Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Производство продукции сопровождается списанием материалов — это важная часть процесса формирования себестоимости готовой продукции. Достоверность учетных данных напрямую зависит от корректного отражения затрат и грамотной учетной политики.

Содержание

Нормативные правила

Согласно ФСБУ 5/2019, к запасам относятся:

Получите понятные самоучители 2026 по 1С бесплатно:

- сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве продукции (выполнении работ, оказании услуг)

- инструменты, инвентарь, спецодежда, спецоснастка, тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг

Исключение — случаи, когда эти объекты для целей бухгалтерского учета признаются основными средствами.

Этим же стандартом урегулированы правила списания запасов в бухучете.

Основное условие признания активов запасами для целей бухгалтерского учета (п. 3 ФСБУ 5/2019) — их потребление/продажа в рамках обычного операционного цикла организации либо использование в течение периода не более 12 месяцев.

В учетной политике предприятия должны быть закреплены:

- методы оценки запасов (по себестоимости каждой единицы, по средней себестоимости или по себестоимости первых по времени поступления единиц (способ ФИФО)) — для запасов, имеющих сходные свойства и характер использования. Должен последовательно действовать один и тот же способ расчета себестоимости (п. 37 ФСБУ 5/2019)

- порядок документооборота и применяемые формы первичных документов для отпуска и внутреннего перемещения материалов — самостоятельно разработанные предприятием формы или унифицированные бланки (М -11 «Требование накладная», М -8 «Лимитно-заборная карта», М-15 «Накладная на отпуск материалов на сторону»)

- правила распределения материалов — если материалы используются при производстве нескольких заказов, изделий, работ или услуг, в учетной политике прописывают методику их распределения

Пример 1

ООО «Натур Продукт» сформировало учетную политику с учетом специфики своей деятельности. В ней указано, что один и тот же вид сырья используется для производства разных видов продукции в зависимости от органолептических показателей.

Например, «Зелень кориандра» можно использовать для производства:

- пищевой эссенции

- эфирного масла кориандра

Если в сырье низкое содержание эфирного масла, его используют для приготовления эссенции, а если высокое — можно производить эфирное масло.

Приоритетное направление деятельности компании — производство пищевых эссенций, поэтому все сырье (в том числе ценное, с высоким содержанием эфирного масла) сначала идет на производство пищевых эссенций в необходимом количестве, а затем, по остаточному принципу — на изготовление эфирного масла.

Принципы и схемы упорядочивания процесса отпуска материальных запасов в производство организация устанавливает самостоятельно с учетом нормативных требований и специфики производственного процесса.

В качестве основы при списании материалов могут применяться:

- технологические карты с прописанными в них спецификациями к каждому виду продукции

- технологический регламент с выделенным в отдельный раздел материальным балансом

- другие нормативно-технические документы, устанавливающие нормы расхода материалов на производство продукции, осуществление работы или оказание услуги и порядок их списания

Документальное обоснование передачи материалов в производство

Документально оформить отпуск/перемещение материалов можно на основании унифицированных форм, утвержденных Постановлением Госкомстата от 30.10.1997 N 71а:

- М-11 «Требование накладная» — используется для списания материалов в производство

- М-8 «Лимитно-заборная карта» — используется для списания материалов в производство на основании ранее утвержденных лимитов

- ф. М-15 «Накладная на отпуск материалов на сторону» — применяется при передаче ТМЦ в собственные подразделения и между предприятиями (например, при направлении на переработку стороннему исполнителю)

На современных производствах при необходимости разрабатывают собственные формы актов на списание материалов и другие учетные формы для контроля наличия и движения материальных запасов. С их помощью можно оптимизировать взаимодействие между финансово-экономическим и производственным отделами предприятия для:

- согласования бюджетов и планов производства

- упрощения и автоматизации передачи данных о затратах, остатках, планах закупок и исполнении бюджетов

- разработки единой системы учета и отчетности (сквозные аналитические данные)

- контроля отклонения фактических затрат от плановых

Корреспонденция счетов по передаче материалов в производство

Запасы учитываются на счете 10 «Материалы». Материальные затраты на производство продукции аккумулируются на счетах:

- 20 «Основное производство»

- 23 «Вспомогательное производство»

- 25 «Общепроизводственные расходы»

- 29 «Обслуживающие производства и хозяйства»

Отражение в учете операций по отпуску материалов в производство:

|

Дебет |

Кредит |

Содержание хозяйственной операции |

| Списаны материалы в основное производство | ||

| Переданы материалы на производство полуфабрикатов | ||

| Списаны материалы на общепроизводственные нужды | ||

| Списана стоимость материалов, использованных в обслуживающем производстве |

Пример 2

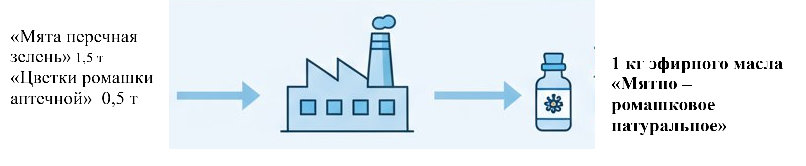

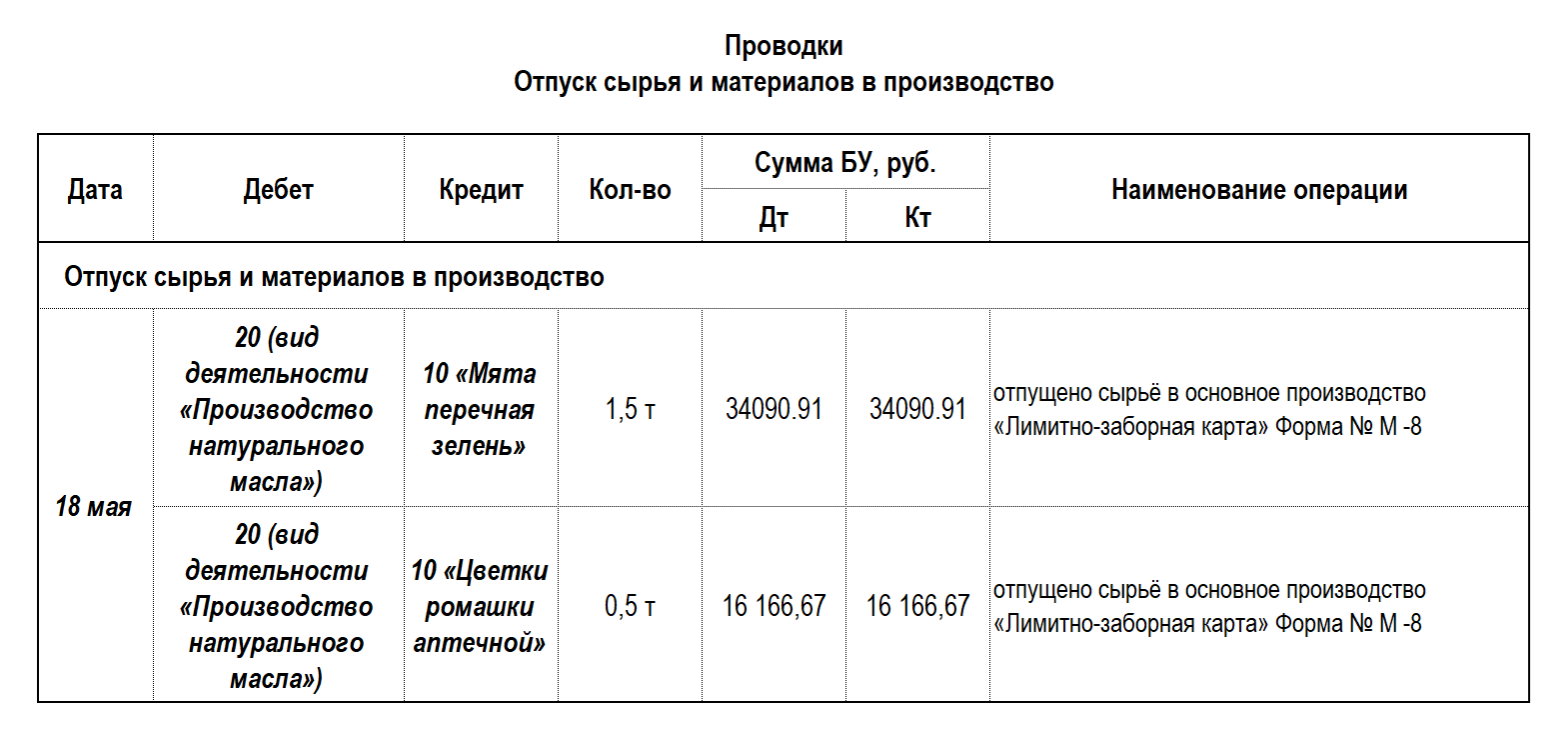

На складе N 1 ООО «Эфирное масло» имеются следующие виды сырья и материалов:

- «Мята перечная (зелень)» — 22 т на 500 тыс. руб.

- «Цветки ромашки аптечной» — 30 т на 970 тыс. руб.

- «Кориандр дробленный» — 18 т на 120 тыс. руб.

Согласно учетной политике, материалы списываются в производство по средней себестоимости. В соответствии с Техническим регламентом для получения 1 кг эфирного масла «Мятно-ромашковое натуральное» необходимо оформить отпуск в производство сырья «Мята перечная (зелень)» 1,5 т и «Цветки ромашки аптечной» 0,5 т.

18 мая бухгалтер отразил в учете операцию по отпуску сырья на производство 1 кг эфирного масла «Мятно-ромашковое натуральное»:

Кратко об отпуске материалов в производство

- Основной бухгалтерский стандарт, регулирующий оценку и списание сырья и материалов в производство —- ФСБУ 5/2019 «Запасы»

- Для документального оформления операций по передаче материалов в производство можно применять унифицированные бланки или самостоятельно разработанные

- Операции по списанию материалов отражаются в учете записями по дебету затратных счетов (20, 23, 25 и других) и кредиту счета 10 «Материалы»

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете