Стоимость основных средств и нематериальных активов переносится на стоимость выпускаемой продукции, работ, услуг не единовременно, а постепенно — через механизм амортизации. Рассмотрим особенности начисления амортизации на примере основных средств. Поговорим о различиях в бухгалтерском и налоговом учете.

Содержание

Амортизация: определение, нормативное регулирование

Из ст. 256-259 НК РФ следует, что амортизацией в целях налогового учета признается равномерное включение затрат на покупку основных средств (ОС) и нематериальных активов (НМА) в себестоимость выпускаемой продукции в течение срока использования актива, при этом суммы амортизации признаются в качестве налоговых расходов.

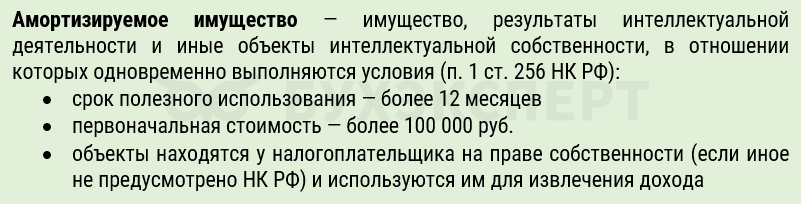

В ст. 256 НК РФ расшифрован термин «амортизируемое имущество»:

В бухгалтерском учете (БУ) стоимость ОС и НМА погашается через амортизацию, если иное не установлено бухгалтерскими стандартами (п. 27 ФСБУ 6/2020, п. 32 ФСБУ 14/2022).

В целях бухучета амортизируются активы, кроме:

Получите понятные самоучители 2026 по 1С бесплатно:

- инвестиционной недвижимости, которая оценивается по переоцененной стоимости

- активов стоимостью ниже лимита, если он установлен учетной политикой компании

- ОС, потребительские свойства которых со временем не изменяются — земля, другие объекты природопользования и др.

- законсервированных ОС, подпадающих под законодательство о мобилизационной подготовке и мобилизации

- НМА с неопределенным сроком полезного использования — такие объекты минимум раз в год должны проверяться на предмет возможности определения СПИ

Нормативное регулирование амортизации в бухгалтерском учете

Нормативное регулирование амортизации в БУ:

Рассмотрим основные правила, связанные с амортизацией, на примере ОС:

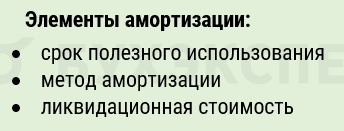

- по каждому объекту, подлежащему амортизации, определяют элементы амортизации

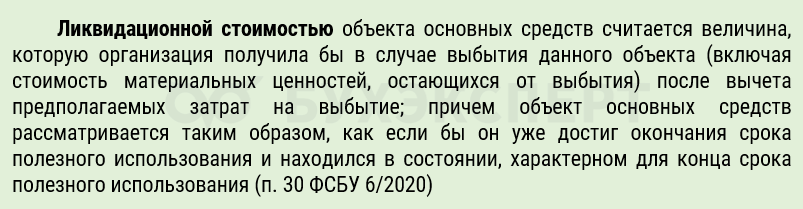

- актив может быть амортизируемым, но амортизация может не начисляться, если балансовая стоимость актива сравняется с его ликвидационной стоимостью либо станет меньше ее

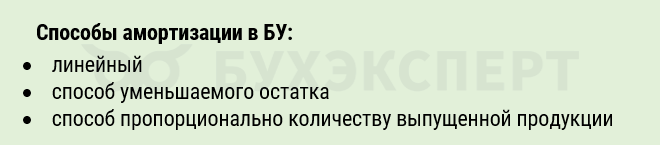

- амортизация исчисляется вне зависимости от результатов финансовой деятельности (даже тогда, когда получен убыток) одним из трех способов

- начисляться амортизация может либо с даты принятия к учету ОС, либо с первого числа месяца, следующего за месяцем принятия ОС к учету. Аналогичное правило действует при окончании начисления амортизации

Расчет амортизации и отражение в учете

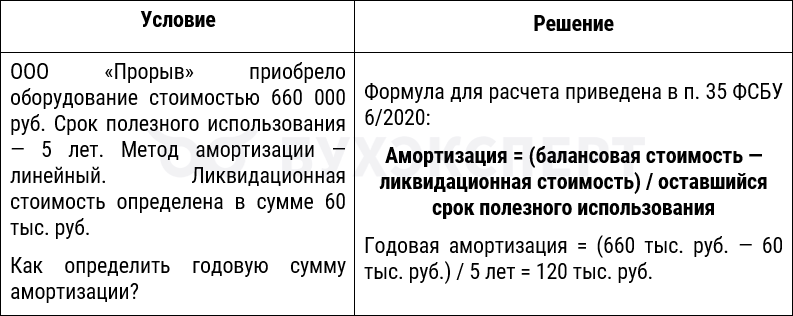

Расчет амортизации рассмотрим на примерах ее начисления для ОС линейным способом.

При линейном способе стоимость ОС, подлежащая амортизации, погашается равномерно на всем сроке использования актива.

Ситуация 1

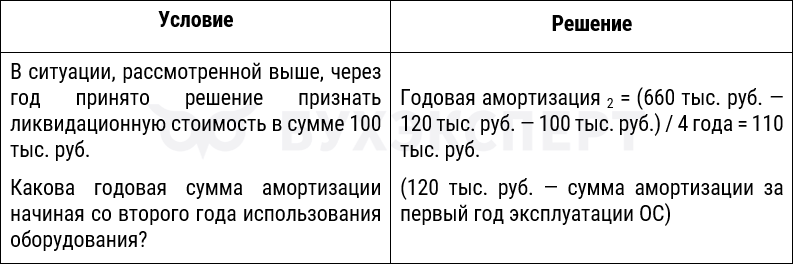

Ситуация 2

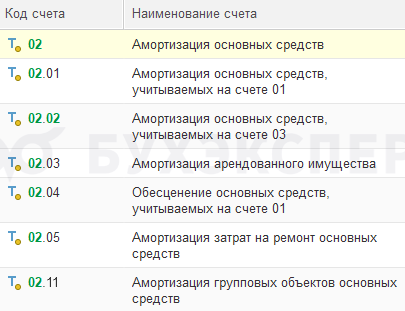

Амортизация в общем случае начисляется ежемесячно. Суммы амортизации отражают отдельно от первоначальной стоимости ОС на счете 02 «Амортизация ОС» (п. 39 ФСБУ 6/2020).

В программах 1С выделены субсчета к счету 02:

Аналитический учет по счету 02 ведется по инвентарным объектам ОС.

Рассчитанную сумму амортизации отражают по кредиту счету 02 и дебету счетов учета затрат. При выбытии ОС амортизацию списывают на счет 01.09 «Выбытие ОС»:

| Дебет | Кредит | Наименование операции |

| Начисление амортизации | ||

| 20, 23, 44 и т. п. | 02 | Начислена амортизация по ОС, используемым в основной деятельности |

| 26 (91.02) | 02 | Начислена амортизация по ОС, не используемым в производстве товаров, работ, услуг — например по оборудованию, используемому в управленческих целях (сданном в аренду) |

| 83 | 02 | Дооценка амортизации — при проведении дооценки ОС |

| Списание амортизации | ||

| 02 | 01.09 | Списана амортизация при выбытии ОС / утрате или полной порче ОС |

Амортизация в налоговых целях

Правила налоговой амортизации прописаны в ст. 256 — 259 НК РФ.

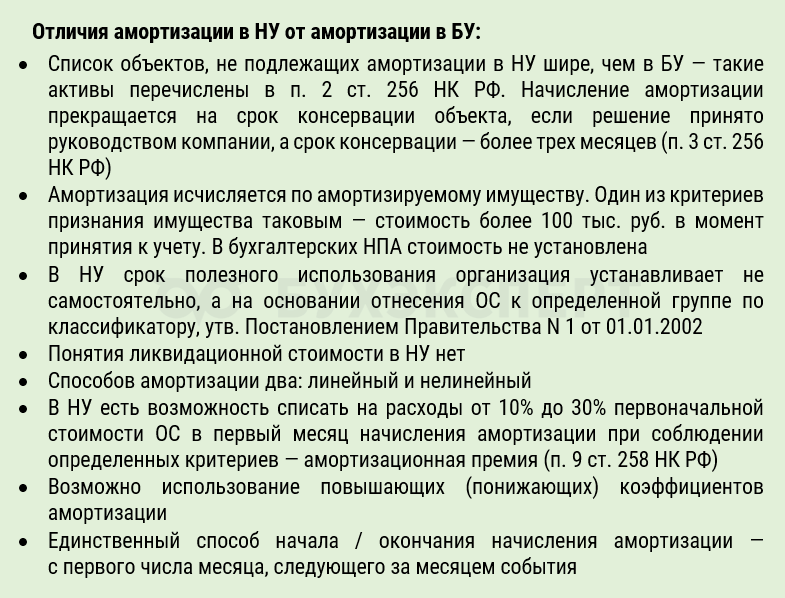

Главные отличия амортизации в НУ от БУ:

Как влияет амортизация на налог на прибыль? Суммы исчисленной амортизации уменьшают налог на прибыль, так как принимаются в качестве налоговых расходов при условии, что актив правомерно используется в деятельности организации.

Кратко об амортизации в бухгалтерском и налоговом учете

- Амортизация — процесс переноса стоимости амортизируемого актива (ОС и НМА) на стоимость продукции, работ, услуг на протяжении срока его использования

- В бухгалтерском учете амортизируются ОС и НМА, кроме тех, что согласно стандартам бухгалтерского учета не амортизируются (инвестиционная недвижимость, оцениваемая по переоцененной стоимости, объекты природопользования и другие)

- В налоговом учете имущество признается амортизируемым, если его стоимость выше 100 тыс. руб., срок полезного использования более 12 мес., актив принадлежит компании и используется для извлечения дохода

- Самый популярный и простой — линейный способ начисления амортизации, применим и в бухгалтерском, и в налоговом учете. Остальные методы различаются

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете