Кредиторская задолженность компании фиксируется на соответствующих счетах учета. От их правильного выбора зависит корректность отражения учетной информации.

Из статьи вы узнаете:

- на каких счетах ведется учет кредиторской задолженности;

- как отражать в бухучете ее появление, погашение и списание.

Содержание

Кредиторская задолженность — понятие и нюансы

Кредиторская задолженность компании — это деньги или обязательства, которые она должна другим субъектам: сотрудникам, клиентам, поставщикам, госорганам, подотчетным лицам и т. д.

Долги перед кредиторами могут образовываться по разным причинам — появилось обязательство по договору поставки, начислили налоги или страховые взносы, получили заем от учредителя, начислили зарплату сотрудникам, получили авансовый отчет от подотчетного лица и т. п.

В учете кредиторскую задолженность отражают на счетах, которые соответствуют конкретной ситуации. К примеру, если кредиторка образовалась перед сотрудниками по зарплате, для составления проводок используют счет 70. А если получили заем, используют счета 66 или 67 — в зависимости от срока, на который получены денежные средства.

В некоторых ситуациях кредиторская задолженность может стать просроченной. И тогда (при выполнении определенных условий) ее нужно списывать с бухгалтерского и налогового учета.

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее о кредиторской задолженности рассказываем в статье >>

Как формируется кредиторская задолженность

Кредиторская задолженность образуется на различных счетах учета:

- 60 — обязательство перед поставщиками и подрядчиками по оплате поставленных товаров, выполненных работ, оказанных услуг;

- 62 — обязательство перед клиентами и заказчиками по поставке товаров, выполнению работ или оказанию услуг;

- 66 — получение краткосрочных кредитов или займов;

- 67 — получение долгосрочных кредитов или займов;

- 68 — обязанность по уплате налогов и сборов;

- 69 — обязанности, связанные с соцстрахованием и обеспечением;

- 70 — обязательство перед сотрудниками по выплате начисленной зарплаты;

- 71 — обязательство перед подотчетными лицами компенсировать произведенные ими расходы в пользу работодателя;

- 76 — обязательства перед иными кредиторами.

Чтобы образовалась кредиторская задолженность, сумму нужно провести по кредиту указанных счетов и дебету других счетов учета. В некоторых ситуациях эти счета могут корреспондировать между собой, для чего один из них указывается по дебету, а второй — по кредиту. Например, когда требуется оформить зачет взаимных требований.

Когда у компании есть кредиторская задолженность, она должна проводить ее инвентаризацию, к примеру, при формировании годовой бухгалтерской отчетности. По результатам инвентаризации составляется акт по форме N ИНВ-17. Но можно разработать и утвердить свой шаблон акта.

Погашение или списание кредиторской задолженности

Погашение имеющейся кредиторской задолженности, в основном, производится через дебет указанных выше счетов в корреспонденции со счетами учета денежных средств (50, 51, 52). Иными словами, при погашении кредиторка закрывается выплатой денег кредитору.

Возможны иные ситуации погашения кредиторской задолженности, к примеру, через проведение взаимозачета с кредитором — если у него также есть обязательства перед компанией.

Кредиторская задолженность может стать просроченной, и тогда ее нужно своевременно списать со счетов учета. При этом необходимо выполнять особые правила списания кредиторки в бухгалтерском и налоговом учете.

К примеру, она списывается, когда признана просроченной — по ней закончился срок исковой давности, кредитор отказался от истребования долга или ликвидировался.

При списании кредиторская задолженность относится:

- на прочие расходы — в бухгалтерском учете;

- на внереализационные расходы — в налоговом учете.

При списании просроченной кредиторки используется дебет тех же счетов, на которых отражалось ее образование, и кредит счета 91.

Подробнее о списании кредиторской задолженности рассказываем в этом материале >>

Бухгалтерские записи по кредиторской задолженности

При образовании, погашении или списании кредиторки составляются проводки:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Появление кредиторской задолженности | ||||||

| 1 августа | 50 | 62 | 17 000 | 50 | 62 | Поступил авансовый платеж от заказчика |

| 1 августа | 10 | 60 | 20 000 | 10 | 60 | Получили ТМЦ от поставщика с отсрочкой платежа |

| 1 августа | 20 | 70 | 35 000 | 20 | 70 | Начислили зарплату сотруднику |

| 1 августа | 26 | 71 | 3 000 | 26 | 71 | Подотчетное лицо сдало авансовый отчет на покупку канцелярских товаров |

| 1 августа | 50, 51 | 66, 67 | 700 000 | 50, 51 | 66, 67 | Получили кредит в банке |

| 1 августа | 26 | 76 | 5 000 | 26 | 76 | Отразили задолженность по аренде помещения |

| Погашение кредиторской задолженности | ||||||

| 15 августа | 62 | 90.1 | 17 000 | 62 | 90.1 | Передали заказчику товары, оплаченные авансом |

| 15 августа | 60 | 51 | 20 000 | 60 | 51 | Заплатили поставщику за ТМЦ |

| 15 августа | 60, 76 | 62 | 10 000 | 60, 76 | 62 | Произвели зачет взаимных требований |

| 15 августа | 70 | 50, 51 | 35 000 | 70 | 50, 51 | Выдали сотруднику зарплату |

| 15 августа | 71 | 50 | 3 000 | 71 | 50 | Возместили подотчетному лицу расходы, произведенные по авансовому отчету |

| 15 августа | 66, 67 | 50, 51 | 700 000 | 66, 67 | 50, 51 | Вернули банку полученный ранее кредит |

| 15 августа | 76 | 26 | 5 000 | 76 | 26 | Оплатили аренду помещения |

| Списание кредиторской задолженности | ||||||

| 30 декабря | 60 (62, 71, 73 …) | 91.1 | 20 000 | 60 (62, 71, 73 …) | 91.1 | Списали просроченную кредиторскую задолженность в прочие (бухучет) или внереализационные (налоговый учет) расходы |

Счета кредиторской задолженности в 1С:Бухгалтерия ред. 3.0

Покажем, где в 1С:Бухгалтерия ред. 3.0 посмотреть проводки по кредиторской задолженности в бухгалтерском учете.

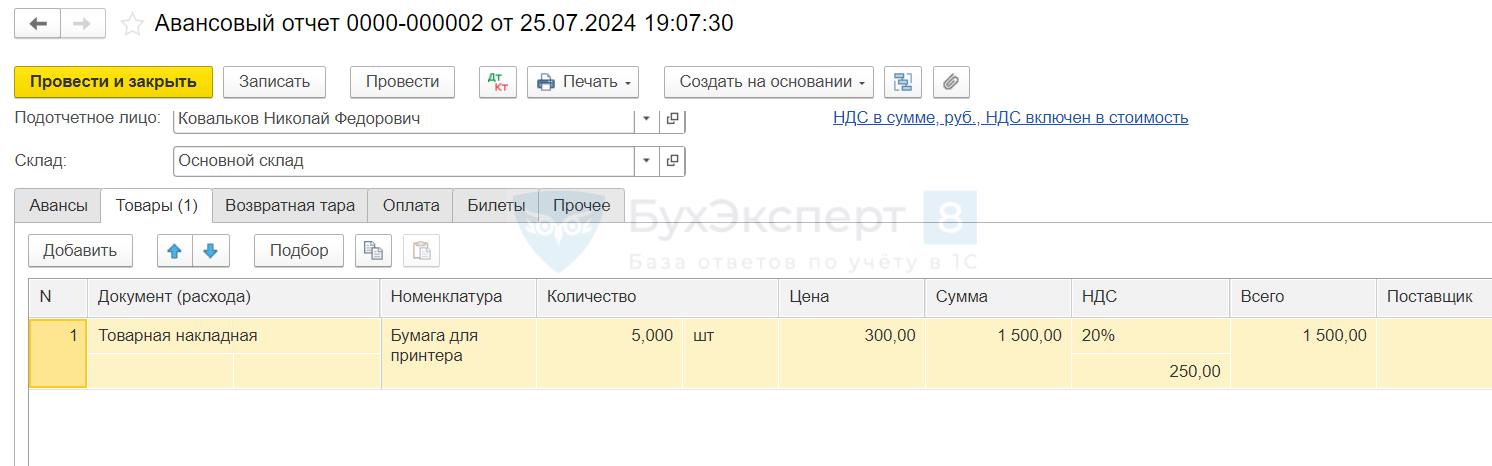

Например, сотрудник принес авансовый отчет за покупку канцелярских товаров. Зайдите в меню Банк и касса и выберите Авансовые отчеты.

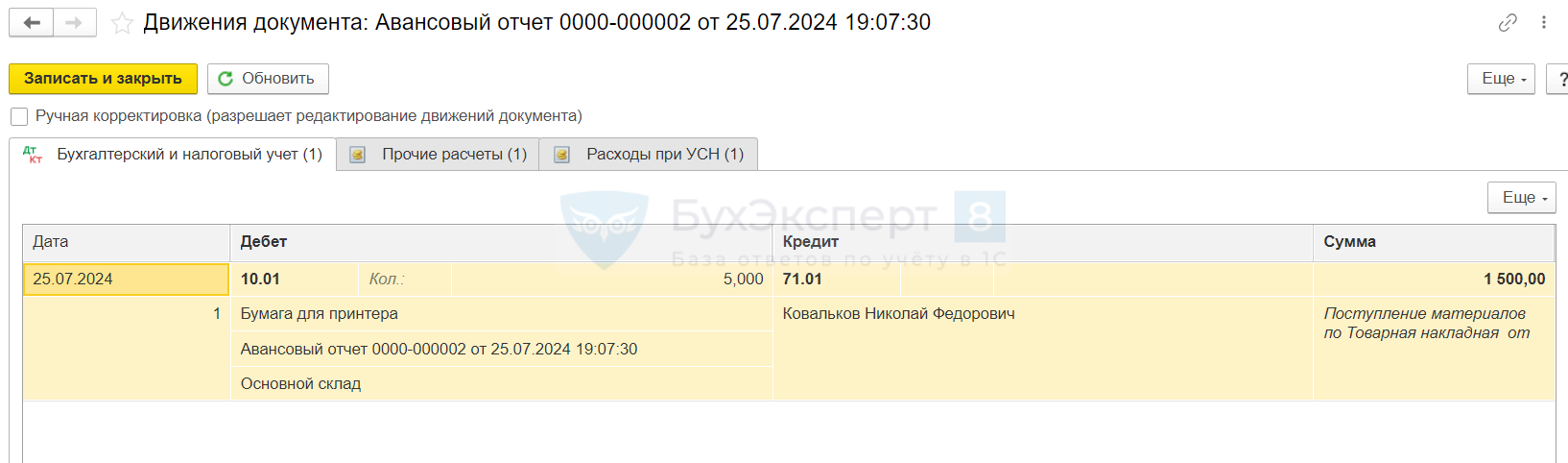

После заполнения и записи документа проведите его, нажмите кнопку Дт/Кт. Сформируется проводка по кредиту счета 71.

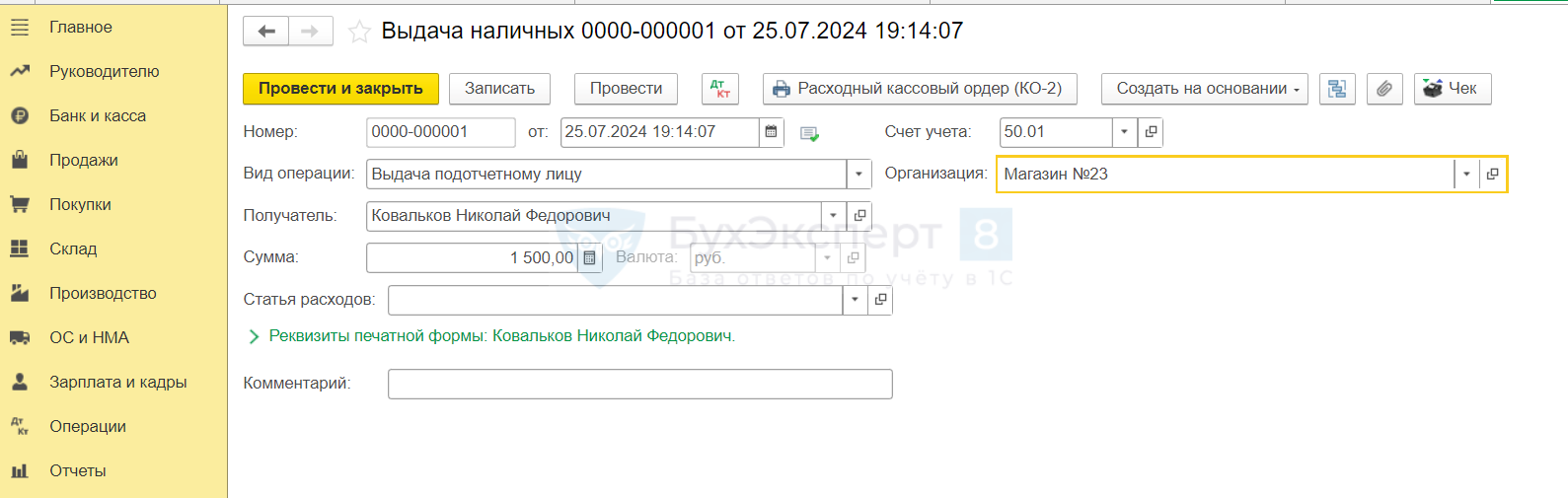

Затем, чтобы погасить кредиторскую задолженность перед подотчетным лицом, выдайте ему деньги в счет закрытия задолженности перед ним. Зайдите в меню Банк и касса, выберите Кассовые документы и оформите выдачу наличных.

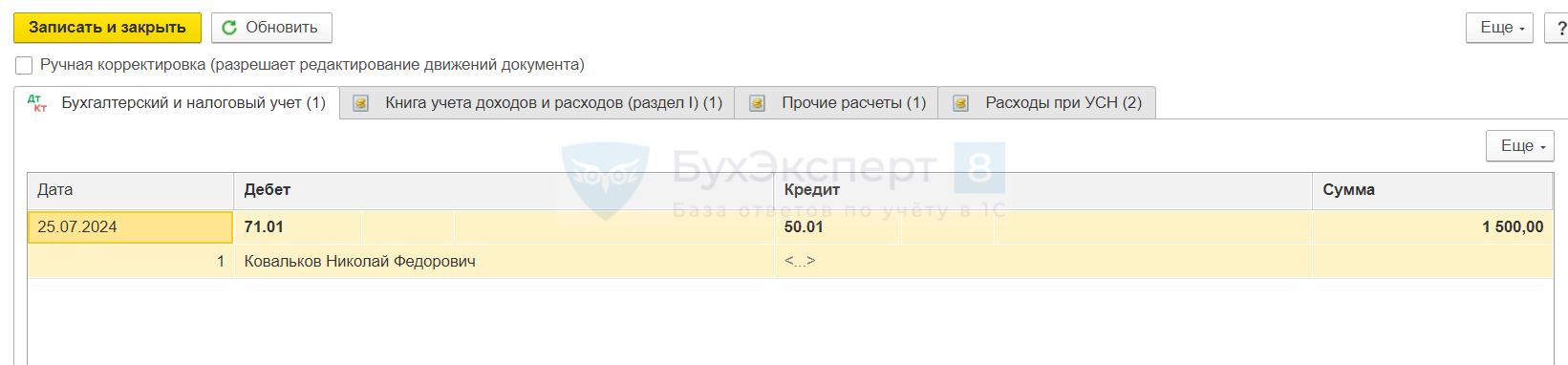

После заполнения и записи документа проведите его, нажмите кнопку Дт/Кт. Сформируется проводка по дебету счета 71.

Таким образом, образование кредиторской задолженности перед подотчетным лицом прошло по кредиту счета 71, а погашение — по дебету счета 71.

Кратко о счетах учета кредиторской задолженности

- Кредиторская задолженность отражается на различных счетах бухгалтерского учета: 60, 62, 66, 67, 68, 70 и других.

- Конкретный счет используется с учетом того, по какому именно кредитору и в какой ситуации образовался долг.

- Появление кредиторки отражается по кредиту счетов, а погашение или списание — по дебету.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете