Источник: сообщение СФР

Информация для: работодателей Москвы и области

Отделение СФР по г. Москве и Московской области сообщило, что с 02.10.2023 изменился его юридический адрес, КПП и ОКТМО.

При уплате страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний, штрафов и пеней необходимо учесть новые реквизиты:

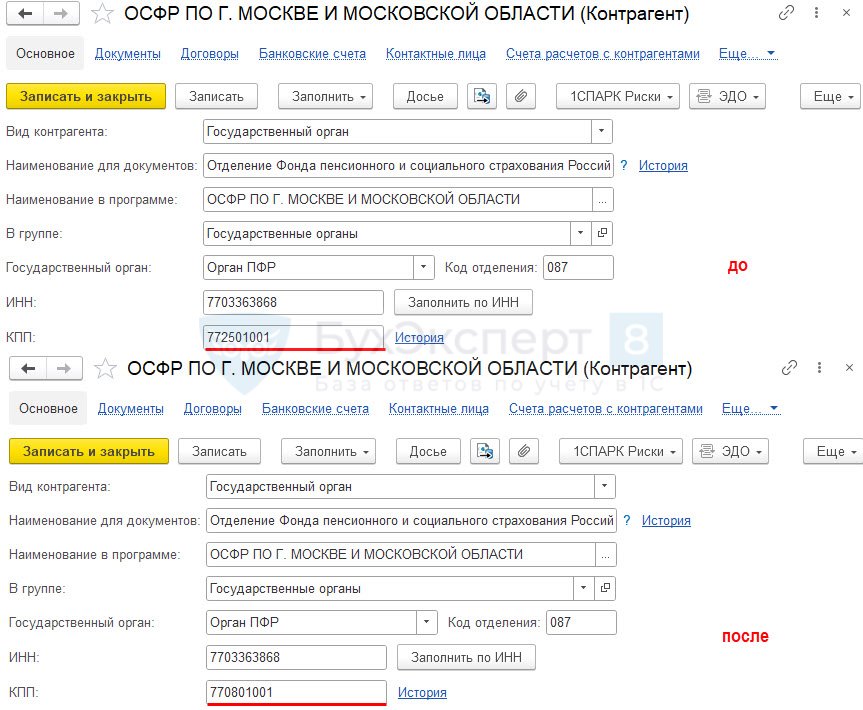

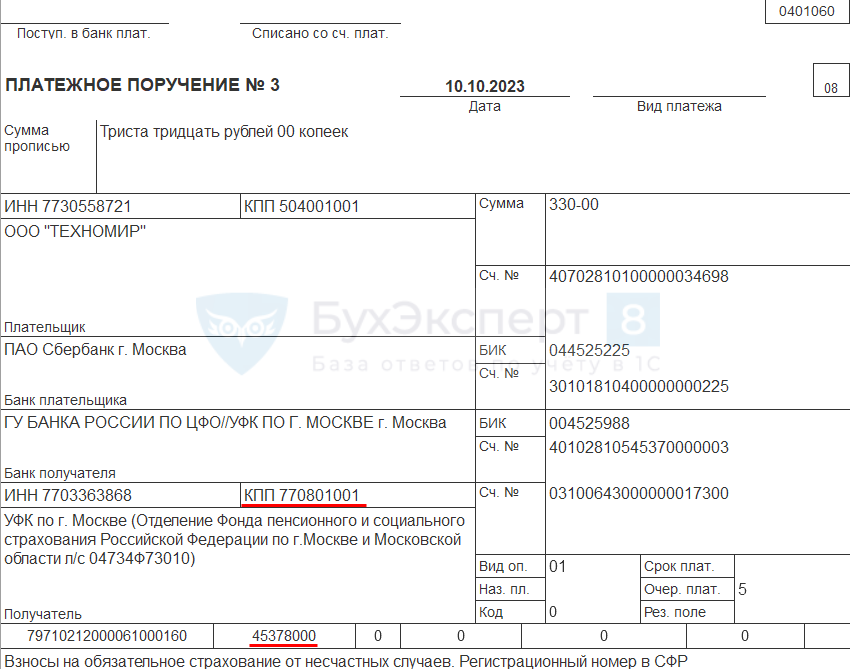

- КПП — 770801001;

- ОКТМО – 45378000;

- юридический адрес: 107078, г. Москва, пер. Орликов, д. 3, к. А.

Будьте, пожалуйста, внимательны.

Учет в 1С

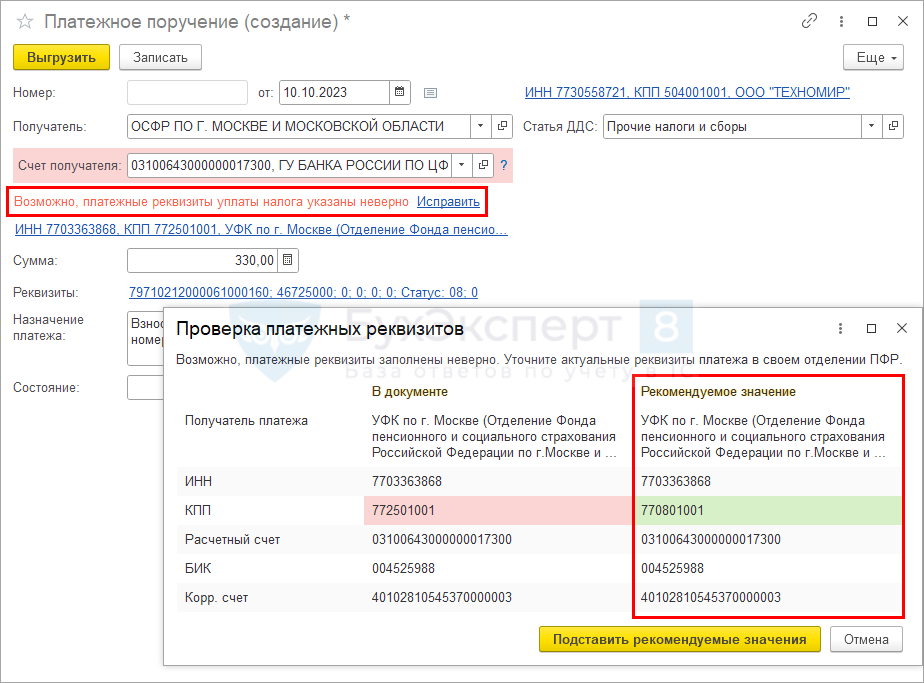

В программе 1С при создании Платежного поручения в СФР начиная с 9 октября 2023 (даты размещения реквизитов на сайте СФР) при проверке реквизитов получателя предлагается подставить актуальные реквизиты, если у вас:

- 1С-Фреш;

- коробочная версия с подключенной интернет-поддержкой.

Получите понятные самоучители 2026 по 1С бесплатно:

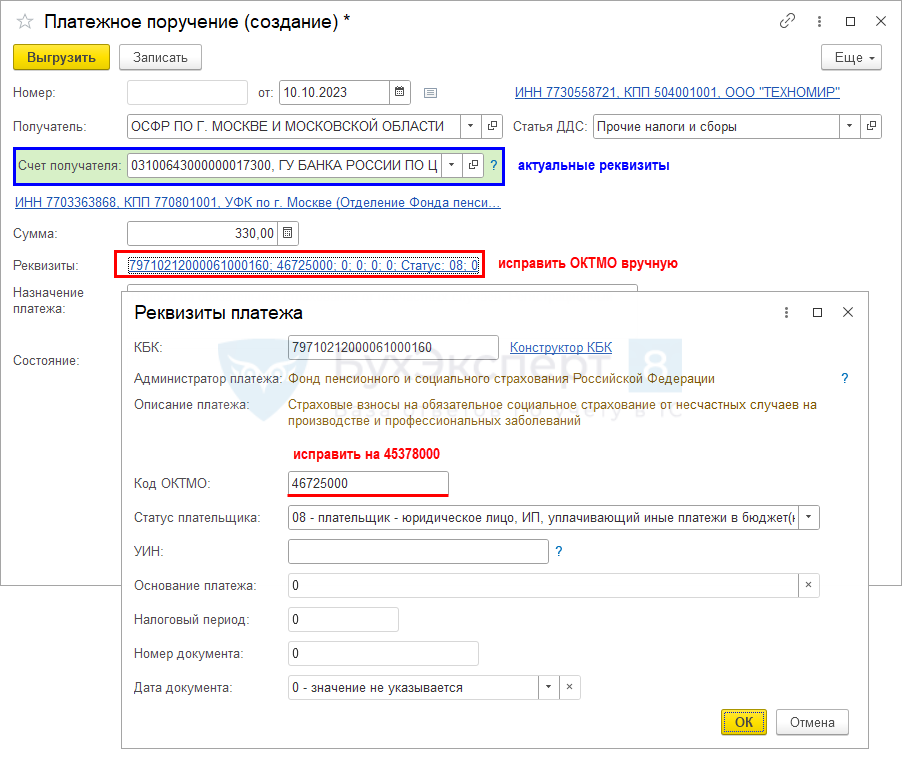

Кликните по ссылке Исправить и нажмите Подставить рекомендуемые значения. ОКТМО, как и раньше, заполняется налогового органа организации — исправьте его вручную.

Новые реквизиты СФР автоматически сохраняются в карточке контрагента и при создании следующего документа, новые реквизиты подставятся автоматически.

Проверьте реквизиты в печатной форме документа.

При создании нового контрагента ОСФР заполняются актуальные реквизиты.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Разве не свой ОКТМО нужно указывать в платежном поручении на уплату взносов? И если не свой, а СФР — то с какого периода это стало обязательным, подскажите? Спасибо.

Нет однозначности по нормативке. Исторически указывали действительно свой ОКТМО.

Так даже следует для поля 105, если смотреть п. 4.5 Правила заполнения платежек утв. приказом Минфина от 12.11.2013 № 107н.

При этом СФР на своем сайте пишет так — ОКТМО 45378000 с 01.10.2023.

https://sfr.gov.ru/branches/moscow/news/~2023/10/06/255370

Оптимальный вариант в этом случае, уточнить в своем отделении СФР.

Делитесь потом, пожалуйста, что ответят.

При неточном ОКТМО платеж все равно должны зачислить (пп. 4 п. 7 ст. 26.1 Закона № 125-ФЗ).