Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Обособленные подразделения уплачивают НДФЛ по месту своего нахождения. Уведомление об исчисленном налоге подают по организации в целом, а не отдельно по каждому подразделению. В статье разобрали, кто может подать уведомление за обособленные подразделения, как его заполнить и в какие сроки сдать.

Содержание

- Требуется ли от каждого обособленного подразделения отдельное уведомление

- Бланк уведомления

- Порядок заполнения уведомления

- Как и в какой срок подать уведомление в налоговый орган

- Памятка бухгалтера

- Список частых вопросов и ответов про уведомление по НДФЛ по ОП

- Кратко об уведомлении по НДФЛ по обособленным подразделениям

Требуется ли от каждого обособленного подразделения отдельное уведомление

Налоговый агент (в том числе компания с обособленными подразделениями) обязан представлять уведомления по НДФЛ, если исчисляет и удерживает налог с выплат физлицам (п. 9 ст. 58 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Для налоговых агентов по НДФЛ уведомление об исчисленных суммах налога — обязательный документ, который позволяет инспекции распределить единый налоговый платеж (ЕНП) в счет уплаты НДФЛ.

Если у организации есть одно или несколько обособленных подразделений, уведомление о сумме исчисленного НДФЛ подают в целом по организации, а не по каждому подразделению отдельно (Письмо ФНС от 22.03.2023 N БС-4-11/3383@, Информация ФНС). В верхней части уведомления в поле КПП указывают КПП, присвоенный организации при постановке на учет по месту ее нахождения.

Бланк уведомления

Форма уведомления об исчисленных суммах налога и взносов (КНД 1110355) утверждена Приказом ФНС от 02.11.2022 N ЕД-7-8/1047@. Бланк включает титульный лист и раздел «Данные». Порядок заполнения уведомления приведен в Приложении 2 к этому Приказу.

Порядок заполнения уведомления

В поле «Данные» заполняйте строки с 1 по 6 каждого блока (заполните нужное количество блоков и листов) по суммам НДФЛ с доходов, которые выплатила головная организация и каждое обособленное подразделение, с указанием соответствующих КПП и кода ОКТМО.

По суммам НДФЛ, удержанного обособленным подразделением, указывайте КПП и код ОКТМО по месту нахождения этого подразделения (подп. 7.1, 7.2 Порядка заполнения уведомления об исчисленных суммах налога, п. 2 ст. 230 НК РФ).

Если несколько обособленных подразделений находятся на территории одного муниципального образования и отчетность подаете через одно из них по п. 2 ст. 230 НК РФ, объедините информацию об НДФЛ с доходов, выплаченных этими подразделениями. В этом случае в поле «КПП, указанный в соответствующей налоговой декларации (расчете)» указывайте КПП обособленного подразделения, через которое подаете отчетность, а в поле «Код по ОКТМО» — код соответствующей территории.

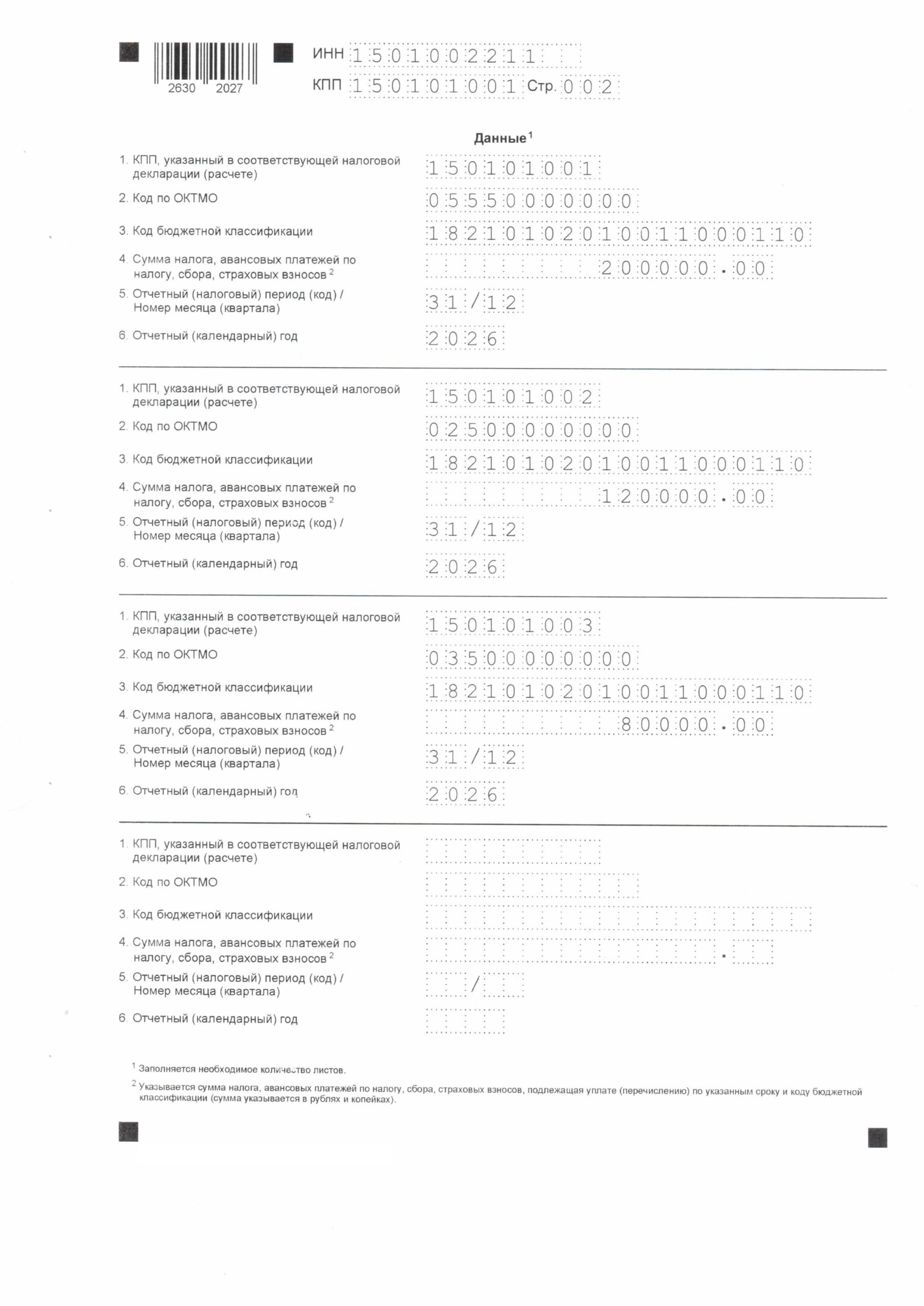

С 23 по 31 мая 2026 ООО «Вектор» исчислило и удержало НДФЛ 400 000 руб., в том числе:

- 200 000 руб. с части зарплаты, которую выплатило головное подразделение

- 120 000 руб. с части зарплаты, которую выплатило обособленное подразделение N 1 на территории муниципального образования г. М

- 80 000 руб. с части зарплаты, которую выплатило обособленное подразделение N 2 на территории муниципального образования г. С

На титульном листе укажите:

- ИНН / КПП головного офиса — 1501002211 / 150101001

- код налогового органа — 1122

- количество листов — 2

- Ф. И. О. руководителя — (Иванов Иван Иванович)

- дату (не позднее 03.06.2026) и подпись

В разделе «Данные» отразите:

Первый блок:

- КПП головного подразделения — 150101001

- Код соответствующего ОКТМО

- КБК 18210102010011000110

- Cумму налога — 200 000 руб.

- Отчетный (налоговый) период / номер месяца (квартала) — 31 / 12

- Отчетный год — 2026

Второй блок:

- КПП подразделения N 1 — 150101002

- Код ОКТМО по месту нахождения обособленного подразделения N 1 — 02500000000

- КБК 18210102010011000110

- Сумму налога — 120 000 руб.

- Отчетный (налоговый) период / номер месяца (квартала) 31 / 12

- Отчетный год — 2026

Третий блок:

- КПП подразделения N 2 — 150101003

- код ОКТМО по месту нахождения обособленного подразделения N 2 — 03500000000

- КБК 18210102010011000110

- Cумму налога — 80 000 руб.

- Отчетный (налоговый) период / номер месяца (квартала) — 31 / 12

- Отчетный год — 2026

Образец заполнения раздела «Данные» уведомления по НДФЛ.

Как и в какой срок подать уведомление в налоговый орган

Способ подачи уведомления в инспекцию такой же, как и для налоговой отчетности.

Если организация сдает декларации в электронном виде, направьте уведомление по телекоммуникационным каналам связи с усиленной квалифицированной электронной подписью или через личный кабинет налогоплательщика (п. 9 ст. 58, п. 3 ст. 80 НК РФ).

Если у организации нет обязанности представлять декларации (расчеты) в электронном виде, подайте уведомление на бумаге.

Если последний день подачи уведомления приходится на выходной или праздник, перенесите срок на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сроки подачи уведомления по НДФЛ:

- за период с 1 по 22 число текущего месяца — не позднее 25 числа этого месяца

- за период с 23 по последнее число текущего месяца — не позднее 3 числа следующего месяца

- за период с 23 по 31 декабря — не позднее последнего рабочего дня текущего года

Памятка бухгалтера

- Проверьте, кто подает уведомление: организация в целом, а не отдельные обособленные подразделения

- На титуле поставьте ИНН / КПП головной компании и КПП по месту ее учета, а не КПП «обособки»

- В разделе «Данные» сделайте отдельный блок по головной организации и по каждому обособленному подразделению

- Для каждого блока укажите «свой» КПП, ОКТМО и сумму НДФЛ по этому месту

- Если несколько обособленных в одном муниципальном образовании и отчетность подаете через одну «обособку», объедините суммы, укажите ее КПП и общий ОКТМО

- Проверьте КБК, период и год, чтобы не было расхождений с 6‑НДФЛ и ЕНП

- Подайте уведомление тем же способом, что и декларации: по ТКС, через личный кабинет или на бумаге (если позволяeт численность)

- Соблюдайте сроки: до 25 числа за 1–22, до 3 числа следующего месяца за 23–последнее число, по декабрю — до последнего рабочего дня года

Список частых вопросов и ответов про уведомление по НДФЛ по ОП

Нужно ли подавать отдельное уведомление по каждому обособленному подразделению?

Нет. Подаете одно уведомление по организации в целом с разбивкой по блокам «Данные» по головной компании и каждому обособленному подразделению.

Какой КПП указывать в шапке уведомления?

КПП головной организации по месту ее постановки на учет. КПП «обособок» указывайте только в блоках раздела «Данные».

Как заполнять уведомление, если несколько обособленных подразделений в одном муниципальном образовании?

Объединяйте суммы НДФЛ по этим подразделениям и показывайте их одним блоком с КПП «обособки», через которую сдаете отчетность, и общим кодом ОКТМО.

Нужно ли дублировать данные по головной организации, если весь персонал в «обособках»?

Если головная организация не выплачивает доходы физлицам, блок по головному подразделению заполнять не надо, отражайте только действующие «платежные точки» по НДФЛ.

Что делать, если ошиблись в КПП или ОКТМО в уведомлении?

Подайте новое уведомление с корректными реквизитами и суммами НДФЛ, синхронизируйте данные с расчетами 6‑НДФЛ и платежами по ЕНП.

Чем грозит несвоевременная подача уведомления?

Налоговая может неверно распределить ЕНП, возникнут недоимки, пени и вопросы по соответствию начислений и уплаты НДФЛ.

Можно ли подать уведомление на бумаге, если есть обособленные подразделения?

Можно, если у организации нет обязанности сдавать декларации в электронном виде (по численности). Если декларации идут по ТКС, уведомление тоже подавайте электронно.

Кратко об уведомлении по НДФЛ по обособленным подразделениям

- Налоговые агенты обязаны подавать уведомления об исчисленных суммах НДФЛ, при наличии обособленных подразделений данные отражают в одном общем уведомлении

- Уведомление подают в инспекцию по месту постановки на учет по ТКС, через личный кабинет налогоплательщика или на бумаге (если позволяют условия по численности сотрудников)

- Срок подачи уведомления:

- за период с 1 по 22 число текущего месяца — не позднее 25 числа текущего месяца

- за период с 23 числа по последнее число текущего месяца — не позднее 3 числа следующего месяца

- за период с 23 по 31 декабря — не позднее последнего рабочего дня текущего года

- При наличии одного или нескольких обособленных подразделений уведомление о сумме исчисленного НДФЛ подают в целом по организации. В верхней части страницы указывают КПП, который присвоили организации при постановке на учет по месту ее нахождения

- Если несколько обособленных подразделений находятся на территории одного муниципального образования и отчетность по п. 2 ст. 230 НК РФ подают через одно из них, информацию об НДФЛ с доходов, выплаченных этими подразделениями, объединяют. В этом случае в поле «КПП, указанный в соответствующей налоговой декларации (расчете)» указывают КПП этого обособленного подразделения

См. также:

- Форма 6-НДФЛ: инструкция по заполнению, примеры, схемы, подсказки

- Контрольные соотношения для 6-НДФЛ: для чего и как они применяются

- Корректировка 6-НДФЛ: когда нужна, на каком бланке оформить и как подать

- НДФЛ с доходов при выходе из организации: разбираем ключевые моменты

- Доходы, облагаемые только НДФЛ и не подпадающие под спецрежимы: что учесть предпринимателям

- НДФЛ для нерезидентов РФ. Нюансы налогообложения и последние изменения

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете