Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

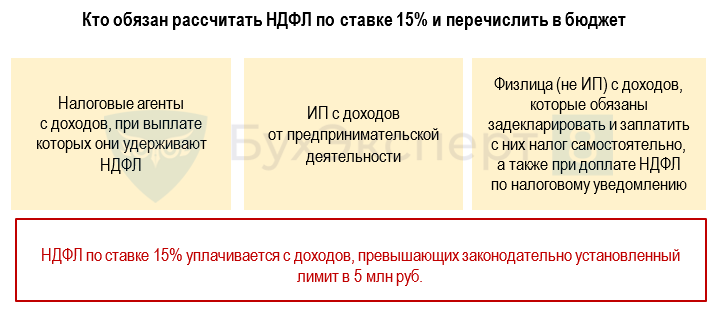

Если заработки физлица превысили определенный доходный лимит, в расчетах подоходного налога участвует ставка 15%.

Из статьи вы узнаете:

- какие три группы плательщиков и при каком условии уплачивает налог по ставке 15%;

- какие термины НК РФ помогают правильно провести вычисления;

- из каких сумм складывается база для расчета НДФЛ по повышенной ставке;

- из каких показателей состоит расчетная формула и откуда они берутся;

- по каким правилам НДФЛ 15% попадает в бюджет, а сведения о нем — в отчетность.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Плательщики налога на доходы физлиц

НК РФ включает в группу плательщиков НДФЛ три группы:

Этот состав плательщиков остается неизменным много лет, хотя законодательство по НДФЛ меняется регулярно.

При каких условиях с 01.01.2024 безвозмездные права на РИД не облагаются подоходным налогом, узнайте здесь >>

Основные термины

Появление в налоговом законодательстве повышенной НЛФЛ-ставки потребовало введения новых понятий:

Совокупность налоговых баз — сумма налоговых баз, перечисленных в п. 2.1 ст. 210 НК РФ.

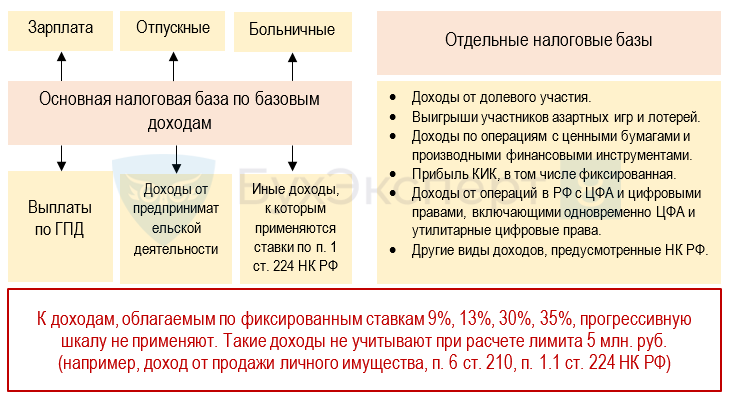

Основная налоговая база включает зарплату, отпускные, больничные и другие основные доходы, облагаемые по ставке 13% (15%) на основании п. 1 ст. 224 НК РФ. К таким базовым доходам применяют стандартные, социальные, имущественные, инвестиционные, профессиональные и другие вычеты по ст. 218 — 221 НК РФ.

Лимит 5 млн руб. и прогрессивную шкалу ставок по п. 1 ст. 224 НК РФ применяют к совокупности налоговых баз.

С 01.01.2024 закончился переходный период, когда временно работодатели применяли лимит 5 млн руб. и прогрессивную шкалу к каждой налоговой базе отдельно. Сейчас нужно их применять к совокупности налоговых баз. Исключение: доходы в виде дивидендов от долевого участия — в отношении таких доходов налоговую базу считают по-прежнему отдельно (п. 1 ст. 224, п. 2 и п. 3 ст. 214 НК РФ).

Что включить в доходы

Списки доходов, с которых налог уплачивается по повышенной ставке, для резидентов и нерезидентов различаются.

Доходы налоговых резидентов, учитываемые при расчете лимита 5 млн руб.

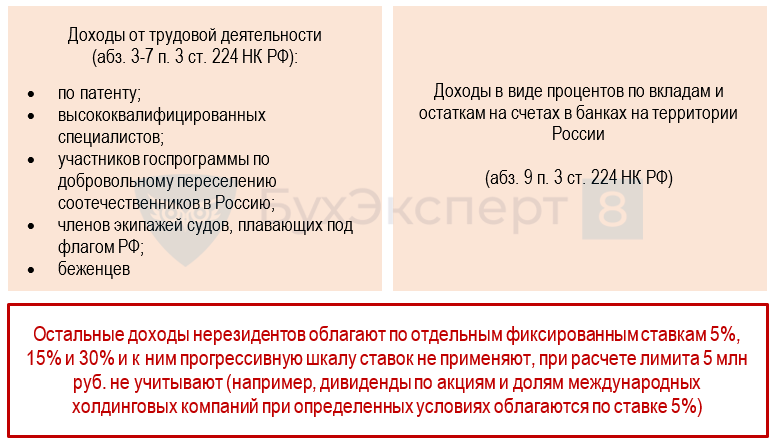

Перечислим доходы нерезидентов:

Доходы налоговых нерезидентов, учитываемые при расчете лимита 5 млн руб.

В какой формуле участвуют эти доходы, расскажем в следующем разделе.

Расчетная формула

Чтобы разобраться в том, из каких составных частей складывается основная расчетная формула для подоходного налога, в расчете которого участвует НДФЛ 15%, назовем основные правила:

С учетом этих уточнений расчетная формула выглядит так:

Применение формулы рассмотрим на примере.

Пример

Программист Егоров Е. А. работает в двух компаниях. Кроме того, от одной из них в 2024 году он получил дивиденды.

Доходы Егорова в 2024 году:

- зарплата и дивиденды от Компании 1 — 6 500 123 руб. и 1 500 321 руб.;

- зарплата от Компании 2 — 4 300 888 руб.

Бухгалтер Компании 1 посчитал НДФЛ (отдельно с зарплаты и дивидендов):

- налог с зарплаты: 650 000 руб. + (6 500 123 руб. — 5 000 000 руб.) × 15% = 875 019 руб.

- налог с дивидендов: 1 500 321 руб. × 13% = 195 042 руб.

Бухгалтер Компании 2 рассчитал «зарплатный» НДФЛ: 4 300 888 руб. х 13% = 559 115 руб.

По окончании года налоговики суммировали доход от двух налоговых агентов и вычислили итоговую сумму налога с применением повышенной ставки 15%:

650 000 руб. + (6 500 123 руб. + 1 500 321 руб. + 4 300 888 руб. — 5 000 000 руб.) × 15% = 1 745 200 руб.

Инспекторы направят Егорову Е. А. налоговое уведомление, по которому необходимо доплатить НДФЛ в сумме 116 024 руб.:

1 745 200 руб. — 875 019 руб. — 195 042 руб. — 559 115 руб. = 116 024 руб.

Для чего в 1С нужно вносить доходы сотрудника с предыдущего места работы, рассказываем здесь.

Уплата и отчетность

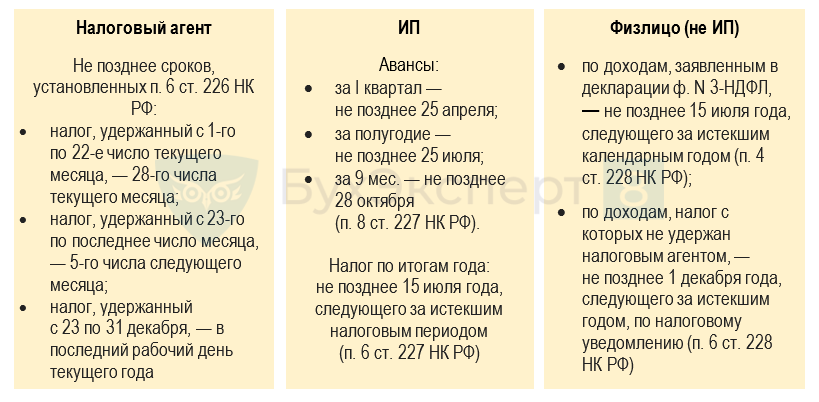

Для налога по ставке 15% специального платежного срока нет — перечислять в бюджет его необходимо в общеустановленные сроки. Они зависят от того, кто отправляет платеж:

Сроки перечисления НДФЛ

Уплачивать НДФЛ 15%, как и налог по ставке 13%, необходимо в составе единого налогового платежа (ЕНП) на ЕНС. Чтобы ЕНП налоговики зачли в счет уплаты обязательств по НДФЛ, необходимо в инспекцию по месту учета представить уведомление об исчисленных налогах.

Работодатели отражают НДФЛ 15% в расчете 6-НДФЛ и справках-приложениях к нему, предприниматели — в декларации ф. 3-НДФЛ.

Запомните

- Подоходный налог по ставке 15% уплачивается с суммы доходов физлиц, превышающих законодательно установленный лимит, — 5 млн руб.

- При расчете налога учитываются определенные виды доходов — разные для резидентов и нерезидентов.

- Уплачивают налог по прогрессивной ставке в составе ЕНП и отражают в отчетности.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Опечатка в примере: «налог с дивидендов: 500 321 руб. × 13% = 195 042 руб.» (должно быть 1 500 321)

Спасибо! Поправили пример.