Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Материалы встречаются практически в любой организации: они могут быть как производственного или хозяйственного назначения, так и непроизводственного. В пошаговой инструкции рассмотрим, как реализован учет материалов в 1С 8.3 Бухгалтерия и как оформить их оприходование.

[jivo-yes]

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я, ОСНО»

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Учет материалов в 1С 8.3

Стоимость материалов, право собственности на которые перешло к организации, отражайте в 1С 8.3. по дебету счета 10 «Материалы» в:

- фактической стоимости, если в учетной политике предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Учет материалов по фактической стоимости приобретения — это основной способ учета поступления материалов, который корректно реализован в программе 1С.

Способ учета приобретения материалов с использованием счета 15 и 16 штатно в 1С Бухгалтерия 8.3 не реализован, поэтому, если укажете его в учетной политике, то проводки по отнесению разницы со счета 15 на счет 16 надо формировать вручную.

Поступление материалов в 1С 8.3 пошаговая инструкция

Разберем пошаговые действия при оприходовании материалов в 1С 8.3 на следующем примере.

Организация заключила договор с ООО «Азбука штор» на приобретение материалов стоимостью 472 000 руб. (в т. ч. НДС 18%).

15 августа денежные средства в размере 472 000 руб. перечислены поставщику в виде предоплаты.

11 сентября материалы на сумму 472 000 руб. (в т. ч. 18%) поступили на склад и приняты к учету.

Учет ТМЦ в 1С 8.3 пошаговая инструкция →

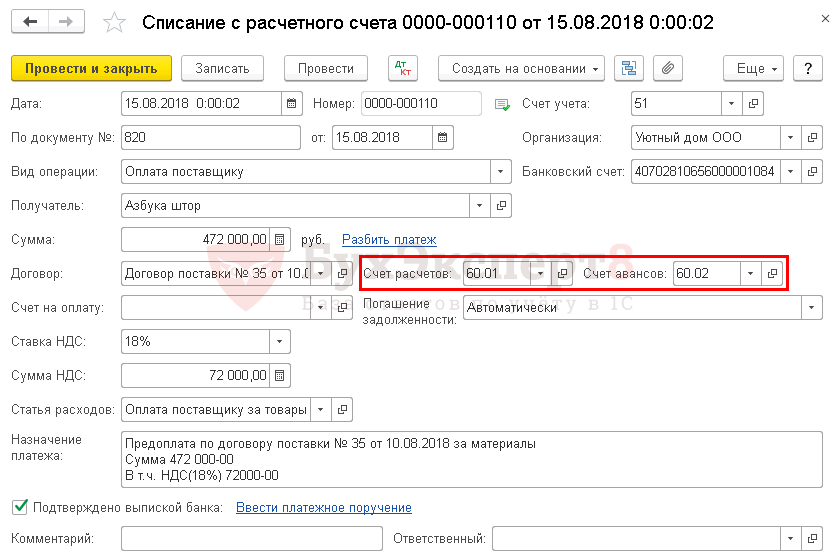

Перечисление аванса поставщику за материалы

Перечисление аванса поставщику с расчетного счета в 1С отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банк — Банковские выписки — Списание.

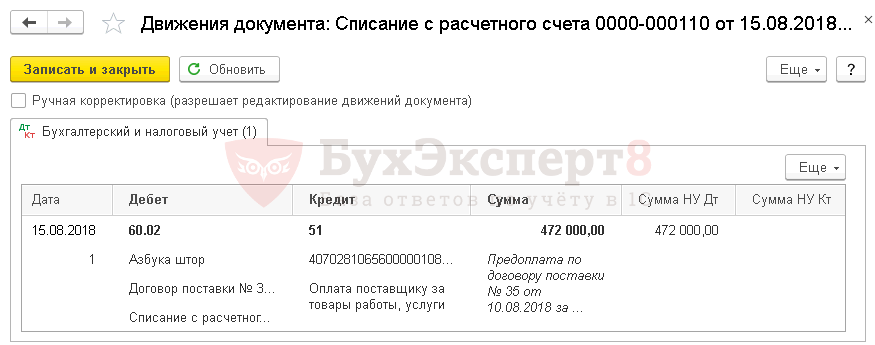

Проводки

Формируется проводка:

- Дт 60.02 Кт 51 — перечислен аванс поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то можно воспользоваться правом вычета по НДС.

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

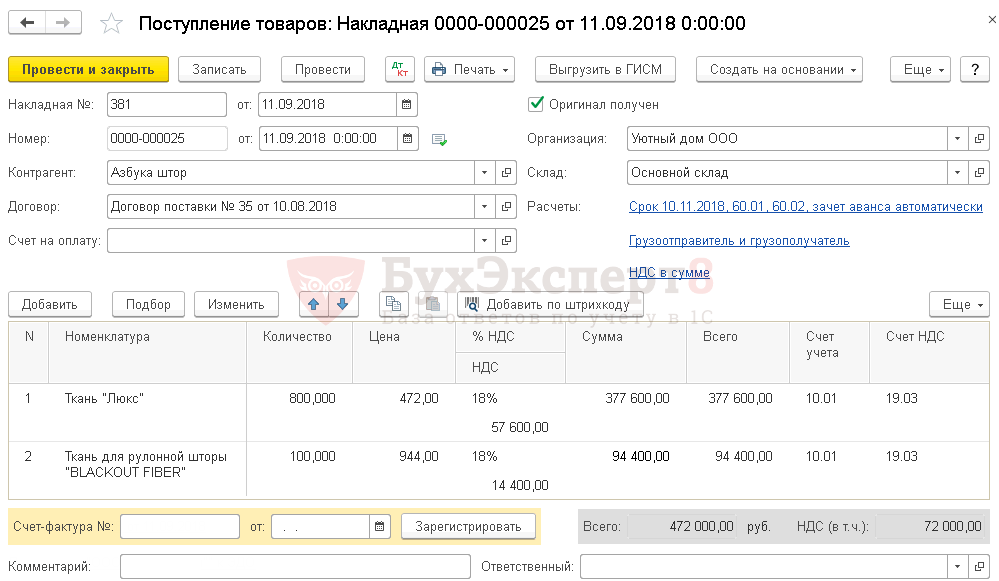

Оприходование материалов в 1С

Приход материалов в 1С 8.3 отражайте документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные).

В табличной части укажите наименование МПЗ, поступивших в организацию, их количество и стоимость.

Ознакомиться с нюансами заполнения каждого поля и графы в путеводителе

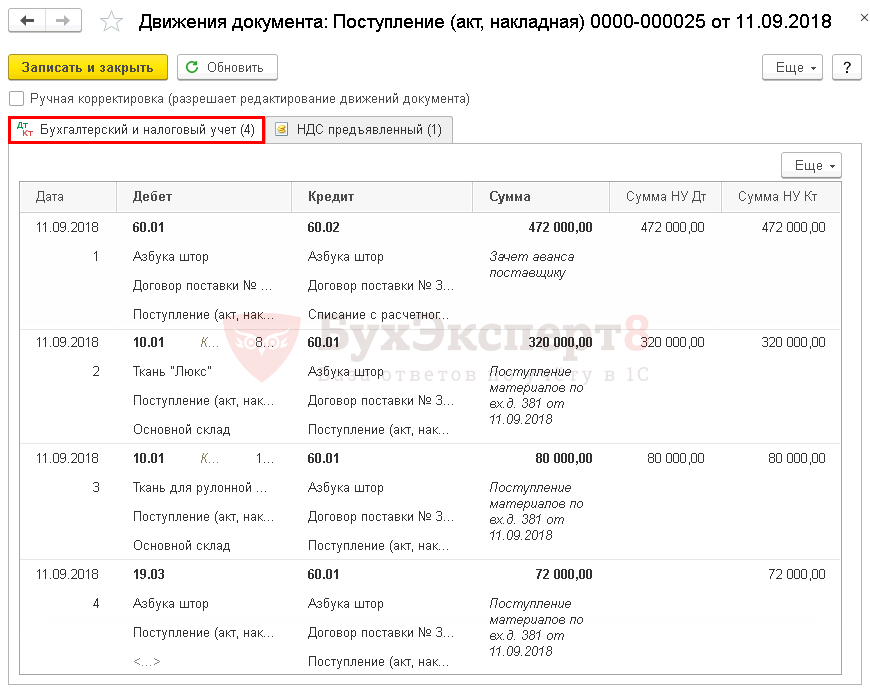

Проводки при поступлении материальных запасов в 1С

Формируются проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 10.01 Кт 60.01 — материалы приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

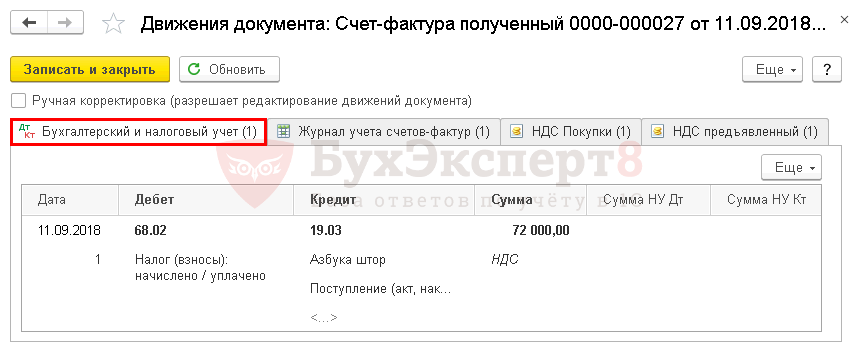

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру поставщика в 1С, указав его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Формируется проводка:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Мы рассмотрели как отразить поступление материалов в 1С 8.3.

Проверьте себя! Пройдите тест:

- Тест № 55. Приобретение материалов c дополнительными расходами на доставку

- Тест № 43. Приобретение материалов на кредитные средства

- Тест № 38. Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения

- Тест № 25. Списание материалов на общехозяйственные нужды

- Тест № 15. Счета учета и аналитический учет материалов: законодательство и 1С

См. также:

- Передача материалов в эксплуатацию в 1С 8.3: пошаговая инструкция

- Списание материалов в 1С 8.3: пошаговая инструкция

- Типовая схема приобретения материалов

- Приобретение материалов по договорам в условных единицах: законодательство и 1С

- Приобретение материалов c дополнительными расходами на доставку

- Приобретение материалов для производства продукции

- Приобретение и использование материалов (хозяйственного инвентаря) непроизводственного назначения

- Приобретение материалов на кредитные средства

- Автоматическая подстановка счета учета

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за статью

Спасибо

Спасибо за инфо,помогла

Галина, отлично! Рады, что материал вам полезен

Спасибо, что поделились 🌷🌷🌷