Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В данной публикации описываются основные счета учета материалов и система аналитического учета по ним, используемая в 1С.

Вы узнаете, на каких счетах учета отражают стоимость материалов:

- находящихся в собственности организации;

- переданных контрагентом в переработку;

- право собственности на которые еще не перешло;

- принятых на ответственное хранение.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Собственные материалы на складе

Стоимость материалов, право собственности на которые перешло организации, отражается по дебету счета 10 «Материалы» в:

- фактической стоимости материалов, если учетной политикой предусмотрен способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрено, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Учет материалов по фактической стоимости приобретения — это основной способ учета поступления материалов, который корректно реализован в программе 1С.

Способ учета приобретения материалов с использованием счета 15 и 16 штатно в 1С:Бухгалтерия 8 не реализован, поэтому, указав его в учетной политике, проводки по отнесению разницы со счета 15 на счет 16 необходимо будет формировать вручную.

Материалы на складах организации учитываются на следующих субсчетах счета 10 «Материалы»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.01 | Сырье и материалы | Номенклатура | Склады | Партии |

| 10.02 | Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Номенклатура | Склады | Партии |

| 10.03 | Топливо | Номенклатура | Склады | Партии |

| 10.04 | Тара и тарные материалы | Номенклатура | Склады | Партии |

| 10.05 | Запасные части | Номенклатура | Склады | Партии |

| 10.06 | Прочие материалы | Номенклатура | Склады | Партии |

| 10.08 | Строительные материалы | Номенклатура | Склады | Партии |

| 10.09 | Инвентарь и хозяйственные принадлежности | Номенклатура | Склады | Партии |

| 10.10 | Специальная оснастка и специальная одежда на складе | Номенклатура | Склады | Партии |

На счете 10.01 учитываются производственные материалы, а также прочие материалы, приобретенные для нужд организации.

На счете 10.05 учитываются запасные части, детали, предназначенные для ремонта, замены изношенных частей машин, оборудования, в т. ч. автомобильные шины в запасе и обороте.

На счете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т. п.); неисправимый брак и прочие вторичные материальные ценности, не включенные в другие субсчета (например, металлолом образовавшийся при выбытии ОС).

На счете 10.08 учитываются строительные материалы, используемые непосредственно в процессе строительных, монтажных и ремонтных работ в организации, не занимающейся строительством.

Аналитический учет материалов ведется по местам хранения материалов (складам) и отдельным их наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Склады.

Субконто Партии заполняется, только если предусмотрен партионный учет.

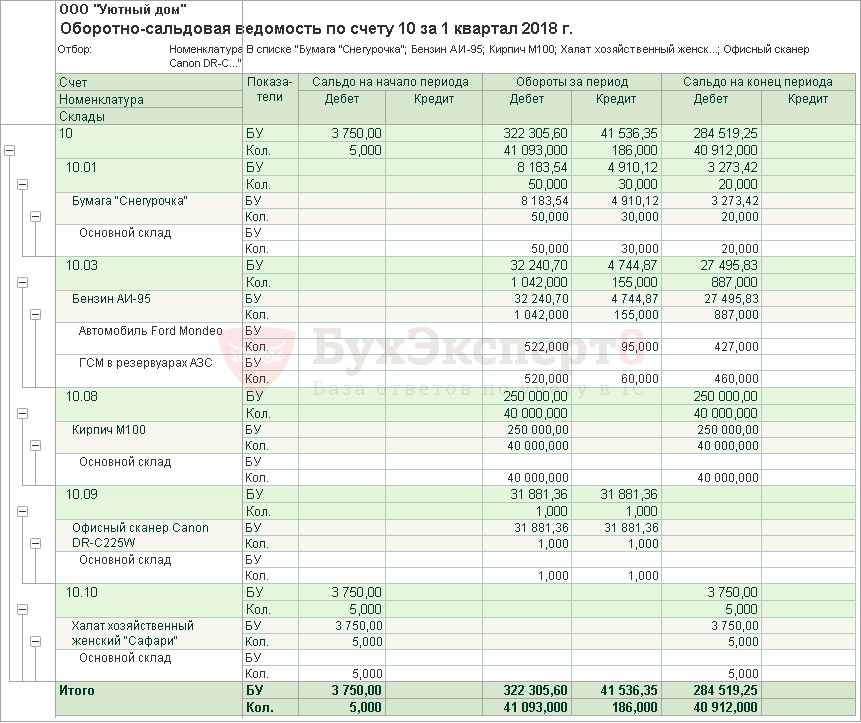

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.

Отчеты формируются по краткому наименованию материалов, но при необходимости можно вывести полное наименование или другие необходимые данные.

Изучить подробнее Как в 1С сформировать ОСВ по счету 10, с полным наименованием номенклатуры?

Учет материалов по учетным ценам приобретения

При выборе в учетной политике данного способа приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

Фактическая стоимость материалов при поступлении отражается на счете 15.01 «Заготовление и приобретение материалов» (Дт 15.01 Кт 60.01):

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 15.01 | Заготовление и приобретение материалов |

Далее приобретенные материалы приходуются на субсчета счета 10 «Материалы» по учетной стоимости, а отклонения фиксируются на счете 16.01 «Отклонение в стоимости материалов»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 16.01 | Отклонение в стоимости материалов |

Использование материалов

При использовании материалы списываются на соответствующие счета затрат в момент их отпуска со склада — в момент составления документов на передачу материалов (п. 93 Приказа Минфина РФ от 28.12.2001 N 119н). Оценка стоимости списанных материалов производится согласно методу, указанному в учетной политике.

Изучить подробнее Списание материалов

Однако в отдельных случаях стоимость используемых материалов учитывается не на счетах затрат. Рассмотрим их подробней.

Учет материалов, переданных на переработку контрагенту

Материалы, переданные в переработку стороннему контрагенту, учитываются на счете 10.07 «Материалы, переданные в переработку на сторону»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.07 | Материалы, переданные в переработку на сторону | Контрагенты | Номенклатура | Партии |

Аналитический учет ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура.

Учет материалов в эксплуатации

Материалы, переданные в эксплуатацию, учитываются на следующих субсчетах счета 10.11 «Специальная оснастка и специальная одежда в эксплуатации»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 10.11.1 | Специальная одежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| 10.11.2 | Специальная оснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации |

Все материалы (в т. ч. инвентарь), переданные в эксплуатацию, отражаются на забалансовом счете МЦ «Материальные ценности в эксплуатации», к которому предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| МЦ.02 | Спецодежда в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

| МЦ.03 | Спецоснастка в эксплуатации | Номенклатура | Партии материалов в эксплуатации | |

| МЦ.04 | Инвентарь и хозяйственные принадлежности в эксплуатации | Номенклатура | Партии материалов в эксплуатации | Работники организаций |

Аналитический учет материалов, отпущенных в эксплуатацию, ведется по сотрудникам, которым переданы материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто — под каждое субконто организован соответствующий справочник:

- справочник Номенклатура;

- справочник Физические лица.

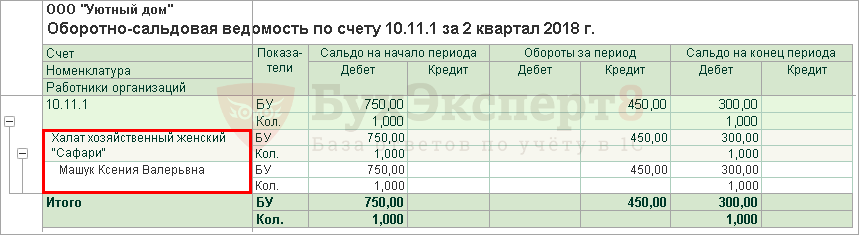

Благодаря такой системе в 1С можно получить подробную аналитику по учету материалов из Оборотно-сальдовой ведомости по счету 10.11.1 или МЦ.

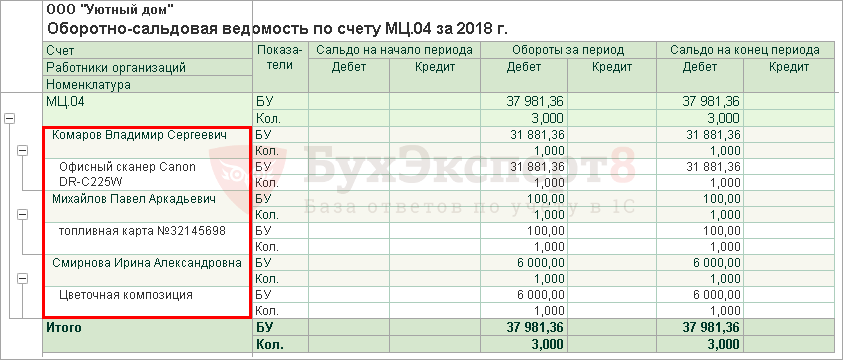

Для контроля инвентаря в эксплуатации необходимо формировать Оборотно-сальдовую ведомость по счету МЦ.04. Это единственный счет, на котором отображается инвентарь в эксплуатации.

Учет материалов, по которым право собственности еще не перешло

Материалы признаются активом организации и отражаются на счете 10 «Материалы» или 15 «Заготовление и приобретение материалов» с момента перехода права собственности на них.

До этого, если материалы уже находятся в пользовании или распоряжении организации, они учитываются в оценке, предусмотренной в договоре (п. 14 ПБУ 5/01), на забалансовом счете 002 «Товары, принятые на ответственное хранение»:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | Номенклатура | Контрагенты |

Использовать такие материалы в производстве до приобретения прав на них покупателем запрещено (ст. 491 ГК РФ).

На этом же счете отражаются материалы, принятые на ответственное хранение.

Аналитический учет таких материалов ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). В 1С он ведется в разрезе Субконто —под каждое субконто организован одноименный справочник:

- справочник Номенклатура;

- справочник Контрагенты.

Материалы, принятые в переработку

Такие материалы учитываются на забалансовом счете 003 «Материалы, принятые в переработку». К нему предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 003.01 | Материалы на складе | Контрагенты | Номенклатура | Склады |

| 003.02 | Материалы, переданные в производство | Контрагенты | Номенклатура |

Аналитический учет таких материалов ведется по контрагентам, передавшим материалы, и отдельным наименованиям (номенклатуре, партиям и т. п.). Кроме того, по непереданным материалам в производство осуществляется учет по местам их хранения (складам). В 1С он ведется в разрезе Субконто — под каждое субконто организован одноименный справочник:

- справочник Контрагенты;

- справочник Номенклатура;

- справочник Склады.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете