Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Пересортицу часто обнаруживают при инвентаризации товаров и других запасов. Возникает она по разным причинам, например, из-за ошибок при списании.

В статье разберем:

- как отразить пересортицу в бухгалтерском и налоговом учете

- как оформить пересортицу в 1С 8.3 Бухгалтерия

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

Пересортицей называют расхождение между двумя видами одного товара. Один обнаружен в излишке, другого в том же количестве не хватает. Пересортица может быть не только по товарам, но и по другим видам запасов и активов. Понятие «пересортица» есть только в БУ, в НУ ведется учет излишков и недостач.

БУ:

Пересортица отражается проводками по счетам учета ТМЦ на основании решения руководителя, если расхождения выявлены (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств, п. 13 ФСБУ 28/2023):

- за один и тот же период

- у одного и того же материально ответственного лица (МОЛ)

- в одинаковом количестве

ФСБУ 28/2023 применяется с 01.04.2025. Методические указания по инвентаризации, утв. Приказом Минфина от 13.06.1995 N 49, с этой даты утрачивают силу.

Пересортица — разновидность ошибки в БУ. Исправлять ее можно разными способами, в зависимости от учетной политики (УП) в отношении зачета недостачи и излишков (пп. «а», п. 11 ФСБУ 28/2023):

- по справедливой стоимости (п. 15 ФСБУ 5/2019)

- по балансовой стоимости аналогичных активов, а при отсутствии таких — по справедливой стоимости (п. 6 Рекомендации БМЦ Р-120/2020-КпР)

- по рыночной стоимости (пп. «а», п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1998 N 34н) — применяется до 01.04.2025

НУ:

В НК РФ отсутствует понятие «пересортица» (Письмо Минфина от 23.05.2016 N 03-03-06/1/29309), поэтому излишки и недостачи учитывайте отдельно:

- излишки — во внереализационных доходах (п. 20 ст. 250 НК РФ)

- недостачи:

- в пределах норм естественной убыли (если недостача не покрывается излишками) — в составе материальных расходов (пп. 2 п. 7 ст. 254 НК РФ)

- сверх норм естественной убыли (или при отсутствии норм) — во внереализационных расходах (пп. 5 п. 2 ст. 265 НК РФ) при отсутствии виновных лиц, что подтверждается документом, выданным уполномоченным органом. Если подтверждающего документа нет, в расходах НУ недостачу не учитывайте (письма Минфина от 09.10.2024 N 03-03-06/1/97745, от 14.07.2021 N 03-03-06/1/56085)

Учет выявленной инвентаризацией пересортицы. Различия между правила бухучета и налогового учета

НДС по недостачам восстанавливать не нужно (письма Минфина от 21.08.2024 N 03-07-11/78594, ФНС от 21.05.2015 N ГД-4-3/8627@).

Пересортица в 1С 8.3 бухгалтерия — как сделать проводки

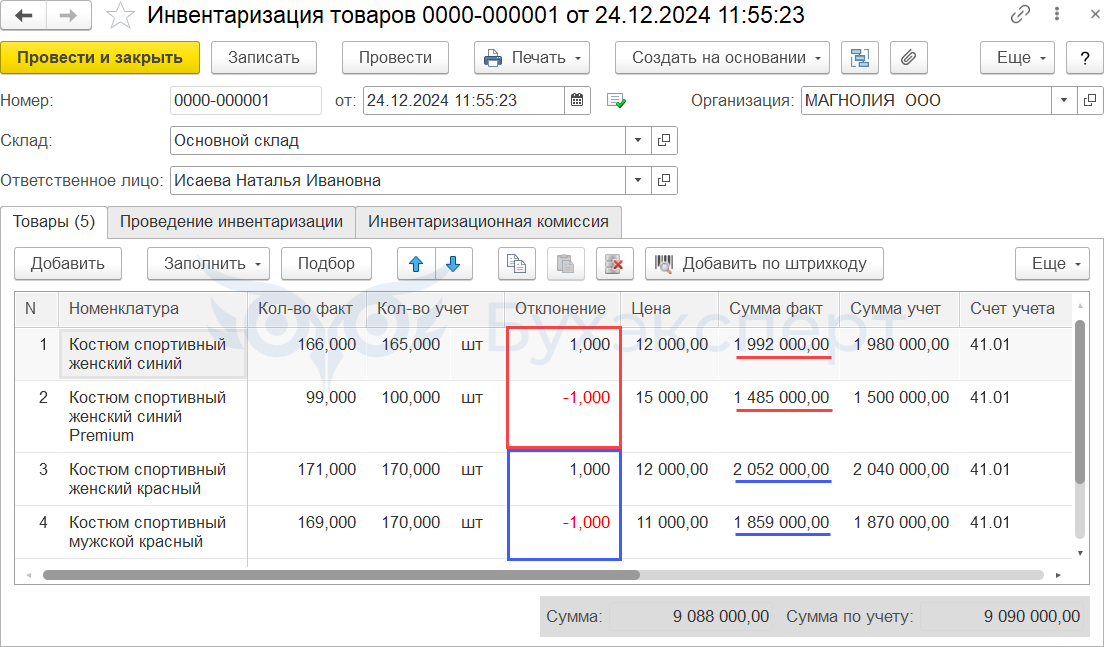

24 декабря по результатам инвентаризации в организации выявлена пересортица товаров по одному МОЛ. Она возникла в результате технической ошибки в указании номенклатурной позиции при выдаче со склада:

- костюм спортивный женский синий — излишек 1 шт. на сумму 12 000 руб.

- костюм спортивный женский синий Premium — недостача 1 шт. на сумму 15 000 руб.

- костюм спортивный женский красный — излишек 1 шт. на сумму 12 000 руб.

- костюм спортивный мужской красный — недостача 1 шт. на сумму 11 000 руб.

Решением руководителя:

- проведен зачет пересортицы между номенклатурными позициями:

- костюм спортивный женский синий и костюм спортивный женский синий Premium

- костюм спортивный женский красный и костюм спортивный мужской красный

- сумма излишков включена в доходы в БУ и НУ

- сумма недостач включена в расходы только в БУ

Метод оценки запасов — по средней. В УП установлено — оприходование излишков производится по балансовой стоимости.

Выявление пересортицы в 1С 8.3 Бухгалтерия

Оформите документ Инвентаризация товаров в разделе Склад (Склад — Инвентаризация товаров).

Цены в документе рассчитываются по средней стоимости. Если применяете метод ФИФО в соответствии с учетной политикой, в графе Сумма факт рассчитайте и установите сумму вручную для корректного заполнения печатных форм.

Отразите информацию в сформированной из документа форме ИНВ-19 — об излишках, недостачах и зачете пересортицы. ![]() PDF

PDF

Зачет пересортицы

В нашем примере сумму недостачи нельзя признать в налоговом учете, так как:

- справка об отсутствии виновных лиц не получена из уполномоченных органов

- нормы естественной убыли не установлены

Признается внереализационный доход на сумму оприходованных излишков (п. 20 ст. 250 НК РФ).

В бухгалтерском учете в результате проведения зачета по пересортице образуется доход или расход — в зависимости от того, что больше по стоимости: недостача или излишек.

На основании п. 28 Положения N 34н (пп. «б» п. 12 ФСБУ 28/2023 с 01.04.2025):

- излишек имущества отразите на дату проведения инвентаризации по Кт 91.01

- недостачу имущества в пределах норм естественной убыли отразите в издержках производства или обращения (расходы) по счету 90.02, сверх норм — за счет виновных лиц. Если виновные лица не установлены — по Дт 91.02

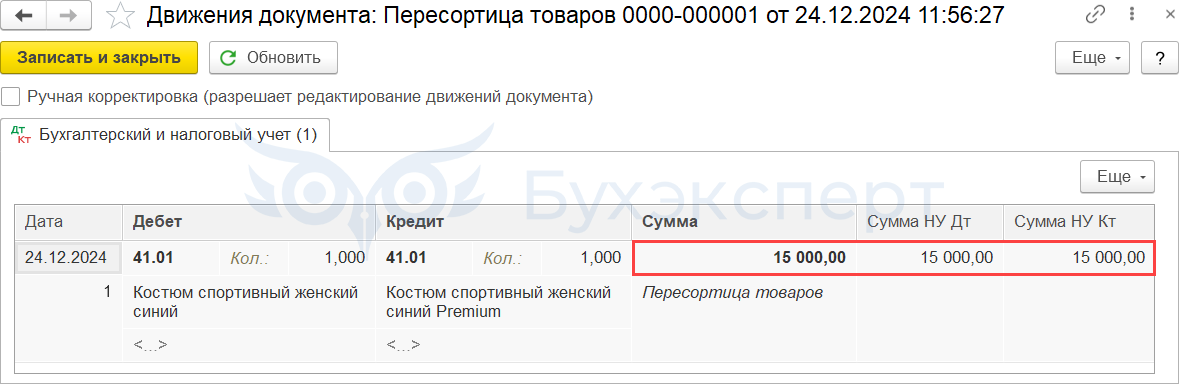

Пересортицу можно отразить с помощью документа Пересортица товаров (Склад — Пересортица товаров) (с релиза 3.0.156).

Документ Пересортица товаров можно создать на основании документа Инвентаризация товаров. Табличная часть будет заполнена автоматически запасами, по которым выявлена недостача.

Варианты учета пересортицы в документе Пересортица товаров:

- зачет пересортицы, оприходование излишков по цене недостач, т. е. по балансовой стоимости аналогичных активов

- списание в расходы недостач и учет в доходах излишков — при указании стоимости излишков вручную

Излишки и недостачи по маркируемым и прослеживаемым товарам отражаются только через документы Оприходование товаров и Списание товаров, материалов.

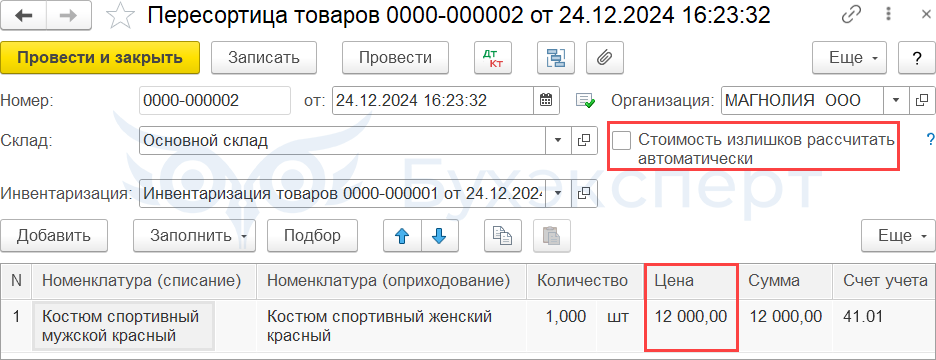

В шапке документа Пересортица товаров предусмотрена возможность установить или снять флаг Стоимость излишков рассчитать автоматически:

- Флаг установлен — зачет производится по цене недостачи

- Флаг снят — зачет производится по цене, указанной вручную

Рассмотрим оба варианта.

Зачет пересортицы — флаг «Стоимость излишков рассчитать автоматически установлен»

В документе Пересортица товаров флаг Стоимость излишков рассчитать автоматически установлен, излишки будут учтены по стоимости недостачи, т. е. по балансовой стоимости аналогичных активов.

Каждому товару, по которому установлена недостача, выберите соответствующий товар в излишке, который пойдет в зачет.

Для этого нажмите на поле Номенклатура (оприходование), откроется форма Сопоставление недостач и излишков, в которой выберите необходимые позиции товаров.

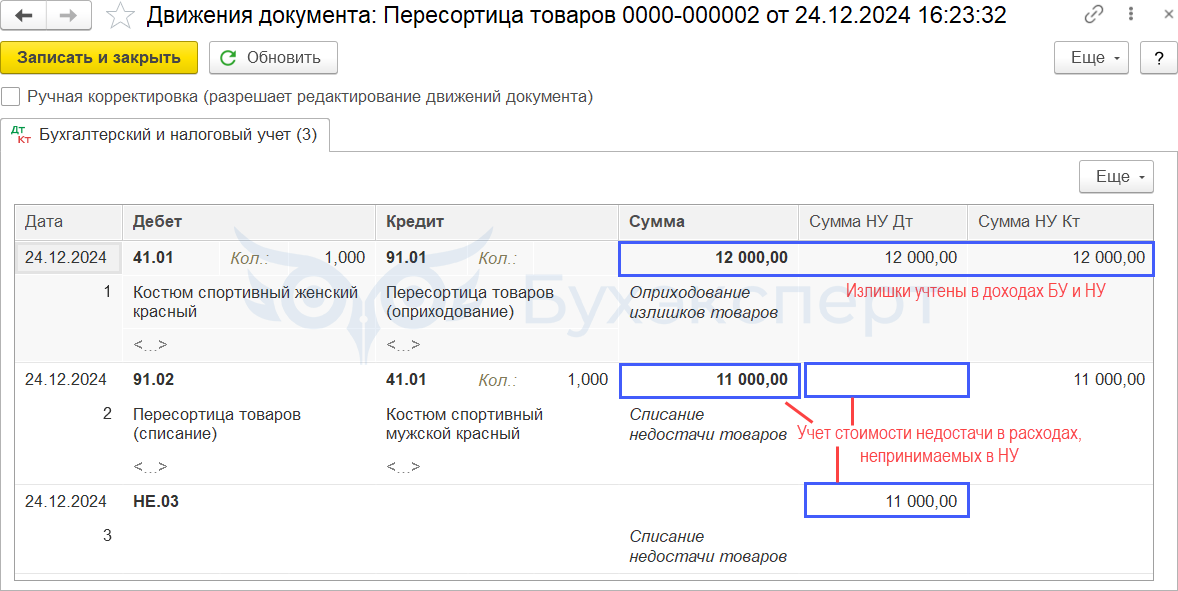

При проведении документа Пересортица товаров формируется проводка по переносу количества и суммы с номенклатуры излишка товара на номенклатуру товара в недостаче. Сумма, подставляемая в проводку, — себестоимость товара, по которому выявлена недостача.

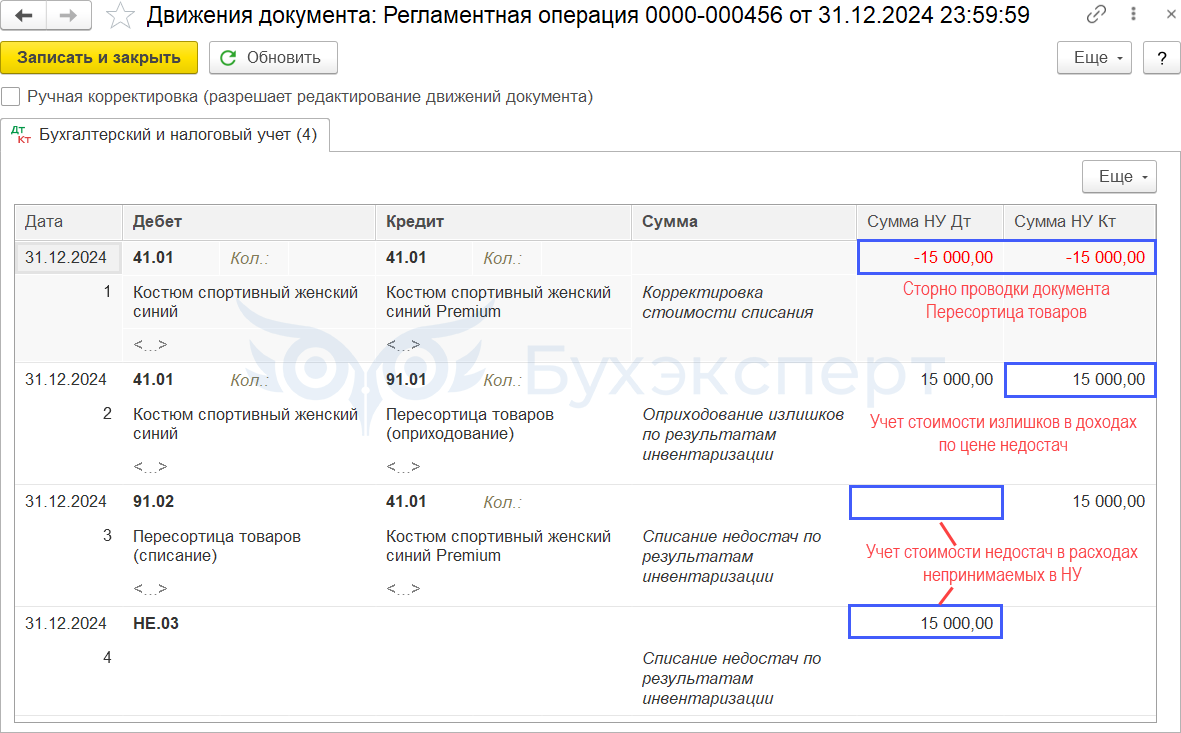

Проводки формируются в БУ и НУ, но при проведении регламентной операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца программа скорректирует проводки по НУ, отразив по счетам учета доходов и расходов суммы выявленных излишков и недостач.

Первоначальная проводка по документу Пересортица товаров сторнируется в НУ. Доход в НУ отражен по цене товара, по которому выявлена недостача, расход по недостаче в НУ не учитывается.

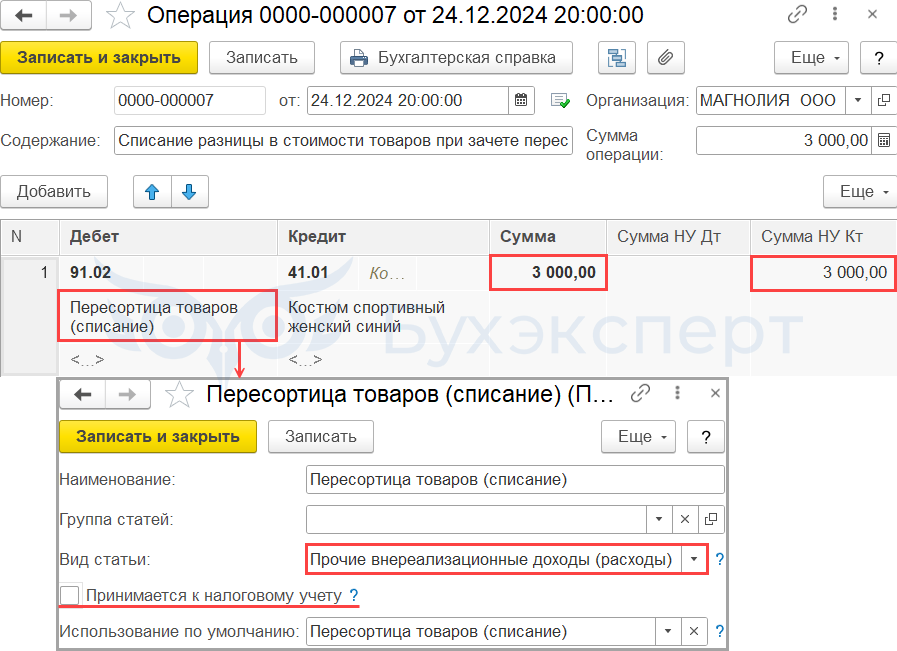

Разницу в стоимости запасов спишите в БУ через документ Операция, веденная вручную по схеме:

- виновное лицо обнаружено Недостача при инвентаризации (виновное лицо обнаружено) в 1С

- виновное лицо не обнаружено Недостача при инвентаризации (виновное лицо не обнаружено) в 1С

В нашем примере виновное лицо не обнаружено, поэтому списываем разницу в размере 3 000 руб. в БУ в расходы.

Исправления вносятся по соответствующим счетам учета (п. 5 ПБУ 22/2010):

- счету учета материалов, товаров — 10, 41 и т. п.

- счету прочих расходов — 91.02

Ошибки из-за пересортицы, выявленные после окончания года и утверждения бухгалтерской отчетности, бывают несущественными. Если стоимости ТМЦ, зачтенных между собой, не равны, сумму разницы отнесите (п. 14 ПБУ 22/2010):

- излишек — в прочие доходы (п. 7 ПБУ 9/99)

- недостачу — в прочие расходы (пп. «б» п. 43 ФСБУ 5/2019, п. 11 ПБУ 10/99)

Зачет пересортицы — флаг «Стоимость излишков рассчитать автоматически не установлен»

Излишки и недостачи, которые однозначно нельзя отнести к пересортице, оформите без установки в документе Пересортица товаров флага Стоимость излишков рассчитать автоматически.

Для каждого товара, по которому установлена недостача, выберите товар, по которому есть излишки и который пойдет в зачет. Операции аналогичны порядку при зачете, когда флаг Стоимость излишков рассчитать автоматически установлен.

В табличной части появится графа Цена, в нее автоматически проставляется цена излишка, которую при необходимости можно скорректировать вручную:

При проведении документа Пересортица товаров стоимость излишков сразу учитывается в прочих доходах в БУ и НУ по цене, указанной в документе.

Товар по недостаче списывается в прочие расходы, не учитываемые в НУ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль доход от обнаружения в результате инвентаризации товаров отражается в составе внереализационных доходов.

Лист 02 Приложение N 1: ![]() PDF

PDF

- стр. 100 «Внереализационные доходы — всего» в т. ч.

- стр. 104 «в виде стоимости излишков…»

Подробнее: Излишек товаров в результате инвентаризации в 1С — Декларация по налогу на прибыль

Отчет о финансовых результатах

В отчете о финансовых результатах (ОФР) ![]() PDF доходы и расходы, полученные от разницы стоимости зачтенных активов, отразите по строкам:

PDF доходы и расходы, полученные от разницы стоимости зачтенных активов, отразите по строкам:

- прочие доходы — строка 2340

или

- прочие расходы — строка 2350 (в нашем примере)

Прочие доходы (расходы) в отчете о финансовых результатах: алгоритм заполнения

Отразите результат зачета пересортицы в ОФР свернуто, если вашей учетной политикой не предусмотрено иное (п. 28 ФСБУ 4/2023).

В нашем примере итоговый результат по зачету в виде прочего расхода равен 2 000 руб. (Кт 91.01 (12 000) — Дт 91.02 (3 000) — Дт 91.02 (11 000)).

Автоматически данные в ОФР попадают развернуто. Сверните и отразите итоговый результат вручную.

См. также:

- Учет выявленной инвентаризацией пересортицы. Различия между правила бухучета и налогового учета

- Излишек товаров в результате инвентаризации в 1С

- Порядок проведения инвентаризации: законодательство

- Недостача при инвентаризации (виновное лицо не обнаружено) в 1С

- Недостача при инвентаризации (виновное лицо обнаружено) в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, очень полезная информация