Разобрали по шагам: какие счета участвуют при выбытии ОС, как отразить выручку от реализации объекта и что делать с убытком, если он образовался при продаже.

Содержание

Основы учета продажи ОС

Выбытие объекта ОС при его продаже — прекращение признания актива на балансе организации. В отличие от ликвидации или безвозмездной передачи, реализация ОС предполагает встречное предоставление от покупателя в виде денежных средств или иного имущества.

При продаже ОС отразите в учете:

- сумму выручки от покупателя — доход

- остаточную стоимость ОС — расход

- финансовый результат — прибыль или убыток

- сумму НДС, подлежащую уплате в бюджет

Порядок начисления НДС при продаже ОС зависит от того, как объект приняли к учету. Если ОС приобрели у плательщика НДС и входной налог приняли к вычету (или ОС купили у неплательщика НДС и «входного» налога не было), при продаже начислите НДС на всю сумму реализации. В отдельных случаях, например при продаже недвижимости до истечения 15 лет после ввода, восстановите ранее принятый к вычету НДС. В этой статье разберем общий порядок начисления НДС по ставке 22% с полной суммы выручки.

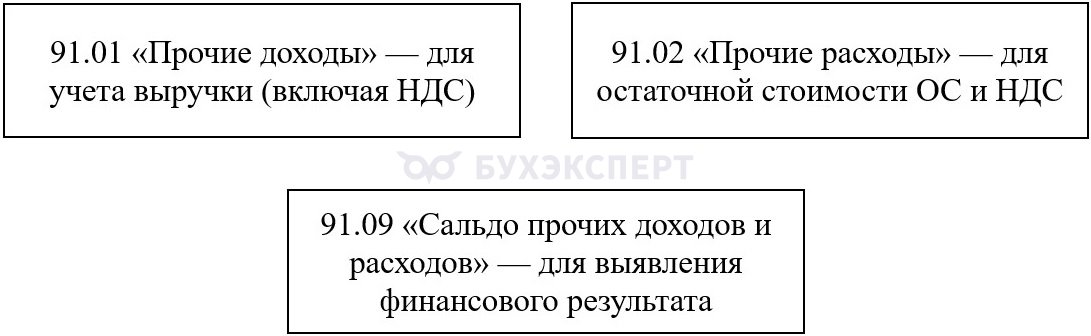

Поскольку для большинства организаций продажа ОС не относится к обычным видам деятельности, операции выбытия проходят через сч. 91 «Прочие доходы и расходы». В рамках этого счета задействованы субсчета.

Получите понятные самоучители 2026 по 1С бесплатно:

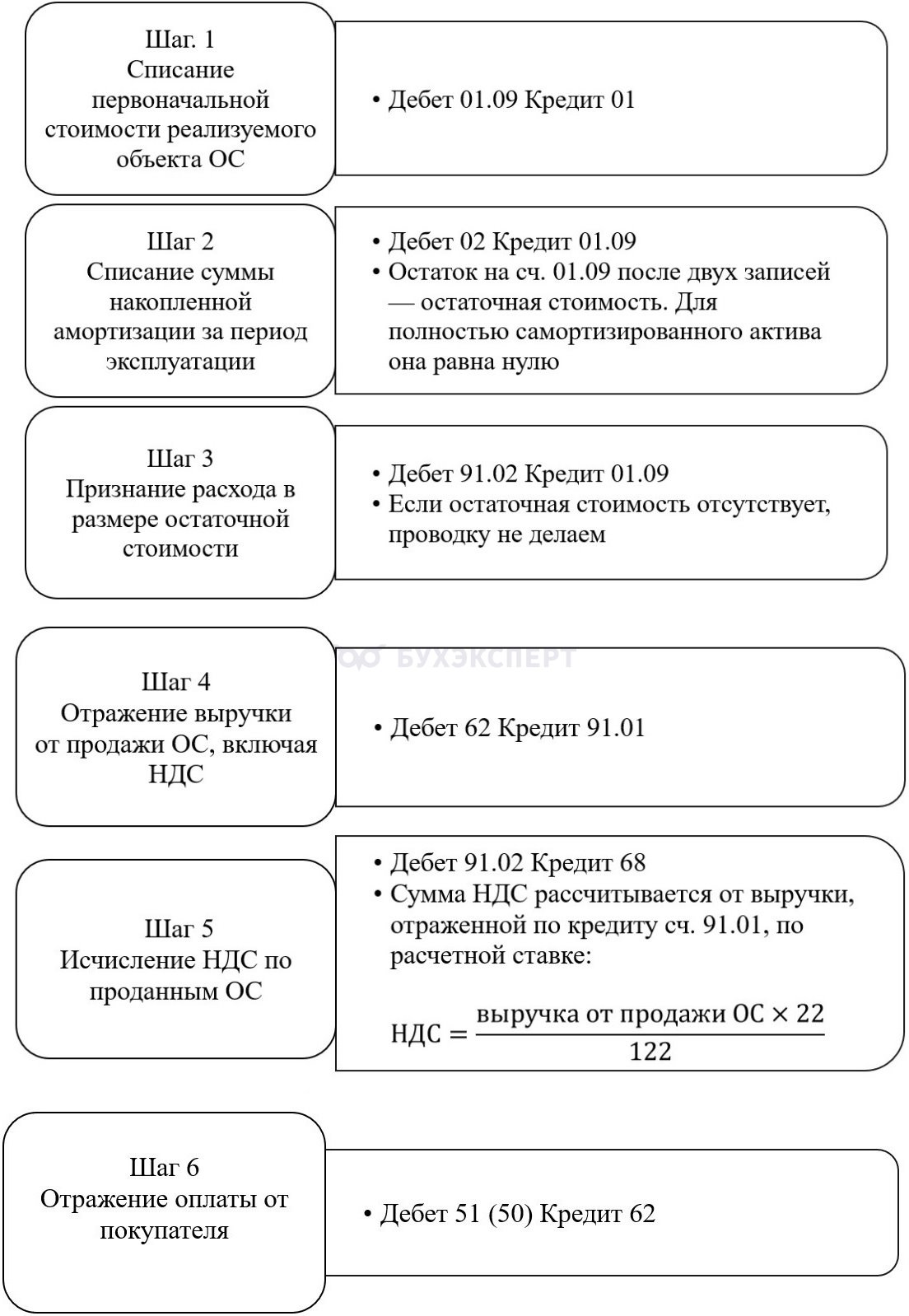

Для детализации стоимости выбывающего объекта ОС к сч. 01 открывается субсчет 01.09 «Выбытие основных средств» — по дебету фиксируется первоначальная стоимость выбывающего ОС, по кредиту — накопленная амортизация.

Пошаговый алгоритм бухгалтерских записей

Практические примеры продажи ОС

Пример 1. Продажа ОС с получением прибыли

ООО «Техноресурс» (плательщик НДС) продает станок, цена продажи — 610 000 руб. (включая НДС — 22%).

Первоначальная стоимость станка — 800 000 руб.

Амортизация, начисленная за время эксплуатации — 400 000 руб. Остаточная стоимость — 400 000 руб. (800 000 руб. — 400 000 руб.).

Оплата поступила на расчетный счет после отгрузки.

Содержание операции Дебет Кредит Сумма, руб. Списана первоначальная стоимость станка 01.09 01 800 000 Списана сумма накопленной амортизации 02 01.09 400 000 Списана остаточная стоимость в состав прочих расходов 91.02 01.09 400 000 Отражена выручка от продажи, в т. ч. НДС 62 91.01 610 000 Начислен НДС с реализации 91.02 68 110 000 Поступила оплата от покупателя 51 62 610 000 Расчет финансового результата:

Доход (кредит 91.01) = 610 000 руб.

Расходы (дебет 91.02) = 400 000 руб. + 110 000 руб. = 510 000 руб.

Прибыль = 610 000 руб. — 510 000 руб. = 100 000 руб.

Пример 2. Продажа полностью самортизированного ОС

Продается офисный компьютер.

Первоначальная стоимость — 50 000 руб.

Амортизация начислена в полном объеме — 100%. Остаточная стоимость — 0 руб.

Цена продажи — 12 200 руб., в т. ч. НДС. Оплата поступила.

Содержание операции Дебет Кредит Сумма, руб. Списана первоначальная стоимость компьютера 01.09 01 50 000 Списана сумма накопленной амортизации 02 01.09 50 000 Отражена выручка от продажи, в т. ч. НДС 62 91.01 12 200 Начислен НДС с реализации 91.02 68 2 200 Поступила оплата от покупателя 51 62 12 200 Расчет финансового результата:

Доход (кредит 91.01) = 12 200 руб.

Расходы (дебет 91.02) = 2 200 руб. (остаточная стоимость равна нулю, поэтому списания нет).

Прибыль = 12 200 руб. — 2 200 руб. = 10 000 руб.

Пример 3. Продажа ОС с получением убытка

Продается производственная линия. Цена по договору — 1 220 000 руб., в т. ч. НДС.

Первоначальная стоимость линии — 2 000 000 руб.

Начисленная амортизация — 500 000 руб. Остаточная стоимость — 1 500 000 руб. (2 000 000 руб. — 500 000 руб.).

Содержание операции Дебет Кредит Сумма, руб. Списана первоначальная стоимость 01.09 01 2 000 000 Списана сумма накопленной амортизации 02 01.09 500 000 Списана остаточная стоимость в состав прочих расходов 91.02 01.09 1 500 000 Отражена выручка от продажи, в т. ч. НДС 62 91.01 1 220 000 Начислен НДС с реализации 91.02 68 220 000 Поступила оплата от покупателя 51 62 1 220 000 Расчет финансового результата:

Доход (кредит 91.01) = 1 220 000 руб.

Расходы (дебет 91.02) = 1 500 000 руб. + 220 000 руб. = 1 720 000 руб.

Убыток = 1 220 000 руб. — 1 720 000 руб. = -500 000 руб.

Особенности налогового учета убытка от реализации ОС

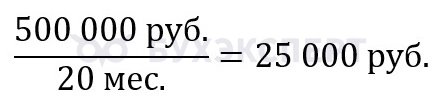

Убыток, возникший при реализации ОС, нельзя включать в расходы по налогу на прибыль сразу в полном объеме (п. 3 ст. 268 НК РФ). Он признается равномерно — на протяжении оставшегося срока полезного использования объекта.

Разберем ситуацию на данных Примера 3:

Убыток от продажи составил 500 000 руб. Предположим, оставшийся срок полезного использования линии — 20 месяцев. Ежемесячно в налоговом учете признается расход.

В бухгалтерском учете убыток признается единовременно, поэтому возникает вычитаемая временная разница и формируется отложенный налоговый актив (ОНА).

Корреспонденция счетов: Дебет 09 Кредит 68.04

При ставке налога на прибыль 25% сумма ОНА = 125 000 руб. (500 000 руб. × 25%).

По мере ежемесячного признания убытка в налоговом учете ОНА погашается:

Дебет 68.04 Кредит 09 — на сумму 6 250 руб. (25 000 руб. × 25%)

Роль субсчета 01.09 при выбытии ОС

Субсчет 01.09 используют для выделения выбывающего объекта ОС на счете 01. По дебету покажите первоначальную стоимость, по кредиту — накопленную амортизацию, затем перенесите остаточную стоимость в прочие расходы по сч. 91.02.

Как работают субсчета 91.01 и 91.02 при продаже. Субсчет 91.01 аккумулирует прочие доходы от продажи ОС — выручку по договору без НДС. На субсчете 91.02 собирайте прочие расходы: остаточную стоимость объекта, расходы на продажу и начисленный НДС с реализации.

Формирование финансового результата по сч. 91. Финансовый результат по продаже ОС определяйте как разницу между кредитовым оборотом по сч. 91.01 и дебетовым оборотом по сч. 91.02. Если доходы больше расходов, признавайте прибыль по прочей деятельности, если меньше — убыток.

НДС при продаже основных средств

НДС при продаже основных средств зависит от того, как объект приняли к учету, был ли входной НДС и применяет ли организация общую систему налогообложения. Важно корректно начислить НДС с выручки, увязать его с входным налогом и учесть случаи, когда закон требует восстановления НДС.

При продаже ОС начислите НДС с выручки, если операция облагается налогом и организация работает на общей системе. В общем случае базой служит договорная стоимость реализации без учета НДС, с учетом требований о контроле рыночного уровня цен и особенностей по отдельным объектам.

В ряде случаев при продаже ОС закон обязывает восстановить ранее принятый к вычету НДС. Это возможно, например, при операциях с отдельными объектами недвижимости или при смене характера использования актива (для льготируемых операций и т. п.) в порядке, установленном НК РФ. В таких ситуациях в учете одновременно покажите НДС с выручки и восстановленный налог по объекту, опираясь на конкретные нормы Кодекса и разъяснения контролирующих органов.

Кратко о продаже ОС

- Для выбытия ОС используйте субсчет 01.09, а все доходы и расходы от выбытия отражайте по сч. 91. Выручку показывайте по кредиту сч. 91.01 вместе с НДС, остаточную стоимость и сумму НДС — по дебету сч. 91.02

- Для налога на прибыль убыток от реализации ОС включайте в расходы равномерно в течение оставшегося срока полезного использования. В бухучете формируйте отложенный налоговый актив и погашайте его по мере признания убытка в налоговом учете

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете