Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В работе бухгалтера точность — ключевое требование. Но даже в выверенном учете бывают ошибки: неверная сумма, неправильная корреспонденция счетов или задвоение операции. Просто так удалить запись в учете нельзя — это собьет хронологию и исказит данные.

Чтобы исправить ошибку, применяйте специальный прием — сторно. Это сторнировочная проводка, которая аннулирует неверную запись и помогает сохранить достоверность учета. В статье рассказали про сторно подробнее.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что означает термин «сторно»

Сторно — это способ отменить или скорректировать уже сделанную бухгалтерскую запись, то есть вернуть показатели к прежнему значению.

В учетных регистрах и автоматизированных системах такие операции обычно выделяют красным цветом или показывают со знаком «минус» в нужных графах. При подведении итогов сумму по сторно не прибавляют к оборотам, а вычитают из них. Так проводка полностью или частично «обнуляет» ошибочную запись и помогает исправить неточность, сохранив хронологию операций и достоверность данных.

Формы сторно

Используют два вида сторно:

- обычное сторно — в учете отражают ту же сумму, но с обратной корреспонденцией счетов

- красное сторно — сумму показывают со знаком «минус», она обнуляет исходную запись

Алгоритм действий такой:

- Составьте повторную проводку с той же корреспонденцией счетов, что и ошибочная, но укажите сумму со знаком «минус» (красное сторно) — аннулируете неверную запись

- Потом, если нужно, сделайте новую правильную проводку с верной суммой и корреспонденцией счетов

Метод «красное сторно» позволяет при корректировках не искажать итоговые обороты по счетам. Если при завышенной сумме просто добавить обратную проводку (Дт вместо Кт и наоборот), обороты по счетам вырастут дважды без экономического основания.

Покажем на примерах, как применять метод сторно.

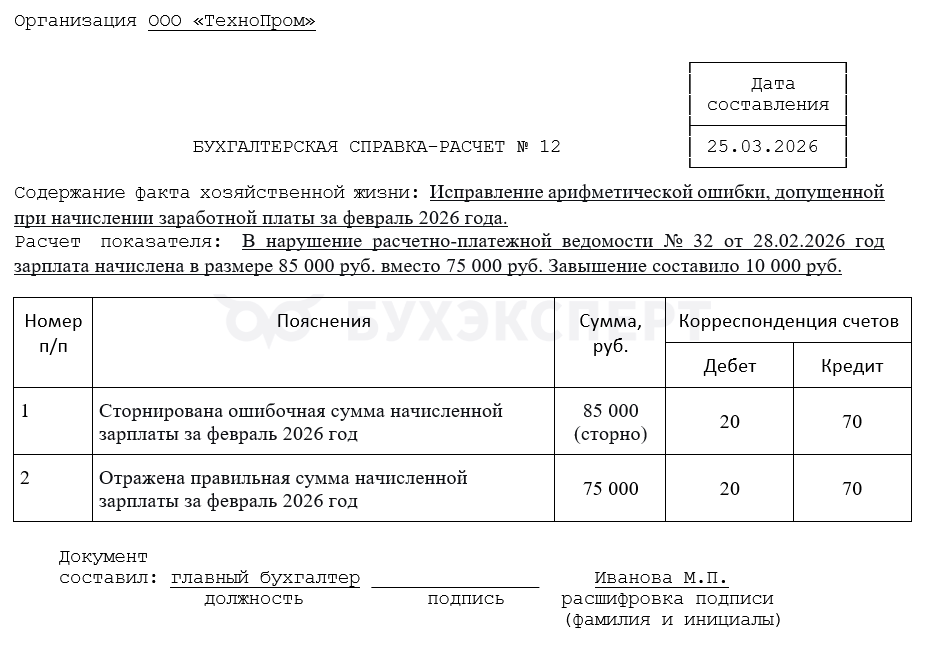

Пример 1 — арифметическая ошибка (завышение суммы).

Бухгалтер начислил зарплату сотруднику производственного цеха в размере 85 000 руб., хотя по расчетно-платежной ведомости следовало начислить 75 000 руб.

Ошибочная проводка:

Дт 20 «Основное производство» Кт 70 «Расчеты с персоналом по оплате труда» — 85 000 руб.

Обнаружив завышение, бухгалтер оформляет:

- сторнировочную запись (полное аннулирование ошибочной суммы):Дт 20 Кт 70 — 85 000 руб. (сторно)

- правильную проводку (начисление верной суммы): Дт 20 Кт 70 — 75 000 руб.

В результате на сч. 20 отразили корректную сумму 75 000 руб., а обороты не искажены.

Пример 2 — неверная корреспонденция счетов.

Организация приобрела материалы для офиса на сумму 20 000 руб. Бухгалтер ошибочно отнес затраты не на счет 10 «Материалы», а сразу на счет 26 «Общехозяйственные расходы».

Ошибочная проводка:

Дт 26 «Общехозяйственные расходы» Кт 60 «Расчеты с поставщиками и подрядчиками» — 20 000 руб.

Как исправить ошибку:

- аннулировать неверную проводку: Дт 26 Кт 60 — 20 000 руб. (сторно)

- оформить правильную запись: Дт 10 Кт 60 — 20 000 руб.

Пример 3 — исправление в связи с уточнением первичных документов.

Поставщик прислал исправленный счет-фактуру и акт, уменьшив стоимость ранее оказанных услуг с 60 000 руб. до 50 000 руб. В учете покупателя необходимо отразить уменьшение кредиторской задолженности и расходов.

Первоначальная проводка на дату получения первых документов:

Дт 26 Кт 60 — 60 000 руб.

Как исправить после уточнения:

После получения корректировочных документов бухгалтер делает сторнировочную запись на разницу (10 000 руб. = 60 000 руб. − 50 000 руб.):

Дт 26 Кт 60 — 10 000 руб. (сторно)

Дополнительная проводка на полную сумму не нужна, так как первоначальную сумму скорректировали сторно до нужных 50 000 руб.

Как оформить сторнировочную запись

Любую сторнировочную запись важно документально обосновать. Без подтверждающих документов не вносите исправления в учет.

Основанием для применения метода сторно служит Бухгалтерская справка-расчет ![]() PDF

PDF ![]() Word

Word

В Бухгалтерской справке-расчете укажите:

- причину исправления — арифметическая ошибка, корректировочный акт от поставщика, неверная корреспонденция счетов и т.д.

- реквизиты ошибочной записи — дату, номер, сумму, содержание операции

- содержание сторнировочной записи и ее сумму

- период, в котором вносите исправление

- подпись бухгалтера, составившего справку, и дату составления

Бухгалтерская справка с этими реквизитами — первичный учетный документ и основание для корректировки в учете. Храните ее вместе с другими документами за соответствующий период.

Кратко о сторно в бухгалтерском учете

- Когда в учете обнаружена ошибка (завышена сумма или перепутаны счета), просто удалить проводку нельзя. Эту проблему решают методом сторно: он аннулирует неверную запись и сохраняет хронологию учета и требования законодательства

- Исправление вносят, повторяя ошибочную проводку со знаком «минус» (или красным цветом). Это «обнуляет» неправильную сумму, после чего при необходимости делают новую, верную проводку

- Любую сторнировочную запись подтверждают первичным документом — бухгалтерской справкой-расчетом. В ней указывают причину корректировки, реквизиты ошибочной записи и сторнируемую сумму

См. также:

- Как внести исправления в документах: нормативные правила, особенности, образцы

- Бухгалтерские справки: для чего нужны, как оформить, образцы

- События после отчетной даты

- Хозяйственные операции в бухгалтерском учете: типы, влияние на баланс, примеры

- Факты хозяйственной жизни: определение, оформление, примеры

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете