Безошибочное исполнение обязательств перед бюджетом — важная часть бухгалтерской работы. Ошибки в реквизитах налоговых платежей чреваты штрафами, пенями, блокировкой счетов и прочими неприятностями. Рассмотрим, как избежать проблем при уплате налогов, где найти актуальные реквизиты для платежей в бюджет.

Содержание

Единый налоговый счет и его влияние на реквизиты для уплаты налогов

С 2023 года налогоплательщики перечисляют практически все налоги, сборы и страховые взносы одним платежом на ЕНС – единый налоговый счет (ст. 11.3 НК РФ). Теперь не нужно оформлять множество платежных документов, так как единый налоговый платеж (ЕНП) позволяет уменьшить задолженность по основным обязательствам перед бюджетом (разъяснение ФНС).

Такой порядок оптимизирует процесс уплаты налогов, сокращает количество платежных поручений и уменьшает вероятность ошибок. Однако также требует внимательного отношения к заполнению платежных документов, особенно реквизитов для перечисления налогов.

Как правило, юрлица и ИП платят налоги через расчетный счет с помощью платежных поручений. Их оформление регулируется отдельными НПА, в том числе:

- Положением Банка России от 29.06.2021 N 762-П «О правилах осуществления перевода денежных средств»

- Приказом Минфина от 12.11.2013 N 107н «Об утверждении правил указания информации в реквизитах … платежей в бюджетную систему РФ»

Приказ N 107н действителен до 31.03.2026, а с 01.04.2026 начнет действовать аналогичный Приказ Минфина от 16.05.2025 N 58н «Об утверждении информации, позволяющей осуществить перевод денежных средств в рамках … безналичных расчетов…».

Базовый порядок заполнения платежных поручений установлен Правилами БР N 762-П, где подробно описаны все обязательные реквизиты — номера полей, форматы и порядок заполнения.

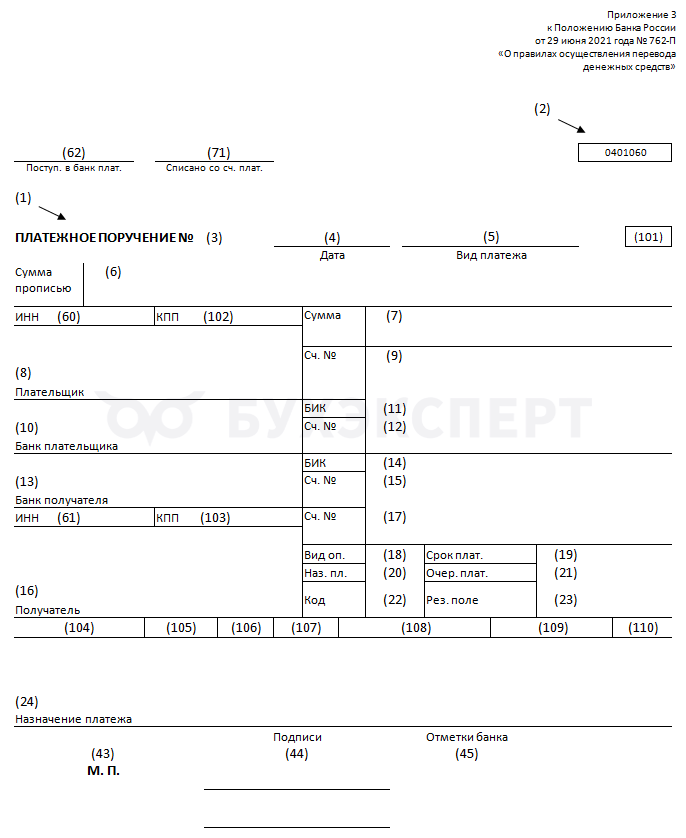

Образец платежного поручения с указанием реквизитов:

Получите понятные самоучители 2026 по 1С бесплатно:

Чтобы правильно оформлять налоговые платежки, разберемся в роли каждого ее элемента.

Где найти актуальные реквизиты налоговой для оплаты налога

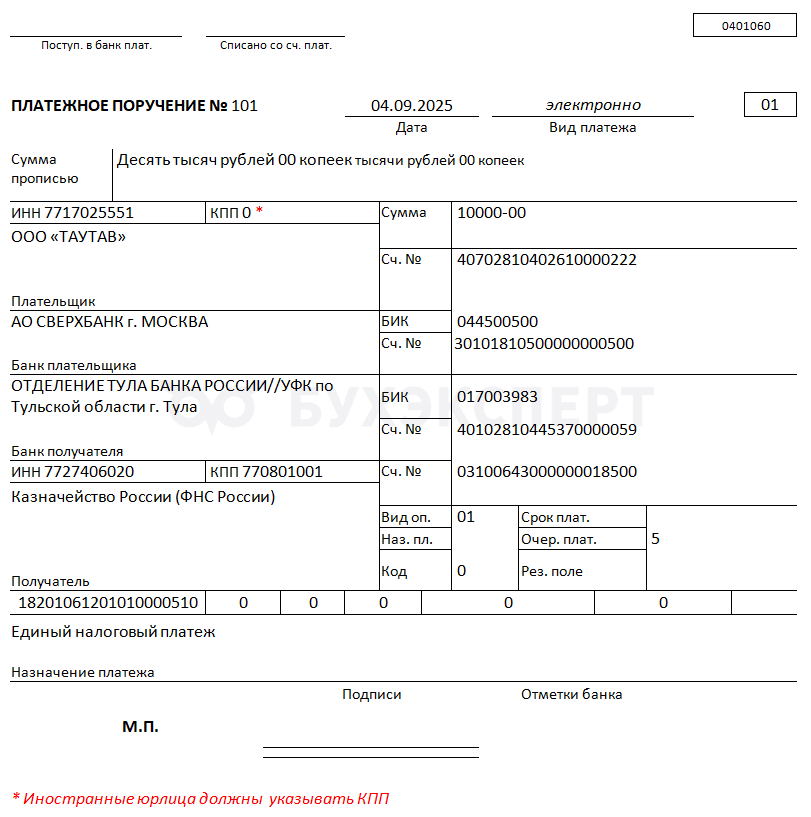

Реквизиты для уплаты налогов установлены при введении ЕНП (единого налогового платежа), контролируемого Межрегиональной инспекцией ФНС по управлению долгом (информация ФНС от 24.02.2025). При перечислении налогов через ЕНП в платежке необходимо отразить реквизиты МРИ ФНС по УД:

- в поле 61 «ИНН получателя» — значение ИНН 7727406020

- в поле 103 «КПП получателя» — значение КПП 770801001

- в поле 17 «Номер счета получателя» — номер счета УФК по Тульской области 03100643000000018500

При указании неверных реквизитов налоговый платеж может быть не зачислен на ЕНС, что приведет к негативным последствиям. Регулярно проверяйте актуальность платежных реквизитов для безошибочной оплаты налога. Самые надежные источники для этого:

- сайт ФНС России (подраздел «Как платить налоги»)

- личный кабинет налогоплательщика — например, ЛКН для юрлиц, где хранятся сформированные ФНС уведомления о налоговой задолженности, включающие в себя верные реквизиты для уплаты налога, а также иные сведения

- обслуживающая налоговая инспекция

Порядок заполнения реквизитов при уплате налогов

С введением ЕНП средства по видам налогов и бюджетам распределяются автоматически на стороне налогового органа, а контроль платежей сконцентрирован на правильности заполнения отдельных реквизитов платежных поручений. До 31.03.2026 механизм уплаты платежей в бюджет регулируется Приказом N 107н, который реквизиты для перечисления налогов (поля 101 – 110 платежного поручения) предписывает заполнять по-разному — в зависимости от категории получателя платежа, например:

- при уплате налоговых и иных обязательств, администрируемых ФНС, действуют нормы Приложения N 2 к Приказу N 107н

- при перечислении таможенных платежей, администрируемых ФТС, используются нормы Приложения N 3 к Приказу N 107 и т. д.

Рассмотрим, как корректно заполнить реквизиты единого налогового платежа, администрируемого ФНС:

|

Код реквизита ПП |

Наименование реквизита ПП |

Значение реквизита ПП |

Размер реквизита в символах (для электронной платежки) |

Примечание |

| 101 | Показатель статуса | Для плательщиков ЕНП значение поля «01» | 2 | – |

| 102 | КПП | КПП плательщика | 9 | Юрлица заполняют на основании сведений о постановке на налоговый учет (справка ФНС, выписка из ЕГРЮЛ и др.).

ИП и физлица вписывают «0» |

| 13 | Банк получателя | Название и местонахождение банка | 13 | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

| 14 | БИК | Банковский идентификационный код банка получателя | 14 | 017003983 |

| 15 | Сч. № | Номер корреспондентского счета банка получателя | 15 | 40102810445370000059 |

| 16 | Получатель | Сокращенное название органа ФК (Федерального Казначейства), а в скобках — органа ФНС | 160 | Казначейство России (ФНС России) |

| 17 | Сч. № | Номер счета получателя | 20 | 03100643000000018500 |

| 24 | Назначение платежа | Для дополнительной информации, идентифицирующей платеж | 210 | «Единый налоговый платеж» |

| 61 | ИНН | ИНН уполномоченного органа ФНС | 12 | 7727406020 |

| 103 | КПП | КПП уполномоченного органа ФНС | 9 | 770801001 |

| 22 | Код | Код УИН (уникального идентификатора начисления) При отсутствии УИН проставляется «0» |

25 | Код УИН заполняется в случае его присвоения получателем платежа |

| 104 | КБК | Идентификатор кода бюджетной классификации | 20 | 18201061201010000510 |

| 105 | ОКТМО | Значение поля «0» | 11 | Не запрещено указывать код ОКТМО, если требует территориальный орган ФНС |

| 106 | В реквизитах «106»-«109» в каждом поле проставляется цифра «0» | 2 | Если в этих полях имеются ненулевые значения, сотрудники ФНС сами устанавливают принадлежность платежа к ЕНП | |

| 107 | 10 | |||

| 108 | 15 | |||

| 109 | 10 | |||

| 110 | Код выплат | При выплате физлицам средств за счет бюджета проставляется код «1» | 2 | В других ситуациях реквизит не заполняется (пустой) |

Остальные поля платежного поручения:

| Код реквизита ПП | Наименование реквизита ПП | Значение реквизита ПП | Размер реквизита в символах (для электронной платежки) | Примечание |

| 1 | ПЛАТЕЖНОЕ ПОРУЧЕНИЕ | Идентификатор документа | – | – |

| 2 | 0401060 | Код по классификатору ОКУД | – | – |

| 3 | № | Цифровой номер, отличный от нуля | 6 | Номер платежки фиксируется в специальном регистре (бумажном или электронном), где нумерование ведется последовательно, согласно времени оформления каждого платежного поручения |

| 4 | Дата | Дата оформления ПП в формате ДД.ММ.ГГГГ | 8 | Например: 01.08.2025 |

| 5 | Вид платежа | Устанавливается банком | 1 | Например: электронно. Или не заполняется — если так установлено обслуживающим банком |

| 6 | Сумма прописью | С прописной буквы в начале строки | – | Слова «рубль» и «копейка» пишутся полностью, без сокращений, в нужном падеже. При платеже в целых рублях проставляется сумма прописью (без копеек) |

| 7 | Сумма | Сумма цифрами, где разделителем между рублями и копейками служит знак «–» (тире) | 18 | Копейки можно опустить, если сумма платежа в целых рублях. В этом случае после суммы платежа цифрами проставляется символ «=» (равно) |

| 8 | Плательщик | Юрлица проставляют полное или сокращенное наименование по ЕГРЮЛ, ИП — ФИО и правовой статус |

160 | Если требуется дополнительная информация (Приложение 1 к Правилам БР N 762-П), вписывается адрес нахождения (юрлица, ИП), жительства (ИП, физлица) |

| 9 | Сч. № | Номер счета плательщика | 20 | Счет открывает обслуживающий банк, все реквизиты доводятся до клиента в договоре банковского счета |

| 10 | Банк плательщика | Название и местонахождение банка | – | |

| 11 | БИК | Банковский идентификационный код банка плательщика | 9 | |

| 12 | Сч. № | Номер корреспондентского счета банка плательщика | 20 | |

| 18 | Вид оп. | Вид операции | 2 | Код для платежного поручения — 01 (Приложение 1 к Положению БР от 24.11.2022 N 809-П) |

| 19 | Срок плат. | Срок платежа | – | Этот элемент не используется до особых указаний БР |

| 20 | Наз. пл. | Кодовое назначение платежа | 1 | При уплате ЕНП не используется |

| 21 | Очер. плат. | Очередность платежа | 1 | Указывается согласно ч. 2 ст. 855 ГК РФ. Код при уплате ЕНП — 5 (пятая очередь) |

| 23 | Рез. поле | Резервное поле | 35 | При уплате ЕНП не используется |

| 43 | М.П. | Место печати | – | Бумажная платежка заверяется оттиском печати (если используется) и подписями уполномоченных лиц плательщика в соответствии с банковской карточкой образцов |

| 44 | Подписи | Проставляются первая и вторая (при наличии) подписи плательщика | – | |

| 45 | Отметки банка | Отметки банка плательщика | 8 | На бумажной платежке операционист проставляет штамп банка и свою подпись. На электронной платежке банк проставляет дату исполнения |

| 60 | ИНН | ИНН плательщика (для иностранных организаций – КИО) | 12 | Заполняется на основании сведений о постановке на налоговый учет (справка, свидетельство, выписка из ЕГРЮЛ, ЕГРИП или иной документа регистрирующего органа). Для юрлиц — 10 знаков, для ИП и физлиц — 12 знаков |

| 62 | Поступ. в банк плат. | Поступило в банк плательщика | 8 | Дата получения платежки банком в формате ДД.ММ.ГГГГ |

| 71 | Списано со сч. плат. | Списано со счета плательщика | 8 | Дата исполнения платежки банком (списания со счета) |

Образец платежки с реквизитами, заполненными для уплаты единого налогового платежа (красным цветом дано примечание, не являющееся частью платежного поручения):

Реквизиты для уплаты налогов и иных платежей, не входящих в ЕНП

Не все платежи перечисляются на единый налоговый счет. Информацию о конкретных КБК, по которым платежи зачисляются на иной счет, а не на ЕНС, можно найти на странице ФНС.

Перечень таких КБК включает, например:

- налог на сверхприбыль

- лицензионный сбор за право торговли спиртными напитками

- регулярные платежи за пользование недрами

- различные виды госпошлин (ст. 11 НК РФ)

- административные штрафы, в том числе установленные гл. 15 КоАП, за административные правонарушения в области финансов, налогов и сборов, штрафы за нарушение срока постановки на учет в налоговом органе

- другие платежи (в этом списке более 100 позиций, посмотреть можно здесь)

Excel

Excel

На этой же странице ФНС приводит реквизиты налоговых платежей, доступных для оплаты двумя способами: единым платежом или на конкретный КБК, в том числе:

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- другие платежи (полный список здесь) Excel

Избежать ошибок в реквизитах помогут онлайн-сервисы ФНС: Уплата налогов и пошлин и Личный кабинет налогоплательщика. Они используют только актуальные данные.

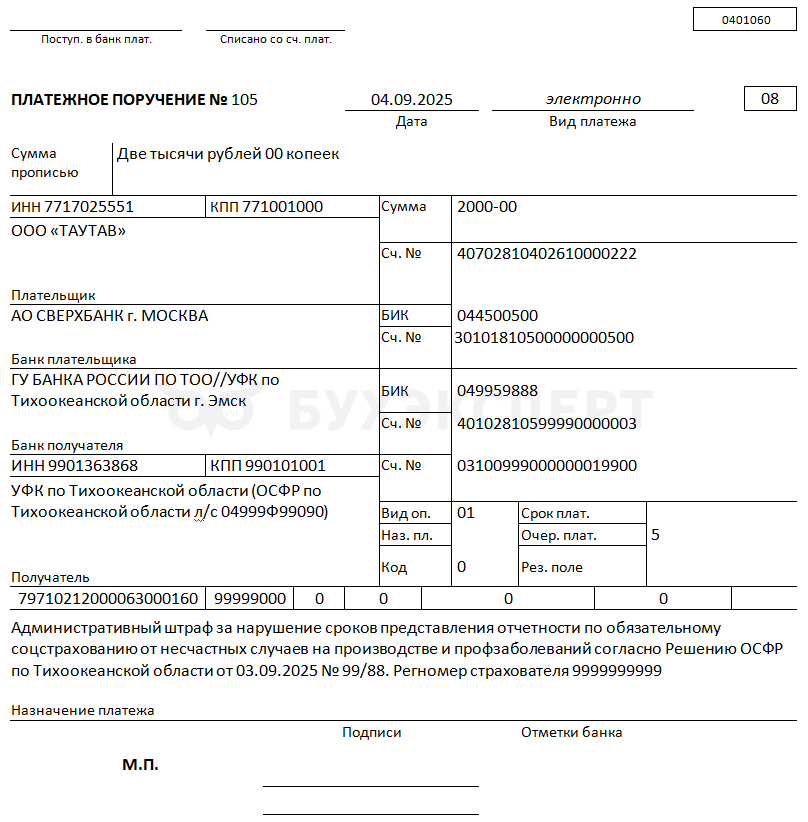

Некоторые платежи, контролируемые не ФНС, а другими госорганами, например, СФР, по-прежнему уплачиваются на отдельные КБК, например:

- страховые взносы от несчастных случаев на производстве и профзаболеваний (п. 2 ст. 11 НК РФ, п. 1 ст. 58 НК РФ, Федеральный закон от 24.07.1998 N 125-ФЗ)

- штрафные санкции в СФР — с проставлением ОКТМО, а также особым указанием в назначении платежа основания перечисления, в том числе даты и номера решения органа СФР

- другие платежи

Сформируем образец платежки с реквизитами, заполненными для уплаты в СФР административного штрафа за несвоевременное представление отчетности (направляется не на ЕНС):

В отличие от ЕНП, при уплате штрафных санкций в СФР используется особый КБК, а также реквизит 105 — ОКТМО, указываемый согласно правилам п. 4 Приложения N 4 к Приказу N 107н.

Кратко о реквизитах для уплаты налогов

- Правильно оформить налоговый платеж помогают указания по заполнению платежного поручения, содержащихся в Положении Банка России от 29.06.2021 N 762-П

- При уплате налоговых обязательств дополнительно заполняются особые поля (коды 101-110), регламентируемые Приказом Минфина от 12.11.2013 N 107н, а с 01.04.2026 года — Приказом Минфина от 16.05.2025 N 58н

- Уточнить реквизиты для уплаты налогов можно на сайте ФНС, в личном кабинете налогоплательщика или обратившись в обслуживающую инспекцию

- Перед уплатой налогового платежа следует определиться, что это за платеж и куда направляется: платежка по ЕНП заполняется иначе, чем платежи, не включенные в ЕНП

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете