Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- Условия смены объекта налогообложения

- Подача уведомления

- Настройка Учетной политики

- Операции по переходу

- Переходящие расходы

- Ввод остатков по зарплате, НДФЛ и СВ в регистры УСН

- Ввод остатков по зарплате в регистры УСН

- Ввод остатков по НДФЛ и СВ в регистры УСН

- Переходящие остатки – материалы

- Ввод стоимости неоплаченных материалов в регистры УСН

- Переходящие остатки – товары

- Ввод стоимости нереализованных товаров в регистры УСН

- Переходящие остатки – стоимость ОС

- Указание оплаты ОС при вводе в эксплуатацию

- Регистрация стоимости неоплаченного ОС

- Ввод остаточной стоимости неоплаченного ОС

- Регистрация оплаты ОС

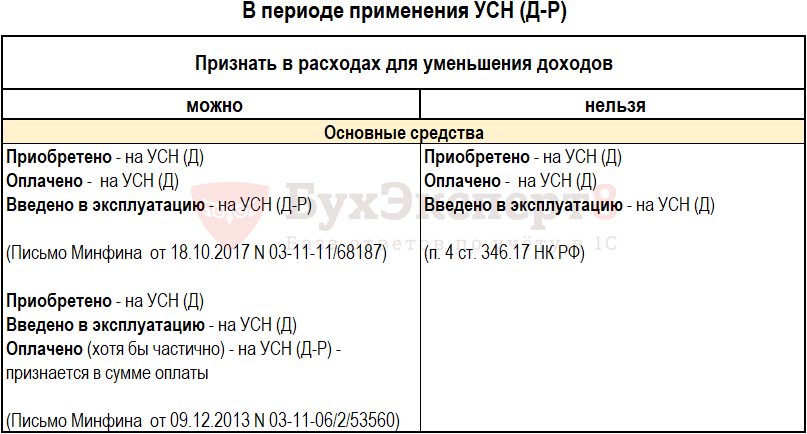

Условия смены объекта налогообложения

Объекты налогообложения при УСН:

- доходы (Д);

- доходы минус расходы (Д-Р).

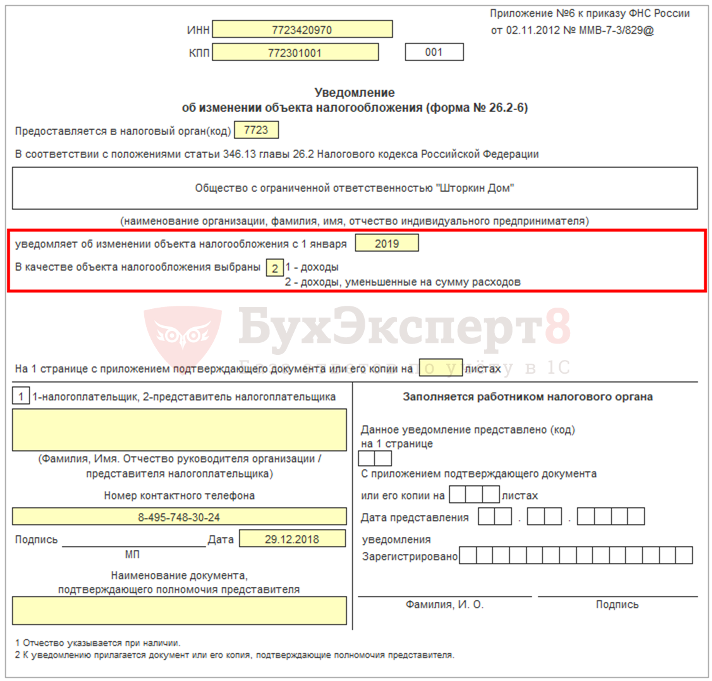

Для смены объекта нужно подать уведомление по форме 26.2-6 до 31 декабря года, предшествующего году применения нового объекта налогообложения. Объект налогообложения можно менять ежегодно, в течение года – нельзя (п. 2 ст. 346.14 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, применяют только объект – доходы минус расходы (п. 3 ст. 346.14 НК РФ).

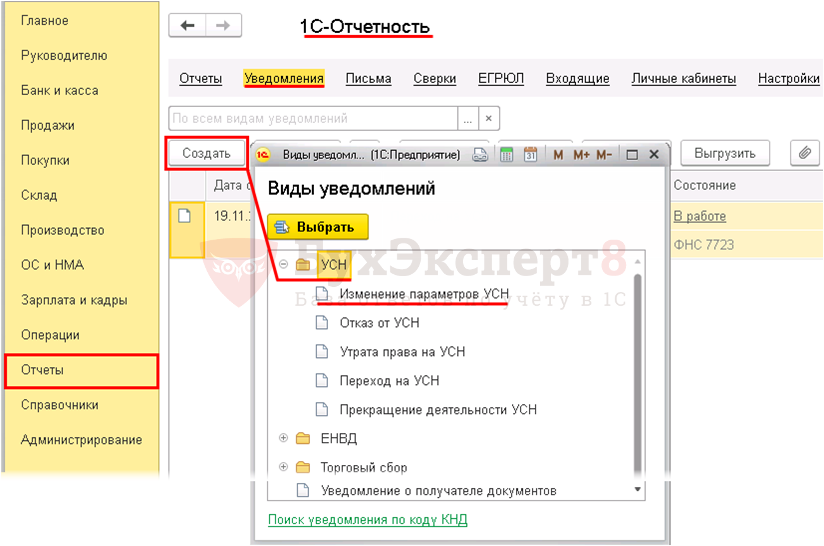

Подача уведомления

Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления.

Настройка Учетной политики

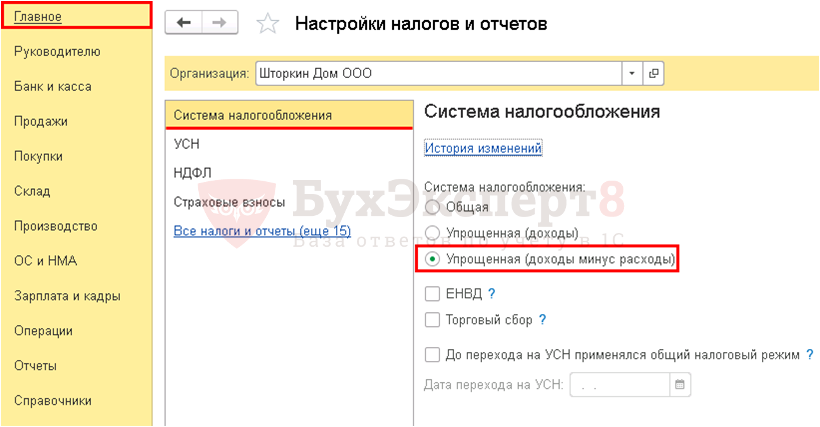

Главное - Настройки – Налоги и отчеты – Система налогообложения.

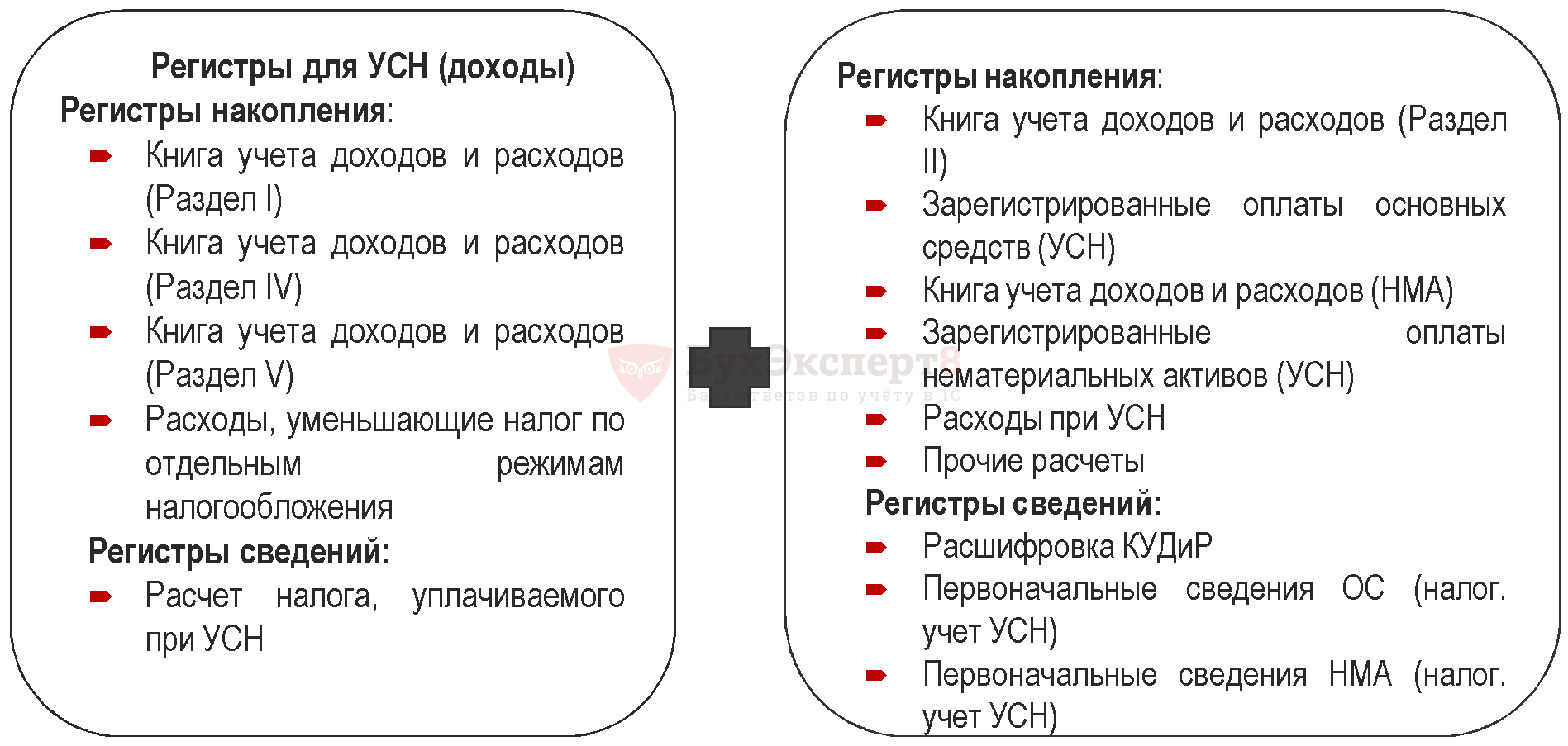

Регистры для УСН (доходы – расходы)

Операции по переходу

После реформации баланса 31 декабря:

- ввести остатки по регистрам УСН (Д-Р);

- ввести остаточную стоимость по ОС в НУ.

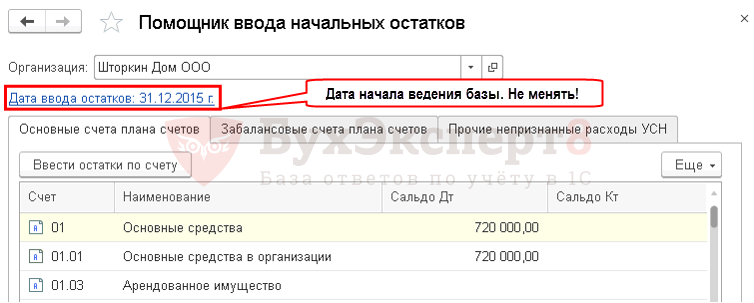

Ввод остатков по регистрам УСН

Главное – Начало работы – Помощник ввода остатков.

Документ ввода остатков

Переходящие расходы

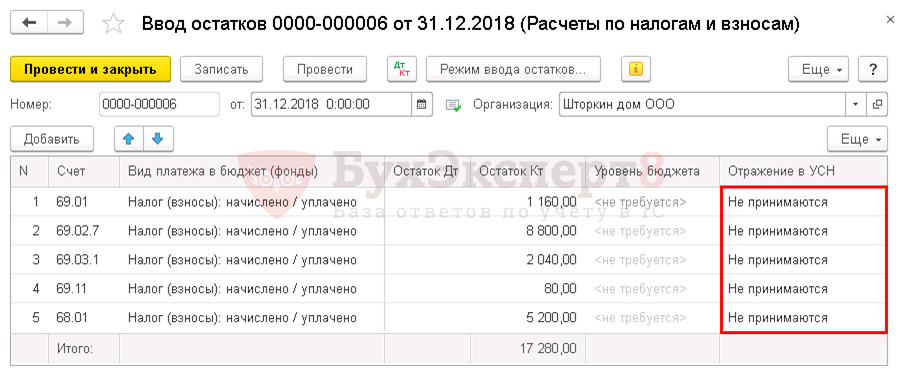

Ввод остатков по зарплате, НДФЛ и СВ в регистры УСН

Организация УСН (доходы) с 2019 года меняет объект на доходы-расходы.

На 31.12.2018 на счетах БУ остатки:

- по зарплате (за декабрь) – 34 800 руб.

- страховых взносов – 12 080 руб.

- НДФЛ – 5 200 руб.

Зарплата за декабрь выплачена в январе 2019 года. Одновременно уплачены страховые взносы и НДФЛ.

Необходимо ввести данные в регистры УСН на 31.12.2018 по «остаткам» в БУ:

- зарплаты;

- страховых взносов;

- НДФЛ.

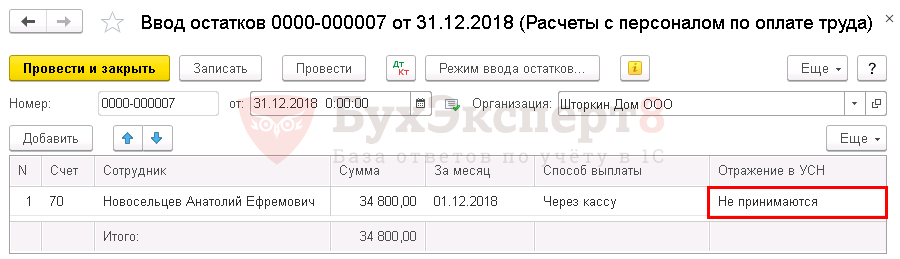

Отражение в УСН – Не принимаются.

Ввод остатков по зарплате в регистры УСН

Ввод остатков по НДФЛ и СВ в регистры УСН

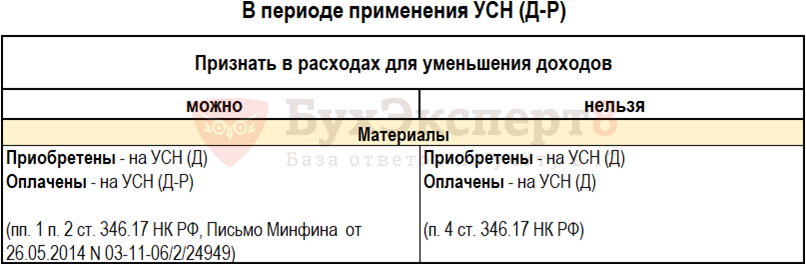

Переходящие остатки – материалы

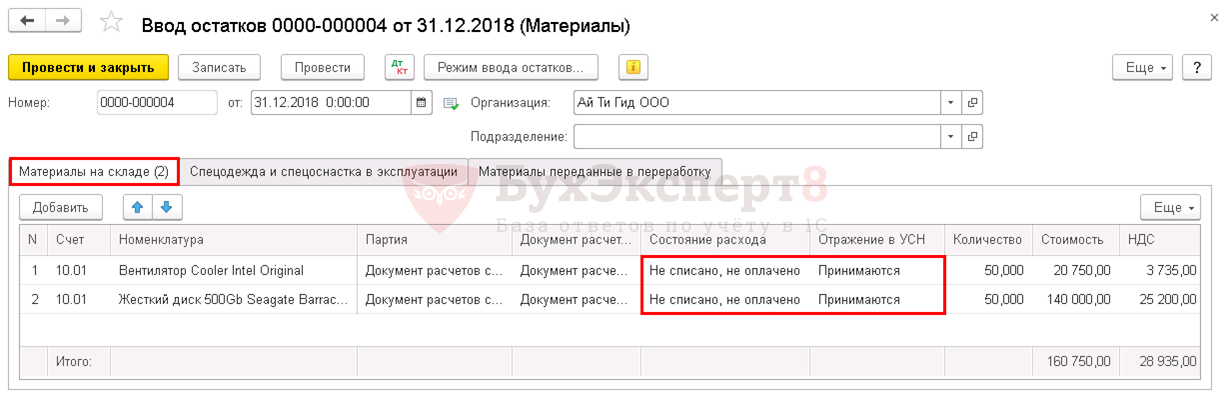

Ввод стоимости неоплаченных материалов в регистры УСН

Организация УСН (доходы) с 2019 года меняет объект на доходы-расходы.

В 2018 приобретены и списаны в производство материалы. В 2019 материалы оплачены.

Чтобы стоимость материалов была принята в расходы при оплате (частичной оплате) необходимо:

- ввести остатки в регистры УСН на 31.12.2018 по материалам:

- Состояние расхода – Не списано, не оплачено;

- Отражение в УСН – Принимаются.

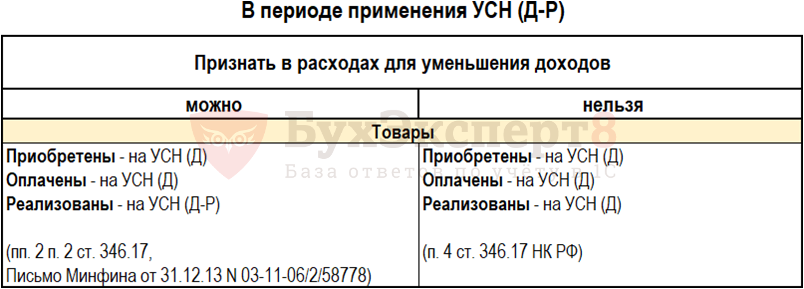

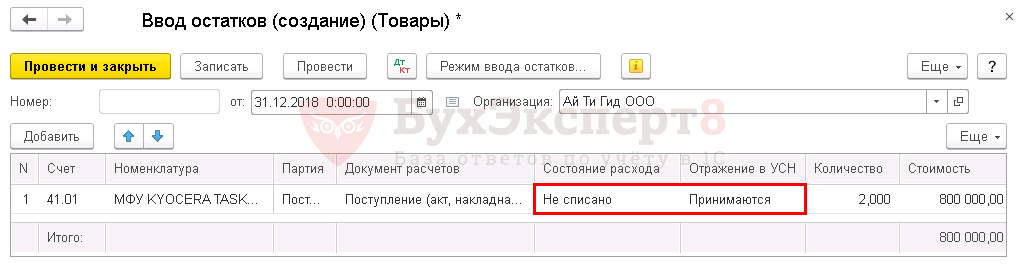

Переходящие остатки – товары

Ввод стоимости нереализованных товаров в регистры УСН

Организация УСН (доходы) с 2019 года меняет объект на доходы-расходы.

В 2018 приняты на учет и оплачены товары. В 2019 товары реализованы.

Чтобы стоимость товаров была принята в расходы при реализации необходимо:

- ввести остатки в регистры УСН на 31.12.2018 по товарам:

- Состояние расхода – Не списано;

- Отражение в УСН – Принимаются.

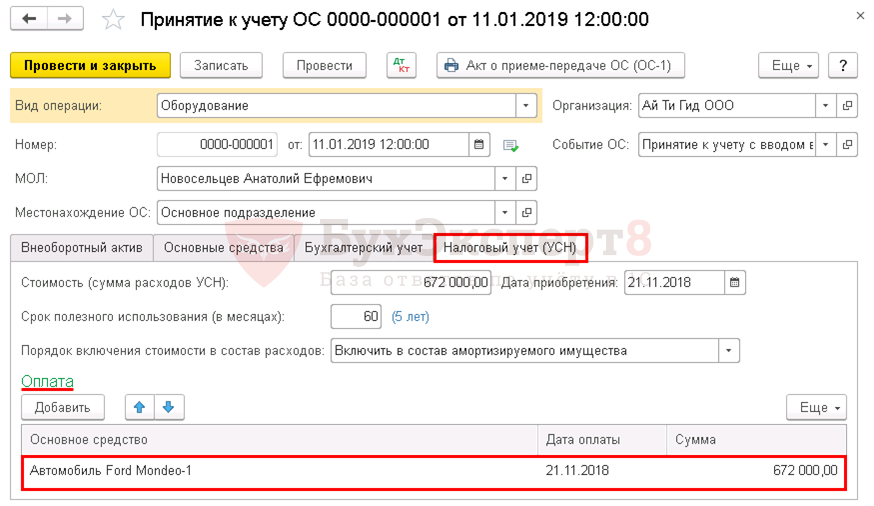

Переходящие остатки – стоимость ОС

Указание оплаты ОС при вводе в эксплуатацию

Организация УСН (доходы) с 2019 года меняет объект на доходы-расходы

В 2018 приобретено и оплачено транспортное средство

В 2019 основное средство введено в эксплуатацию

Особенности отражения расходов в 1С

Чтобы стоимость ОС была принята в расходы в течение налогового периода, необходимо при вводе в эксплуатацию обязательно указать оплату в документе Принятие к учету ОС.

Регистрация стоимости неоплаченного ОС

Организация УСН (доходы) с 2019 года меняет объект на доходы-расходы.

В 2018 приобретено и введено в эксплуатацию оборудование. В 2019 основное средство оплачено.

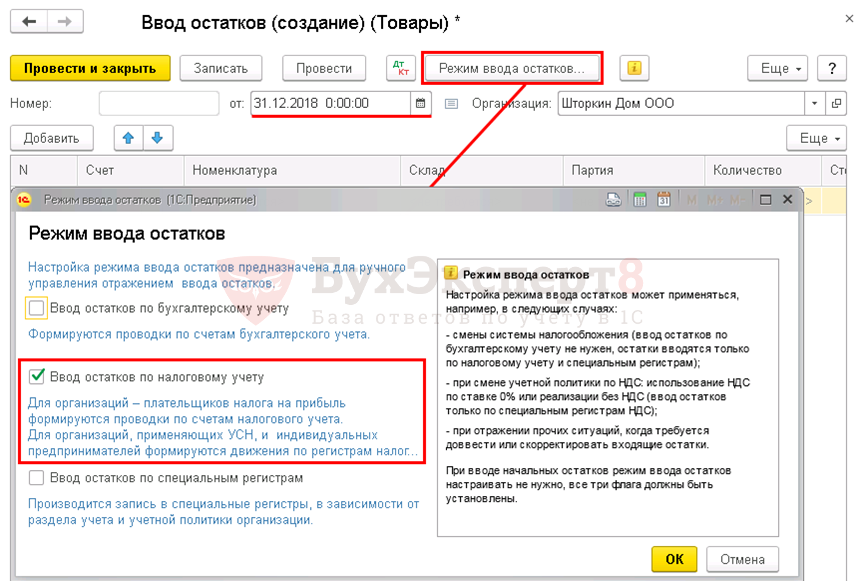

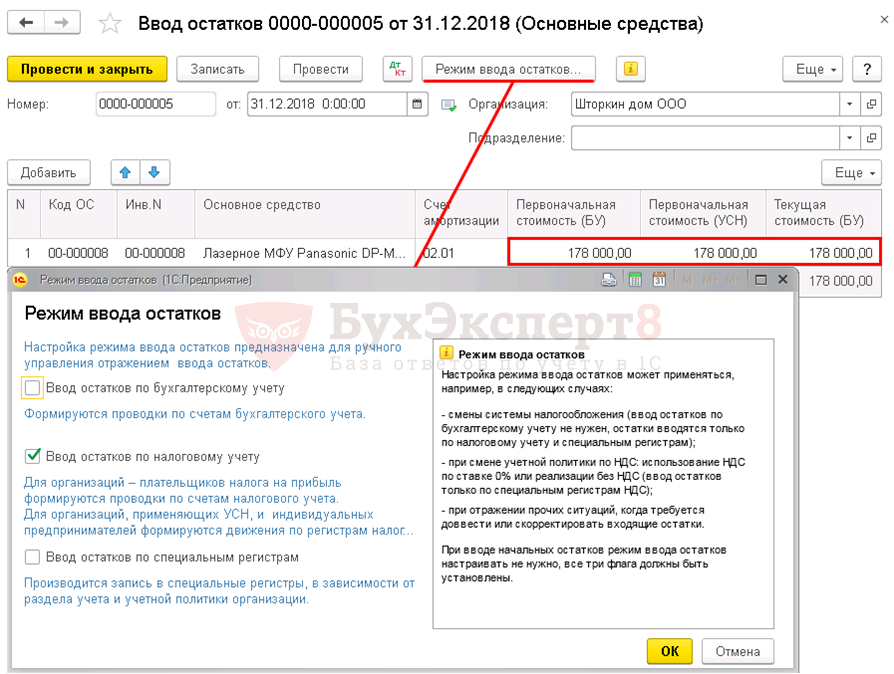

Ввод остаточной стоимости неоплаченного ОС

Чтобы стоимость ОС была принята в расходы в течение налогового периода при оплате (частичной оплате) необходимо:

- ввести остатки в регистры УСН на 31.12.2018 по ОС.

В документе Ввод остатков (Основные средства) заполнить все вкладки:

- Начальные остатки;

- Бухгалтерский учет;

- Налоговый учет УСН;

- События.

Режим ввода остатков – только Ввод остатков по НУ!

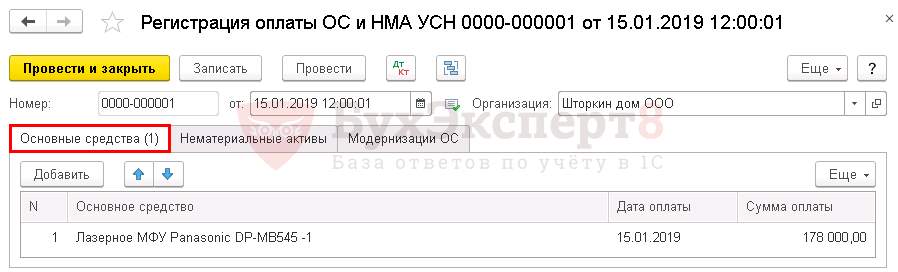

Регистрация оплаты ОС

После оплаты:

- создать документ Регистрация оплаты ОС и НМА УСН.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете