Организации часто выдают займы. Они могут быть процентными и беспроцентными, выдаваться юридическим и физическим лицам.

Из статьи вы узнаете, как организации на ОСНО отразить в программе процентный заем, выданный другой организации.

[jivo-yes]

Содержание

Нормативное регулирование

По договору займа одна сторона передает другой стороне деньги (либо другие материальные ценности), а вторая сторона обязуется вернуть их (либо эквивалент) через определенный срок (ст. 807 ГК РФ).

Заимодавец-юридическое лицо заключает в письменной форме договор займа (ст. 808 ГК РФ), в котором указывает (ст. 807 ГК РФ, ст. 809 ГК РФ):

- сумму и срок договора

- размер процентов, порядок их расчета и уплаты

- другие условия — по заявлению одной из сторон (п. 1 ст. 432 ГК РФ)

Если в договоре не указан размер процентов, они рассчитываются в размере ключевой ставки Банка России, действовавшей в периоды начисления процентов (п. 1 ст. 809 ГК РФ).

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ), до дня его возврата (включительно).

Получите понятные самоучители 2026 по 1С бесплатно:

БУ. Предоставленные другим организациям процентные займы относятся к финансовым вложениям (п. 3 ПБУ 19/02).

Проценты по займу:

- относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99)

- начисляются за каждый истекший месяц в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99)

Беспроцентные займы не соответствуют определению финансовых вложений, т. к. не приносят экономической выгоды (п. 2 ПБУ 19/02) и отражаются в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Счет 58 «Предоставленные займы» в данном случае неприменим.

НУ. Проценты по выданным займам признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

УСН. Проценты по займу признают в составе доходов на дату фактического получения (п. 6 ст. 250 НК РФ, п. 1 ст. 346.17 НК РФ).

НДС. Выдача займов не признается объектом обложения НДС (пп. 1 п. 2 ст. 146 НК РФ, пп. 1 п. 3 ст. 39 НК РФ, Письмо ФНС от 29.04.2013 N ЕД-4-3/7896, Письмо Минфина от 29.11.2010 N 03-07-11/460).

Начисление процентов по договору займа относится к операциям, не облагаемым (освобождаемым) от НДС (пп. 15 п. 3 ст. 149 НК РФ).

Подробнее — Выданные займы: общие вопросы учета.

Учет в 1С

01 июня Организация перечислила контрагенту заем в размере 100 000 руб. По условиям договора:

- срок займа — 2 месяца

- ставка — 10% годовых

- выплата процентов — в конце срока

31 июля на расчетный счет поступила сумма займа и проценты за весь срок договора.

Операция является разовой, применяется освобождение операции от НДС, раздельный учет по НДС в 1С не ведется.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выдача займа контрагенту | |||||||

| 1 июня | 58.03 | 51 | 100 000 | 100 000 | Выдача займа контрагенту | Списание с расчетного счета — Выдача займа контрагенту | |

| Отражение в учете начисленных процентов по займу за июнь | |||||||

| 30 июня | 76.09 | 91.01 | 794.52 | 794.52 | 794.52 | Начисление процентов за июнь | Операция, введенная вручную — Операция |

| Возврат займа контрагентом | |||||||

| 31 июля | 51 | 58.03 | 100 000 | 100 000 | Возврат суммы займа | Поступление на расчетный счет — Возврат займа контрагентом | |

| Получение процентов по займу | |||||||

| 31 июля | 51 | 76.09 | 1 641,66 | 1 641,66 | Получение процентов за июнь и июль | Поступление на расчетный счет — Возврат займа контрагентом | |

Выдача займа

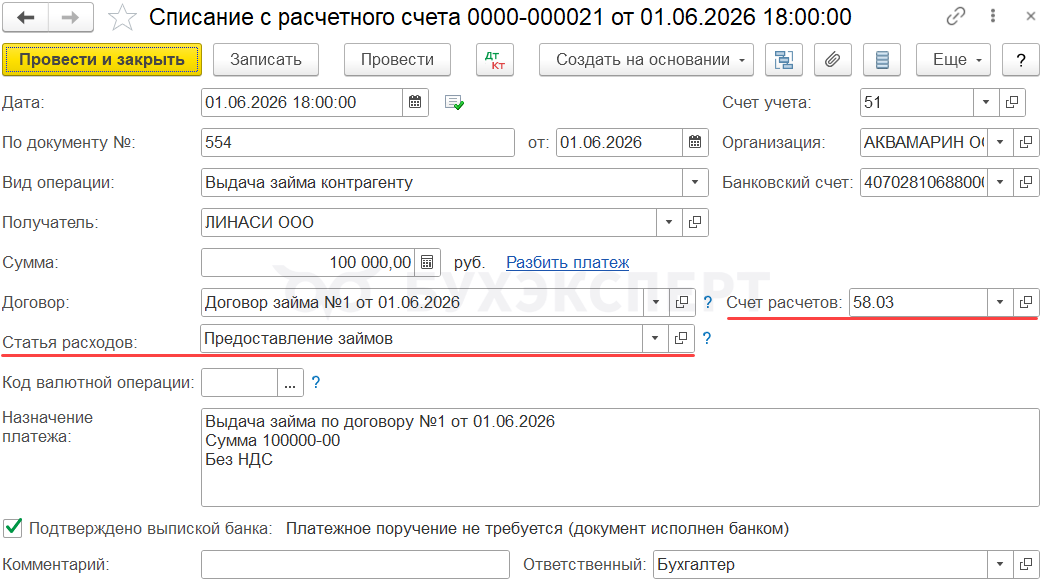

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»

- Получатель — заемщик по договору, выбирается из справочника Контрагенты

- Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры:

- Вид договора — Прочее

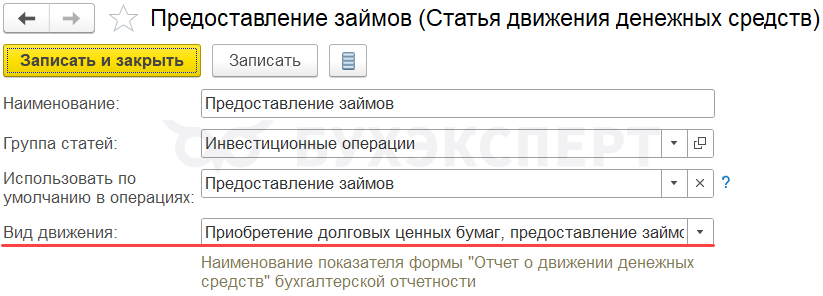

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средств Предоставление займов:

- Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам

- Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам

Проводки по документу

Документ формирует проводку:

- Дт 58.03 Кт 51 — перечисление займа

Отражение в учете процентов по займу

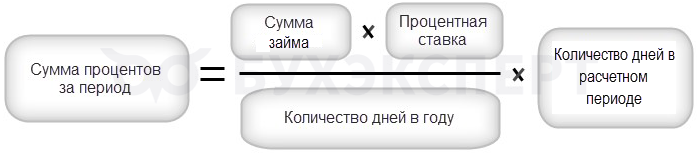

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Порядок расчета процентов определяется договором. Расчет процентов по нашему примеру:

Сумма процентов за июнь в нашем примере составит:

100 000 * 10% / 365 * 29 = 794,52 руб.

Аналогично рассчитайте проценты для других месяцев действия договора:

Месяц

Кол-во дней

Сумма процентов

Июнь

29

794,52

Июль

31

849,31

Итого

60

1 641,66

Отражение начисления процентов в 1С зависит от частоты данной операции:

- если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, рассмотрите вариант — Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

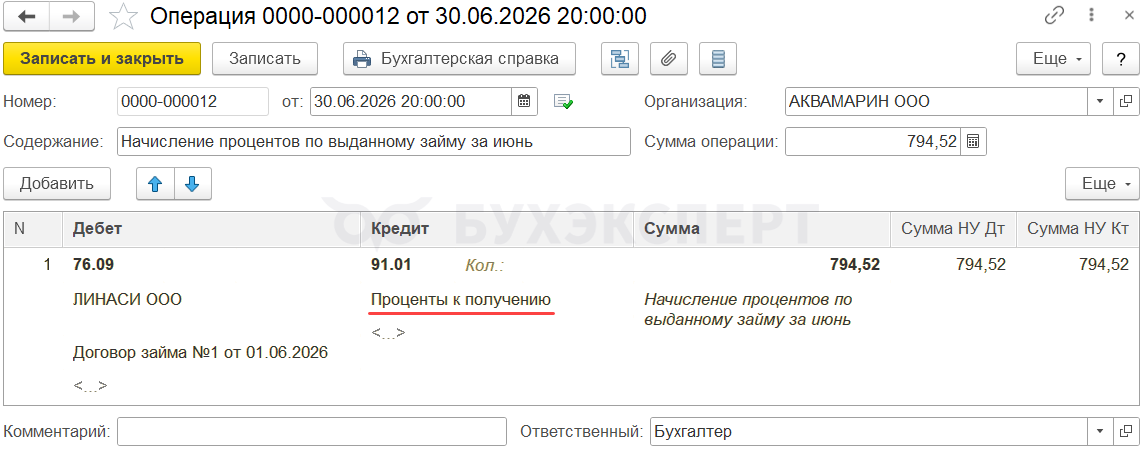

- если операция разовая, отразите начисление процентов документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция

- раздел 7 декларации по НДС заполните вручную

- раздел 7 декларации по НДС заполните вручную

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры

- Кредит — счет 91.01 «Прочие доходы»

- Субконто 1 — статья с видом Проценты к получению

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов

Аналогично отразите начисление процентов за остальные месяцы.

Возврат займа и получение процентов

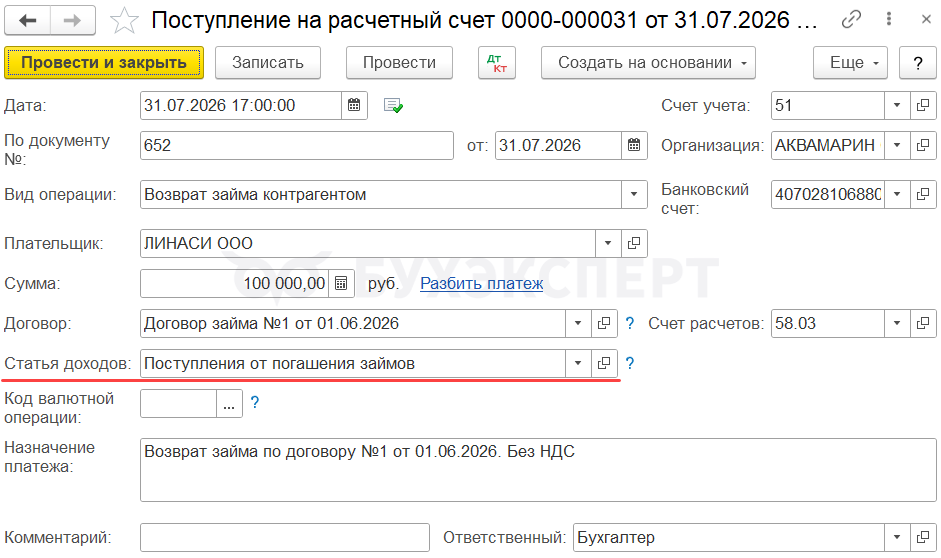

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору

- Счет расчетов — 58.03 «Предоставленные займы»

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов:

- Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг

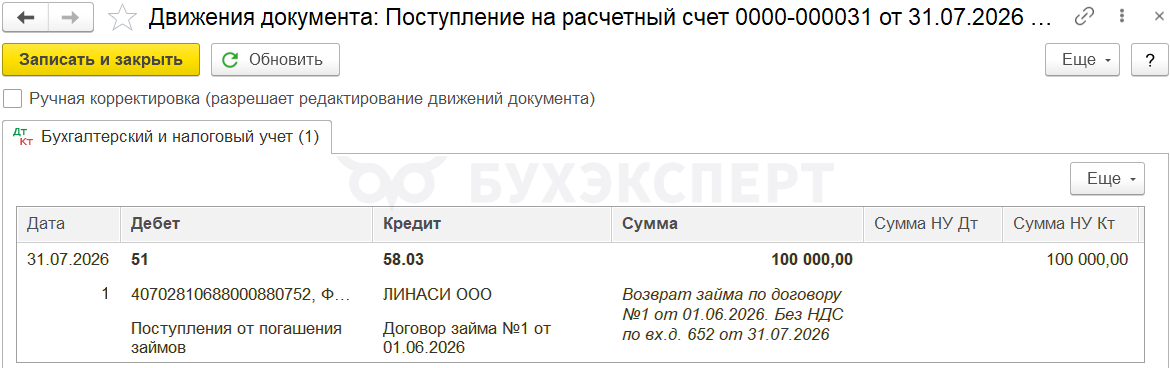

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 58.03 — поступление на счет суммы займа.

Если сумма долга и проценты поступают одним платежом, укажите 2 строки в документе по ссылке Разбить платеж.

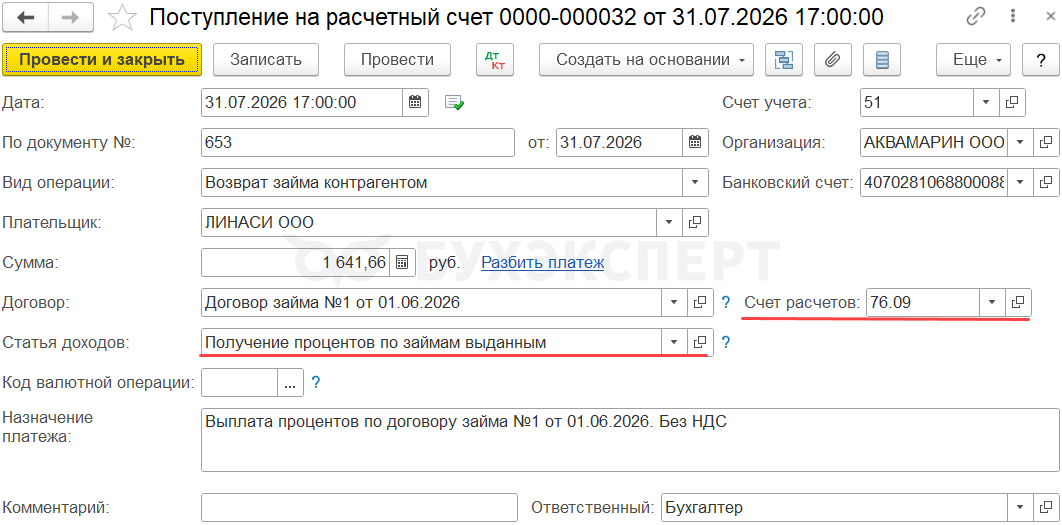

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору

- Сумма — сумма начисленных процентов по договору

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям

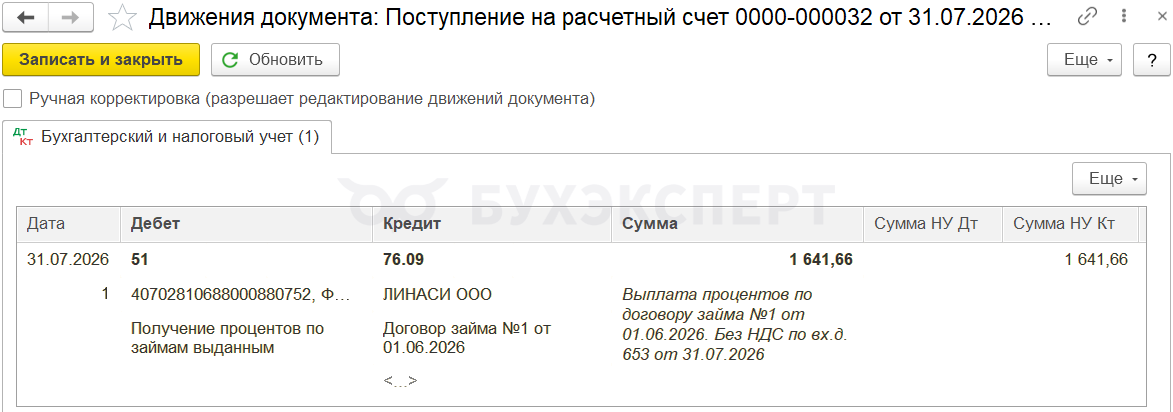

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление на счет процентов

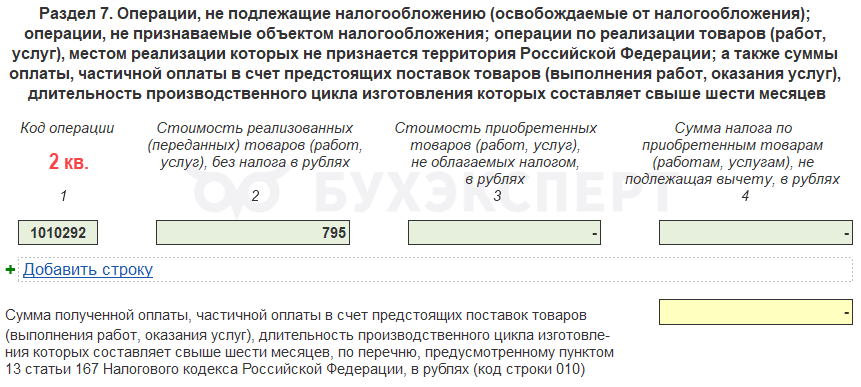

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет входящего НДС (абз. 5 п. 4 ст. 170 НК РФ).

Когда необлагаемые операции разовые, раздельный учет в 1С можно не включать. В таком случае укажите в декларации по НДС начисленные проценты вручную:

- Раздел 7:

- гр. 1 — код операции 1010292 Операции займа в денежной форме и ценными бумагами, операции РЕПО

- гр. 2 — сумма начисленных процентов за квартал

Графы 3 и 4 заполните только при наличии данных.

Заполнение раздела 7 декларации по НДС в 1С — как правильно

Отчет о финансовых результатах

В отчете о финансовых результатах проценты по займу отражаются:

- стр. 2320 «Проценты к получению»

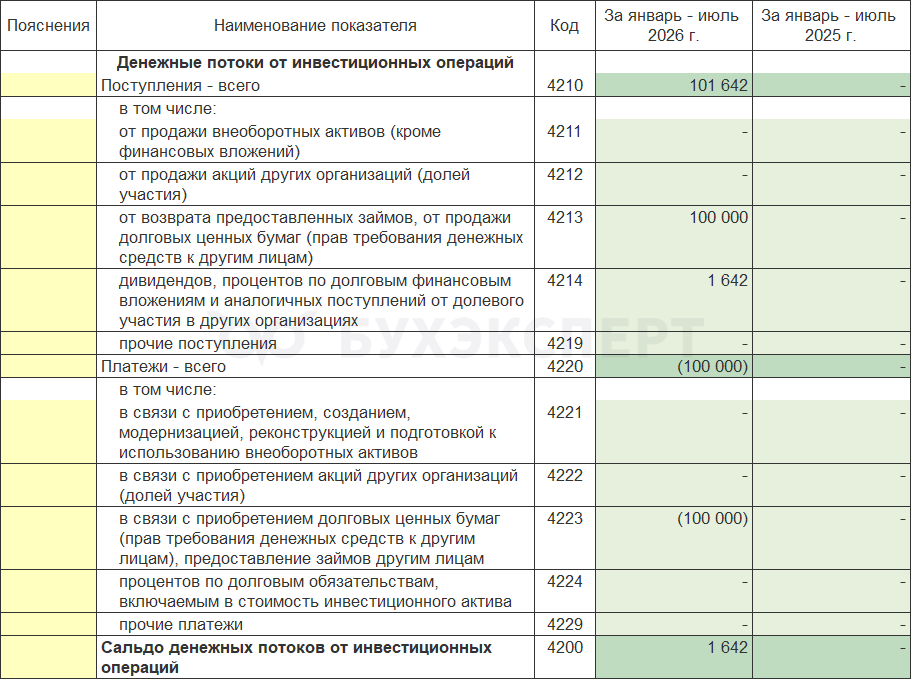

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат займа

- стр. 4214 «дивидендов, процентов…» — полученные проценты

- стр. 4220 «Платежи — всего»

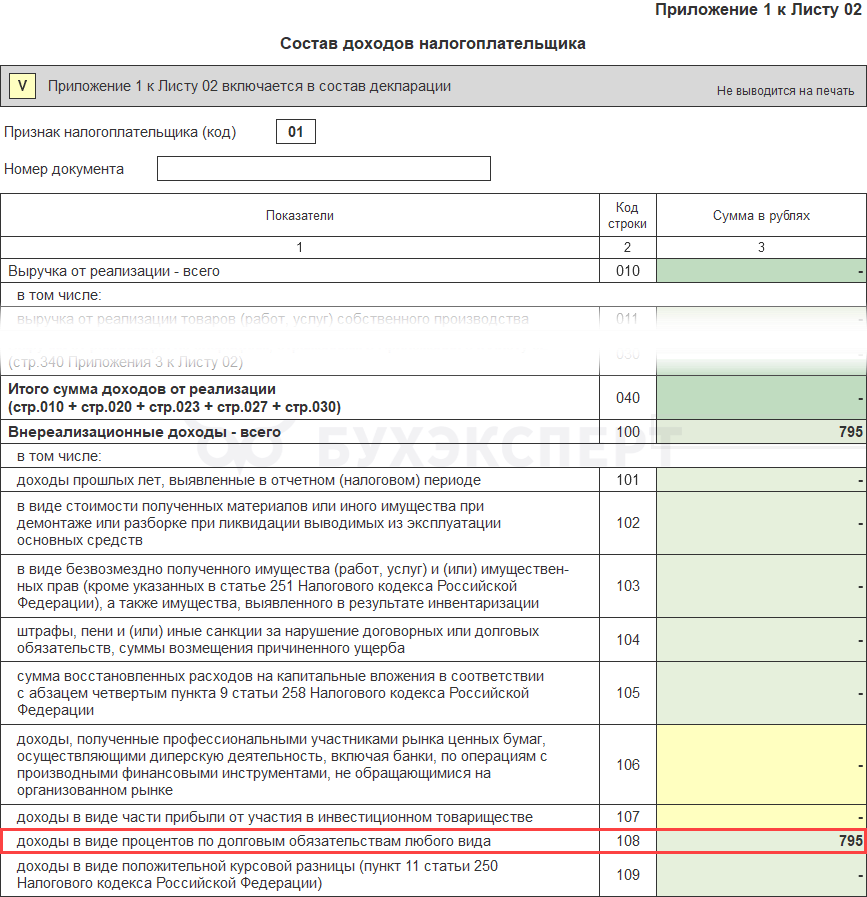

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов в периоде начисления:

- Лист 02 Приложение N 1:

- стр. 100 «Внереализационные доходы»

- стр. 100 «Внереализационные доходы»

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете