Прежде чем ответить на вопрос «Где искать ошибки при закрытии счета 20», давайте разберемся с настройками учетной политики и узнаем, как они влияют на порядок закрытия счета 20. Тогда будет проще их обнаружить и обезвредить!

Содержание

Аналитический учет прямых затрат

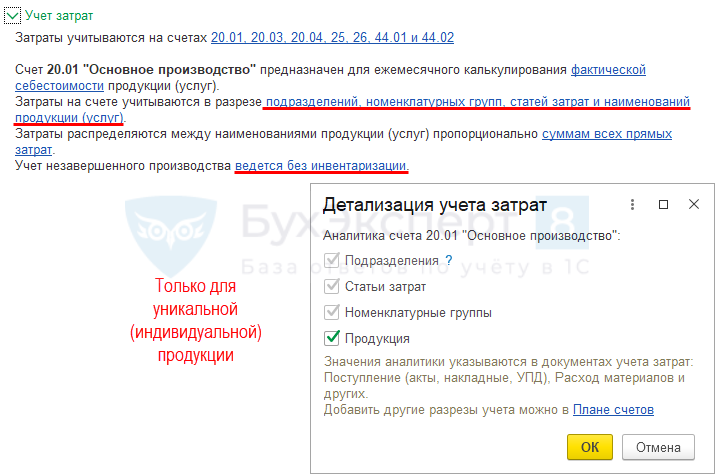

В программе 1С может быть два варианта ведения аналитического учета прямых затрат (далее — «детализация затрат»):

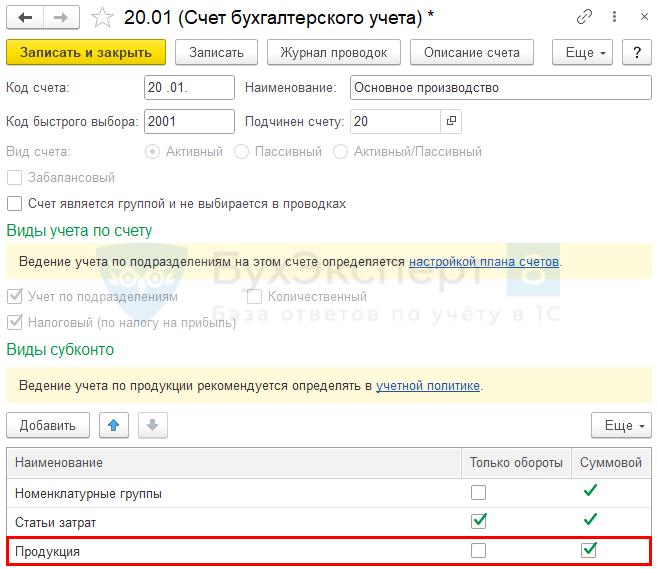

- по конкретной продукции, работе, услуге — субконто Продукция;

PDF

PDF - в общем по виду продукции, работ, услуг — субконто Номенклатурные группы. PDF

Такая настройка учетной политики имеет большое значение и влияет не только на ведение аналитического учета затрат, учет незавершенки (НЗП) на счете 20, но и на порядок определения выручки (выпуска продукции) для автоматического закрытия счета 20.

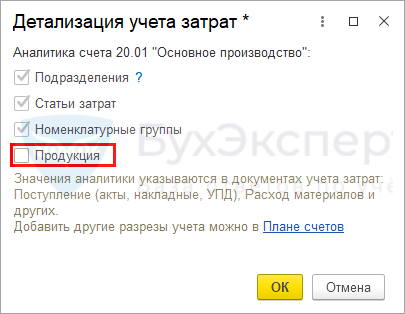

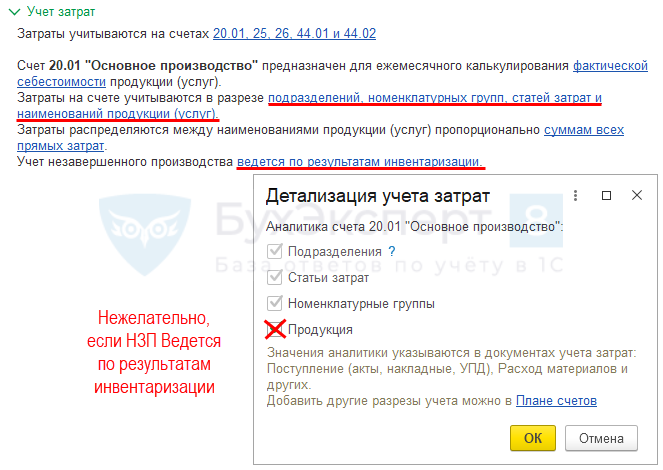

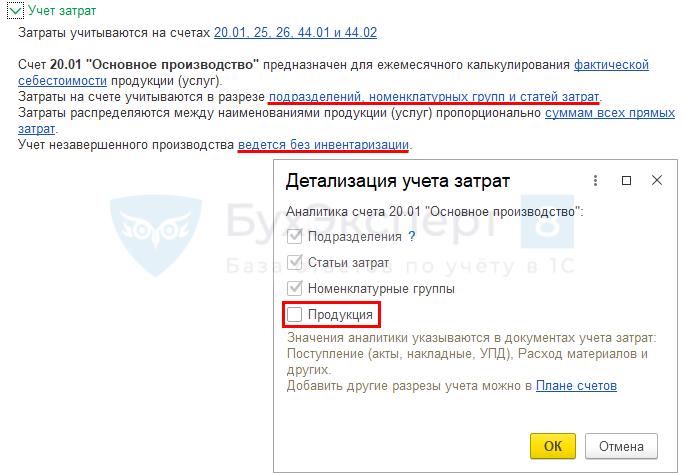

Для ведения аналитического учета затрат в общем по виду продукции, работ, услуг (по субконто Номенклатурные группы) не ставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

Получите понятные самоучители 2026 по 1С бесплатно:

- аналитический учет прямых затрат будет вестись в общем по Номенклатурной группе;

- НЗП остается в общем по Номенклатурной группе — автоматически (при настройке Ведется без инвентаризации PDF) или вводится вручную документом Инвентаризация НЗП (при настройке Ведется по результатам инвентаризации PDF);

- выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется так же — в общем по Номенклатурной группе.

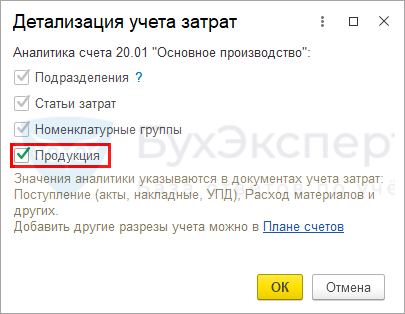

Для ведения аналитического учета затрат по конкретной продукции, работе, услуге (по субконто Продукция) поставьте флажок Продукция в настройках (Главное – Учетная политика – раздел Учет затрат).

При такой настройке:

- аналитический учет прямых затрат может вестись как в общем по Номенклатурной группе, так и отдельно по Продукции;

- НЗП остается автоматически по Продукции (при настройке Ведется без инвентаризации PDF) или вводится вручную в общем по Номенклатурной группе документом Инвентаризация НЗП;

- выручка от реализации работ (выпуск продукции) для закрытия счета 20 анализируется по Продукции внутри Номенклатурной группы.

В документах на выпуск продукции (выполнение производственных услуг, работ), в документах отражения затрат выбирайте одно и то же Подразделение, если в настройках ведется учет по Подразделениям (Администрирование – Параметры учета – Настройка плана счетов)

Подробнее о том, как выбрать вариант настройки с детализацией затрат.

Выбирать способ ведения аналитического учета затрат — конкретно по Продукции или в общем по Номенклатурным группам — необходимо с учетом особенностей формирования НЗП в вашей компании и в программе 1С:Бухгалтерия 8 ред. 3.

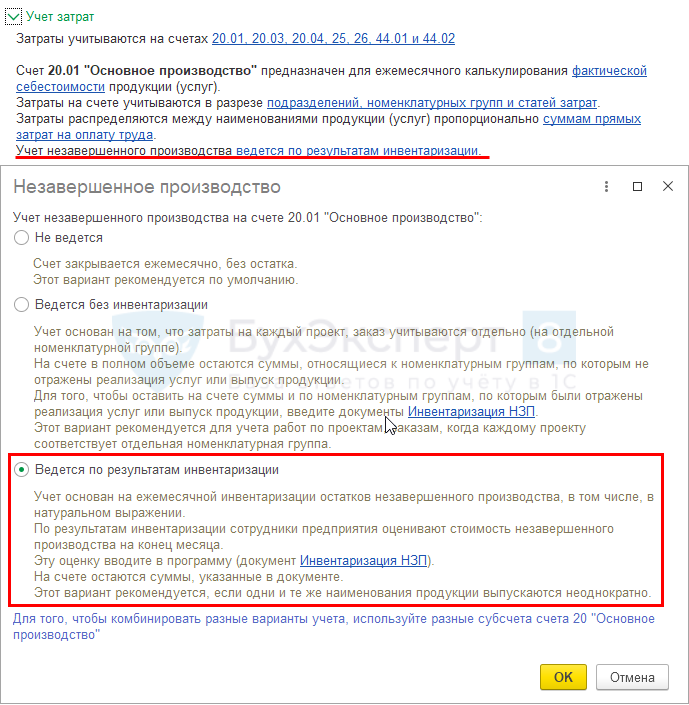

НЗП — Ведется по результатам инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется по результатам инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Номенклатурной группы

При настройке НЗП Ведется по результатам инвентаризации рекомендуется использовать детализацию затрат до Номенклатурных групп.

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- затраты отражаются в общем по Номенклатурной группе. Даже если они отражены по субконто Продукция, то учитываются как общие затраты по Номенклатурной группе;

- НЗП вводится документом Инвентаризация НЗП в общем по Номенклатурной группе. Если документ не введен в конце месяца, то при Закрытии месяца счет 20 закроется полностью в Дт 90.02, даже если не было выручки от реализации услуг (работ) или не было выпуска продукции.

Если был выпуск какой-либо продукции из Номенклатурной группы, то все прямые затраты на счете 20 сформируют себестоимость этой выпущенной продукции, даже если они относятся к другой «невыпущенной» продукции:

- Дт 43 Кт 20.01.

Поэтому чтобы прямые затраты, относящиеся к невыпущенной продукции, не списывались в Дт 43 (90.02), а оставались в виде НЗП на счете 20, необходимо в конце месяца вводить документ Инвентаризация НЗП.

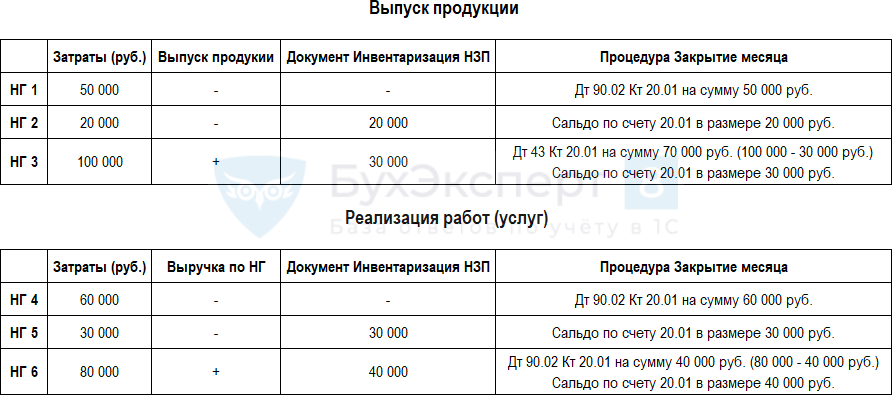

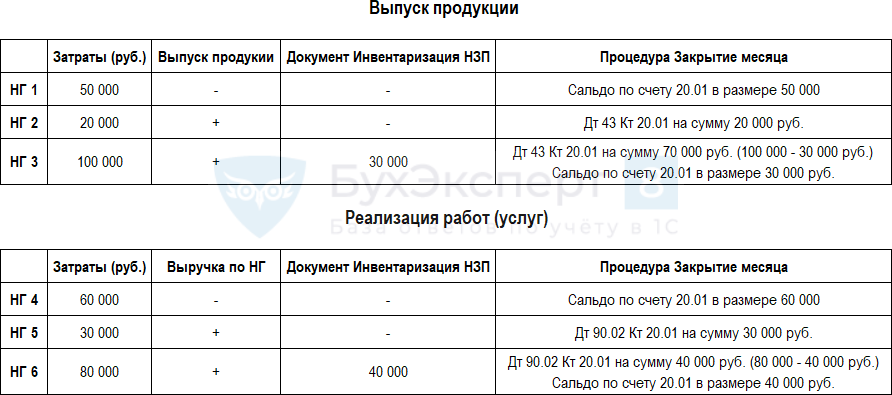

Ниже показан алгоритм закрытия счета 20 при производстве и выполнении работ (услуг) по разным Номенклатурным группам (НГ) при таких настройках учетной политики. ![]() PDF

PDF

Более подробно про настройки при разных видах производства (услуг)

Как в 1С обнаружить суммы незаконченного производства, работ (Номенклатурные группы), по которым на конце месяца необходимо отразить НЗП в документе Инвентаризация НЗП?

Определите Номенклатурные группы (НГ), по которым отражены:

- прямые затраты — сальдо счета 20 на конец месяца;

- выручка от реализации услуг — кредитовый оборот по счету 90.01 за месяц;

- выпуск продукции — дебетовый оборот по счету 43 в количестве за месяц.

Если в результате анализа окажется, что были прямые затраты, а выручка или выпуск продукции не отражены, скорее всего, по такой Номенклатурной группе нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Такой анализ сделайте до проведения процедуры Закрытия месяца.

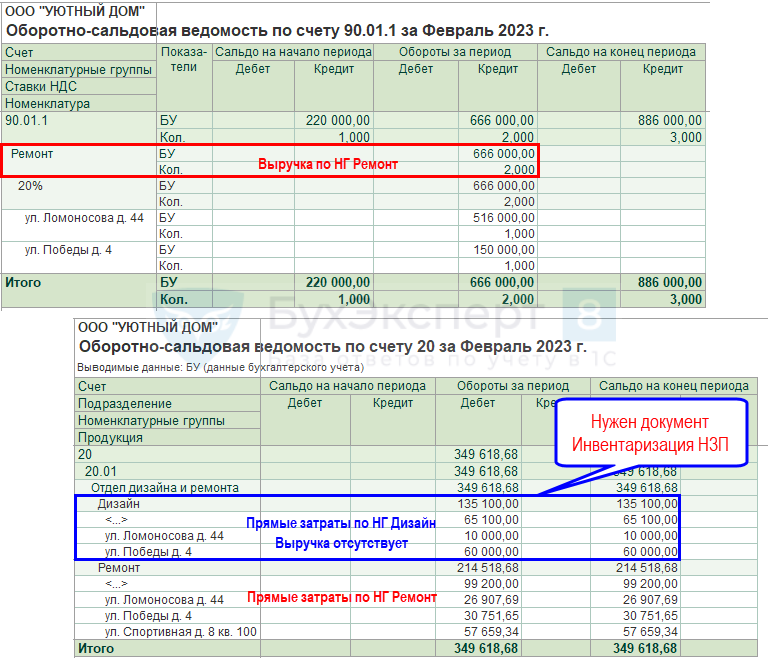

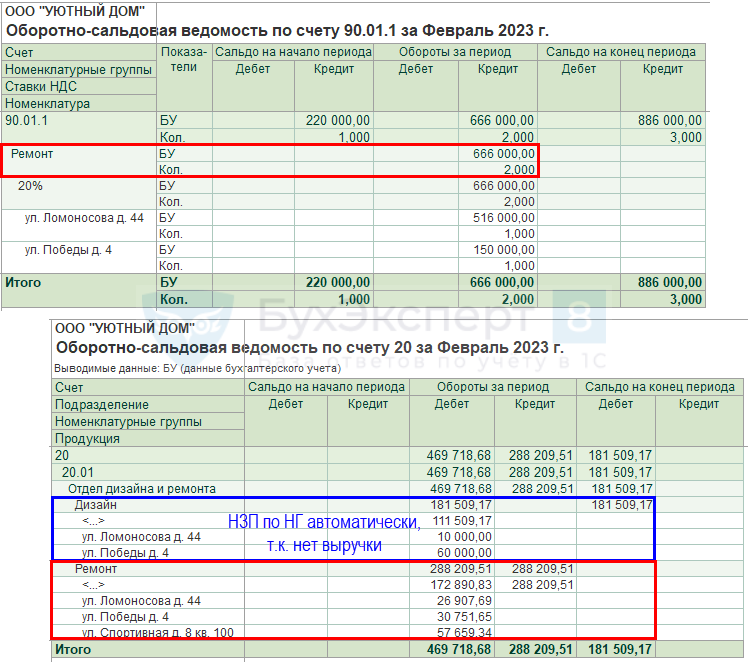

Проверим выручку и прямые затраты на примере строительных работ за февраль.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

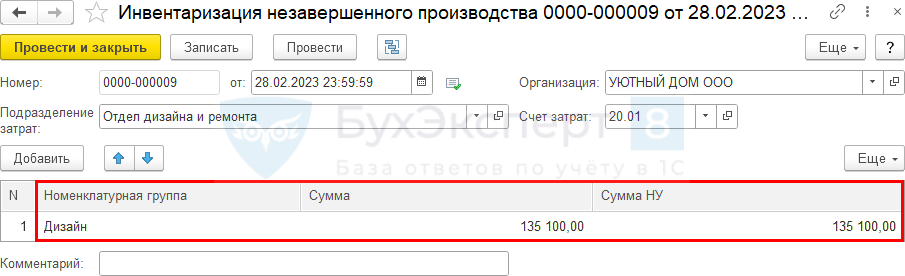

Из отчетов видно, что затраты проведены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. Скорее всего, по Номенклатурной группе Дизайн нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 135 100 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца. По работам в БУ и НУ формируется незавершенка. Прямые затраты на счете 20 могут быть учтены в расходах в момент реализации работ.

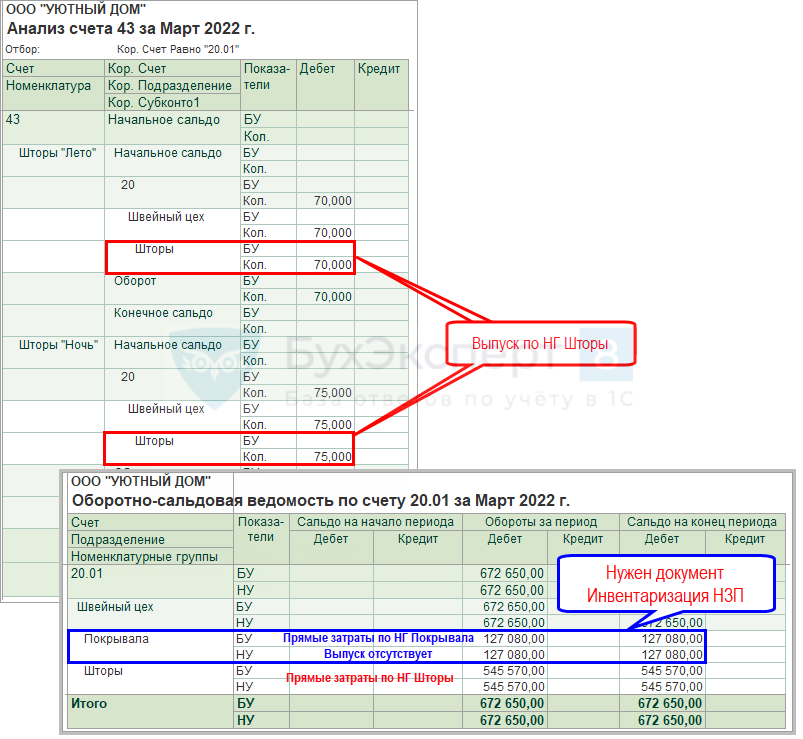

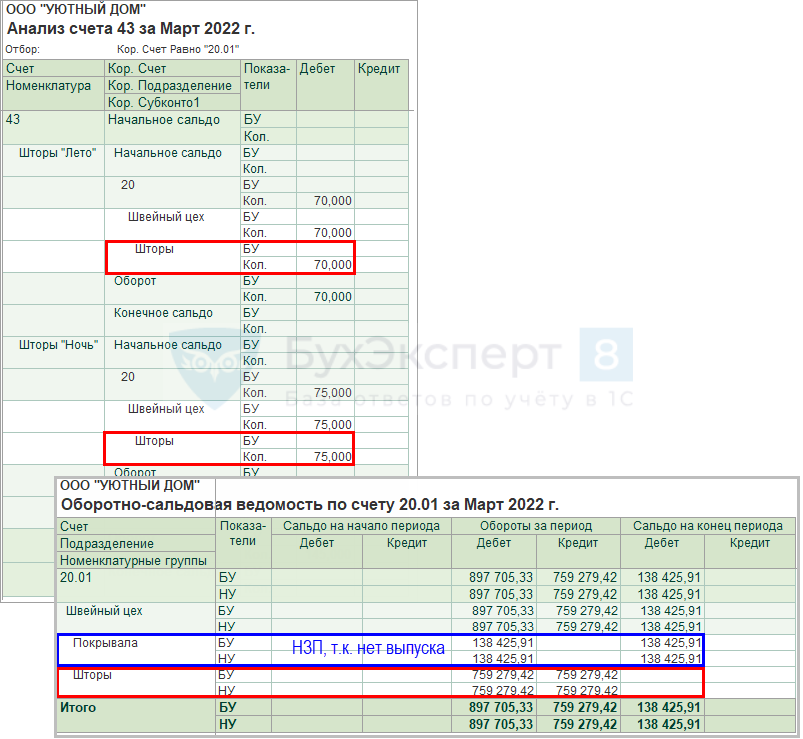

Проверим выпуск продукции и прямые затраты на примере швейного производства за март.

Если по Номенклатурной группе нет выпуска продукции, а были прямые затраты, то скорее всего, по этой НГ нужно отразить незавершенку с помощью документа Инвентаризация НЗП.

Сверим данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 20.01 (Отчеты – Оборотно-сальдовая ведомость по счету), и выпуск продукции в Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

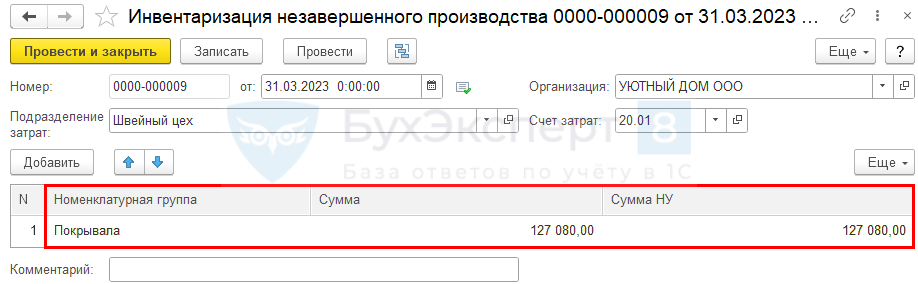

Из отчетов видно, что затраты проведены по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Скорее всего, по Номенклатурной группе Покрывала нужно отразить НЗП — ввести документ Инвентаризация НЗП на сумму затрат 127 080 руб.

Иначе эта сумма спишется в Дт 90.02 при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца.

Детализация затрат до Продукции

В программе 1С:Бухгалтерия 8 ред. 3 не рекомендуется использовать детализацию затрат до Продукции, если для НЗП установлен переключатель Ведется по результатам инвентаризации.

При такой комбинации настроек в учетной политике учет НЗП будет работать некорректно:

- НЗП будет оставаться только из общих прямых затрат, что были отражены по пустому субконто Продукция. Затраты, учтенные по заполненному субконто Продукция, не смогут попасть в НЗП;

- затраты по невыпущенной продукции, отраженные по субконто Продукция, будут списываться в Дт 90.02 при Закрытии месяца.

Если все же флажок Продукция установлен при настройке НЗП Ведется по результатам инвентаризации, то для корректного закрытия месяца потребуется очищать суммы затрат, отраженные по субконто Продукция, если в конце месяца нужно оставить НЗП.

При данной настройке ![]() PDF счет 20 закрывается независимо от того:

PDF счет 20 закрывается независимо от того:

- отражена выручка от реализации услуг (работ) или нет:

- Дт 90.02 Кт 20;

- оформлен выпуск продукции или нет:

- Дт 43 Кт 20 — выпуск продукции оформлен в 1С. Закроются только затраты, отраженные по субконто Продукция;

- Дт 90.02 Кт 20.01 — нет выпуска продукции.

Для отражения НЗП по Номенклатурной группе введите документ Инвентаризация НЗП в разделе Производство – Инвентаризация НЗП. НЗП по субконто Продукция при таких настройках отразить нельзя!

После Закрытия месяца сальдо по счету 20 отражено в меньшей сумме, чем НЗП в документе Инвентаризация НЗП. Где искать ошибку?

НЗП формируется только по Номенклатурной группе и в размере, не превышающем суммы общих прямых затрат, отраженных по пустому субконто Продукция.

Для исключения этой ошибки советуем вам поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Почему при производстве продукции счет 20 закрывается на 90.02, независимо от того, был ли введен документ Инвентаризация НЗП или оформлен выпуск продукции документами Отчет производства за смену или Выпуск продукции?

При настройке детализация затрат по Продукции ![]() PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

PDF затраты, отраженные на счете 20 по субконто Продукция, спишутся в Дт 90.02, даже если был оформлен документ Инвентаризация НЗП. В этом и есть проблема данной настройки.

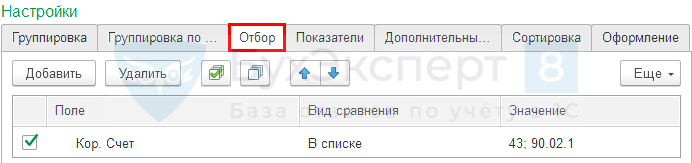

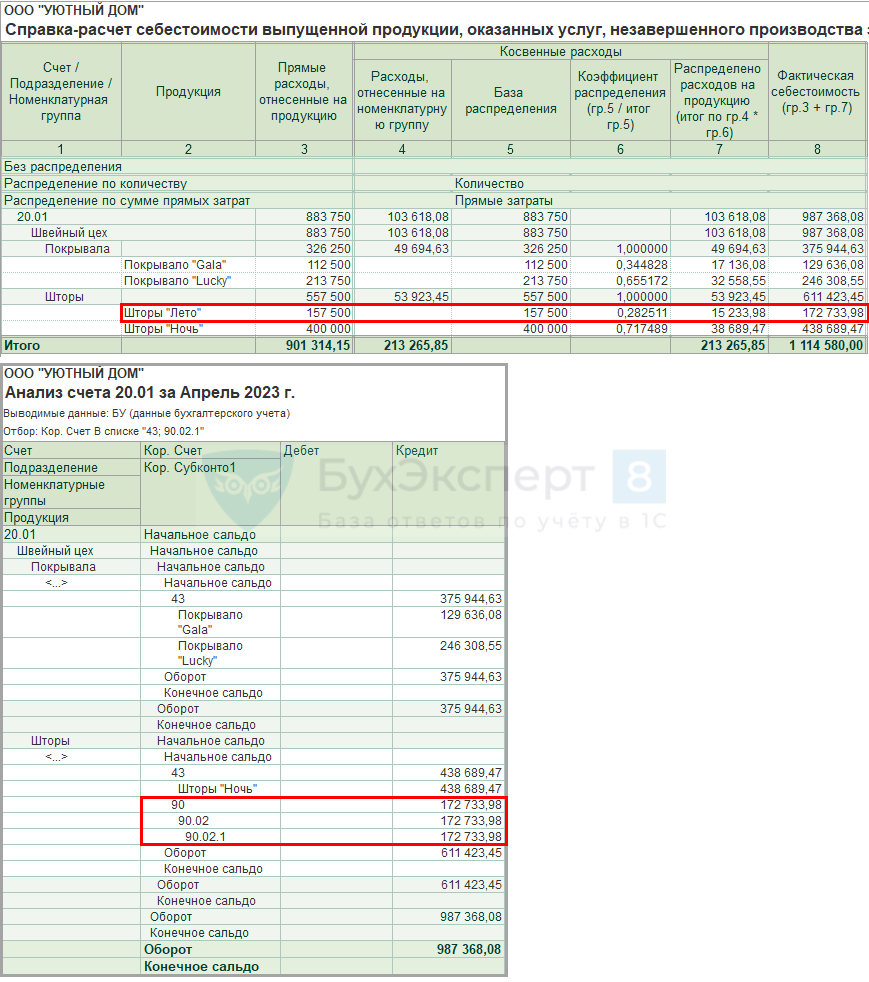

Сформируйте справку-расчет Себестоимость выпущенной продукции в разделе Операции – Закрытие месяца – кнопка Справки-расчеты и отчет Анализ счета 20 в разделе Отчеты – Анализ счета.

В настройках отчета Анализ счета на вкладке Отбор установите:

- Поле — Кор. Счет;

- Вид сравнения — В списке;

- Значение — 43 и 90.02.1.

Если выпуск оформляется по другому счету, например, по счету 21 «Полуфабрикаты собственного производства», то в настройках Отбора отчета Анализ счета 20 добавьте и этот счет.

В справке-расчете Себестоимости выпущенной продукции отражаются:

- в графе 2 — продукция, по которой отражены затраты на счете 20;

- в графе 3 — сумма прямых затрат, отнесенных на продукцию.

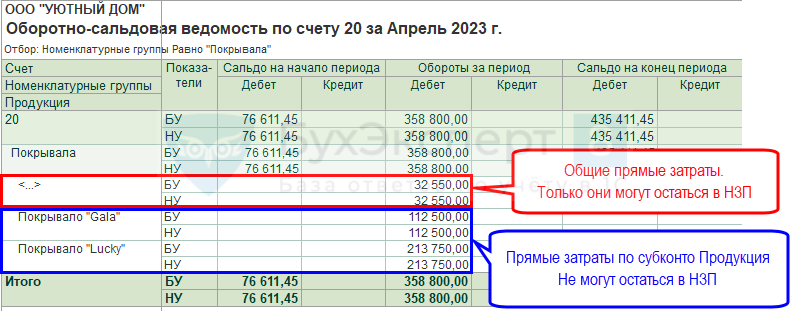

После распределения общих затрат на счете 20, отраженных в общем по Номенклатурной группе и формирования себестоимости каждой Продукции, программа определит, созданы ли документы выпуска Отчет производства за смену, Выпуск продукции или Поступление из переработки. Если документы не найдены, то формируется проводка Дт 90.02 Кт 20..

В отчете Анализ счета 20.01 видно, что в корреспонденции со счетом 43 отражены данные только по продукции Покрывало «Gala», Покрывало «Lucky», Шторы «Ночь», по ним создан документ Отчет производства за смену. По продукции Шторы «Лето» корреспонденции со счетом Дт 43 нет, поэтому затраты по субконто Продукция Шторы «Лето» спишутся в Дт 90.02 в размере прямых производственных затрат 172 733,98 руб. (графа 8 справки-расчет Себестоимость выпущенной продукции).

Для исключения этой ошибки советуем поменять настройку детализации затрат с Продукции на Номенклатурные группы в настройках учетной политики. Изменения сделайте с месяца, в котором отказываетесь от субконто Продукция. На старые введенные данные это не повлияет.

Если невозможно поменять настройки учетной политики, для корректного отражения НЗП в конце месяца придется очищать в документах отражения затрат субконто Продукция. Для этого перейдите в документы и удалите в аналитике субконто Продукция.

Как проверить, правильно ли в документах указали аналитику при выпуске продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца – кнопка Справки-расчеты) видите несколько одинаковых позиций, это значит, что задублировались наименования продукции в справочнике Номенклатура, и выпуск отражен не по той продукции, по которой проведены затраты. Проверьте задублированные данные в справочнике Номенклатура.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

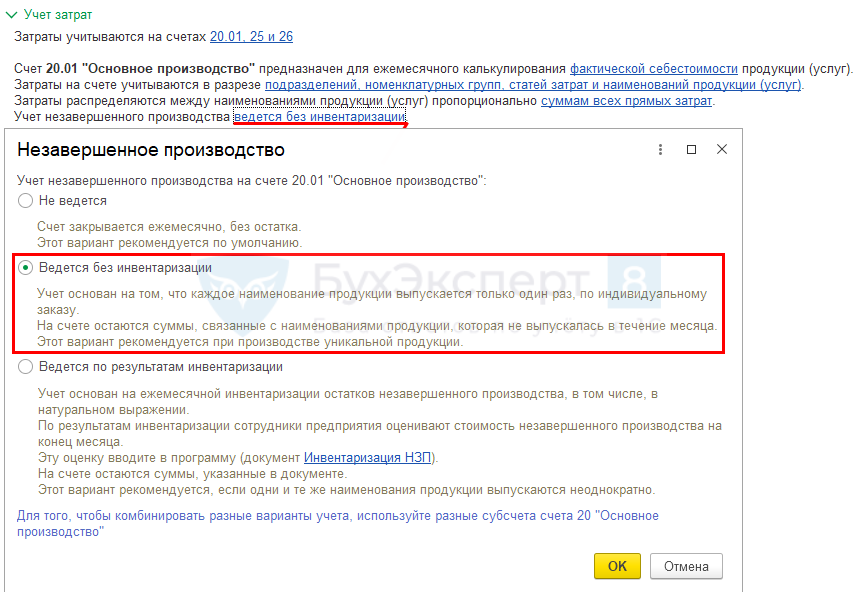

НЗП — Ведется без инвентаризации

Рассмотрим особенности учета прямых затрат, если выбран вариант учета НЗП Ведется без инвентаризации (Главное – Учетная политика – раздел Учет затрат).

Детализация затрат до Продукции

При настройке НЗП Ведется без инвентаризации рекомендуется использовать детализацию затрат до Продукции, если выпускается уникальная (индивидуальная) продукция, где одно наименование продукции (работ, услуг) в рамках одного производственного цикла не повторяется.

Также допустимо использовать этот вариант для мелкосерийного производства. Если отражен выпуск продукции или реализация работ, услуг, то НЗП можно оставить только по Номенклатурной группе документом Инвентаризация НЗП из состава общих затрат, отраженных по пустому субконто Продукция. В следующем месяце такая сумма НЗП распределится между всей продукцией (работами, услугами) внутри Номенклатурной группы.

В таком варианте учета НЗП счет 20 закрывается, только если:

- по работе, услуге отражена выручка от реализации:

- Дт 90.02 Кт 20;

- по конкретной продукции отражен выпуск:

- Дт 43 Кт 20.

При этом закроются только затраты, отраженные по субконто Продукция, и распределенные общие прямые затраты на это субконто.

Если в текущем месяце не было выпуска продукции или выручки от реализации работ (услуг) по номенклатуре, относящейся к субконто Продукция, то по данному субконто Продукция автоматически останется НЗП — сальдо по счету 20.

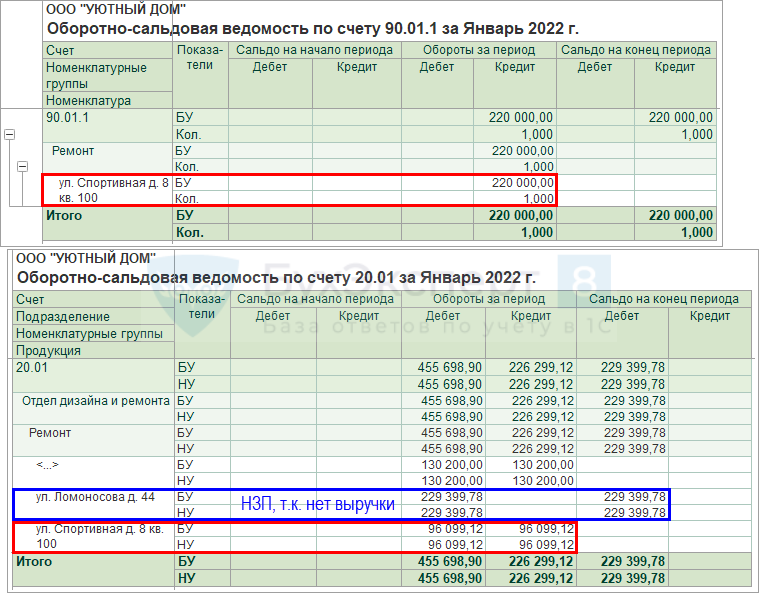

Организация занимается выполнением работ. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

Сформируйте отчет Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету с группировкой по Номенклатурным группам и Номенклатуре и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Номенклатурным группам и Продукция.

Из ОСВ по счету 90.01.1 видно, что выручка отражена по Номенклатурной группе Ремонт только по объекту (субконто Номенклатура):

- ул. Спортивная д. 8 кв. 100.

Из ОСВ по счету 20.01 видно, что затраты по Номенклатурной группе Ремонт отражены по двум объектам (субконто Продукция):

- ул. Спортивная д. 8 кв. 100;

- Ул. Ломоносова д. 44.

Следовательно, счет 20 закроется только по объекту ул. Спортивная д. 8 кв. 100, по которому отражена выручка. По объекту Ул. Ломоносова д. 44 останется незавершенка.

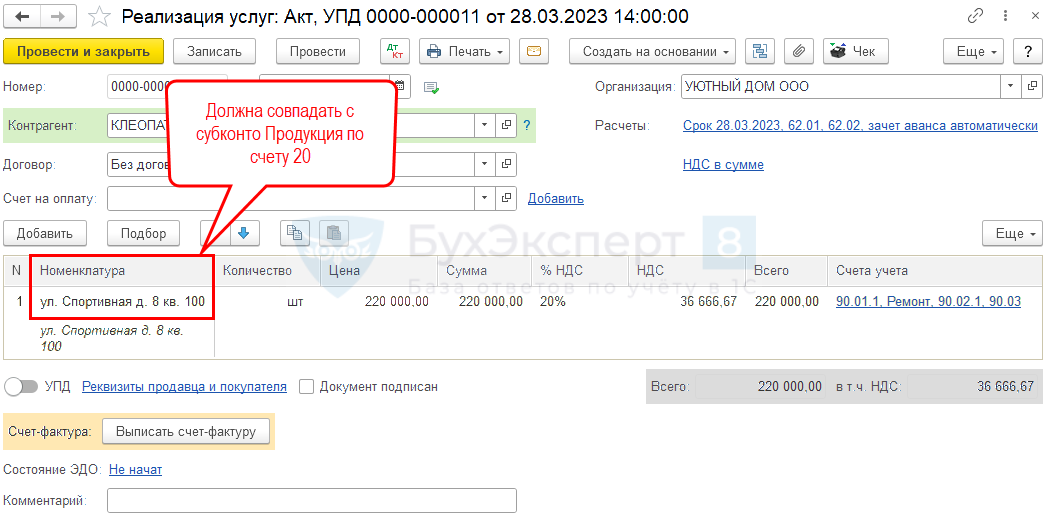

Если в настройках установлена детализация затрат до Продукции ![]() PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

PDF, то в документе реализации услуг всегда должна заполняться графа Номенклатура. Именно эта графа и будет отвечать, закроются ли затраты по выполняемой работе, услуге.

А еще проверьте, правильно ли выбран Вид номенклатуры по работе, услуге. Он должен быть — Услуги.

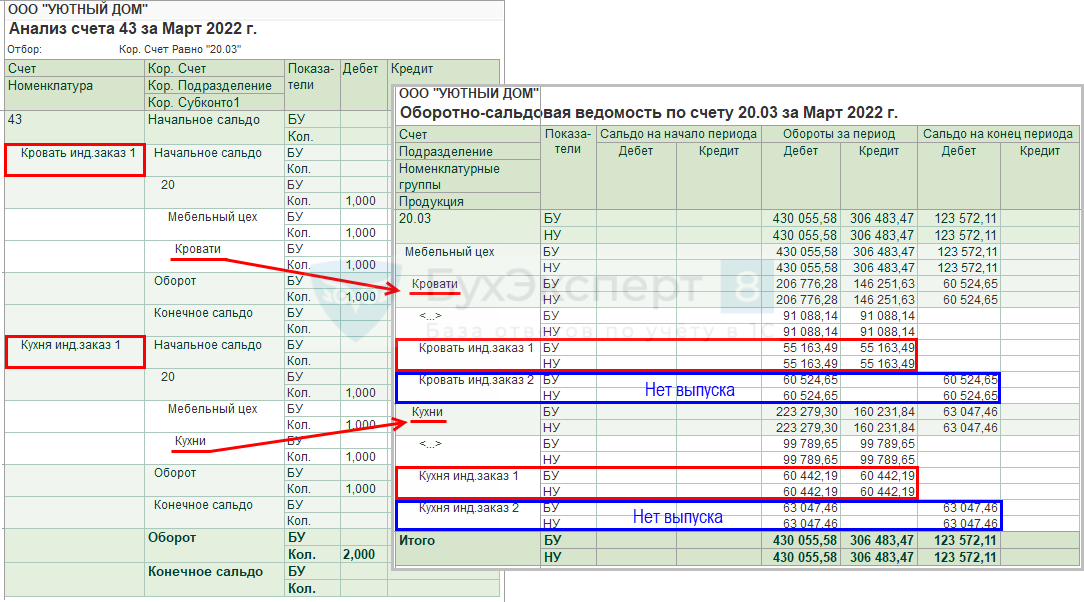

Организация занимается производством продукции. Счет 20 закрылся не в полной сумме. Как проверить, что в конце месяца правильно сформировалось НЗП?

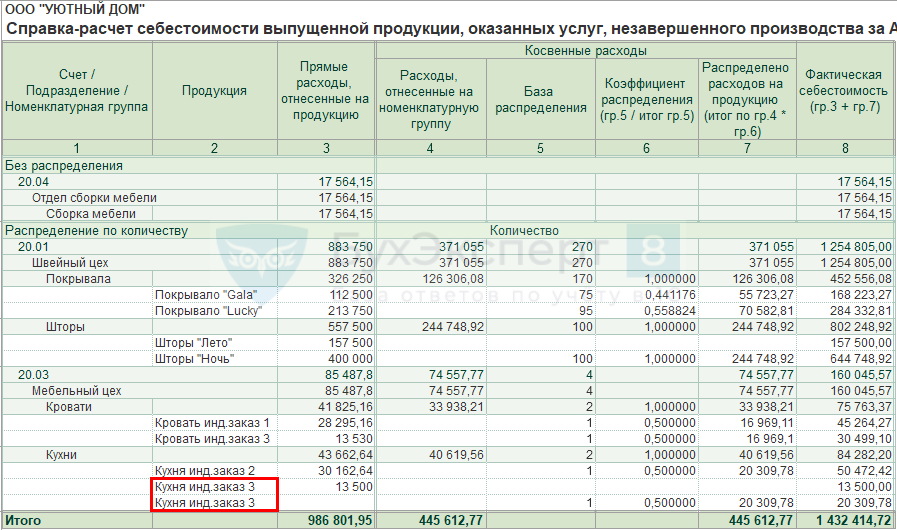

В разделе Отчеты – Анализ счета сформируйте отчет Анализ счета 43 ![]() PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

PDF и сверьте его с отчетом Оборотно-сальдовая ведомость по счету 20 с группировкой по Подразделениям, Номенклатурным группам и Продукция.

Из Анализа счета 43 видно, что выпущена продукция:

- по Номенклатурной группе Кровати:

- Кровать инд. заказ 1;

- по Номенклатурной группе Кухни:

- Кухня инд. заказ 1.

Из ОСВ по счету 20.01 видно, что затраты:

- по Номенклатурной группе Кровати отражены по продукции:

- Кровать инд. заказ 1;

- Кровать инд. заказ 2;

- по Номенклатурной группе Кухни отражены по продукции:

- Кухня инд. заказ 1;

- Кухня инд. заказ 2.

Следовательно, счет 20 закроется по Продукции:

- Кровать инд. заказ 1;

- Кухня инд. заказ 1.

Затраты, отраженные по Продукции:

- Кровать инд. заказ 2,

- Кухня инд. заказ 2

сформируют автоматически НЗП.

Как проверить выбранную аналитику при оформлении выпуска продукции или отражении затрат? На какие данные обратить внимание при закрытии месяца?

Если счет 20 не закрылся, а выпуск продукции (выручка работ, услуг) отражен, проверьте правильность заполнения аналитики.

Если в справке-расчет Себестоимость выпущенной продукции, оказанных услуг, незавершенного производства (Операции – Закрытие месяца - Справки-расчеты – Себестоимость выпущенной продукции) видите несколько одинаковых позиций в графе 2 Продукция, это значит, что задублировались данные в справочнике Номенклатура и выпуск отражен не по той Продукции, по которой отражены затраты в гр. 3.

Обратите внимание на список Продукции по гр. 2.

Убедитесь, точно ли должен быть оформлен выпуск Продукции, если по ней нет прямых затрат (сумма по гр. 3 Прямые расходы, отнесенные на продукцию отсутствует). Либо просто допущена ошибка в документах отражения затрат — субконто Продукция задублировалось и выбрано неверно.

В текущем месяце отражена выручка по услуге документом Реализация (акт, накладная, УПД), но после выполнения процедуры Закрытие месяца счет 20 все равно не закрылся. Где искать ошибку?

Если выручка отражена документом Реализация (акт, накладная, УПД) по нужной услуге (работе), но счет 20 все равно не закрылся, проверьте, нет ли в настройках по счету 20 (Главное – Учетная политика – раздел Учет затрат) надписи: «Затраты, связанные с оказанием услуг, формируют незавершенное производство до тех пор, пока не введены специализированные документы производственного учета».

Если такая надпись есть, то для закрытия счета 20 необходимо отразить выручку документом Оказание производственных услуг. Подробнее Закрытие счета 20 с учетом выручки от оказания производственных услуг.

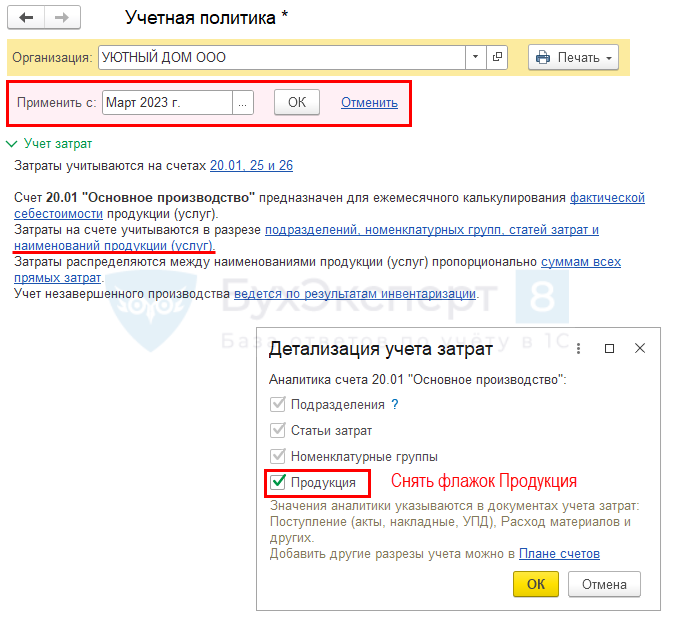

Для учета НЗП в учетной политике установлено Ведется без инвентаризации, детализация затрат до Продукции, но сальдо по счету 20 формируется на конец месяца по Номенклатурной группе в целом, а не по сальдо Продукция. В чем ошибка?

Проверьте настройки счета 20 в Плане счетов (Главное – План счетов).

При установленном варианте Учет НЗП – Ведется без инвентаризации и детализации до Продукции в карточке счета 20 флажок Только обороты по субконто Продукция должен быть снят. Это позволит оставить сальдо на счете 20 в разрезе Продукции, а не по Номенклатурной группе.

Если флажок не стоит, проверьте, не введен ли документ Инвентаризация НЗП. Он также формирует сальдо на конец месяца по счету 20 по Номенклатурной группе.

Детализация затрат до Номенклатурной группы

При такой комбинации настроек в УП учет прямых затрат будет организован следующим образом:

- НЗП формируется автоматически в общем по Номенклатурной группе, если нет выпуска продукции (реализации работ, услуг). Или вводится документом Инвентаризация НЗП, если выпуск или реализация были, но нужно оставить НЗП на начало следующего месяца;

- затраты, отраженные по субконто Продукция, считаются затратами общими по Номенклатурной группе, а не по конкретной продукции.

При Закрытии месяца счет 20 закрывается:

- Дт 90.02 Кт 20 — если по работам, услугам отражена выручка по Номенклатурной группе;

- Дт 43 Кт 20 — если отражен выпуск продукции. При этом затраты, отраженные по Номенклатурной группе, в которую входит эта продукция, спишутся в полной сумме, даже если выпуска по какой-то продукции не было.

Например, закрытие счета 20 по разным Номенклатурным группам и видам производства:

Более подробно про настройки при разных видах производства (услуг)

Организация занимается выполнением работ. В конце месяца оформлена реализация, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если отражена выручка.

Выручка по работам и услугам отражается в отчете Оборотно-сальдовая ведомость по счету 90.01.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Если по Номенклатурной группе (НГ) не было выручки, а были прямые затраты, то по этой НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Оборотно-сальдовой ведомости по счету 90.01.1 и 20.01.

Из отчетов видно, что затраты отражены по Номенклатурным группам Дизайн и Ремонт, а выручка — только по Номенклатурной группе Ремонт. По Номенклатурной группе Дизайн автоматически отразится НЗП в размере 181 509,17 руб.

Организация занимается производством продукции. На конец месяца оформлен выпуск продукции, счет 20 закрылся не в полной сумме, почему?

Первым делом проверьте, не создан ли документ Инвентаризация НЗП (Производство – Инвентаризация НЗП). Если он создан, то останется НЗП, даже если был выпуск.

Выпуск продукции по Номенклатурным группам отражается в отчете Анализ счета 43 ![]() PDF в разделе Отчеты – Анализ счета.

PDF в разделе Отчеты – Анализ счета.

Если по Номенклатурной группе не было выпуска продукции, а были прямые затраты, то по данной НГ автоматически отразится незавершенка.

Сверьте данные по Номенклатурным группам, отраженным в Анализе счета 43 с Оборотно-сальдовой ведомостью по счету 20.

Из отчетов видно, что затраты прошли по Номенклатурным группам Покрывала и Шторы, а выпуск — только по Номенклатурной группе Шторы. Следовательно, по Номенклатурной группе Покрывала автоматически отразится НЗП в размере 138 425,91 руб.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Статья очень помогла, спасибо.