Из статьи вы узнаете, как упрощенцу на пониженных ставках НДС отражать реализацию товаров через электронные площадки в 1С 8.3.

Рассмотрим вариант, который подходит при работе с маркетплейсами по договору комиссии или агентирования (FBO, FBS), например, Озон, ВБ

Подробнее о видах договоров Виды договоров с маркетплейсами в 1С

[jivo-yes]

Содержание

- Пошаговая инструкция

- Настройки программы

- Передача товаров маркетплейсу

- Регистрация отчета маркетплейса

- Поступление оплаты от маркетплейса

- Формирование сводной справки по розничным продажам

- Отражение в учете услуг маркетплейса и удержание вознаграждения

- Проверка расчетов

- Декларация по НДС

- Книга учета доходов и расходов

Пошаговая инструкция

Организация на УСН «доходы минус расходы» и ставкой НДС 5% реализует товары в розницу через торговую площадку ООО «МАРКЕТПЛЕЙС».

01 апреля маркетплейсу переданы товары на реализацию — 33 600 руб. (в т. ч. НДС 5%). Товары приобретены без НДС и оплачены поставщику.

09 апреля получен отчет о продажах за 1 — 6 апреля:

- реализация — 9 030 руб. (в т. ч. НДС 5%)

- комиссия маркетплейса (10%) — 903 руб.

15 апреля на расчетный счет организации поступила выручка за минусом комиссии — 8 127 руб.

30 апреля маркетплейс предоставил акт об оказанных услугах за апрель на сумму вознаграждения — 903 руб.

Рассмотрим пошаговую инструкцию оформления примера: ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Передача товаров маркетплейсу | ||||||

| 1 апреля | 45.01 | 41.01 | 26 000 | Передача товаров на комиссию | Реализация (акт, накладная) — Передача на реализацию | |

| Регистрация отчета маркетплейса | ||||||

| 09 апреля | 90.02.1 | 45.01 | 7 000 | Списание себестоимости товаров | Отчет комиссионера — Розничные продажи | |

| 62.01 | 90.01.1 | 9 030 | Выручка от реализации товаров | |||

| 90.03 | 68.02 | 430 | Начисление НДС с выручки | |||

| 7 000 | Расход. Стоимость товара | Отчет Книга доходов и расходов УСН | ||||

| 8 600 | Доход. Выручка от продажи товаров | |||||

| Поступление оплаты от маркетплейса | ||||||

| 15 апреля | 51 | 76.09 | 8 127 | Поступление оплаты покупателей от комиссионера | Поступление на расчетный счет — Оплата от покупателя | |

| Формирование сводной справки по розничным продажам | ||||||

| 30 апреля | 9 030 | Составление СФ на отгрузку | Сводная справка о розничных продажах | |||

| 430 | Отражение НДС в Книге продаж | Отчет Книга продаж | ||||

| Отражение в учете услуг маркетплейса и удержание вознаграждения | ||||||

| 30 апреля | 44.01 | 60.01 | 903 | Учет комиссионного вознаграждения | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) | |

| 60.01 | 62.01 | 903 | Удержание из выручки комиссионного вознаграждения | |||

| 903 | Расход. Комиссия агента | |||||

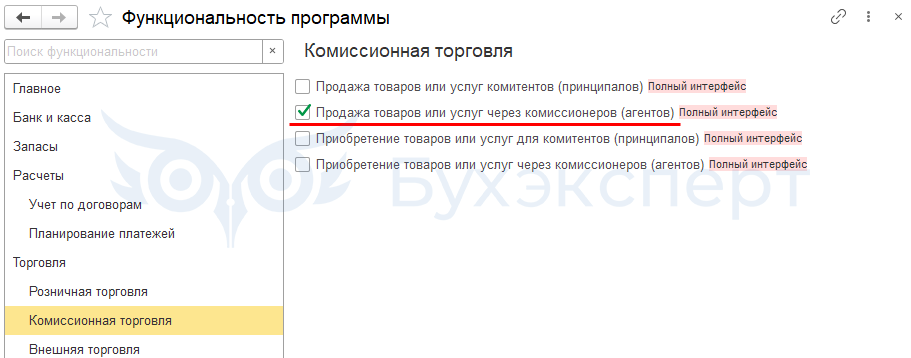

Настройки программы

Для отражения посреднических операций в программе настройте Функциональность в разделе Главное — Функциональность — Торговля — Комиссионная торговля.

Получите понятные самоучители 2026 по 1С бесплатно:

Для реализации товаров через комиссионера установите флаг:

- Продажа товаров или услуг через комиссионеров (агентов)

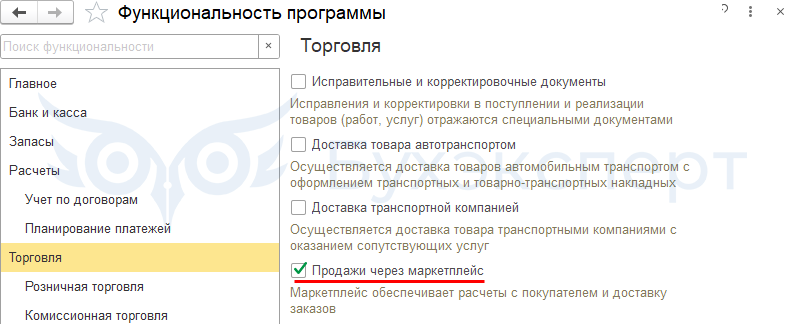

В разделе Главное — Функциональность — Торговля:

В разделе Главное — Налоги и отчеты — УСН, если придерживаетесь осторожной позиции, на которой настаивают налоговики, оставьте настройку (она установлена по умолчанию):

- Порядок признания дохода от продаж через комиссионера (маркетплейс) — По факту получения оплаты от покупателя комиссионером (рекомендуется)

Как признавать доход на УСН при продажах через комиссионера в 1С?

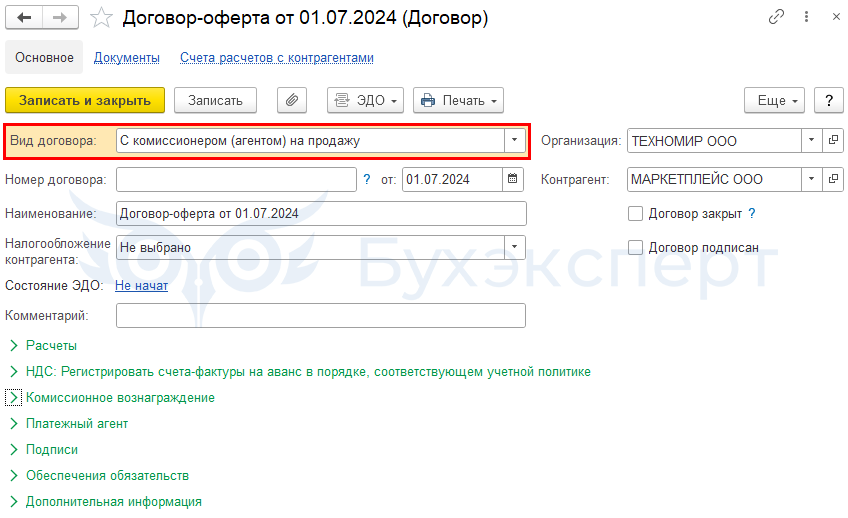

Создайте договор с комиссионером в справочнике Контрагенты из раздела Справочники — Контрагенты.

- Вид договора — С комиссионером (агентом) на продажу

Этот договор будет использоваться для отражения операций и по реализации товаров, и по комиссионным услугам.

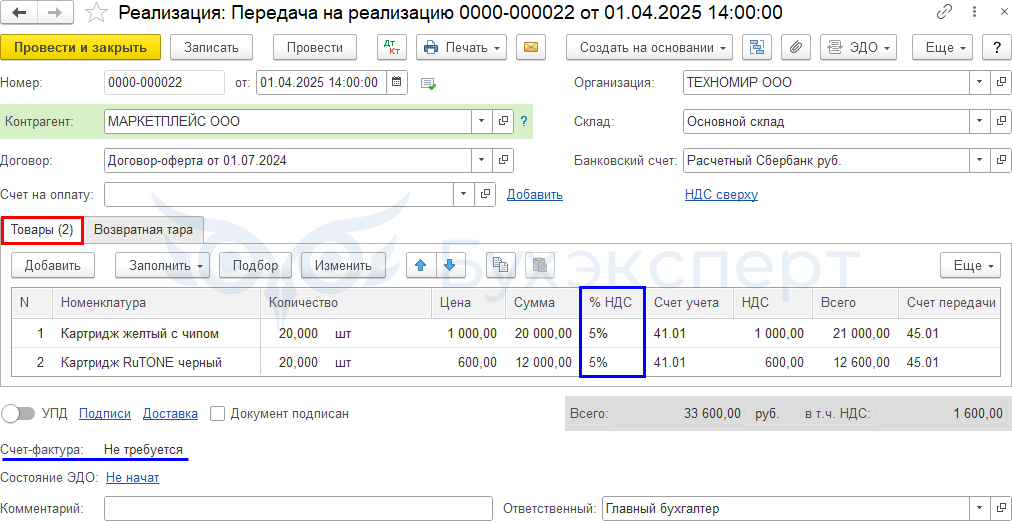

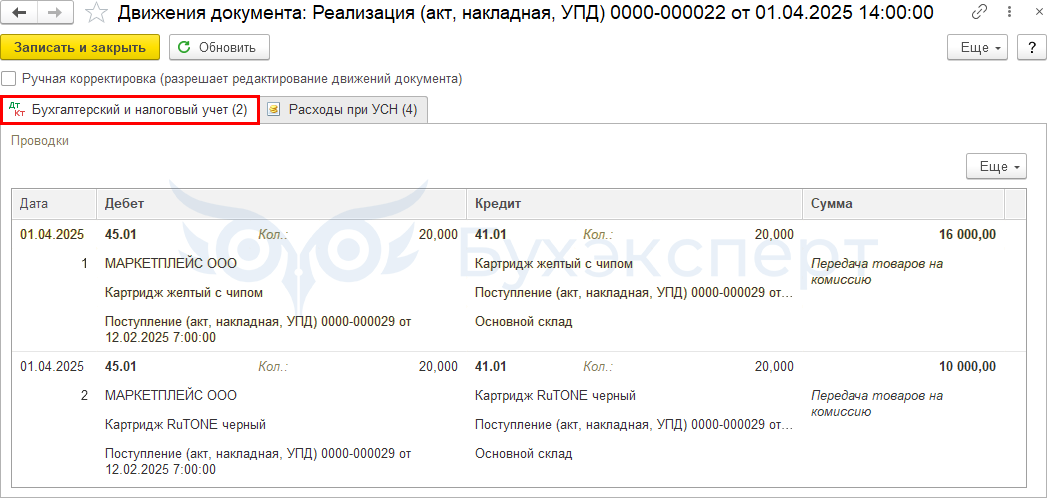

Передача товаров маркетплейсу

Передача продукции агенту, как и при комиссии, не означает списание ее с баланса. Количество товаров, переданных на склад электронной площадки, будет все время меняться, поэтому нужно обеспечить учет их движения.

В день передачи товаров на склад агента сформируйте документ Реализация (акт, накладная, УПД) вид операции Передача на реализацию в разделе Продажи — Маркетплейсы и комиссионеры.

Заполните:

- Контрагент — маркетплейс

- Договор — договор с видом С комиссионером (агентом) на продажу

В табличной части:

- %НДС — применяемая ставка НДС справочно, при передаче НДС не начисляется

- Счет учета — 41.01 «Товары на складе»

- Счет передачи — 45.01 «Покупные товары отгруженные»

Проводки по документу

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товара маркетплейсу

Регистрация отчета маркетплейса

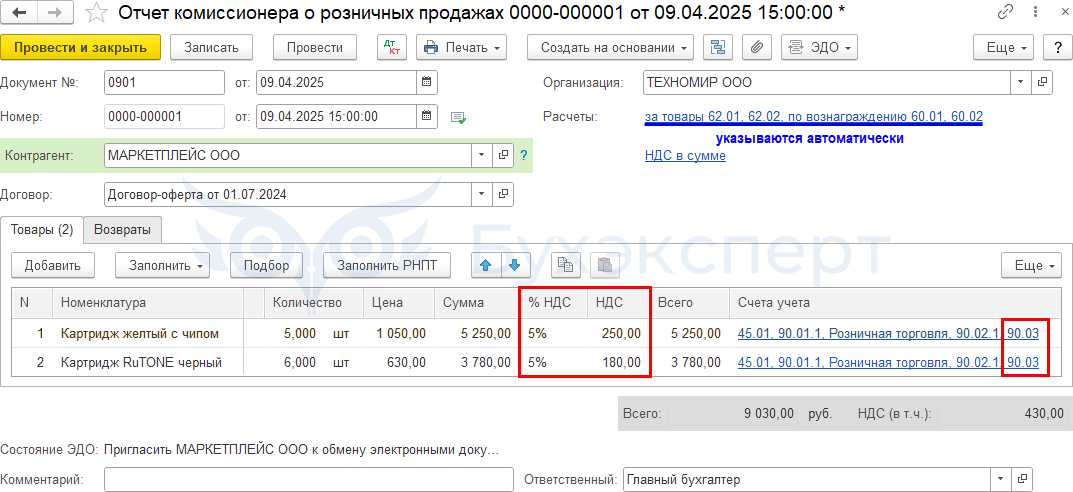

Если получен отчет о реализации товаров физическим лицам, создайте или загрузите документ Отчет комиссионера с видом Розничные продажи в разделе Продажи.

По ссылке Расчеты автоматически установлены:

- Счет расчетов за товары / по авансам полученным — 62.01 / 62.02

- Счет расчетов за посреднические услуги / по авансам выданным — 60.01 / 60.02

В табличной части при заполнении проданной номенклатуры автоматически установлены:

- Счет учета — 45.01 «Покупные товары отгруженные»

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения»

- Субконто — номенклатурная группа. Если не заполнена автоматически, выберите из справочника Номенклатурные группы

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»

- Счет учета НДС — 90.03 «Налог на добавленную стоимость»

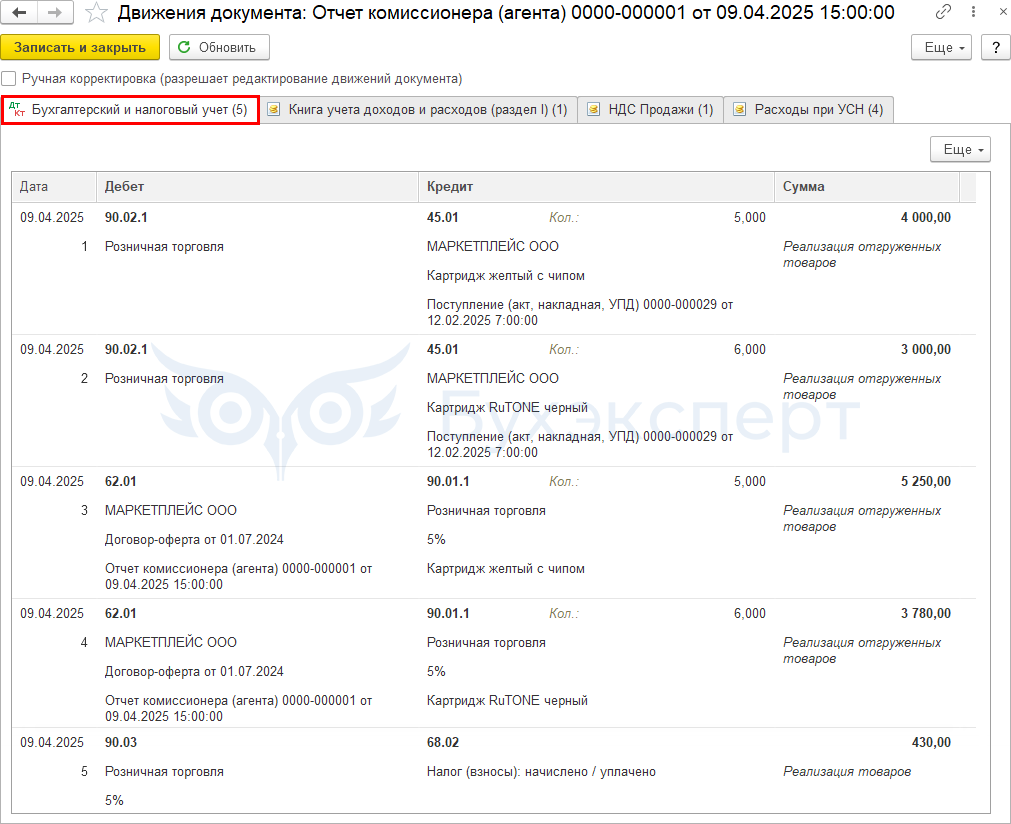

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — списание стоимости продукции в расходы

- Дт 62.01 Кт 90.01.1 — отражение доходов от реализации

- Дт 90.03 Кт 68.02 — исчисление НДС

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Доходы на сумму выручки без учета НДС

- регистрационную запись в графу Расходы на стоимость товаров (в нашем примере проданный товар приобретен без НДС и оплачен поставщику)

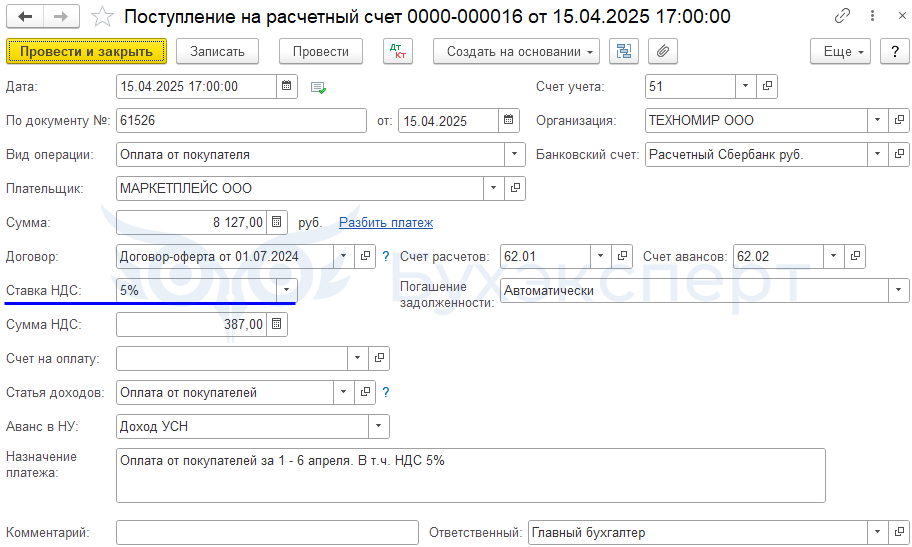

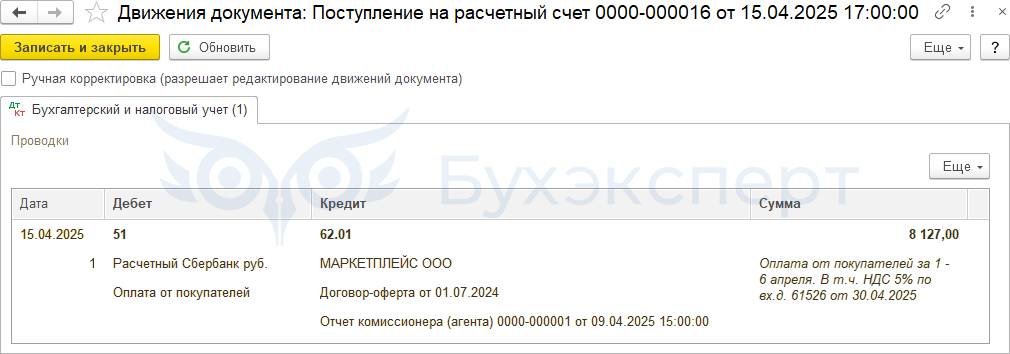

Поступление оплаты от маркетплейса

Поступление денежных средств от покупателей, перечисляемых комиссионером за вычетом своего вознаграждения, оформите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки.

В документе укажите:

- Вид операции — Оплата от покупателя

- Договор — договор с посредником с видом С комиссионером (агентом) на продажу

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками»

- Счет авансов — 62.02 «Расчеты по авансам полученным»

- Статья доходов — Оплата от покупателей

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.01— поступление оплаты от покупателей по договору комиссии

Записи в регистры УСН были сформированы на дату проведения отчета маркетплейса.

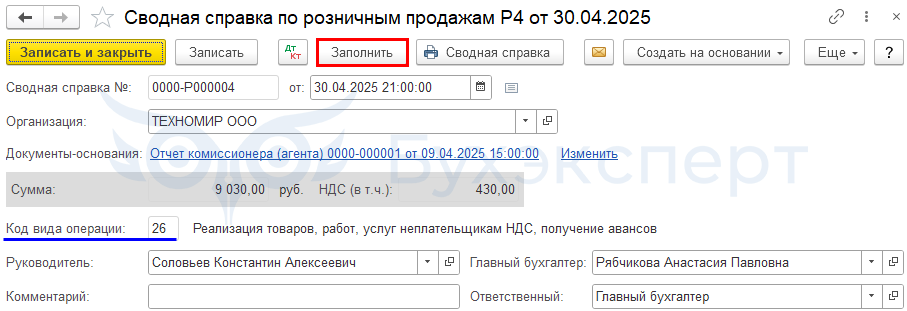

Формирование сводной справки по розничным продажам

При совершении облагаемых НДС операций по реализации товаров (работ, услуг) лицам-неплательщикам НДС счета-фактуры не составляются по письменному согласию сторон (пп. 1 п. 3 ст. 169 НК РФ).

В этом случае в книге продаж регистрируются первичные учетные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

При реализации товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять (п. 7 ст. 168 НК РФ).

При реализации через посредника комиссионер не выставляет СФ физлицам и не передает их комитенту (Письмо Минфина от 06.04.2016 N 03-07-09/19563). Комитент самостоятельно формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

В 1С таким первичным документом является Сводная справка по розничным продажам, которая НЕ регистрируется в Отчете комиссионера, так как составляется комитентом, а не посредником.

Сводная справка по розничным продажам из раздела Продажи — Счета-фактуры выданные — кнопка Создать формируется за месяц (день, неделю, квартал). Периодичность заполнения сводных справок организация устанавливает самостоятельно.

Справка включает все продажи физлицам, которые проведены до ее оформления:

- собственные продажи — Отчет о розничных продажах

- продажи через агента — Отчет комиссионера (агента)

Сводная справка по розничным продажам заполняется автоматически по кнопке Заполнить по документам-основаниям:

- Код вида операции: — 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов»

В графе 3 «Номер и дата счета-фактуры продавца» Книги продаж (раздел Отчеты) будут указаны номер и дата документа Сводная справка по розничным продажам. ![]() PDF

PDF

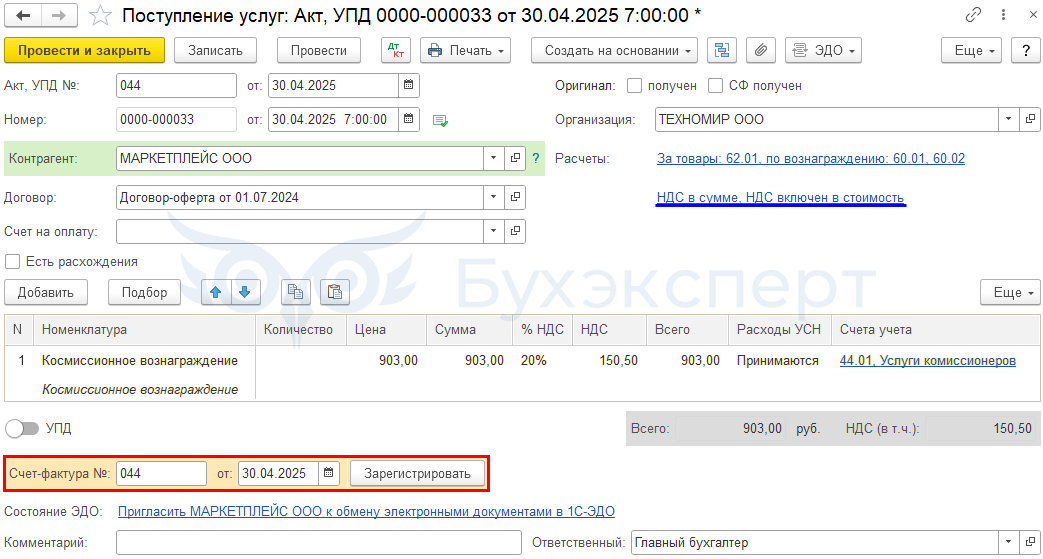

Отражение в учете услуг маркетплейса и удержание вознаграждения

В бухгалтерском учете затраты на услуги посредника признаются расходами по обычным видам деятельности на дату выставления акта об оказании услуг (п. 5, п. 6, п. 16 ПБУ 10/99).

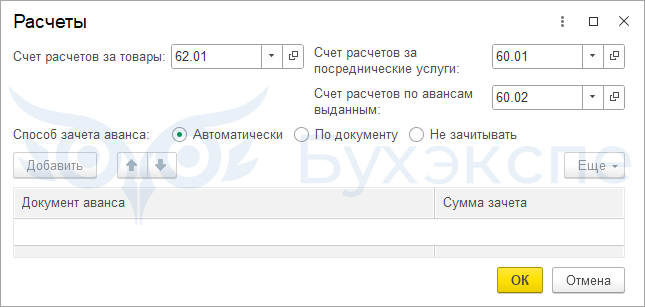

Для отражения в 1С услуг электронной площадки создайте документ Поступление (акт, накладная, УПД) вид операции Услуги, раздел Покупки — Поступления (акты, накладные, УПД).

В документе укажите:

- Договор — договор с маркетплейсом

- Расчеты

- Счет расчетов за товары — 62.01 «Расчеты с покупателями и заказчиками»

- Счет расчетов за посреднические услуги — 60.01 «Расчеты с поставщиками и подрядчиками»

- Счет расчетов по авансам выданным — 60.02 «Расчеты по авансам выданным»

Счета расчетов за товары и посреднические услуги указываются для автоматического проведения в документе удержания стоимости услуг из выручки комитента.

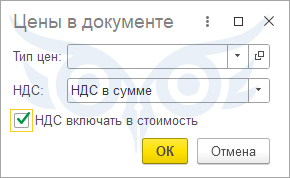

В форме Цены в документе по ссылке НДС в сумме (НДС сверху):

- флажок НДС включать в стоимость установлен автоматически

- НДС — укажите удобную для вас настройку, она влияет только на порядок заполнения сумм в табличной части. Подробнее — Как установить настройку НДС в документе поступления в 1С?

В табличной части по ссылке Счета учета:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»:

- Статьи затрат — Услуги комиссионеров:

- Вид расхода — Прочие расходы

- Статьи затрат — Услуги комиссионеров:

Укажите номер и дату счета-фактуры поставщика, нажмите Зарегистрировать. Если получен УПД, номер и дату не заполняйте, установите переключатель УПД. Подробнее Переключатель УПД в документах поступления и реализации в 1С

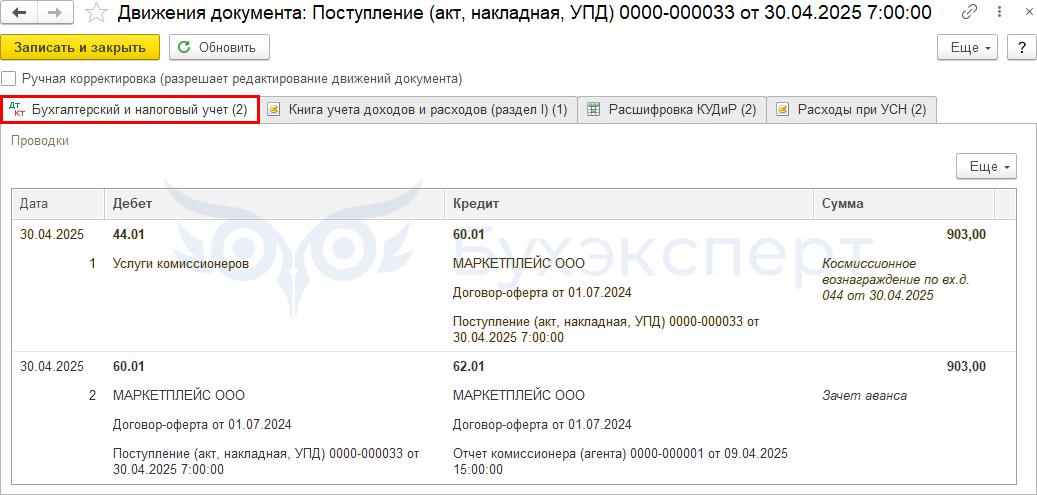

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет расходов на комиссионное вознаграждение с НДС

- Дт 60.01 Кт 62.01 — удержание из выручки комиссионного вознаграждения

Для автоматического проведения зачета время документа Поступление (акт, накладная, УПД) на услуги комиссионера должно быть более поздним, чем время всех отчетов о продажах.

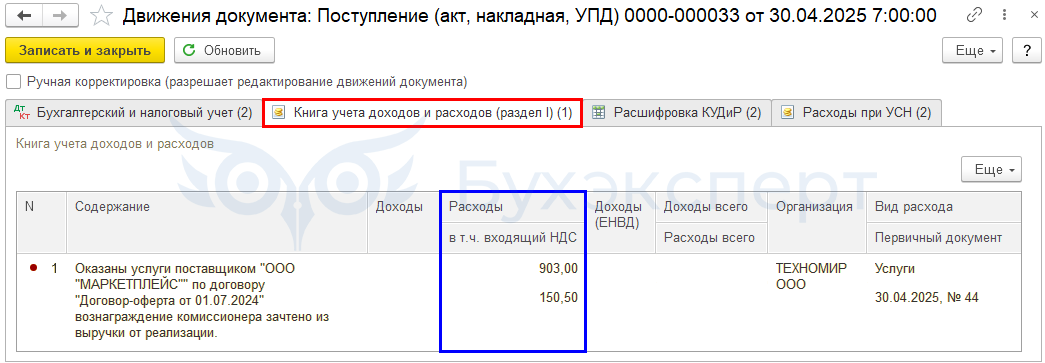

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в графу Расходы на сумму зачтенных услуг с НДС

Проверка расчетов

Проверить расчеты с агентом в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

После исполнения обязательств по договору сальдо на конец периода отсутствует.

Декларация по НДС

В декларации сумма НДС по операциям отражается (в нашем примере во 2 кв.):

- в Разделе 3:

PDF

PDF

- стр. 022 «Реализация (передача на территории РФ…) — сумма выручки от реализации, без НДС и сумма начисленного НДС

- в Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «26»

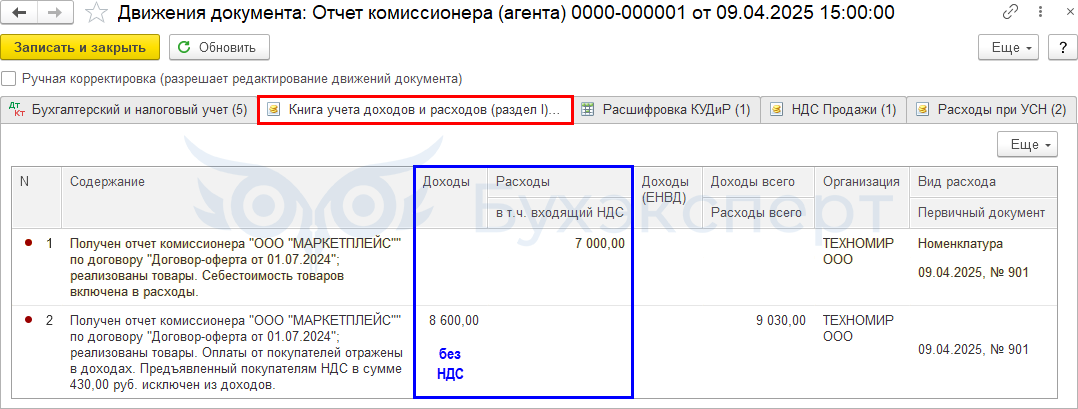

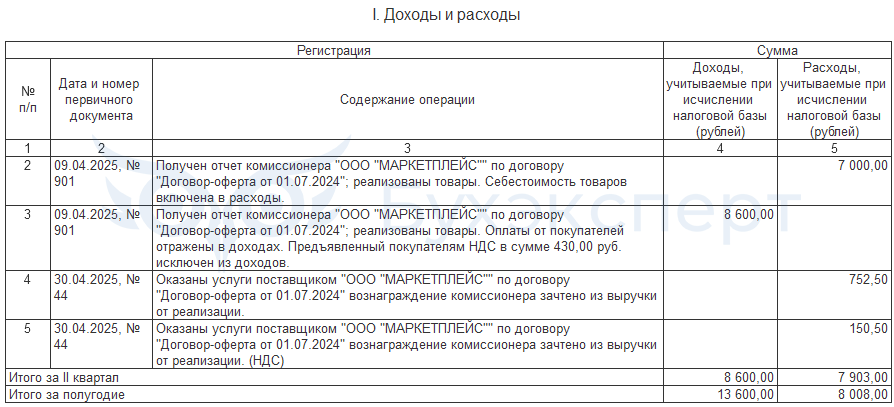

Книга учета доходов и расходов

В книге учета доходов и расходов (раздел Отчеты — Книга доходов и расходов УСН) отражается:

- выручка — без учета начисленного НДС

- себестоимость проданных товаров и вознаграждение маркетплейса — с учетом входящего НДС

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте. Скажите, пожалуйста, а как быть если Озон перечисляет оплату нам с отсрочкой в несколько месяцев? Нужно в поступлении от Озона подцепить Отчет комиссионера по которому поступили деньги?

В нашем примере оплата тоже достаточно не скоро, поэтому у вас по схеме отражения все так же.

И как быть при продаже ЮЛ через Озон?

Продажа юр лицам по обычной схеме комиссионной торговли отражается т.к. там нужно счет-фактуру выставить.

Материалы посмотрите, пожалуйста, здесь >>

Подойдет тот же вариант, что и для ОСНО дан.

Добрый день! Рассмотрите, пожалуйста, пример с поступлением аванса от маркетплейса за будущий отчет и Отчетом о продажах (оптовые продажи). У меня при рассмотрении такого примера аванс по банку сел в доход Кудир, хотя в статье написано, что » При поступлении оплаты от комиссионера (Поступление на расчетный счет – Оплата от покупателя) доходы в налоговом учете УСН не признаются.» (https://buhexpert8.ru/1s-buhgalteriya/posrednicheskie-operatsii/realizatsiya-tovara/kak-priznavat-dohod-na-usn-pri-prodazhah-na-marketplejsah-cherez-komissionera-v-1s.html). В Отчете о продажах (оптовые продажи) вкладка Денежные средства отрабатывает для КУДИР только в части даты. Суммы, указанные на этой вкладке, нужны для пропорционального разделения по датам общей суммы отчета комиссионера. В доход по отчету комиссионера садится оставшаяся сумма долга комиссионера (минус аванс), а не полная. Помогите, пожалуйста, разобраться, поскольку полной информации на сайте я так и не нашла.

Да, интересная ситуация. Спасибо, что поделились.

Для оперативного решения вопроса, напишите, пожалуйста, здесь

Личный кабинет

Будем разбираться!

К сожалению, не могу задать вопрос в личном кабинете, подписка оформлена полная, но без возможности задать вопрос. Огромная просьба рассмотреть такой пример, как отдельную статью, думаю благодарна буду не только я, т.к. ОЗОН и РВБ работают именно с авансом за предстоящий отчет. Спасибо за ваш труд!

По данному вопросу еще рекомендую наш материал 🔥

Счета-фактура на авансы при продажах на маркетплейсе в 1С

Все описала в файле. Прикрепляю. Сразу прошу прощения за большое количество информации 🙂

Это хорошо ) Будем проводить исследования. О результате сообщу. Вопрос со звездочкой — некоторое время займет.

Посмотрите, пожалуйста, обсуждение.

Попросила вопрос задать нашего коммерческого подписчика, чтобы в ЛК разобрать

УСН, некорректный учет доходов в КУДиР при получении аванса от маркетплейса под продажи юрлицу в 1С

Что думаете с учетом этого?

Доброе утро! Большое спасибо за разбор! Необходимо было именно подтверждение того, что расчет корректен, про вкладку Денежные средства и 76-й счет поняла. До конца остался непонятным только один момент: в Отчет комиссионера входят реализованные в конкретном месяце товары, но денежные средства за них покупатель может перевести маркетплейсу позже (в след. месяце, т.е. товар не оплачен, но реализован, по сути дохода не возникает), или наоборот — товар не реализован (т.е. отсутствует в отчете ком, а аванс внесен). И получается, что суммы оплат+авансов могут вообще не совпадать с суммой отчета комиссионера. (именно это я имела ввиду, когда вносила другие суммы на вкладу Денежные средства). В программе реализован самый простой вариант — в доход признается сумма реализованных товаров по отчету, без всяких допущений. Верно я всё понимаю? По сути не все маркетплейсы дают такую детализацию об оплатах, поэтому проще считать доходом сумму по отчету комиссионера целиком, чем разбираться отдельно в предоплатах и оплатах в каждом месяце.

Большое спасибо команде Бухэксперт за ответы!

Отлично, что с вопросом разобрались! Будем на связи 🍀🍀🍀

А подскажите, пожалуйста, у вас стоит в примере ставка НДС 5%, а если не на всех товарах в карточке указана ставка НДС, то, получается, эту часть товаров указывать с автоматической ставкой НДС 20%?

Если в карточке не указана ставка НДС, в то в документе ставка не заполнится. Будут красные точки, ставку НДС выбираете вручную.

Спасибо большое!