Содержание

Порядок представления

Порядок представления Организациями

Срок: не позднее 31.03.2020 (пп. 1 п. 1 ст. 346.23 НК РФ)

Кто обязан представлять: организации-плательщики налога при УСН

Куда: в ИФНС по месту нахождения организации

Налоговый период: год

Порядок представления ИП

Срок: не позднее 30.04.2020 (пп. 2 п. 1 ст. 346.23 НК РФ)

Получите понятные самоучители 2024 по 1С бесплатно:

Кто обязан представлять: ИП-плательщики налога при УСН

Куда: в ИФНС по месту жительства ИП

Налоговый период: год

При переходе на УСН в связи с утратой права на ПСН – Письмо ФНС РФ от 29.06.2017 N СД-4-3/12517@

Вид:

- электронный (п. 3 ст. 80 НК РФ);

- бумажный (Письмо ФНС от 03.12.2013 N ЕД-4-15/21594).

Уплата (п. 7 ст. 346.21, п. 1-2 ст. 346.23 НК РФ):

- не позднее 31.03.2020 – для организаций;

- не позднее 30.04.2020 – для ИП.

Уплата авансовых платежей по налогу должна быть произведена не позднее 25-го числа первого месяца, следующего за истекшим кварталом (п. 7 ст. 346.21 НК РФ):

- не позднее 25 апреля;

- не позднее 25 июля;

- не позднее 25 октября.

Когда пени за неуплату авансовых платежей по УСН можно уменьшить – Письмо ФНС РФ от 13.01.2020 N СД-4-3/101@

Организация УСН Доходы 6% не заплатила авансовые платежи вовремя. Итоговый налог оказался меньше авансовых платежей. Можно ли уменьшить пени за несвоевременную уплату авансовых платежей по налогу?

За просрочку авансовых платежей начисляются пени (ст. 75 НК РФ, п. 3 ст. 58 НК РФ). Если по итогам налогового периода сумма налога к уплате меньше авансовых платежей, то пени, начисленные за неуплату этих авансовых платежей, подлежат соразмерному уменьшению (п. 14 Постановления Пленума ВАС от 30.07.2013 N 57, Письмо ФНС РФ от 13.11.2009 N 3-2-06/127). Эту позицию можно учитывать и для УСН.

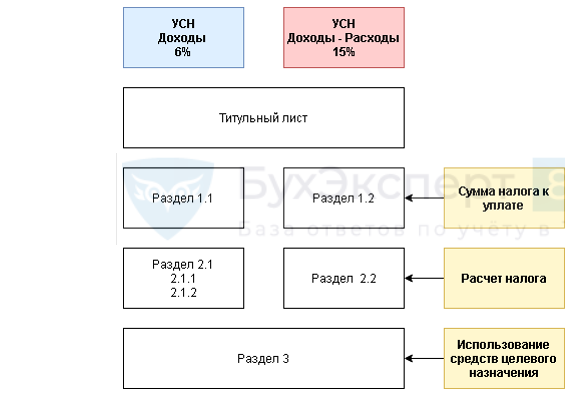

Состав

Период сдачи первой декларации по УСН

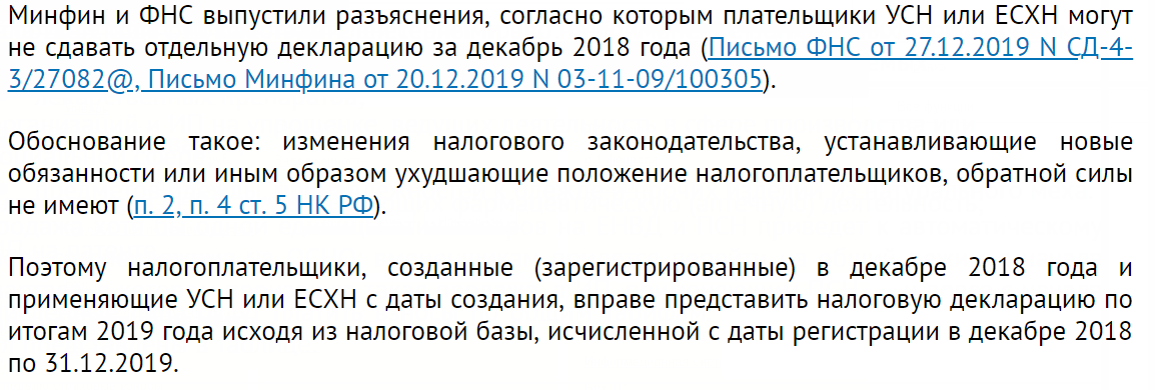

Плательщики УСН с регистрацией в декабре, сдают первую декларацию по УСН за этот же год (Федеральный закон от 29.09.2019 N 325-ФЗ, п. 4 ст. 55 НК РФ, Письмо Минфина РФ от 20.12.2019 N 03-11-09/100305). Изменения вступили в силу 29.09.2019 и распространены на правоотношения, возникшие с 01.01.2018. До внесения изменений первый налоговый период начинался с даты регистрации и заканчивался 31 декабря следующего года.

Новый налоговый период для спецрежимников: как быть тем, кто не «сдался» за 2018 год?

Общие требования к применению УСН в 2019

Что контролировать, чтобы не утратить право применения УСН (п. 2 пп. 16 п. 3, п. 2.1 ст. 346.12 НК РФ, ст. 346.13 НК РФ, Письмо Минфина РФ от 20.11.2019 N 03-11-06/89788):

- доля участия других организаций в УК – не более 25%;

- доход без НДС – не более 150 млн. руб. по итогам отчетного (налогового) периода, на 2020 г. – 112,5 млн. руб. за 9 мес. 2019 г.;

- остаточная балансовая стоимость ОС – 150 млн. руб.;

- средняя численность не более 100 человек и т.д.

Коэффициент-дефлятор

В 2019 дефлятор для УСН использовать не надо, поскольку его применение заморозили до 2020 г. (ч. 4 ст. 5 Федерального закона от 03.07.2016 N 243-ФЗ).

- Стали известны коэффициенты-дефляторы на 2019 год

- Понижены коэффициенты‑дефляторы: смотрите новые значения на 2020

- Письмо Минфина РФ от 20.11.2019 N 03-11-11/89799

Как налогоплательщику, уплачивающим ЕНВД и УСН правильно определить предельный размер доходов в целях применения УСН?

При совмещении режимов УСН и ЕНВД необходимо (Письмо Минфина РФ от 04.10.2019 N 03-11-11/76462):

- вести раздельный учет доходов и расходов по разным видам налогообложения УСН / ЕНВД (п. 8 ст. 346.18 НК РФ);

- предельный размер доходов определять по тем видам деятельности, которые осуществляются на УСН (п. 4 ст. 346.13 НК РФ).

Организация прекратила деятельность через филиал. Может ли она применять УСН?

По общему правилу организации, имеющие филиалы НЕ могут применять УСН (пп. 1 п. 3 ст. 346.12 НК РФ). Если филиал закрыт и этот факт отражен в ЕГРЮЛ, то организация МОЖЕТ перейти на УСН в общем порядке при соблюдении ограничений Главы 26.2 НК РФ. Переход на УСН возможен только с начала календарного года.

Страховые взносы

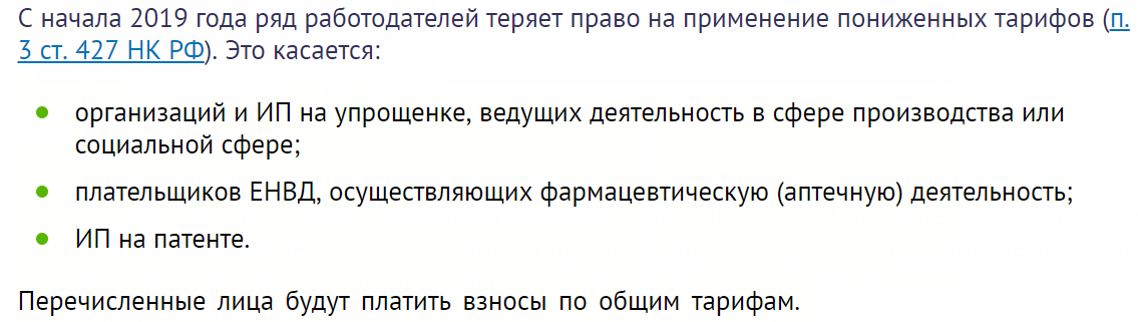

С 2019 года налогоплательщики УСН, ЕНВД, ПСН лишаются льгот по страховым взносам

См. также:

- [11.02.2020 запись] Годовая отчетность за 2019 г. в 1С. УСН

- Сроки уплаты налога при УСН

- Состав декларации УСН Доходы

- Декларация УСН Доходы для ИП

- Декларация УСН Доходы — Расходы

- Порядок сдачи отчетности вновь созданных компаний

- Если организация (ИП) переходит с УСН на ОСН с 01.07.2019, надо ли сдавать декларацию по УСН за полугодие?

- Коэффициент-дефлятор на 2019

- Налоговые каникулы у ИП

- Минфин поменял позицию по определению численности для ИП на ПСН+УСН

- Изменение объекта налогообложения при УСН

- Переход с ОСНО на УСН

- Переход с УСН (Доходы) на УСН (Доходы — Расходы)

- Переход с УСН (Доходы — Расходы) на УСН (Доходы)

- Сервис Сравнение режимов налогообложения

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете