Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

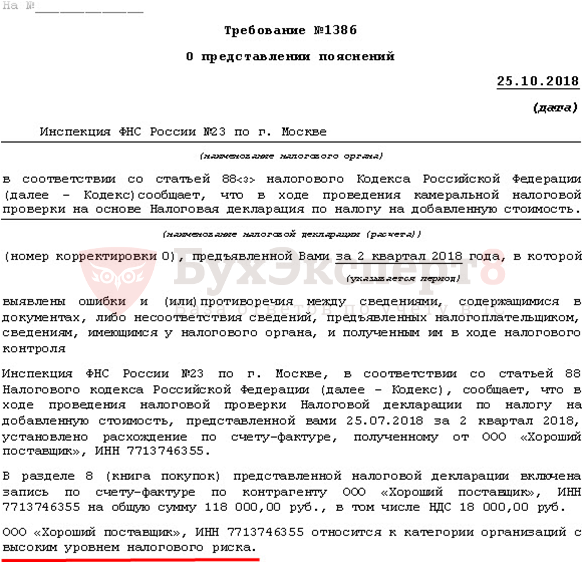

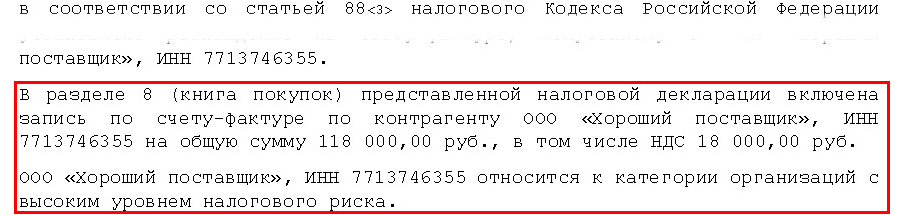

Пример Требования

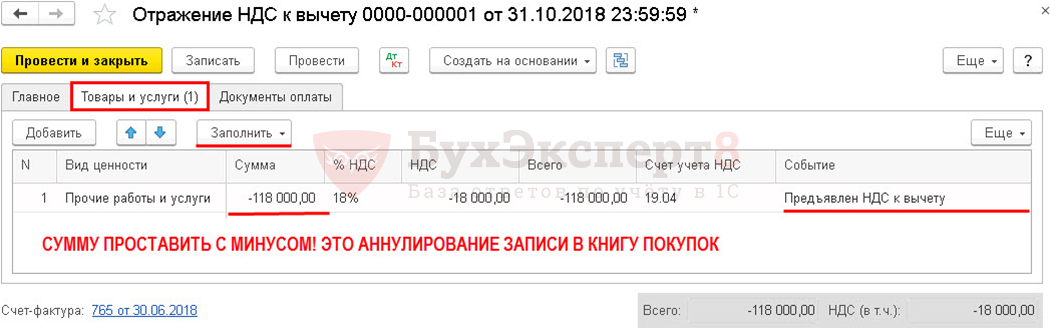

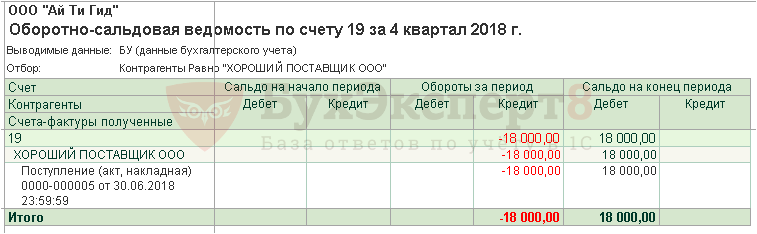

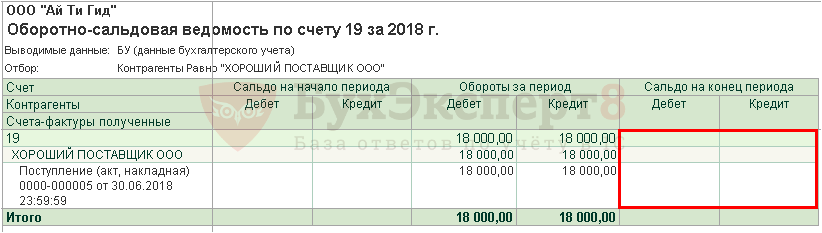

Организация заключила договор с ООО «Хороший поставщик» на выполнения монтажа оборудования на сумму 118 000 руб. (в т. ч. НДС 18%).

30 июня подрядчик осуществил монтаж оборудования и на полную сумму выставил акт и СФ на выполнение работ.

Вычет входящего НДС в сумме 18 000 руб. отражен в декларации по НДС за 2 квартал.

В 4 квартале получено требование от ИФНС о «разрыве» в цепочке.

Отправка квитанции

Сроки ответа на требование

При получении электронного Требования необходимо:

- выслать квитанцию о его получении в течение 6 рабочих дней со дня отправки требования (п. 5.1 ст. 23 НК РФ);

- подать пояснения или внести исправления в представленную декларацию в течение 5 рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ);

- представить документы в течение 10 рабочих дней после получения запроса на них из ИФНС.

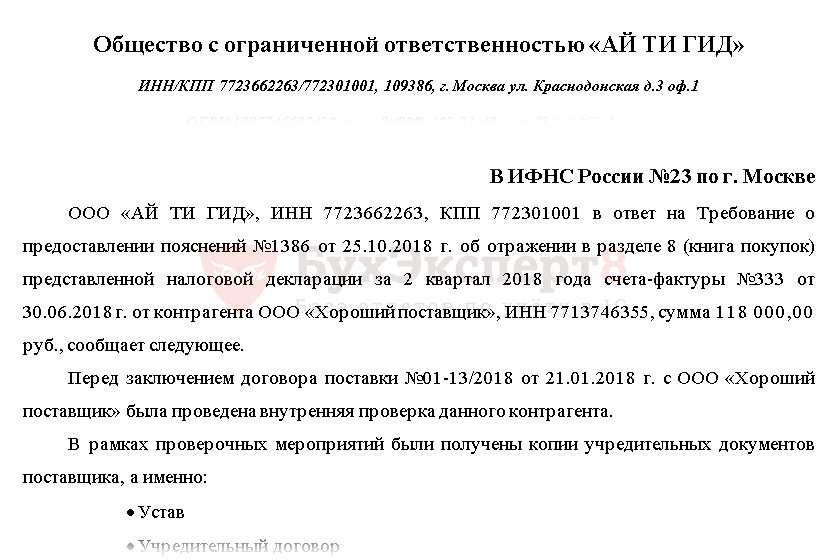

Пояснения

Порядок действий в случае обнаружения противоречий, несоответствии сведений в представленных декларациях (Письмо ФНС от 06.11.2015 N ЕД-4-15/19395).

Получите понятные самоучители 2026 по 1С бесплатно:

Новый формат Пояснений вступил в силу с 24.01.2017 (Приказ ФНС от 16.12.2016 NММВ-7-15/682@).

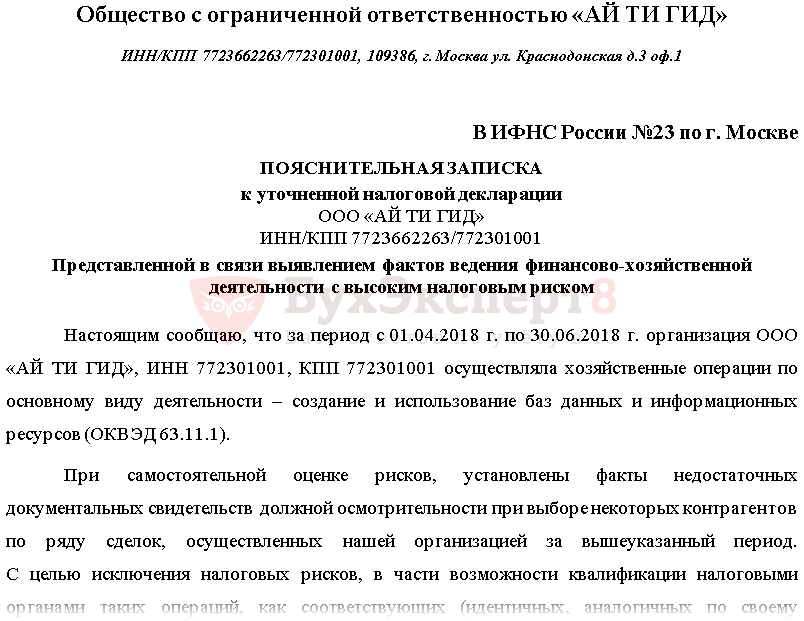

Пояснительная записка к уточненке в связи с выявлением фактов ведения ФХД с высоким налоговым риском (Приложение N 5 Приказа ФНС от 30.05.2007 N ММ-3-06/333@).

Как отсрочить ответ

- квитанцию о приеме требования можно передать на 6-й рабочий день со дня отправки требования (п. 5.1 ст. 23 НК РФ);

- подать в ИФНС уведомление о невозможности предоставления документов в срок (не позднее дня, следующего за днём получения требования об их предоставлении).

Бланк уведомления утвержден Приказом ФНС от 25.01.2017 N ММВ-7-2/34@ и представляется в электронном виде. В 2019 году новая форма уведомления - ID проекта 02/08/10-18/00084983.

Санкции за просрочку с ответом

- если не отправить вовремя квитанцию о получении требования, то могут заблокировать расчетный счет (п. 6 ст. 6.1 НК РФ, п. 5.1 ст. 23 НК РФ, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ);

- если не ответить на требование в течение 5 дней, то организацию оштрафуют на 5 000 руб. За повторное нарушение в течение календарного года - 20 000 руб. (п. 1, 2 ст. 129.1 НК РФ).

Разрыв в цепочке контрагентов

У компании есть выбор:

- подать уточненку, доплатив налог и пени;

- доказать свою правоту первичкой или в судебном порядке.

Если сумма НДС к уплате занижена, обязаны подать уточненку (п. 1 ст. 81 НК РФ).

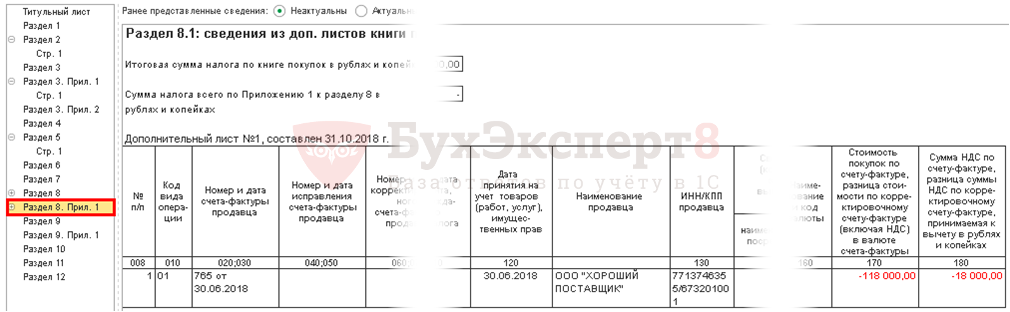

Исправления в уточненную декларацию вносятся через Доп. лист книги покупок (Письмо ФНС от 30.04.2015 N БС-18-6/499@, п. 6 Правил заполнения дополнительного листа книг покупок, п. 4, абз. 2 п. 9 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 N 1137).

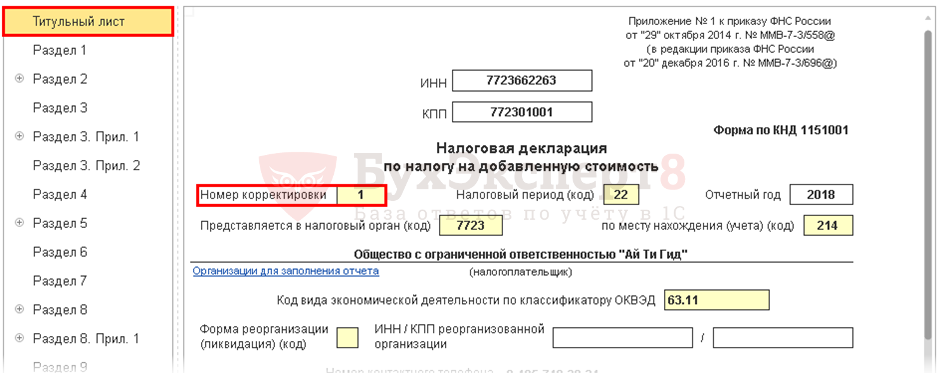

Корректировка отражается в Приложении 1 к Разделу 8 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@).

Подготовка ответа в ИФНС

Пояснительная записка к Уточненке по НДС – образец

Скачать ![]() Word

Word

Правомерный вычет НДС

Скачать ![]() Word

Word

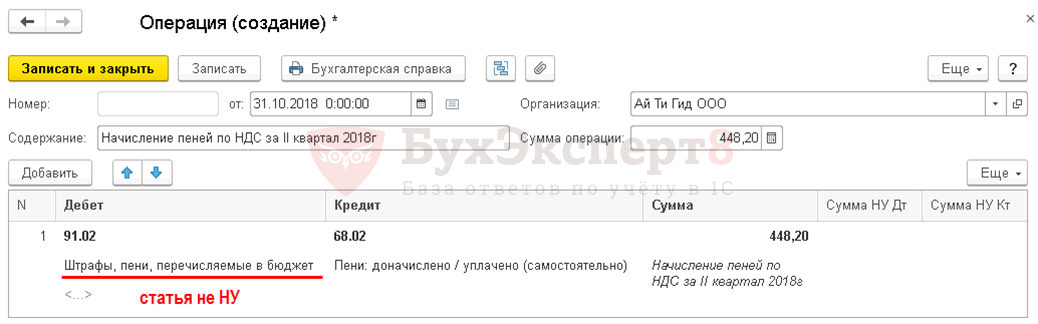

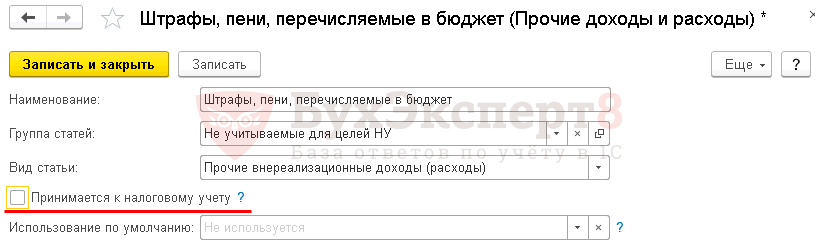

Пени по НДС: начисление и уплата

Начисление пеней: Операции – Бухгалтерский учет – Операции, введенные вручную – Создать – Операция.

Проводка Дт 91.02 Кт 68.02 – рекомендации Минфина аудиторам, приложение к Письму от 28.12.2016 N 07-04-09/78875.

Уточненка по НДС: как подготовить

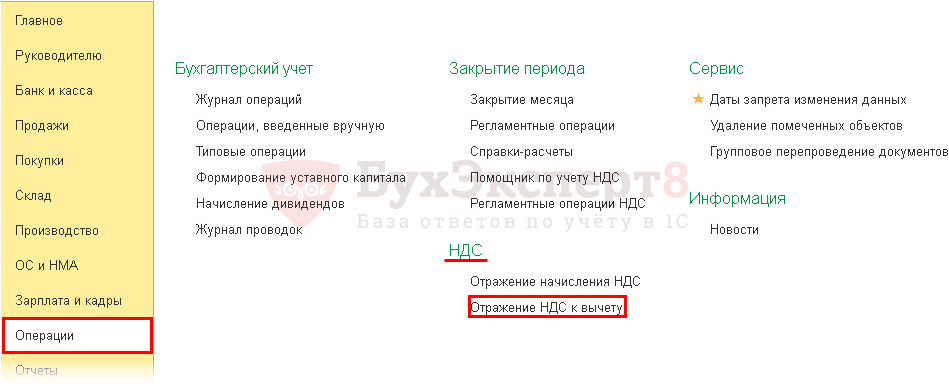

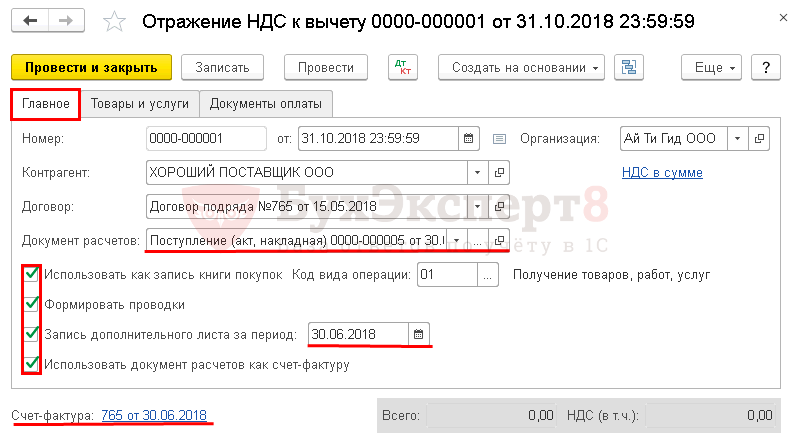

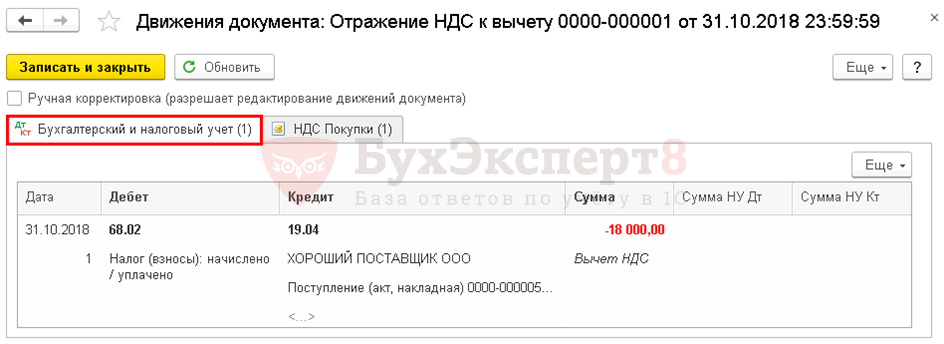

Операции – НДС – Отражение НДС к вычету – Создать.

Вкладка Главное.

Вкладка Товары и услуги – Заполнить.

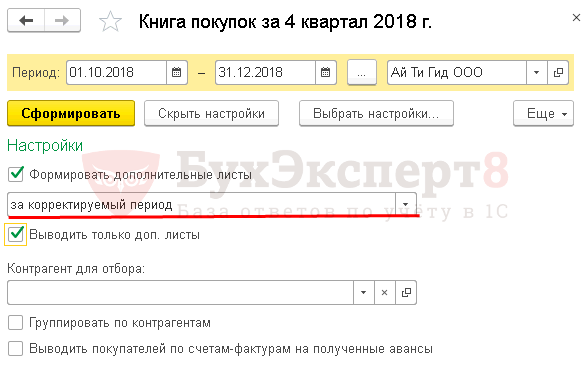

Отчеты – НДС – Книга покупок.

Налоговый период – 2 кв 2018 / Дата составления 31.10.2018.

Отчеты – 1С-Отчетность – Регламентированные отчеты – Создать – Декларация по НДС.

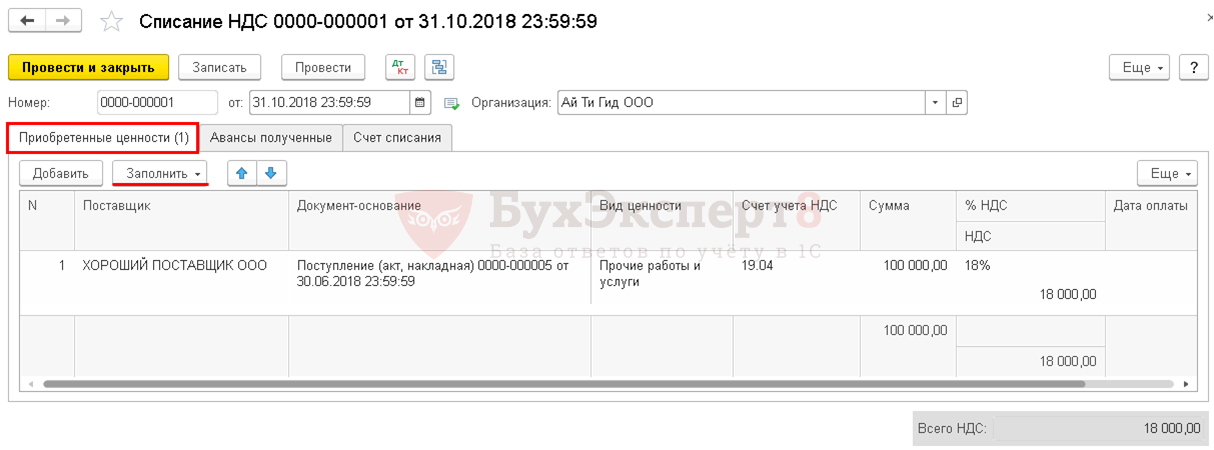

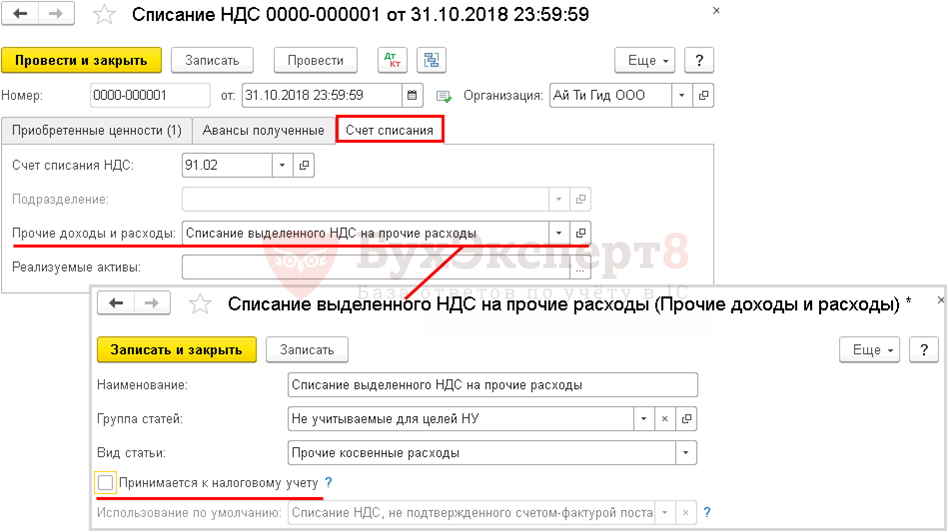

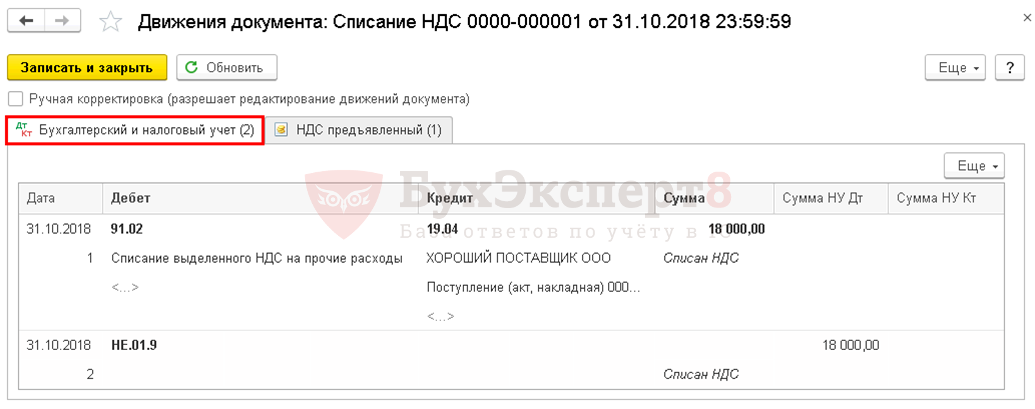

Операции – Закрытие периода – Регламентные операции НДС – Создать – Списание НДС.

Отправка ответа в ИФНС

Отправка ответа в ИФНС из 1С:

- Отчеты – 1С-Отчетность – Регламентированные отчеты – Декларация по НДС (уточненка) – Выгрузить – Проверка – Отправить

- Входящие – Требование – Ответить – Вставить текст ответа – Добавить (сканы первички и пояснения) – Отправить

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете