Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Как в 1С лучше переходить на ФСБУ 25 перспективно или альтернативно?

[jivo-yes]

Содержание

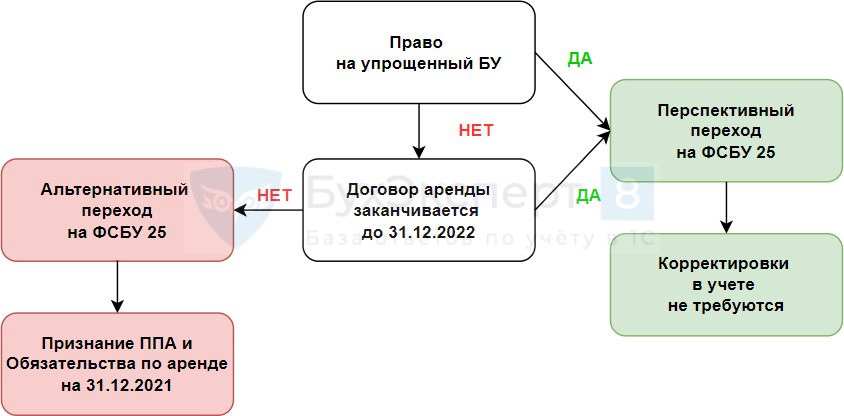

Перейти на ФСБУ 25 перспективно, т. е. продолжать учитывать договор аренды по-старому и не осуществлять никаких корректировок на 31.12.2021 можно, если (п. 51, 52 ФСБУ 25/2018):

- действующий договор аренды заканчивает действие до окончания года первого применения стандарта - до 31.12.2022;

- организация вправе применять упрощенные способы БУ.

Чек-лист по переходу на ФСБУ 25

Получите понятные самоучители 2026 по 1С бесплатно:

Можно ли перейти на ФСБУ 25 перспективно

Заключили договор аренды, который заканчивается 31.12.2023. По данному договору объект сдаем в субаренду.

Можем ли мы перейти на ФСБУ 25 перспективно, если наша организация имеет право на применение упрощенных способов БУ?

В п. 52 ФСБУ 25 указано, что организация, имеющая право на применение упрощенного бухучета, может перейти на ФСБУ 25 перспективно, т. е. учитывать в соответствии с ФСБУ 25 договоры аренды, исполнение которых начинается после 01.01.2022.

Следовательно, есть право перейти на ФСБУ 25 перспективно и продолжать учитывать аренду по данному договору «по-старому».

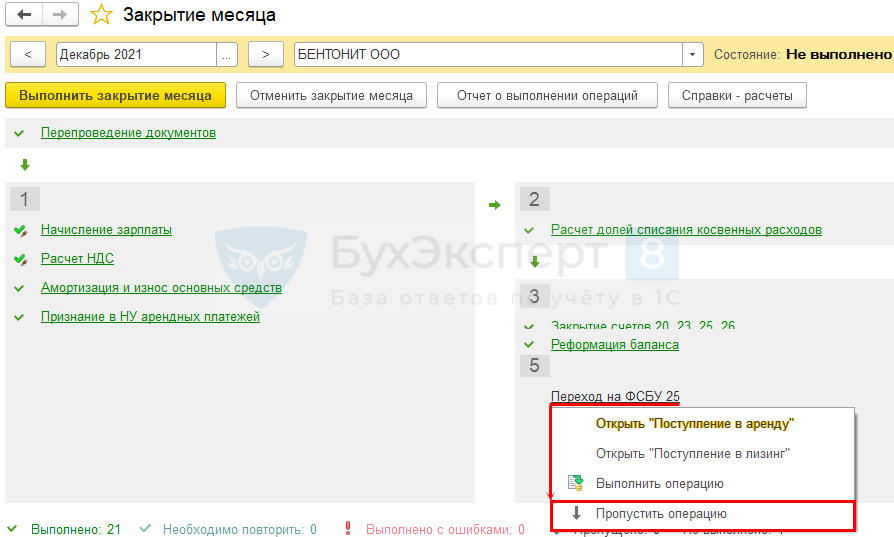

Перспективный переход на ФСБУ 25 Закрытие месяца за декабрь 2021:

- операцию Переход на ФСБУ 25 – пропустить!

Нужно ли применять ФСБУ 25 в 2022 году

Для того, чтобы понять применять ФСБУ 25 к договору аренды или нет в 2022 – проведите анализ договоров аренды и лизинга:

- Применять ли организации ФСБУ 25.

- Является ли предмет договора объектом учета аренды.

Анализ договоров аренды и лизинга

Для применения ФСБУ 25 необходимо анализировать каждый договор в отношение каждого предмета аренды – приоритет экономического содержания условий договора над его юридической формой (п. 5, 11, 12 ФСБУ 25/2018, Квалификация аренды по IFRS-16 (Приложение В)):

- не все договоры в названии которых есть слово «аренда» или «лизинг» определяют реальные арендные отношения;

- договор, не являющийся по форме арендным, может быть таким по существу – необходимо применять к нему ФСБУ 25.

Чек-лист по применению ФСБУ 25

Можно ли не применять ФСБУ 25

С 01.02.2022 заключили договор аренды на 11 месяцев. По данному договору объект предполагаем сдавать в субаренду

Можем ли мы не применять ФСБУ 25 к данному договору, если наша организация имеет право на применение упрощенных способов БУ?

Организация, применяющая упрощенные способы бухучета, может не применять ФСБУ 25 к договору аренды, если не предусмотрены (п. 12 ФСБУ 25/2018):

- переход права собственности;

- выкуп арендуемого объекта по цене ниже рыночной;

- субаренда.

В данном случае объект предполагается сдавать в субаренду, поэтому к данному объекту необходимо применять ФСБУ 25 – признать ППА и обязательства по аренде.

Видео и статьи про учет аренды и лизинга с применением ФСБУ 25 и без его применения – в Рубрикаторе ФСБУ 25

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете