Показатель среднегодовой стоимости основных средств используется для решения двух принципиально разных задач – расчета налога на имущество организаций и оценки эффективности использования производственных фондов. Рассмотрим методику расчета показателя для каждого случая.

Содержание

Расчет среднегодовой стоимости ОС для целей налогообложения

Порядок определения среднегодовой стоимости основных средств регламентирован п. 4 ст. 376 НК РФ:

где:

- СГС – среднегодовая стоимость имущества

- ОС01.01 + ОС01.02 + ОС01.03 + … + ОС01.12 – остаточная стоимость ОС на 1-е число каждого месяца налогового периода соответственно

- ОС31.12 – остаточная стоимость ОС на последнее число налогового периода (31 декабря)

- 13 – количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1)

Ключевые особенности:

- в расчете участвует показатель остаточной стоимости ОС (первоначальная стоимость за вычетом накопленной амортизации)

- в формуле фигурируют 13 показателей: 12 – данные об остаточной стоимости ОС на первые числа месяцев и 1 – на конец года (31 декабря)

- в расчете не участвуют данные по объектам, налоговая база по которым определяется как их кадастровая стоимость, а также по имуществу, не признаваемому объектом налогообложения

Рассмотрим ситуацию, когда у организации в течение года не было движения ОС (покупок или выбытий. Рассчитаем среднегодовую стоимость имущества (СГС) для целей расчета налога на имущество организаций.

Получите понятные самоучители 2026 по 1С бесплатно:

Пример 1

ООО «Авто» занимается ремонтом автомобилей. На балансе числится ремонтное оборудование. Ежемесячная амортизация составляет 37 000 руб.

Остаточная стоимость оборудования по данным бухучета

|

Дата |

Остаточная стоимость, руб. |

|

01.01.2025 |

989 000 |

|

01.02.2025 |

952 000 |

|

01.03.2025 |

915 000 |

|

01.04.2025 |

878 000 |

|

01.05.2025 |

841 000 |

|

01.06.2025 |

804 000 |

|

01.07.2025 |

767 000 |

|

01.08.2025 |

730 000 |

|

01.09.2025 |

693 000 |

|

01.10.2025 |

656 000 |

|

01.11.2025 |

619 000 |

|

01.12.2025 |

582 000 |

|

31.12.2025 |

545 000 |

|

Итого |

9 971 000 |

Таким образом, налоговая база по налогу на имущество за 2025 год составляет 767 000 руб. Умножив ее на ставку налога, бухгалтер определит сумму налога к уплате за год.

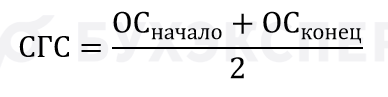

Расчет среднегодовой стоимости ОС для анализа эффективности

В отличие от налогового законодательства, для экономического анализа не требуется помесячная детализация показателей остаточной стоимости ОС. Расчет ведется по данным бухгалтерского баланса на начло и конец отчетного года по стр. 1150.

Для расчета показателей эффективности использования ОС (фондоотдачи, фондоемкости, фондовооруженности) применяется упрощенная формула:

где:

- ОСначало – остаточная стоимость ОС на начало отчетного года (стр. 1150 бухгалтерского баланса на начало периода)

- ОСконец – остаточная стоимость ОС на конец отчетного года (стр. 1150 баланса на конец периода)

Пример 2

ООО «Авангард» на балансе имеет ремонтное оборудование.

- остаточная стоимость ОС на 01.01.2025: 983 000 руб.

- остаточная стоимость ОС на 31.12.2025: 852 000 руб.

Рассчитаем среднегодовую стоимость имущества:

Полученное значение СГС может использоваться, к примеру, для вычисления фондоотдачи (расчет ведется по формуле: фондоотдача = выручка/СГС).

Если у организации есть имущество, предназначенное для передачи в лизинг или аренду (сч. 03 «Доходные вложения в материальные ценности»), то для более точного анализа, эти активы также следует включать в расчет. В бухгалтерском балансе они отражаются по стр. 1160.

Формула принимает следующий вид:

Кратко о среднегодовой стоимости ОС

- Показатель среднегодовой стоимости ОС применяется как для расчета налога на имущество (представляет собой налоговую базу), так и для экономического анализа эффективности использования ОС (участвует в формулах расчета фондоотдачи, фондоемкости и др.)

- В целях расчета налога на имущество вычисление среднегодовой стоимости ведется по формуле из НК РФ: берется остаточная стоимость ОС на 1-е число каждого месяца года и на 31 декабря, суммируется и делится на 13

- В целях расчета показателей эффективности использования ОС применяется показатель среднегодовой стоимости ОС по данным баланса: половина суммы остаточной стоимости ОС на начало и конец года (стр. 1150). Если есть доходные вложения в материальные ценности (сч. 03, стр. 1160), они также включаются в расчет

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете