Линейный способ начисления амортизации организации используют чаще, чем другие. Это объясняется его простотой и понятным алгоритмом. Расскажем, как начислить амортизацию основных средств линейным способом.

Содержание

Нормативные правила

Амортизацией основных средств называют систематический перенос их первоначальной стоимости на себестоимость продукции (работ, услуг) в течение срока полезного использования. В бухгалтерском учете амортизацию можно начислять несколькими способами: линейным, уменьшаемого остатка, пропорционально объему продукции (п. 35-36 ФСБУ 6/2020 «Основные средства»).

Амортизация ОС, срок полезного использования которых определяется периодом, в течение которого их использование будет приносить компании экономические выгоды, начисляется линейным способом. Амортизация начисляется таким образом, чтобы стоимость ОС погашалась равномерно в течение всего срока его полезного использования (п. 35 ФСБУ 6/2020 «Основные средства»).

Для целей налогового учета можно выбрать один из двух допустимых способов амортизации: линейный либо нелинейный. К некоторым группам основных средств применим только линейный способ начисления амортизации (ст. 259 НК РФ).

Обо всех способах начисления амортизации в БУ и НУ рассказываем здесь.

Формула расчета амортизации линейным методом в БУ

Порядок расчета амортизации линейным способом для бухучета регламентирован ФСБУ 6/2020.

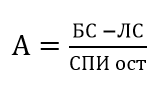

Сумму амортизации за отчетный период определяют как отношение разности между балансовой и ликвидационной стоимостью объекта основных средств к величине оставшегося срока полезного использования (п. 36 ФСБУ 6/2020).

Получите понятные самоучители 2026 по 1С бесплатно:

- А — амортизация за период, рассчитанная линейным способом

- БС — балансовая стоимость ОС, рассчитанная как его первоначальная стоимость, уменьшенная на суммы накопленной амортизации и обесценения на начало периода

- ЛС — ликвидационная стоимость ОС, которую организация получила бы в случае его выбытия (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат на выбытие, рассчитанная на начало периода

- СПИост — оставшийся СПИ на начало периода

Формула расчета амортизации линейным методом в НУ

Порядок расчета амортизации линейным способом для налоговых целей описан в НК РФ:

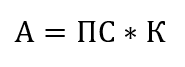

При применении линейного метода сумма месячной амортизации в отношении амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для этого объекта (п. 2 ст. 259.1 НК РФ).

- А — сумма начисленной амортизации ОС за месяц

- К – норма амортизации в процентах (К = 1/СПИ * 100%)

- ПС – первоначальная стоимость ОС: сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, пригодного для использования (за исключением НДС и акцизов), а также на его достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение (ст. 257 НК РФ)

- СПИ – срок полезного использования ОС в месяцах (определяется на основании Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства 01.01.2002 N 1)

Начисляется амортизация отдельно по каждому объекту амортизируемого имущества (п. 2 ст. 259 НК РФ).

Дата начала и окончания начисления амортизации

В БУ возможен выбор момента, с которого начинается и прекращается начисление амортизации (п. 33 ФСБУ 6/2020):

- либо начинается с даты принятия ОС к бухгалтерскому учету, прекращается с момента его списания

- либо начинается с первого числа месяца, следующего за месяцем принятия ОС к бухучету, а прекращается с первого числа месяца, следующего за месяцем списания с учета

В НУ выбора нет: начисление амортизации по объектам амортизируемого имущества (в том числе по ОС), права на которые подлежат государственной регистрации в соответствии с законодательством РФ, начинается с первого числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию, независимо от даты его государственной регистрации (п. 4 ст. 259 НК РФ).

Порядок определения даты начала амортизации по капитальным вложенийям в объекты ОС арендодателями и арендаторами указан в п. 3 ст. 259.1 НК РФ.

Примеры расчета амортизации линейным способом

Амортизация, рассчитанная линейным способом в БУ и НУ, может совпадать по сумме или различаться в зависимости от даты начала начисления амортизации и иных факторов (например, применения в НУ амортизационной премии). Поясним на примерах.

Пример 1

ООО «ПромМаш» в январе 2025 года приобрело и отразило в бухучете в качестве основного средства автогрейдер первоначальной стоимостью 3,5 млн руб., ликвидационная стоимость нулевая. Амортизация в БУ и НУ начисляется линейным способом, амортизационная премия в НУ не применяется.

В учетной политике указано, что началом амортизации считается первое число месяца, следующего за месяцем принятия ОС к бухгалтерскому учету.

Исходные данные для расчета амортизации:

- БС = ПС = 3 500 000 руб.

- ЛС = 0 руб.

- СПИ = 70 мес. (принято для целей БУ и НУ)

Расчет амортизации линейным способом

Первый месяц амортизации (февраль 2025)

Амортизация в БУ:

Амортизация в НУ:

Второй месяц амортизации (март 2025 )

Балансовая стоимость на начало марта равна:

3 500 000 руб. – 50 000 руб. = 3 450 000 руб.

Амортизация в БУ:

Амортизация в НУ:

Далее расчет делают аналогично до мая 2031 года, в котором завершится начисление амортизации одновременно в БУ и НУ.

Рассмотрим тот же пример, изменив условие по дате начала амортизации в БУ.

Пример 2

По учетной политике ООО «ПромМАШ» амортизация основных средств в БУ начинается в месяце принятия их к учету (для автогрейдера стоимостью 3,5 млн руб. — в январе 2025).

Первый месяц амортизации (январь 2025)

Амортизация в БУ:

Амортизация в НУ не начисляется.

Второй месяц амортизации в БУ и первый месяц амортизации в НУ (февраль 2025)

Амортизация в БУ:

Амортизация в НУ:

Сумма накопленной амортизации за январь-февраль 2025:

- в БУ — 100 000 руб.

- в НУ — 50 000 руб.

Эти различия приводят к возникновению разниц между БУ и НУ. По мере начисления амортизации разницы между стоимостью активов в БУ и НУ будут уменьшаться. Начисление амортизации прекратится в БУ в апреле 2031 года, а в НУ в мае 2031 года.

Кратко о начислении амортизации линейным способом

- Линейный способ начисления амортизации используется чаще, чем другие методы благодаря простоте расчетов

- Его можно применять как в бухгалтерском, так и в налоговом учете

- Для расчета амортизации линейным методом в БУ нужны данные о балансовой и ликвидационной стоимости ОС, а также о сроке его полезного использования

- В налоговых целях месячная амортизация линейным способом определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для объекта

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете