Платежное поручение — основной платежный инструмент, используемый организациями и ИП для безналичных расчетов. Ошибки в нем могут повлечь серьезные последствия: от отказа к принятию банком до начисления пеней и штрафов за несвоевременное перечисление суммы. Расскажем, какие типичные ошибки делают плательщики в платежных поручениях и как их не допустить, опираясь на судебную и налоговую практику.

Содержание

Порядок указания информации в платежном поручении

Основные НПА по оформлению платежных поручений:

- Положение Банка России от 29.06.2021 N 762-П «О правилах осуществления перевода денежных средств»

- Приказ Минфина от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», а с 01.04.2026 — Приказ Минфина от 16.05.2025 N 58н

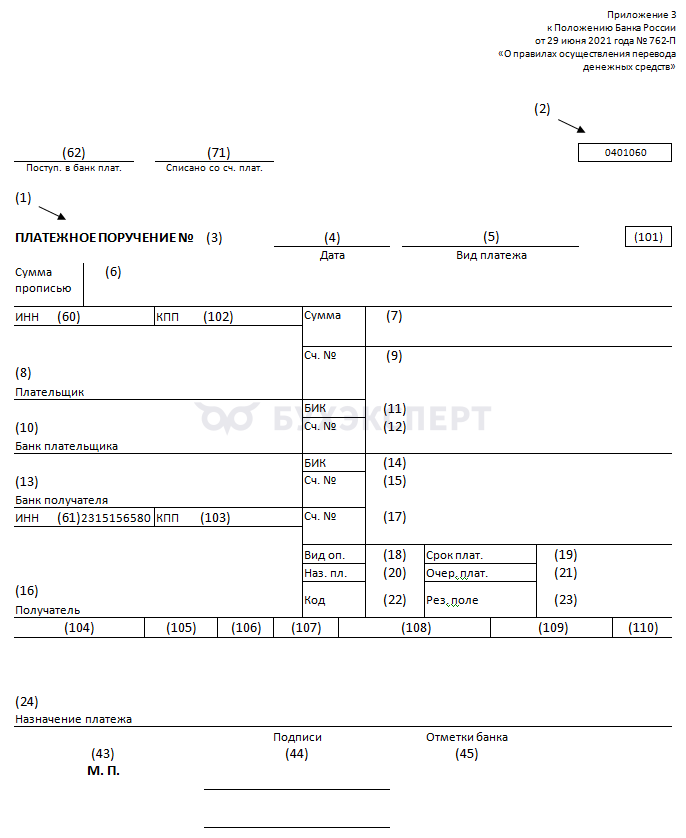

У каждого поля платежного поручения свой номер (код), значение которого используется для распознавания и обработки в банковских информационных системах. Расположение полей и способ их заполнения указаны в отдельных приложениях к Правилам N 762-П, например:

- форма платежного поручения приведена в Приложении 2

- правила заполнения полей — в Приложении 1

- кодировка элементов — в Приложении 3

Ниже представлен шаблон платежного поручения с указанием номеров полей, который поможет понять расположение элементов платежки:

Получите понятные самоучители 2026 по 1С бесплатно:

Для правильного оформления платежного поручения важно разобраться в роли каждого элемента.

Банковский контроль платежных поручений

Банк, принимающий платежку к исполнению, обязан проконтролировать (п. 2.1 гл. 2 Правил N 762-П):

- правомочность лиц, подписавших платежное поручение, на право распоряжения денежными средствами

- целостность реквизитов — отсутствие внесенных изменений (исправлений)

- соответствие структуры платежного поручения установленной форме

- допустимость значений реквизитов требованиям законодательства, банка и договора с контрагентом

- достаточность денежных средств на банковском счете плательщика для осуществления платежа

Банки вправе определять дополнительные способы и порядок приема распоряжений клиентов, закрепив такие условия в договоре (п. 2.2 гл. 2 Правил N 762-П).

Плательщик обязан оформлять платежные поручения в соответствии с законом и банковскими правилами (ст. 864 ГК РФ). При нарушении этих требований банк вправе запросить уточнения (незамедлительно по получении поручения) или вернуть его без исполнения.

Пример 1

29.04.2019 компания перечислила своему контрагенту тремя платежными поручениями сумму 14 266 тыс. руб., допустив ошибки в указании реквизитов получателя по причине полного совпадения его наименования с наименованием другой организации.

Обслуживающий банк и банк получателя исполнили эти платежные поручения, зачислив деньги на расчетный счет другой организации с таким же наименованием.

20.08.2019 компания направила банкам претензии о компенсации причиненных убытков. Банки с претензией не согласились, вину не признали, поэтому дело было передано в суд.

Решением АС г. Москвы от 12.12.2019 иск компании был отклонен: судьи посчитали недоказанной причинно-следственную связь между действиями банков и понесенными Обществом убытками. Суд подчеркнул, что ответственность за ошибки в реквизитах платежных поручений лежит на самой компании, поскольку именно ее сотрудники составляли эти документы.Верховный суд согласился с выводами нижестоящих судов (Определение ВС от 16.10.2020 N 305-ЭС20-16245).

Последствия ошибок в платежном поручении

Перед отправкой платежного поручения в банк плательщику нужно тщательно проверить все его реквизиты, чтобы не допустить разногласий с контрагентами и прочих негативных последствий, например:

- неправильное зачисление денежных средств другому получателю или на неправильный счет, после чего придется оперативно обращаться в банк с заявлением об уточнении реквизитов или в суд (как в примере 1)

- начисление пеней и штрафов за несвоевременный платеж, что может повлечь за собой значительные финансовые потери для организации

- непринятие платежа банком, по причине которого денежные средства не будут направлены получателю и придется оформлять новое платежное поручение с верными реквизитами (как в примере 2)

Пример 2

15.09.2014 компания направила по почте в обслуживающий банк бумажные платежные поручения на уплату страховых взносов за август, их банк получил 16.09.2014. Компания посчитала, что обязанность по уплате взносов правомерно исполнена в день предъявления документов в банк (ст. 45 НК РФ).

Налоговый орган по результатам камеральной проверки выявил неисполнение компанией обязанности по уплате страховых взносов и выставил в ее адрес требование об уплате недоимки, пеней и штрафов.

В ходе судебного разбирательства было установлено, что компания, в нарушение договора с обслуживающим банком и нормативных требований, отправила бумажные платежные поручения без подтверждения полномочий представителя —это стало причиной возврата документов банком плательщику и возникшей вследствие этого недоимки (Постановление 15 ААС от 17.09.2015 N 15АП-14953/20151).

Верховный Суд согласился с выводами 15 ААС (Определение ВС от 16.03.2016 N 308-КГ16-1250).

Налоговый контроль платежных поручений

С введением единого налогового платежа налоговый контроль платежных поручений изменился. Теперь вместо множества платежек с различными КБК плательщики перечисляют единую сумму на единый счет. Распределение средств по видам налогов и бюджетам происходит автоматически на стороне налогового органа, а налоговый контроль сосредоточен на правильности заполнения отдельных реквизитов платежных поручений.

Для налоговых перечислений в платежном поручении предусмотрены специальные поля 101-110, которые необходимо заполнять по правилам, установленным Приказом N 107н. Правила указания информации при заполнении этих полей зависят от категории получателя платежа, например:

- при уплате налоговых и иных обязательств, администрируемых ФНС, действуют нормы Приложения 2 к Приказу N 107н

- при перечислении таможенных платежей, администрируемых ФТС, используются правила, изложенные в Приложении 3 к Приказу N 107н и т. д.

Типичные ошибки в налоговых платежных поручениях

Территориальные органы ФНС, обобщая практику налогового администрирования платежей в бюджет, указывают на типичные ошибки налогоплательщиков и дают рекомендации по заполнению отдельных полей платежного поручения по налоговым платежам (Информация ФНС от 13.03.2025, 14.04.2025):

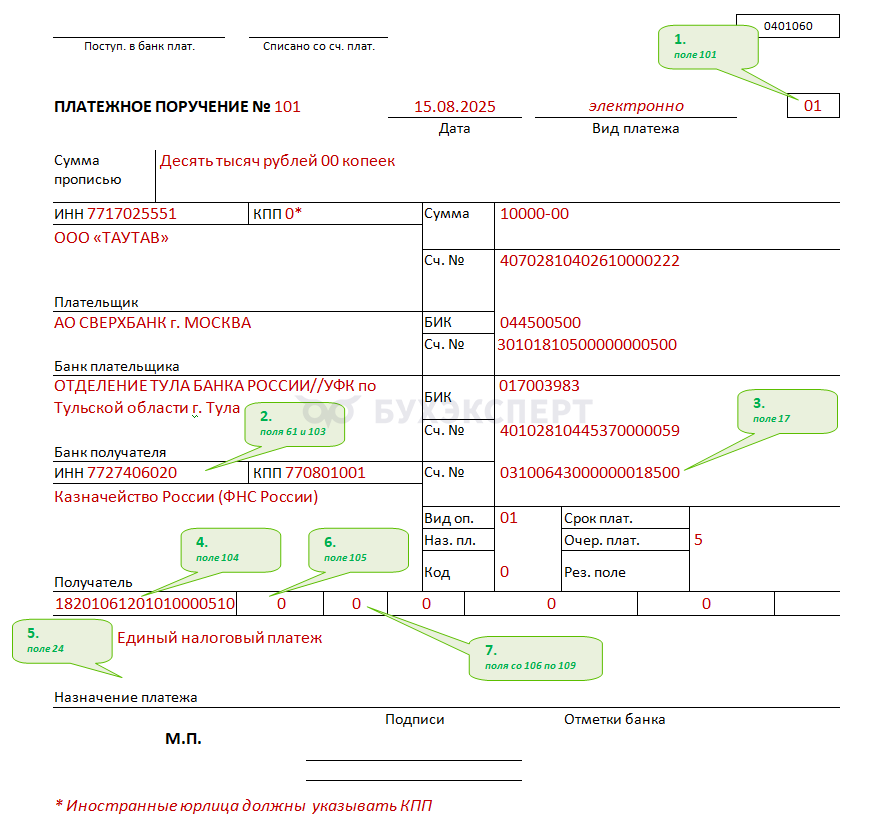

- В поле 101 «Статус плательщика» ошибочно проставлен код «04» [Налоговый орган] вместо правильного значения «01» [Налогоплательщик] или «13» [Иностранное лицо, не состоящее на учете в налоговых органах] (Приложение 5, п. 4.12, п. 5.12 Приложения 2 к Приказу N 107н)

- В полях 61 «ИНН получателя», 103 «КПП получателя» налогоплательщики указывают ИНН своей организации или иного лица, вместо указания ИНН 7727406020, КПП 770801001 Межрегиональной инспекции ФНС

- В поле 17 «Номер счета получателя» плательщики указывают номер территориального органа Федерального казначейства, хотя следует указывать номер счета УФК по Тульской области 03100643000000018500

- В поле 104 «КБК» для платежей, входящих в состав ЕНП, должен находиться идентификатор 18201061201010000510, использование иных КБК для ЕНП не разрешается

- В поле 24 «Назначение платежа» ФНС рекомендует указать «Единый налоговый платеж»

- В поле 105 «ОКТМО» для ЕНП следует указывать 0 («ноль»), незаполненное поле недопустимо

- Поля 106 «Основание платежа», 107 «Показатель налогового периода», 108 и 109 «Номер и дата документа» также не должны быть пустыми — в них ставится 0 («ноль»)

На образце платежного поручения при расчетах по ЕНП отдельно выделены поля, вызывающие наибольшие затруднения при заполнении (зеленые выноски с указанием номера проблемного поля):

Порядок оформления платежей, не входящих в ЕНП, имеет особенности:

- в поле 104 «КБК» должен находиться идентификатор КБК конкретного налога (сбора, взноса)

- в поле 105 «ОКТМО» — ОКТМО территории, на которой эти платежи аккумулируются

Ошибки в оформлении налоговых платежных поручений приводят к задержке передачи данных о платеже из Федерального казначейства в ФНС, что влечет недоимки, штрафы, пени, а впоследствии — применение мер принудительного взыскания задолженности.

Кратко об ошибках в платежном поручении и их последствиях

- Платежное поручение не считается верно заполненным, если указанные в нем реквизиты не позволяют однозначно определять плательщика, получателя и назначение платежа

- Если платежное поручение клиента соответствует всем установленным требованиям, банк не сможет его отклонить

- Перед уплатой налогового платежа следует определиться, что это за платеж и куда направляется: платежка по ЕНП заполняется иначе, чем платежи в бюджет, не включенные в ЕНП

См. также:

- Как правильно оформить платежное поручение

- Как правильно указать вид платежа в платежном поручении

- Коды вида дохода в платежном поручении: сколько их, как применять, наказание за ошибки

- Поля платежного поручения: коды и их расшифровка

- Статус плательщика: что это, где узнать, как указать в платежке

- Назначение платежа при возврате ошибочно поступивших средств

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете