Источник: Письмо СФР от 15.01.2025 N 19-20/1132

Информация для: работодателей

Сотрудник с инвалидностью уволен в 2024 году в связи с выходом на пенсию, а в 2025 году ему начислили премию по итогам работы за прошлый год. Какой размер страхового тарифа на ОПС от НС и ПЗ применять к этой выплате — с понижающим коэффициентом или без?

С выплат сотрудникам, признанным инвалидами I, II или III групп, взносы на травматизм работодатели платят в размере 60% от общеустановленного тарифа (ст. 2 Федерального закона от 22.12.2005 N 179-ФЗ).

Поскольку выплата уволившемуся инвалиду начислена за период, в котором он еще состоял в трудовых отношениях с работодателем, она облагается страховыми взносами в размере 60% страхового тарифа.

Главное в этом случае:

- наличие инвалидности

- период, за который сделана выплата

А вот работает сотрудник или уволен, значения не имеет.

Получите понятные самоучители 2026 по 1С бесплатно:

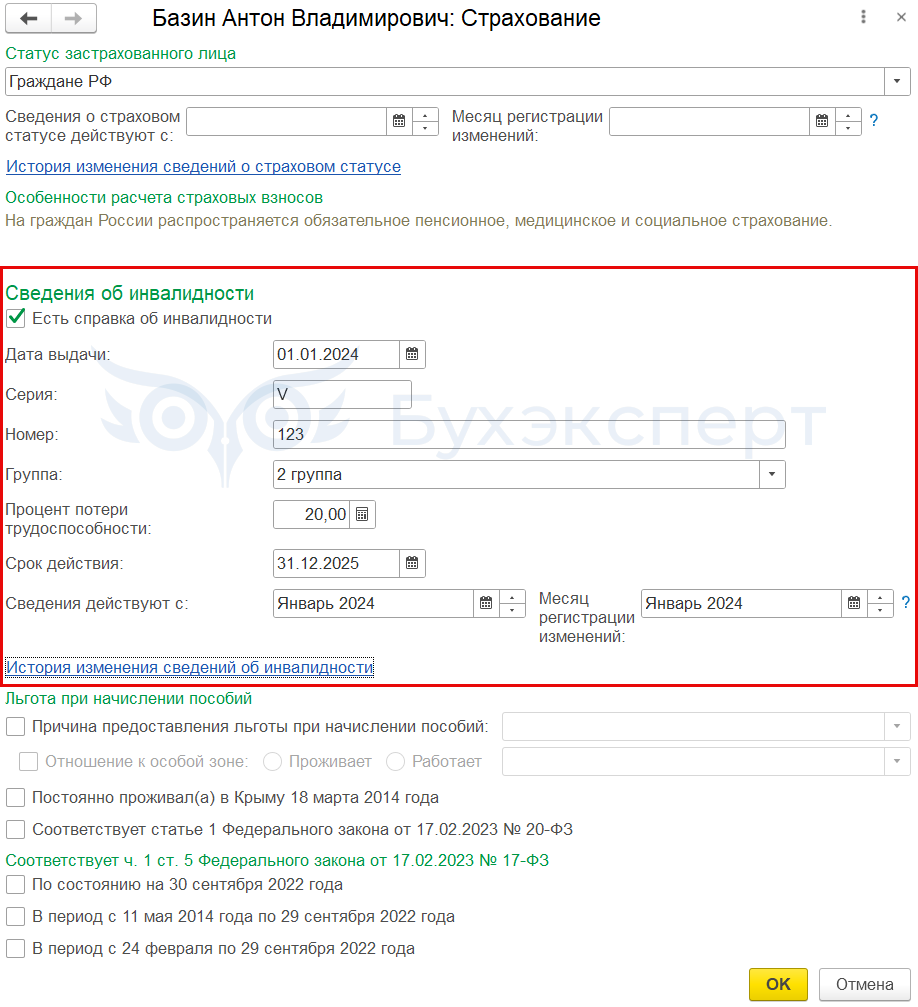

В ЗУП 3.1 типовой алгоритм начисления взносов на травматизм по уволившимся работникам-инвалидам соответствует разъяснениям СФР. Ключевой момент – правильно указать период действия справки об инвалидности в программе.

Подробнее — Особенности расчета страховых взносов за работников-инвалидов.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете