Аббревиатура ЦФО применяется в управленческом учете и расшифровывается как «центр финансовой ответственности». Создание таких центров внутри компании позволяет оперативно влиять на эффективность работы отдельных подразделений и компании в целом, на достижение запланированных показателей.

Содержание

ЦФО: определение, цели формирования

ЦФО — это отдел, участок, цех, иное подразделение компании, на которое возложена ответственность перед вышестоящим руководством за достижение определенных финансовых показателей: доходов, расходов, прибыли и т. д.

ЦФО иногда используется как синоним термина «структурное подразделение». В некоторых случаях это допустимо, но цели создания и функционал таких центров иной.

Подразделения, выступающие в качестве ЦФО, наделяются соответствующими ресурсами и полномочиями, вносят свой вклад в конечный финансовый результат деятельности компании, несут ответственность за свою работу.

Общая схема работы отдельного ЦФО:

- планирование деятельности

- выполнение задач в рамках установленных плановых показателей

- подведение итогов

- подготовка отчетов

- проведение анализа достигнутых показателей

- оперативная корректировка деятельности подразделения (если в этом есть необходимость)

Создание ЦФО позволяет системно мотивировать сотрудников на более эффективный труд (например, когда их премия напрямую привязана к результатам деятельности ЦФО).

Получите понятные самоучители 2026 по 1С бесплатно:

Руководитель подразделения концентрирует внимание на показателях работы вверенного ему ЦФО, благодаря чему повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства высвобождается время для решения стратегических задач.

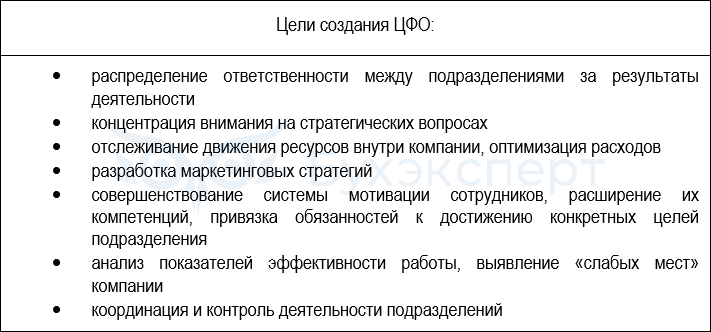

Основные цели создания ЦФО:

В роли ЦФО могут выступать как конкретные отделы, цеха (группы аналогичных структурных единиц), так и отдельные сотрудники.

В компании обычно выделяют несколько ЦФО, каждый из которых отвечает за определенный результат в системе бюджетирования.

Возможен вариант, когда в одном структурном подразделении выделяют разные ЦФО. Например, в отделе продаж могут создаваться ЦФО «Розница» и ЦФО «Опт», перед которыми ставят специфические задачи в рамках полномочий ЦФО.

Анализ деятельности ЦФО позволяет выявлять отклонения в разрезе запланированных показателей (доходов, расходов и т. д.) по:

- видам продукции

- местам возникновения затрат

- ответственным лицам

- другим критериям, установленным в компании

Основная цель формирования ЦФО — эффективное достижение целей организации через структурирование, делегирование полномочий и регламентирование деятельности подразделений.

Классификация по типам ЦФО

В коммерческих компаниях распространены следующие типы ЦФО:

- центр затрат — подразделение, имеющее возможность влиять на свои расходы, с минимальной или отсутствующей статьей «доходы» в своем бюджете (например, ЦФО «Отдел кадров», ЦФО «Отдел маркетинга»)

- центр доходов — структурная единица, способная влиять на выручку посредством различных механизмов ценообразования (например, ЦФО «Отдел продаж»)

- центр прибыли — подразделение, способное напрямую генерировать прибыль и/или влиять на ее рост (например, розничный магазин)

- центр инвестиций — структурная единица, отвечающая преимущественно за использование прибыли (с упором на обеспечение рентабельности активов) и инвестирование в проекты, которые в будущем принесут наибольшую прибыль (например, ЦФО «Дирекция по инвестициям»)

Самое простое деление на ЦФО: отнесение всех подразделений (служб) компании либо к доходным, либо к расходным.

В производственных компаниях деление на ЦФО может быть построено с упором на функции подразделений:

- центры снабжения — подразделения, ответственные за затраты на приобретение запасов, их транспортировку, хранение и т. п.

- центры сбыта — подразделения, ответственные за расходы на продажу, маркетинг и т. д., а также за доходы от реализации готовой продукции (работ, услуг)

- центры производства — производственные подразделения, ответственные за расходы, связанные с производством продукции, выполнением работ, оказанием услуг

- центры оказания услуг производству — подразделения, ответственные за расходы, связанные с оказанием дополнительных (вспомогательных) услуг, без которых производство невозможно, непосредственно с производством не связанные (ремонтное подразделение, автохозяйство и т. п.)

- центры обслуживания производства — подразделения, аналогичные центрам оказания услуг производству, но более приближенные по функционалу к производству (например, производственная лаборатория)

- центры контроля и управления — административно-управленческие службы, ответственные за управление на уровне подразделений и компании в целом

Принято выделять четыре основных типа ЦФО:

| ЦФО | Цели (виды контроля) |

| затрат | отслеживание уровня затрат, минимизация расходов |

| доходов | контроль за величиной доходов, их максимизация |

| прибыли | анализ финансовых результатов, контроль плановой чистой прибыли |

| инвестиций | оптимизация использования прибыли, увеличение прибыли за счет инвестиций |

На практике типов ЦФО может быть больше, например:

- центры маржинального дохода — они контролируют величину, состав и структуру маржинальной прибыли, представляющей собой разницу между выручкой и зависящими от объема продаж прямыми переменными затратами

- центры инноваций (новых разработок) — их создание оправданно при наличии большого числа новых направлений деятельности, создании новых продуктов и технологий

- иные ЦФО, соответствующие потребностям бизнеса

При больших масштабах производства и многообразии направлений деятельности ЦФО могут дробиться: например, затратные ЦФО подразделяют на отдельные центры по видам затрат — центры нормативных, управленческих и иных затрат.

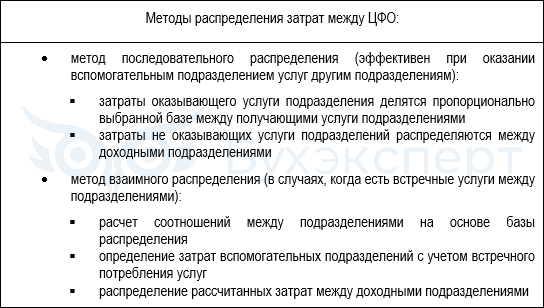

Распределение затрат по разным ЦФО: основные варианты

Важная задача при создании ЦФО — четко задать критерии, по которым будут определяться доли затрат и доходов каждого подразделения в общих доходах и затратах компании, их участие в формировании себестоимости продукции (работ, услуг) и результатов деятельности.

Если затраты можно отнести к конкретному подразделению, распределение затрат не требуется.

Если подразделение не приносит доход, являясь затратным, его затраты распределяют между доходными подразделениями. В этом случае важно выбрать подходящий по экономическим показателям метод распределения:

- на основании причинно-следственных связей между подразделениями

- используя условную базу распределения

База распределения — количественный показатель, который можно определить / рассчитать. Затем, используя этот показатель, распределяются затраты вспомогательных служб между другими ЦФО.

Самый простой и частый вариант базы распределения — доля выручки, приходящаяся на конкретное подразделение. Если в затратах значительна доля расходов на заработную плату, то именно этот показатель используют в качестве базового, относительно которого распределяют другие затраты.

Технология распределения (например):

При выборе оптимального метода могут учитываться: его эффективность и трудоемкость, наиболее точное соответствие выбранным причинно-следственным связям.

Кратко о ЦФО: понятие, цели создания, классификация

- Центр финансовой ответственности (ЦФО) — это отдел, участок, цех, иное подразделение компании, на которое возложена ответственность перед вышестоящим руководством за достижение определенных финансовых показателей: доходов, расходов, инвестиций, прибыли и т. д.

- Цель выделения ЦФО — необходимость распределения ответственности между структурными подразделениями компании за достижение подконтрольных им финансовых показателей, характеризующих результаты деятельности

- Наиболее часто в компании выделяют 4 основных типа ЦФО: затрат, доходов, прибыли, инвестиций

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете