Дебиторскую задолженность отражают на определенных счетах бухучета. От их грамотного подбора зависит, насколько корректно сведения будут представлены в учете и отчетности.

Из статьи вы узнаете:

- какие счета учета дебиторской задолженности применяются;

- как в учете фиксируется образование, погашение и списание дебиторки.

Содержание

Основное по дебиторской задолженности

Для корректной фиксации дебиторской задолженности (ДЗ) на счетах бухучета нужно учесть, что:

- Дебиторская задолженность предприятия — это деньги или обязательства, которые ему должны иные субъекты: работники, клиенты, заказчики, поставщики, госорганы, подотчетные сотрудники и т. д.

- Задолженность дебиторов может появляться по самым разным причинам:

- клиент должен оплатить договор поставки товаров;

- компания переплатила налоги, сборы или страховые взносы;

- предприятие выдало заем сотруднику;

- компания пересчитала отпускные работнику в сторону уменьшения из-за его ухода на больничный во время отпуска;

- организация выдала подотчетные средства сотруднику и т. п.

- Дебиторская задолженность фиксируется на счетах с учетом конкретной ситуации. К примеру, когда дебиторка появилась по сотруднику, которому пересчитали отпускные в сторону уменьшения из-за больничного, используется счет 70. А когда выдали заемные деньги работнику — счет 73.01 для расчетов с сотрудниками по прочим операциям.

- В некоторых случаях ДЗ может перейти в категорию безнадежной к взысканию в связи с истечением срока исковой давности и по иным причинам. При наличии определенных обстоятельств она списывается с учета.

Подробнее о дебиторской задолженности.

Образование дебиторской задолженности

Счета бухучета дебиторской задолженности могут быть самыми разными:

- 60 — перечисление аванса или предоплаты поставщикам и подрядчикам в счет будущей поставки товаров, работ или услуг;

- 62 — поставка товаров, работ или услуг клиентам и заказчикам с условием отсрочки платежа;

- 68 — переплата по налогам и сборам, а также уплата бюджетных платежей до сдачи отчетности (положительное сальдо ЕНС);

- 69 — переплата по обязанностям, касающимся социального страхования и обеспечения;

- 70 — излишняя выплата персоналу зарплаты, отпускных и иных выплат из-за ошибок или возникновения непредвиденных кадровых ситуаций;

- 71 — выдача подотчетному работнику денежных средств для оплаты расходов компании;

- 73 — выдача предприятием займа сотруднику;

- 76 — прочие обязательства перед предприятием.

Когда сумма проводится по дебету обозначенных счетов и кредиту других счетов бухучета, появляется ДЗ. В некоторых случаях указанные счета могут корреспондировать между собой (к примеру, при зачете взаимных требований).

Получите понятные самоучители 2026 по 1С бесплатно:

Если у предприятия имеется дебиторская задолженность, оно обязано инвентаризировать ее перед составлением бухгалтерской отчетности. По итогам инвентаризации формируется акт N ИНВ-17 или иной документ. Применяемая форма утверждается в учетной политике.

Погашение или списание дебиторской задолженности

Погашение ДЗ, в основном, проводится в учете через кредит обозначенных выше счетов в корреспонденции со счетами, которые применяются для учета денег, — 50, 51, 52: дебиторка закрывается получением денег от должника. Также могут быть и иные ситуации погашения ДЗ: к примеру, через оформление взаимозачета с должником, если у предприятия имеются обязательства перед ним.

Дебиторка может перейти в категорию безнадежной, и тогда ее требуется своевременно списать с учета. Процедура списания имеет свои особенности. К примеру, ДЗ списывают по завершении срока исковой давности, составляющего 3 года по ст. 196 ГК РФ, или когда невозможно установить местонахождение должника. Есть иные причины признания долгов дебиторов безнадежными.

Корреспонденция счетов по дебиторской задолженности

Основные проводки по дебиторской задолженности:

Учет дебиторской задолженности

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Образование дебиторской задолженности | ||||||

| 1 сентября | 60 | 51 | 400 000 | 60 | 51 | Перечислен аванс поставщику в счет будущей поставки товаров, работ, услуг |

| 1 сентября | 62 | 90 | 200 000 | 62 | 90 | Отгружены покупателю товары, работы, услуги на условиях отсрочки платежа |

| 1 сентября | 70 | 50, 51 | 53 000 | 70 | 50, 51 | Выдали работнику зарплату и иные выплаты в большей сумме, чем начислено |

| 1 сентября | 71 | 50 | 10 000 | 71 | 50 | Выдали подотчетному лицу деньги на покупку ТМЦ для компании |

| 1 сентября | 73.01 | 50 | 100 000 | 73.01 | 50 | Выдали заем сотруднику |

| 1 сентября | 76 | 26 | 15 000 | 76 | 26 | Зафиксировали задолженность арендатора при сдаче помещения в аренду |

| Погашение дебиторской задолженности | ||||||

| 15 сентября | 10 | 60 | 400 000 | 10 | 60 | Получили от поставщика материалы, оплаченные авансом |

| 15 сентября | 50, 51 | 62 | 200 000 | 50, 51 | 62 | Получили от покупателя оплату за ранее отгруженные товары, работы, услуги |

| 15 сентября | 62 | 60, 76 | 100 000 | 62 | 60, 76 | Провели зачет взаимных требований с контрагентом |

| 15 сентября | 50 | 70 | 35 000 | 50 | 70 | Сотрудник самостоятельно вернул в кассу излишне выплаченную зарплату и иные выплаты |

| 15 сентября | 10 | 71 | 10 000 | 10 | 71 | Работник отчитался по подотчетным суммам, представив авансовый отчет |

| 15 сентября | 50 | 73.01 | 100 000 | 50 | 73.01 | Сотрудник вернул заем, выданный ему ранее |

| 15 сентября | 51 | 76 | 15 000 | 51 | 76 | Арендатор оплатил долг по аренде помещения |

| Списание дебиторской задолженности | ||||||

| 1 сентября | 91.02 | 63 | 300 000 | 91.02 | 63 | Сформирован резерв по сомнительным долгам |

| 15 сентября | 63 | 60 (62, 71, 73 ...) | 100 000 | 63 | 60 (62, 71, 73 ...) | Списаны долги дебиторов за счет резерва по сомнительным долгам |

Счета учета дебиторской задолженности в 1С: Бухгалтерия ред. 3.0

Покажем, как в 1С:Бухгалтерия ред. 3.0 формируются проводки при появлении и погашении дебиторской задолженности. В примере будем рассматривать выдачу беспроцентного займа сотруднику.

Пример

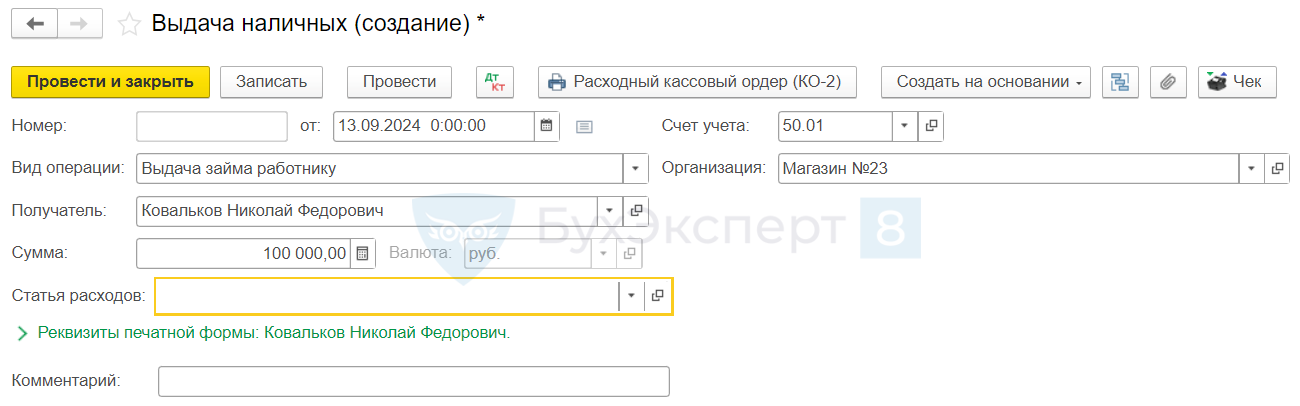

Компания через кассу выдала работнику заем в размере 100 000 руб.

Зайдите в раздел Банк и касса, выберите Кассовые документы и сформируйте Выдачу наличных.

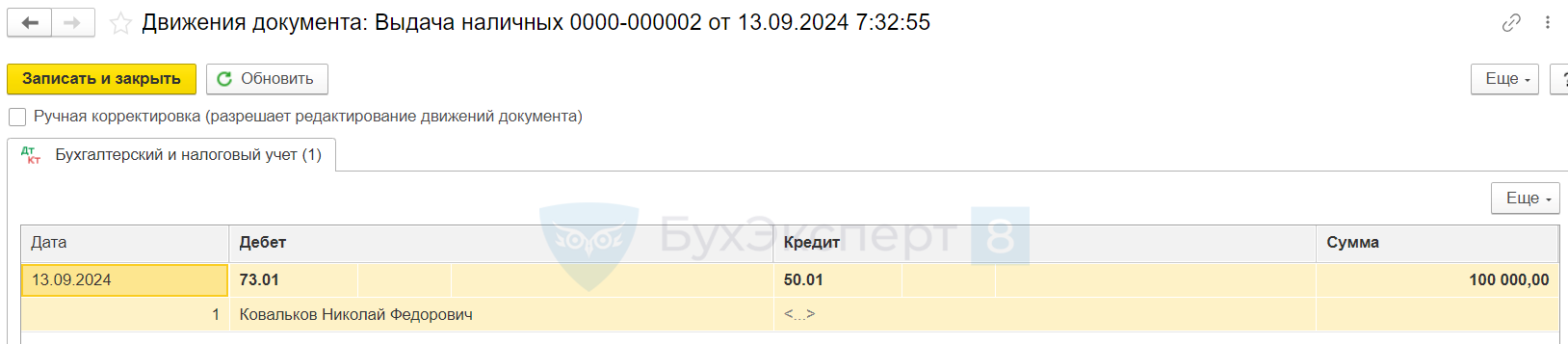

После записи и проведения документа нажмите кнопку Дт/Кт. Сформируется корреспонденция по дебету счета 73.01.

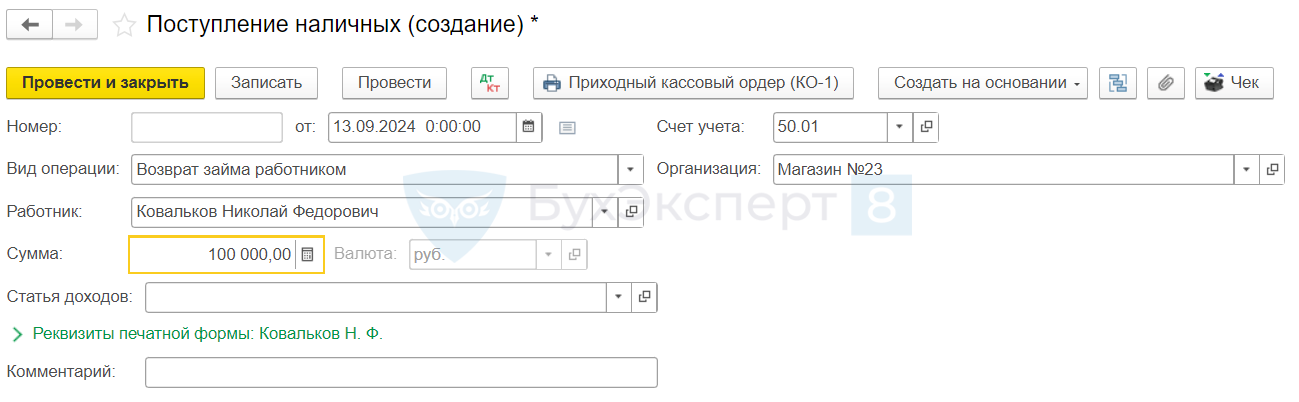

Когда сотрудник будет возвращать заем, оформите приход денег (если обязательство по займу не удерживается из зарплаты частями). Зайдите в раздел Банк и касса, выберите Кассовые документы и сформируйте Поступление наличных.

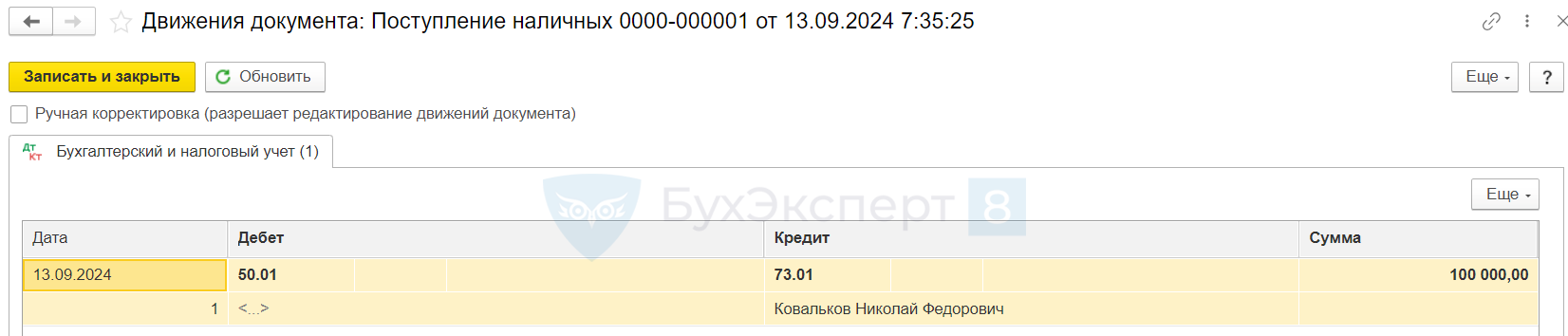

После записи и проведения документа нажмите кнопку Дт/Кт. Сформируется корреспонденция с кредитом счета 73.01.

Формирование дебиторской задолженности по работнику при выдаче ему займа прошло по дебету 73.01 счета, а погашение — по кредиту 73.01.

Запомните

- Дебиторская задолженность может учитываться на различных бухгалтерских счетах (60, 62, 68, 69, 76 и др.).

- Использование конкретного счета зависит от того, по какому именно дебитору и в каком случае образовался долг.

- Образование дебиторки фиксируется по дебету счетов, а погашение или списание — по кредиту.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете