В некоторых случаях дебиторскую задолженность надо списывать с учета. Из статьи вы узнаете:

- какие есть основания для списания;

- какую документацию составлять;

- как списывается дебиторская задолженность в бухучете;

- куда и когда ее надо списывать.

Содержание

Основание для списания дебиторской задолженности

Основание для списания долгов дебиторов — итоги инвентаризации, в соответствии с которыми такую задолженность можно законно списывать с учета. При этом необходимо учесть некоторые особенности.

Компании должны инвентаризировать свои активы и обязательства (ч. 1 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Они могут сами устанавливать сроки, ситуации и правила инвентаризации. Но в некоторых случаях ее нужно проводить обязательно, например, при формировании годовой бухотчетности.

Инвентаризационное мероприятие осуществляется в том числе и в отношении долгов дебиторов. По Приказу Минфина от 29.07.1998 N 34н ревизию по дебиторке обязательно проводят, когда:

- планируют списать дебиторскую задолженность;

- составляют годовую бухотчетность;

- формируют резерв по сомнительной задолженности.

При осуществлении инвентаризации заполняется инвентаризационная документация. На основании полученных итогов устанавливается:

- корректность и обоснованность отображения долгов дебиторов на счетах учета;

- перечень дебиторов, по которым зафиксирована задолженность;

- размеры дебиторских долгов и реквизиты документации, которая подтверждает их суммы;

- наличие безнадежной дебиторки, в т.ч. с завершенным сроком исковой давности.

Документация по списанию дебиторской задолженности

При осуществлении инвентаризации формируется следующая документация:

Получите понятные самоучители 2026 по 1С бесплатно:

- справка о дебиторской задолженности, в которой указываются сведения, содержащиеся в бухучете: наименования должников, основание появления долга, период его образования, реквизиты подтверждающей документации, размеры долгов дебиторов, в т.ч. их группировка в разрезе счетов бухучета;

- акты сверки с дебиторами или подтверждающие задолженность письма от них, из которых можно понять, в какой момент и в связи с чем образовались долги;

- акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, кредиторами (ИНВ-17), составляемый на основании указанных выше документов.

На основании акта ф. ИНВ-17 списывается дебиторская задолженность. Организация может использовать форму акта из Постановления Госкомстата от 18.08.1998 N 88 или разработать свою. Во втором случае в документе нужно указать обязательные реквизиты из ст. 9 Закона N 402-ФЗ. В любом случае применяемую форму надо утвердить приложением в составе учетной политики.

В акте должна присутствовать детальная информация по размерам долгов дебиторов, которые признаны либо не признаны ими, а также по которым завершился срок исковой давности. Обязательства с завершенным сроком можно списывать с учета, для чего директор издает соответствующий приказ.

Порядок списания дебиторской задолженности

Имеющаяся дебиторская задолженность фиксируется на счетах учета и в балансе, пока дебитор ее не оплатит или пока ее не признают нереальной к взысканию. Взыскивать дебиторку компания может в границах срока исковой давности — по общим правилам в течение 3 лет (ст. 196 ГК РФ).

Списывать с учета можно всю безнадежную дебиторскую задолженность. К ней относятся не только долги с завершившимся сроком исковой давности, но также задолженность, когда:

- дебитор ликвидирован;

- должника исключили из ЕГРЮЛ как недействительное юрлицо;

- ФССП оформила постановление о прекращении исполнительного производства и возврате исполнительного листа заявителю из-за невозможности взыскания.

Долги списываются за счет резерва — в бухучете обязательно его создавать по каждому сомнительному долгу (п. 70 Положения, утв. Приказом Минфина N 34н).

Когда безнадежная дебиторка списывается, это не значит, что она полностью аннулируется. Ее нужно отражать на забалансовом счете в течение 5 лет с даты отнесения за баланс, чтобы контролировать возможность ее взыскать.

Бухучет списания дебиторской задолженности

Долги дебиторов образуются на разных счетах учета в зависимости от того, кто дебитор компании, например:

- счет 60 — поставщик;

- счет 62 — клиент;

- счета 68, 69 — госорганы;

- счет 70 — работник;

- счет 75 — учредитель;

- счет 76 — иной дебитор;

- другие счета.

Появление дебиторки проходит по дебету (Дт) этих счетов, а списание — по кредиту (Кт).

Списание дебиторской задолженности

|

Дата |

Дебет |

Кредит |

Сумма БУ |

Сумма НУ |

Наименование операции |

|

|

Дт |

Кт |

|||||

|

6 июня |

91.2 |

63 |

50 000 |

Сформировали резерв по сомнительной задолженности | ||

| 15 июня |

63 |

60 (62, 71, 73 и др.) |

50 000 |

Списали дебиторский долг за счет резерва | ||

| 15 июня |

007 |

50 000 |

Списанную задолженность указали за балансом | |||

|

30 августа |

51 |

60 (62, 71, 73 и др.) |

30 000 |

Списанную ранее дебиторку должник оплатил | ||

|

30 августа |

60 (62, 71, 73 и др.) |

91 |

30 000 |

Полученную задолженность отнесли к прочим доходам | ||

|

30 августа |

007 |

30 000 |

Списали с забалансового счета задолженность, оплаченную дебитором | |||

Списанная дебиторская задолженность не указывается в балансе, поскольку после списания она отражается только на забалансовом счете.

Списание дебиторской задолженности в 1С:Бухгалтерия ред. 3.0

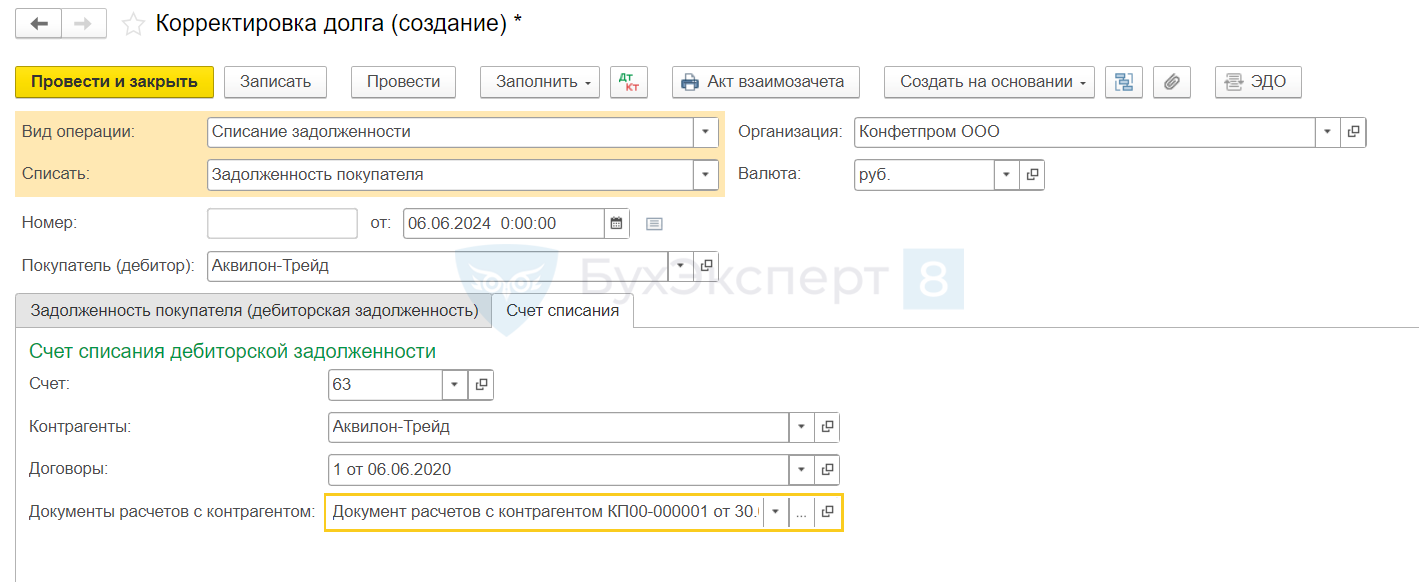

Покажем, как в 1С:Бухгалтерия ред. 3.0 списать долг дебитора через резерв по сомнительной задолженности. Изначально в учетной политике поставьте галочку, что этот резерв формируется.

Когда он создан по клиенту, зайдите в Продажи и выберите Корректировка долга.

Затем сформируйте новый документ, указав Вид операции — Списание задолженности. Заполните все поля, а во вкладке Счет списания укажите счет 63.

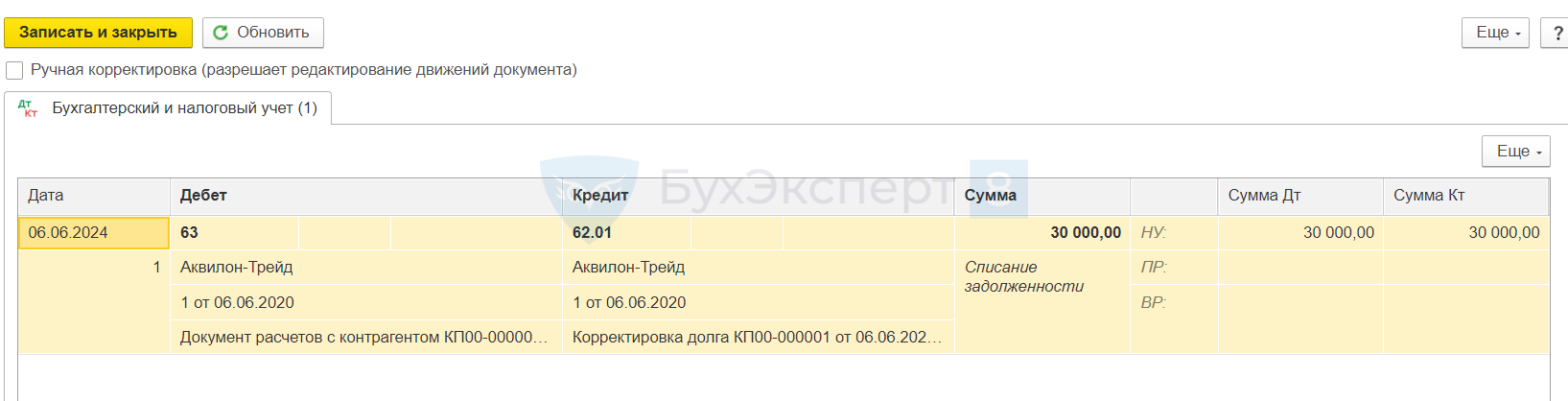

При проведении документа создается корреспонденция по списанию безнадежной дебиторской задолженности за счет резерва.

Кратко о списании дебиторской задолженности

- Дебиторская задолженность списывается, когда завершился срок исковой давности по ней или взыскание долга нереально.

- Перед списанием осуществляется инвентаризация дебиторки для обнаружения безнадежных долгов и оформляется соответствующая документация.

- При списании размеры дебиторских долгов переносятся на забалансовый счет и в балансе не отображаются.

- На забалансовом счете долги отображаются 5 лет, в течение которых может появиться возможность взыскать долг с дебитора.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете