Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Дебиторская задолженность — показатель, присутствующий в учете и отчетности практически всех коммерсантов. Она может быть просроченной, сомнительной и даже безнадежной.

В статье расскажем:

- что такое дебиторская задолженность и как она образуется;

- по каким признакам классифицируют дебиторскую задолженность;

- как отразить долги дебиторов в бухучете и отчетности;

- как и для чего нужно работать с дебиторкой.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Дебиторская задолженность — это…

- Причины появления дебиторской задолженности

- Различия между дебиторской и кредиторской задолженностью

- Классификация дебиторской задолженности

- Контроль дебиторской задолженности

- Снижение дебиторской задолженности

- Учет и списание дебиторской задолженности

- Образование дебиторской задолженности в 1С:Бухгалтерия ред. 3.0

- Кратко о дебиторской задолженности: что это и как она отражается в бухучете и балансе

Дебиторская задолженность — это…

Дебиторская задолженность представляет собой суммы средств или обязательств, которые компаниям и ИП должны другие субъекты финансово-экономической деятельности — клиенты, работники, бюджет, контрагенты и т.п.

В таких случаях используются два понятия:

- Дебитор — тот, кто должен уплатить денежные средства или исполнить обязательства.

- Кредитор — тот, кому должны денежные средства и иные обязательства.

Соответственно, когда кто-то должен компании деньги или выполнение иных обязательств, эта задолженность у нее называется дебиторской.

Дебиторская задолженность — не всегда исключительно денежный долг. В общем смысле под ней понимаются все неисполненные обязательства дебитора.

Пример

Компания перечислила поставщику 100% предоплаты за материалы, которые пока не отгружены. В этот момент у поставщика появляется обязательство отгрузить конкретный объем товаров в адрес покупателя, а в учете последнего появляется дебиторская задолженность по не поставленным товарам. Компания-покупатель в данном случае признается для поставщика кредитором.

Другие примеры дебиторской задолженности:

- выплата аванса за поставку товаров, работ, услуг;

- отгрузка товаров, работ, услуг покупателю с условием отсрочки платежа;

- переплата по бюджетным платежам (налоги, сборы, страховые взносы и др.);

- выдача займа работнику или иному лицу, в том числе юрлицу или ИП;

- выдача сотруднику денег под отчет;

- переплата по заработной плате;

- подтверждение контрагентом неустойки;

- другие ситуации.

Неустойка признается дебиторской задолженностью, если она признана контрагентом или по ней получено решение суда о ее взыскании (п. 76 Положения по ведению бухучета, регламентированного Приказом Минфина от 29.07.1998 N 34н).

Причины появления дебиторской задолженности

Дебиторская задолженность (ДЗ) образуется по разным причинам. Одна из них — разные моменты времени выполнения обязательств сторонами друг перед другом.

Пример

01.04.2024 работодатель выдал сотруднику беспроцентный заем, который тот должен вернуть 01.09.2024. Заемщик выдал деньги в один момент времени, а получит их назад позже. Из-за различий в моментах времени появилась ДЗ — работник является дебитором, пока полностью не покроет свои обязательства перед работодателем в части возврата займа.

На момент возникновения ДЗ влияет своевременное/несвоевременное оформление и подписание подтверждающих документов и недобросовестное поведение дебиторов. Пока у исполнителя отсутствует документальное подтверждение факта приемки заказчиком выполненных работ (услуг), ДЗ в его учете не возникает, а отражаются затраты, связанные с исполнением договора.

Пример

Компания оказала услугу, но клиент считает ее некачественной, а потому отказывается подписывать акт оказанных услуг. Проводятся экспертизы и разбирательство в суде, а задолженность в этот период присутствует, но только номинально, а не в учете. Если клиент признает за собой долг или суд установит это своим решением, задолженность становится реальной ДЗ и отражается в учете.

В некоторых случаях рост дебиторской задолженности указывает на то, что компания имеет деловую активность и расширяет свои масштабы. Однако постоянное увеличение дебиторки негативно сказывается на ведении деятельности, поскольку компания своевременно не получает деньги, которые могла бы направлять на рост и развитие бизнеса.

Различия между дебиторской и кредиторской задолженностью

Кредиторская задолженность — это обратная ситуация, когда компания должна кому-то денежные средства или не выполнила перед кем-то свои обязательства, например, перед сотрудниками, контрагентами, бюджетом и т.п.

Примеры кредиторской задолженности:

- получение аванса за поставку товаров, работ, услуг;

- получение товаров, работ, услуг от поставщика с условием отсрочки платежа;

- начисления по бюджетным платежам (налоги, сборы, страховые взносы и др.);

- получение займа или кредита;

- начисление заработной платы;

- подтверждение неустойки перед контрагентом;

- другие ситуации.

Наличие дебиторской и кредиторской задолженности — это две противоположные ситуации. В первом случае вам должны, во втором случае — вы должны.

Классификация дебиторской задолженности

Дебиторская задолженность классифицируется по различным признакам:

- По вероятности погашения она бывает сомнительной и безнадежной.

Сомнительной считается задолженность, когда она не обеспечена залогом, поручительством или банковской гарантией и которую не погасили сейчас и не погасят в срок (п. 70 Положения по ведению бухучета). В налоговом учете сомнительной считается задолженность, по которой нет обеспечения и погашения в установленный срок (п. 1 ст. 266 НК РФ).

Безнадежной считается задолженность, когда по долгу закончился общий срок исковой давности (3 года по ст. 196 ГК РФ), постановлением судебного пристава подтверждена невозможность его взыскания из-за отсутствия имущества у должника или установления местонахождения должника и его имущества, дебитор является банкротом или долг относится к ликвидированным дебиторам (п. 2 ст. 266 НК РФ). - По сроку погашения ДЗ бывает краткосрочной и долгосрочной. В первом случае срок погашения составляет до одного года, а во втором случае — больше года.

- По типу погашения задолженность бывает срочной и просроченной. Первая — это задолженность, по которой не наступил срок погашения. По другому ее еще называют нормальной. Вторая — это задолженность, по которой нарушен срок погашения.

- По дебиторам ДЗ классифицируется в зависимости от должника:

- по поставщикам — когда внесли предоплату или аванс в счет предстоящей отгрузки товаров, работ, услуг;

- по покупателям — когда отгрузили товары, работы, услуги в счет предстоящей оплаты;

- по госорганам — когда переплатили по обязательным платежам в бюджет (налогам, сборам, страховым взносам и т.п.);

- по сотрудникам — когда выдали работнику заем, деньги под отчет, переплатили зарплату или когда сотрудник нанес материальный ущерб компании;

- по учредителям — когда они не оплатили уставный капитал.

Компания может самостоятельно установить классификацию дебиторской задолженности во внутренней документации, чтобы ею было проще управлять. Часто это необходимо для ведения грамотного управленческого учета.

Контроль дебиторской задолженности

Важно постоянно контролировать величину и состав дебиторской задолженности, поскольку объем неполученных компанией долгов дебиторов напрямую влияет на возможность нормального ведения ею коммерческой деятельности и способность расплачиваться по своим обязательствам.

Для этого нужно:

- Контролировать даты погашения задолженности, чтобы отслеживать платежную дисциплину должников — компания может рассылать дебиторам напоминания о необходимости соблюдения срока уплаты (рискованно доверять в этом вопросе самим дебиторам, которые в меньшей степени заинтересованы в оплате своей задолженности, чем компания-кредитор).

- Систематически проводить инвентаризацию долгов, которая может осуществляться как по инициативе компании в течение года, так и обязательно при формировании годовой отчетности или реорганизации субъекта.

Через инвентаризацию можно обнаружить сомнительную и безнадежную дебиторку. С первой можно работать в обычном режиме (добиваться ее погашения, взаимодействуя с кредитором), а вот вторую придется либо затребовать через суд, либо списать с учета по определенным правилам. - Регулярно отслеживать платежеспособность и банкротство дебиторов (как новых, так и действующих) —в процессе деятельности у любой организации может измениться ее финансовая устойчивость, что влияет на взаимоотношения с кредиторами и на возможность погасить перед ними долги. Особенно важно проверять дебиторов на предмет их ликвидации или банкротства, а также на наличие информации о них в картотеке арбитражных дел.

Снижение дебиторской задолженности

Уменьшение размера дебиторской задолженности позволяет повысить финансовую устойчивость компании. Для этого используются разные способы, в том числе:

- применение страховых и банковских инструментов для обеспечения своевременной оплаты;

- продажа дебиторской задолженности другим компаниям.

Для снижения уровня дебиторской задолженности контрагентов можно использовать инструменты:

- Уступка права требования (цессия), при которой дебиторская задолженность продается (ст. 388 — 390 ГК РФ). Когда заключают договор цессии, производится смена кредитора. Процедура может иметь как возмездный, так и безвозмездный характер. При первом варианте новый кредитор (цессионарий) покупает задолженность не по номинальной стоимости, а несколько ниже. Дело в том, что он принимает на себя риски невозврата дебиторской задолженности, а потому запрашивает скидку при покупке прав требования долга. В этом случае компания, которая является продавцом по сделке (цедент), получает реальные деньги, однако в меньшем размере, чем сумма продаваемой дебиторской задолженности.

Пример

Компания ООО «Первая» поставила клиенту ООО «Вторая» материалы, но деньги за поставку в размере 1,5 млн руб. сразу не получила, потому что действует отсрочка платежа — 3 месяца. Она решает не ждать срока и продает дебиторку компании ООО «Третья».

В договоре указано, что скидка (дисконт) составляет 10%, поскольку у компании ООО «Вторая» неплохое финансовое положение. По договору цессии компания ООО «Третья» должна заплатить компании ООО «Первая» 1,35 млн руб. (долг за вычетом скидки 10%).

- Факторинг — похож на цессию, но новым кредитором является не простая коммерческая организация, а банк или специальная факторинговая компания. В сделке участвует третья сторона, которая оплачивает поставку за покупателя, а затем получает с него деньги или самостоятельно взыскивает с него образовавшуюся задолженность. При факторинге варианты оплаты могут быть разные — и сразу вся оплата за поставку, и ее частичное закрытие в несколько этапов. Все условия прописываются в договоре факторинга. Банк или факторинговая компания получают комиссию при участии в сделке.

- Вексельная оплата, при которой в счет оплаты покупателем предъявляется вексель — долговая ценная бумага на право векселедержателя потребовать от векселедателя конкретную сумму денег в установленный срок. Этот вексель компания может продать другому кредитору, и уже он будет вправе предъявить его дебитору для получения оплаты.

Кроме того, можно использовать страхование дебиторской задолженности. Однако это инструмент не уменьшения размера дебиторки, а устранения рисков перехода нормального долга в категорию просроченного. Страховщик является гарантом того, что дебитор оплатит свою задолженность в оговоренные сроки. Если по каким-то причинам он не погасит долги, тогда оплата в компанию поступит от страховщика, и тогда он сам уже будет истребовать задолженность с дебитора.

Другим вариантом страхования рисков является банковская гарантия. Это гарантийный документ банка, который выступает гарантом по сделке и обеспечивает выполнение обязательств дебитора. Если должник не сможет рассчитаться по своим обязательствам, за него это сделает банк-гарант, а потом самостоятельно будет решать вопрос с долгом. Часто банковские гарантии используют в сфере госзакупок.

Учет и списание дебиторской задолженности

Поскольку при возникновении у компании дебиторской задолженности могут участвовать разные лица, в бухучете применяются различные счета: сч. 60 по поставщикам, сч. 62 по покупателям, сч. 68 по бюджетным платежам, сч. 70 по сотрудникам, сч. 75 по учредителям, сч. 76 по прочим дебиторам и кредиторам и др.

Образование дебиторской задолженности отражается по дебету этих счетов, а погашение либо списание — по кредиту.

В компании может быть дебиторка с закончившимся сроком исковой давности, которую невозможно взыскать. Ее разрешено списывать в бухучете на прочие расходы или в счет резерва по сомнительным долгам, если предварительно компания его создала.

Когда дебиторская задолженность списана, она учитывается на забалансовом счете в течение 5 лет (п. 77 Положения по ведению бухучета). Как предполагается, в течение этого срока финансовое положение дебитора может улучшиться, и он сможет закрыть свою задолженность.

Примеры бухгалтерских проводок:

Учет дебиторской задолженности

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Образование дебиторской задолженности | ||||||

| 1 августа | 60 | 51 | 200 000 | Перечислили аванс поставщику за материалы | ||

| 7 августа | 62 | 90.1 | 300 000 | Отгрузили покупателю товары | ||

| 20 августа | 70 | 50, 51 | 15 000 | Выплатили аванс сотруднику за первую половину месяца | ||

| 21 августа | 71 | 50, 51 | 2 000 | Выдали деньги сотруднику под отчет | ||

| 25 августа | 73 | 94 | 3 000 | Отразили задолженность сотрудника при недостаче по его вине | ||

| 25 июля | 75 | 80 | 10 000 | Отразили задолженность учредителя при оплате своей доли в уставном капитале | ||

| Погашение дебиторской задолженности | ||||||

| 3 августа | 10 | 60 | 200 000 | Поставщик отгрузил товары | ||

| 10 августа | 51 | 62 | 300 000 | Покупатель перечислил оплату за товары | ||

| 31 августа | 20 | 70 | 30 000 | Начислили зарплату сотруднику за месяц | ||

| 21 августа | 76 | 71 | 2 000 | Сотрудник отчитался за подотчетные деньги | ||

| 30 августа | 50 | 73 | 3 000 | Сотрудник возместил в кассу сумму недостачи | ||

| 26 июля | 51 | 75 | 10 000 | Учредитель оплатил свою долю в уставном капитале | ||

| Списание дебиторской задолженности | ||||||

| 1 августа | 91.2 | 63 | 100 000 | Создали резерв по сомнительным долгам | ||

| 15 августа | 63 | 60 (62, 71, 73 …) | 50 000 | Списали дебиторскую задолженность за счет резерва | ||

| 15 августа | 91.2 | 60 (62, 71, 73 …) | 50 000 | Списали дебиторскую задолженность на прочие расходы | ||

| 15 августа | 007 | 50 000 | Списанную дебиторскую задолженность отразили на забалансовом счете | |||

Дебиторская задолженность — это актив компании. В балансе ее сумма указывается по строке 1230 «Дебиторская задолженность» раздела II «Оборотные активы». По этой строке не отражают суммы дебиторки, которые списаны и учитываются на забалансовом счете.

Образование дебиторской задолженности в 1С:Бухгалтерия ред. 3.0

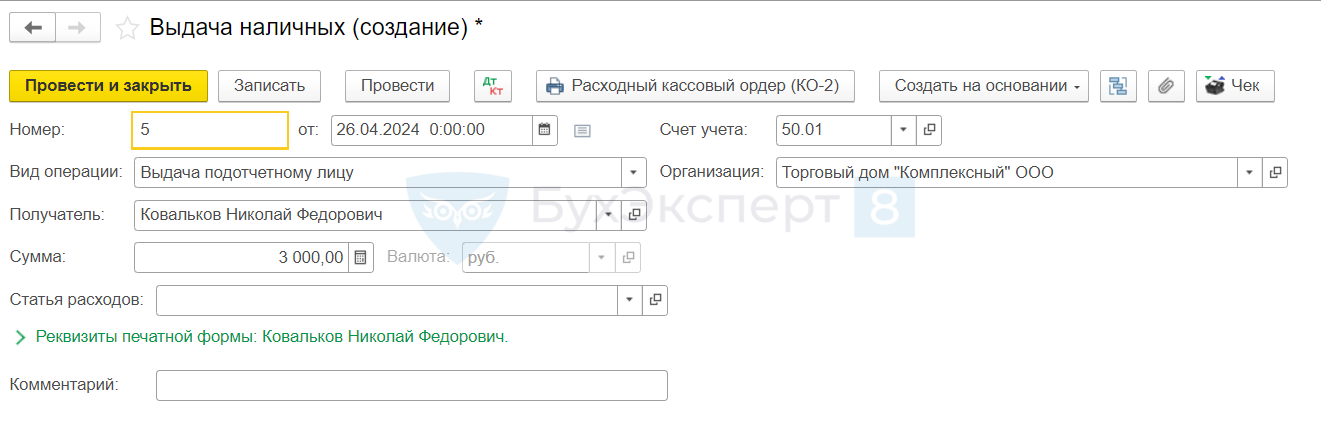

Покажем, как в 1С: Бухгалтерия ред. 3.0 образуется дебиторская задолженность — на примере расчетов с подотчетными лицами.

Для выдачи подотчетных денег в меню Банк и касса выберите кассовые документы.

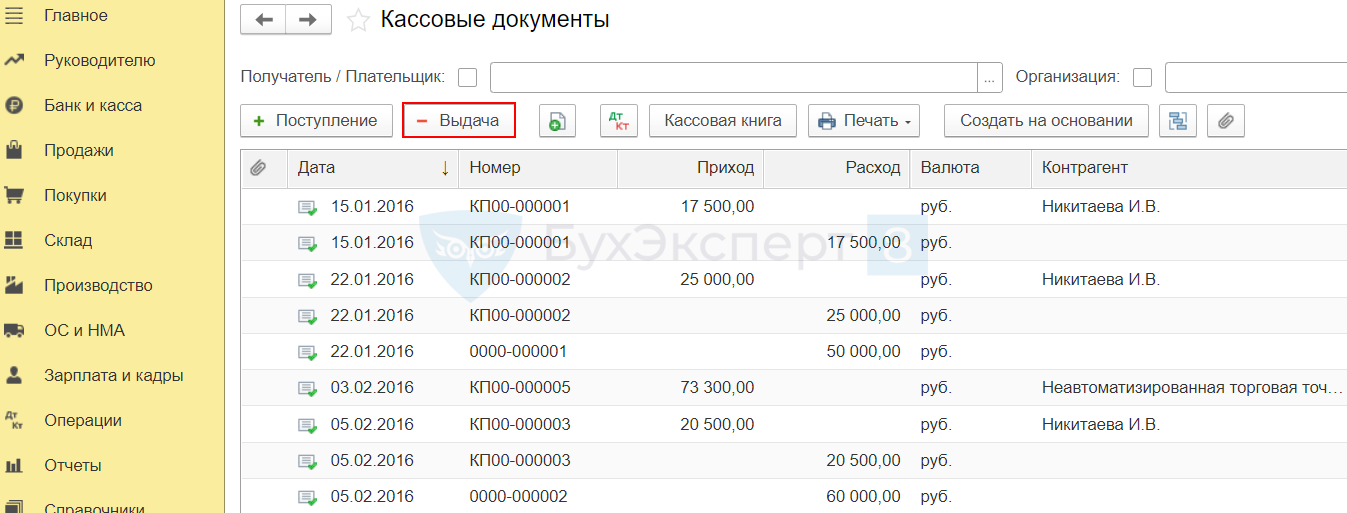

Далее нажимаете кнопку Выдача.

Заполните все данные, в том числе укажите Вид операции — Выдача подотчетному лицу.

Таким образом вы сформируете Расходный кассовый ордер (КО-2) на выдачу денег под отчет. В программе будет образована дебиторская задолженность подотчетного лица. Когда он сдаст авансовый отчет или вернет неизрасходованные деньги, дебиторка по нему закроется.

Кратко о дебиторской задолженности: что это и как она отражается в бухучете и балансе

- Дебиторская задолженность — это обязательство контрагентов, поставщиков, покупателей, сотрудников и иных лиц по оплате денежных сумм либо выполнению для компании работ (услуг).

- Дебиторская задолженность классифицируется по сроку погашения, видам дебиторов, вероятности оплаты и другим признакам.

- Компании важно следить за изменением показателя дебиторской задолженности, поскольку это напрямую влияет на ее финансовое положение.

- Дебиторка учитывается с использованием разных счетов в зависимости от того, кто является дебитором (60, 62, 68, 70, 76 и других). В балансе она отражается по строке 1230 раздела II «Оборотные активы.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете