В соответствии с Письмом ФНС РФ от 28.12.2017 N ГД-4-11/26795@ организации, уплачивающие страховые взносы по общеустановленному тарифу, и одновременно применяющие УСН и систему налогообложения в ЕНВД, должны заполнять одно Приложение 1 к Разделу 1 расчета с указанием любого кода тарифа «01», «02», «03». Обосновывают это чиновники тем, что кодам тарифа плательщика «01», «02», «03» соответствует один и тот же тариф взносов и код категории застрахованного лица «НР».

Соответствующие изменения были реализованы в программах «1С»: ЗУП 3.1.4.164, ЗУП 2.5.127.1, и запланированы к реализации в Бухгалтерии 3.0.58.

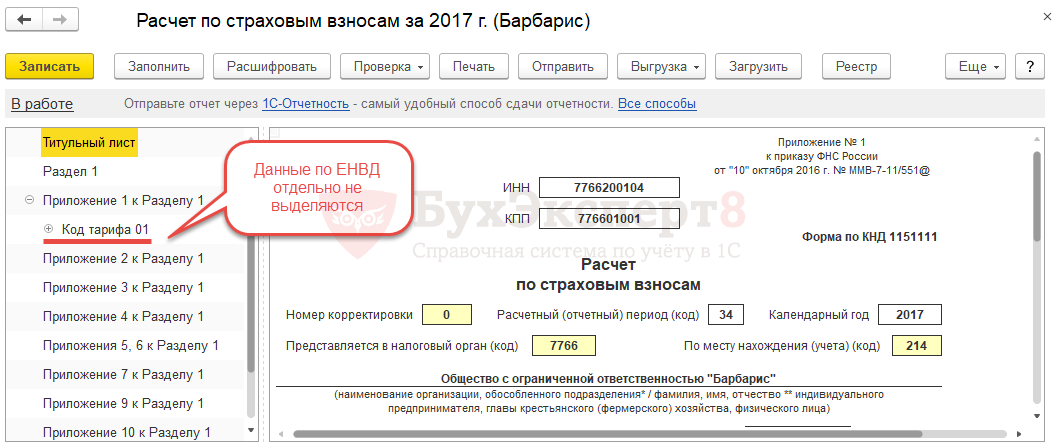

Отметим, что в программах «1С» в РСВ не выделяются отдельно данные по ЕНВД не только при УСН, но и при основной системе налогообложения, все сведения показываются в едином Разделе 1 с кодом «01».

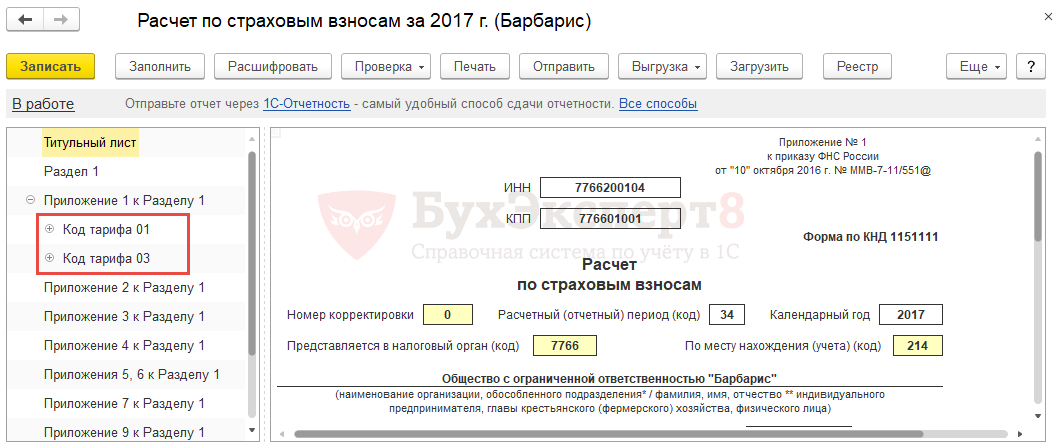

Например, организация «Барбарис» применяет ОСНО + ЕНВД, взносы уплачивает по основному тарифу.

Ранее расчет по взносам заполнялся так:

Выплаты по ЕНВД деятельности отображались в Приложении 1 по коду тарифа 03.

Получите понятные самоучители 2026 по 1С бесплатно:

Теперь все данные в расчете по взносам как по ОСНО, так и ЕНВД отображаются в расчете по страховым взносам по коду тарифа 01:

Обратите внимание, что изменения повлияют на проверку контрольных соотношений: не пройдет сверка данных отчета за 9 месяцев и отчета за 2017 год. По информации от разработчиков 1С, в этом случае ничего делать и исправлять не нужно, так как со следующего квартала все выровняется.

См. видео по теме:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за полезную информацию.