Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности отражения в 1С операций налогового агента по НДС и налогу на прибыль (далее — НА) при приобретении услуг у иностранца. Расскажем, какими документами и в каком порядке пользоваться, чтобы автоматизировать работу в программе.

Теоретические основы рассмотрены отдельно:

- Особенности учета у налогового агента при приобретении услуг у иностранца

- Определение места реализации услуг иностранцами

- Налоговый агент по налогу на прибыль при покупке услуг по проведению мероприятий у иностранного контрагента

Обновленный алгоритм Налоговый агент по НДС и налогу на прибыль при покупке услуг у иностранца с постоплатой в 1С здесь >>

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Налоговый агент при приобретении услуг у иностранца

- Пошаговая инструкция

- Настройка функциональности

- Договор с иностранной компанией на оказание услуг

- Отражение в учете консультационных услуг

- Перечисление оплаты поставщику

- Выставление СФ в качестве налогового агента

- Корректировка НДС, курсовой разницы и расчетов с иностранным поставщиком

- Уплата налога на прибыль в бюджет налоговым агентом

- Принятие НДС к вычету, уплаченного налоговым агентом

- Уплата НДС в бюджет налоговым агентом

В 2023-2024 годах курсовые разницы для налога на прибыль признаются по мере погашения задолженности (Федеральный закон от 26.03.2022 N 67-ФЗ.). Подробности в статье >>

Налоговый агент при приобретении услуг у иностранца

09 февраля Организация-плательщик НДС заключила лицензионный контракт с иностранной компанией на пользование программой на сумму:

- 12 000 CNY — без учета НДС;

- 14 400 CNY — с учетом НДС.

Организация выступает налоговым агентом по:

- НДС (п. 2 ст. 161 НК РФ);

- налогу на прибыль (п. 1 ст. 310 НК РФ).

27 февраля услуги оказаны.

29 февраля Организация перечислила оплату в размере 9 600 CNY за вычетом удержанного налога на прибыль (20%).

Условные курсы для оформления примера:

- 01 февраля — 13,00 руб./CNY;

- 27 февраля — 13,50 руб./CNY;

- 29 февраля — 13,80 руб./CNY.

Организация сдает ежеквартальную отчетность по налогу на прибыль.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с иностранной компанией на оказание услуг | |||||||

| 09 февраля | Договор на предоставление лицензионных прав (п.2 ст.161 НК РФ) | Справочник Договоры | |||||

| Отражение в учете услуг иностранного поставщика | |||||||

| 27 февраля | 26 | 60.21 | 162 000 | 162 000 | 162 000 | Учет затрат на услуги | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 19.04 | 76.НА | 32 400 | Принятие к учету НДС | ||||

| Перечисление оплаты иностранному поставщику | |||||||

| 29 февраля | 91.02 | 60.21 | 3 600 | 3 600 | 3 600 | Переоценка валютных остатков | Списание с расчетного счета — Оплата поставщику |

| 52 | 91.01 | 8 000 | 8 000 | Переоценка валютных остатков на валютном счете | |||

| 60.21 | 52 | 132 480 | 132 480 | Перечисление оплаты поставщику | |||

| 19.04 | 76.НА | 576 | Корректировка НДС | ||||

| Выставление СФ в качестве налогового агента | |||||||

| 29 февраля | 76.НА | 68.32 | 33 120 | Выставление СФ налоговым агентом | Счет-фактура выданный налогового агента |

||

| 33 120 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||||

| Корректировка НДС, курсовой разницы и расчетов с иностранным поставщиком | |||||||

| 29 февраля | 60.21 | 76.09 | 33 120 | 33 120 | 33 120 | Удержание налога на прибыль из дохода иностранца | Операция, введенная вручную |

| 76.09 | 68.10 | 33 120 | Отражение налога на прибыль к уплате | ||||

| 91.02 | 60.21 | 720 | 720 | Переоценка валютных остатков в НУ | |||

| 19.04 | 76.НА | 144 | Корректировка НДС | ||||

| Уплата налога на прибыль в бюджет налоговым агентом | |||||||

| 28 марта | 68.10 | 68.90 | 33 120 | Включение удержанного налога на прибыль в совокупную обязанность на ЕНС | Уведомление об исчисленных суммах налогов | ||

| 68.90 | 51 | 33 120 | Уплата налога на прибыль в бюджет в составе ЕНП | Списание с расчетного счета — Уплата налога | |||

| Принятие НДС к вычету, уплаченного налоговым агентом | |||||||

| 31 марта | 68.02 | 19.04 | 33 120 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| 33 120 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||||

| Уплата НДС в бюджет налоговым агентом | |||||||

| 02 мая 28 мая 28 июня |

68.32 | 68.90 | 11 040 | Включение 1/3 начисленного НДС в совокупную обязанность на ЕНС | Операция по единому налогвому счету — Налоги (начисление) |

||

| 68.90 | 51 | 11 040 | Уплата 1/3 НДС в бюджет в составе ЕНП | Списание с расчетного счета — Уплата налога |

|||

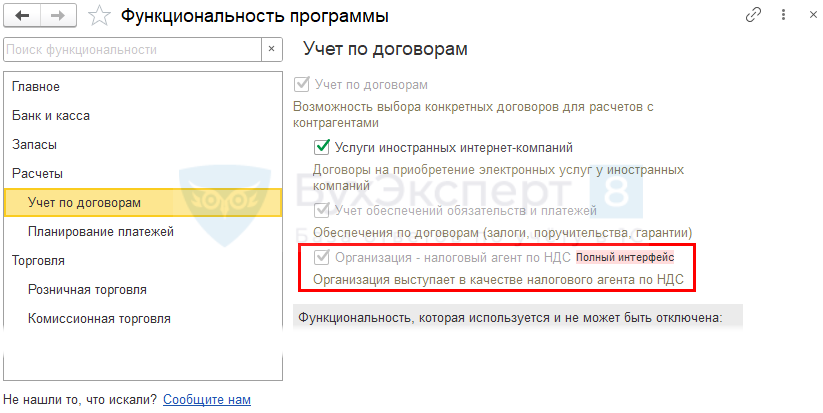

Настройка функциональности

В разделе Главное — Функциональность — Учет по договорам установите флажок Организация — налоговый агент по НДС.

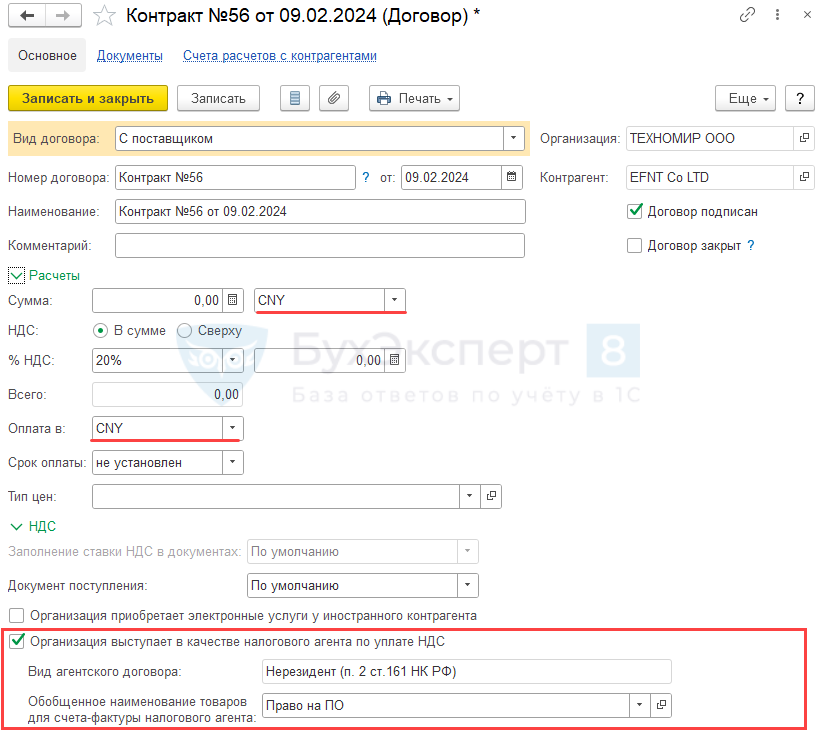

Договор с иностранной компанией на оказание услуг

При приобретении услуг (работ) у иностранца карточка Договоры в 1С заполняется так:

- в разделе Расчеты:

- Сумма — CNY (валюта, в которой заключен договор);

- Оплата в — CNY (валюта платежа);

- в разделе НДС:

- установлен флажок Организация выступает в качестве налогового агента по уплате НДС;

- Вид агентского договора — Нерезидент (п. 2 ст. 161 НК РФ);

- Обобщенное наименование товаровдля счета-фактуры налогового агента — наименование, указываемое в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура выданный налогового агента, выбирается из справочника Номенклатура.

Если в документе Счет-фактура выданный налогового агента формулировка в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в графу 1 печатной формы СФ будет выводиться информация из графы Содержание услуги, доп. сведения.

Требования и порядок заполнения наименования оказанных услуг (работ) в СФ установлены в п.п. 5, 5.1 ст. 169 НК РФ и п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 N 1137.

Выбор аналитики Вид агентского договора Нерезидент (п. 2 ст. 161 НК РФ) в карточке Договоры с поставщиком влияет на корректное заполнение декларации по НДС.

В Разделе 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» по стр. 070 будет заполнен код 1011721 (Приказ ФНС от 12.12.2022 N ЕД-7-3/1191@).

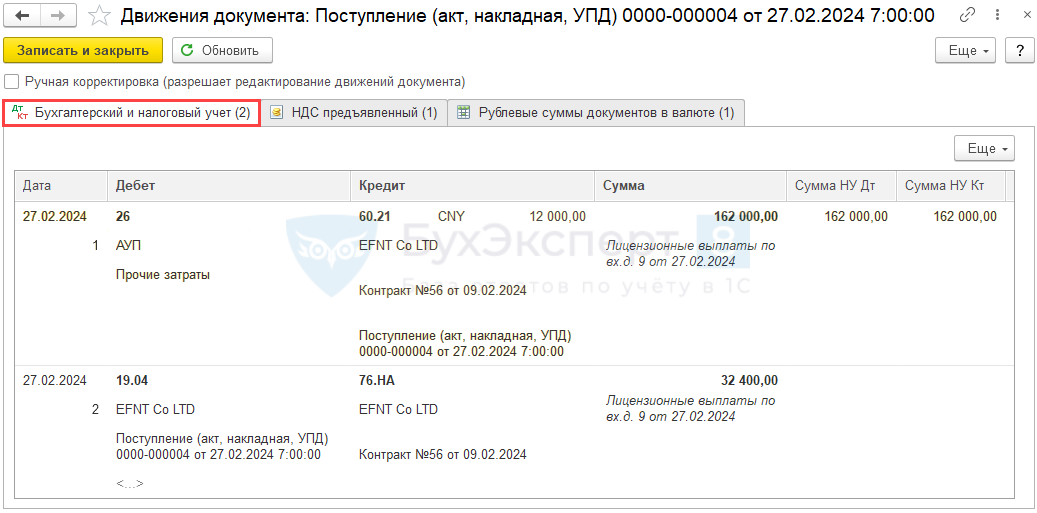

Отражение в учете консультационных услуг

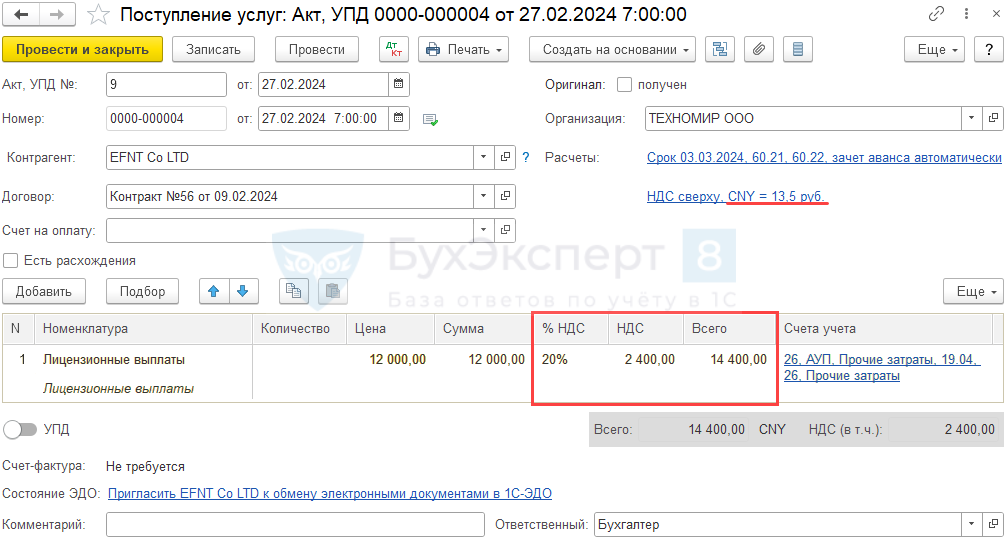

Оказание услуг оформите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки — Поступление (акты, накладные, УПД).

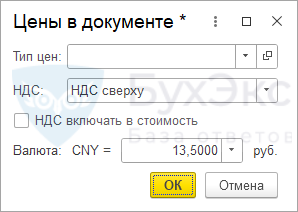

В форме Цены в документе устанавливается курс из справочника Валюты на дату отражения документа Поступление (акт, накладная, УПД).

Курс на дату оказания услуги используется только для пересчета неоплаченной части услуг. Оплаченная стоимость услуг учитывается по курсу предоплаты (абз. 2 п. 9 ПБУ 3/2006, абз. 4 п. 10 ст. 272 НК РФ).

В нашем примере для определения суммы в рублевом эквиваленте берется курс, указанный в форме Цены в документе из справочника Валюты.

В первичных документах от поставщика НДС нет, но в документе Поступление (акт, накладная, УПД) устанавливается ставка НДС 20 (20/120), и налоговым агентом самостоятельно выделяется сумма НДС.

В табличной части цены указываются в валюте, но в проводках суммы выражены в рублевом эквиваленте. Это связано с тем, что учет в РФ ведется в рублях, поэтому активы и обязательства в иностранной валюте подлежат пересчету в рубли (ПБУ 3/2006).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.21 — учет расходов на услуги иностранца;

- Дт 19.04 Кт 76.НА — принятие к учету НДС.

Перечисление оплаты поставщику

На конец каждого месяца проводите сверку с поставщиком — до закрытия месяца и установки Даты запрета редактирования. Если оплата им не получена, операции по оплате отразите на счете 57 — Как отразить возврат банком оплаты иностранцу в 1С?

Налоговый агент рассчитывает налог на прибыль иностранца, как произведение налоговой базы и ставки налога:

- ставка налога зависит от вида дохода и наличия международных соглашений по вопросам налогообложения (п. 1 ст. 7, п. п. 1, 3 ст. 310 НК РФ).

- налоговая база (в общем случае) — вся сумма дохода иностранной организации (п. 3 ст. 247, п. 1 ст. 274, п. 1 ст. 286 НК РФ) за вычетом сумм НДС, предъявленных покупателю услуг (Письмо Минфина от 17.01.2022 N 03-08-05/1946).

Налоговая база и налог рассчитываются в валюте выплаты дохода, налог пересчитывается по курсу на дату выплаты дохода (п. 5 ст. 309, п. 1 ст. 310 НК РФ).

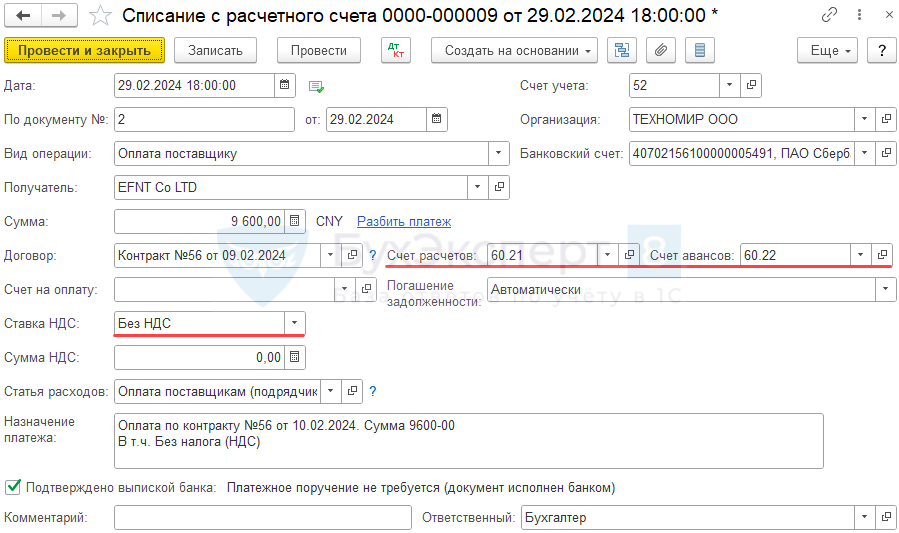

Перечисление оплаты иностранному поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

При выборе договора в валюте в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

При перечислении оплаты нерезиденту в поле Ставка НДС установите значение Без НДС.

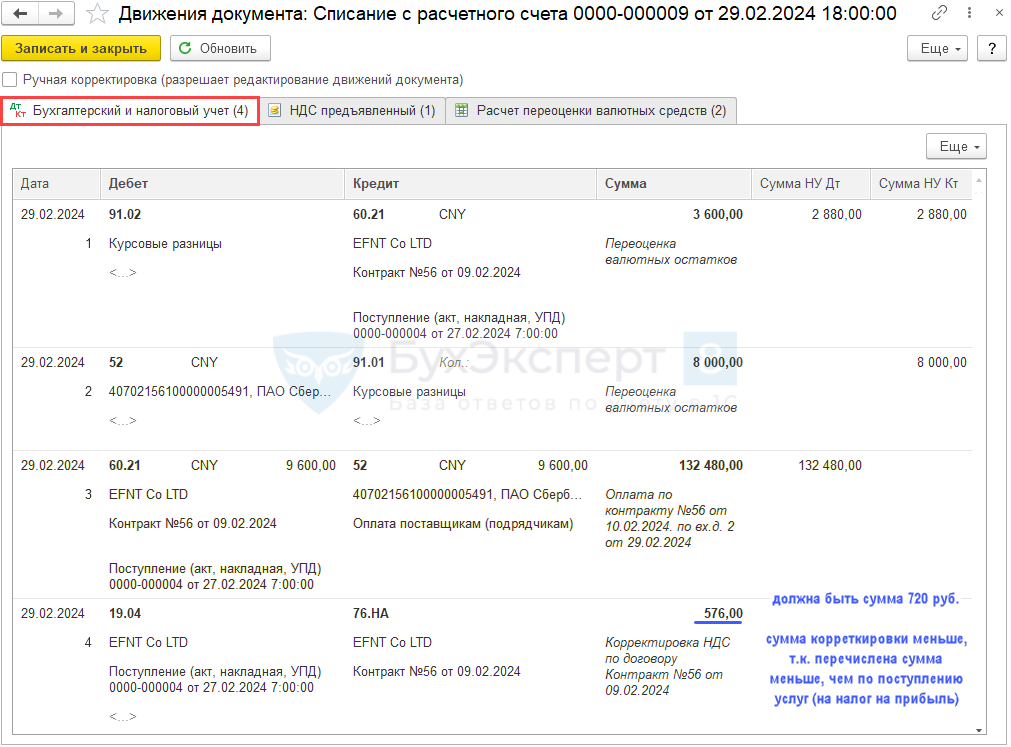

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности;

- Дт 60.21 Кт 52— оплата иностранному поставщику;

- Дт 19.04 Кт 76.НА — корректировка НДС налогового агента.

Проверка расчета переоценки валютных остатков в БУ.

Дата Событие Сумма (CNY) Курс ЦБ (CNY) Сумма (руб.) 27 февраля Кредиторская задолженность 12 000 13,5 162 000 29 февраля Переоценка на момент оплаты 12 000 13,8 165 600 29 февраля Курсовая разница 3 600 Проверка расчета переоценки валютных остатков в НУ.

Дата Событие Сумма (CNY) Курс ЦБ (CNY) Сумма (руб.) 27 февраля Кредиторская задолженность 9 600 13,5 129 600 29 февраля Переоценка на момент оплаты 9 600 13,8 132 480 29 февраля Курсовая разница 2 880 Переоценка в НУ осуществляется в сумме фактической оплаты задолженности, т. е. курсовая разница на 600 руб. меньше, чем в БУ. Недостающую сумму нужно скорректировать вручную — Шаг Корректировка НДС курсовой разницы и расчетов с иностранным поставщиком.

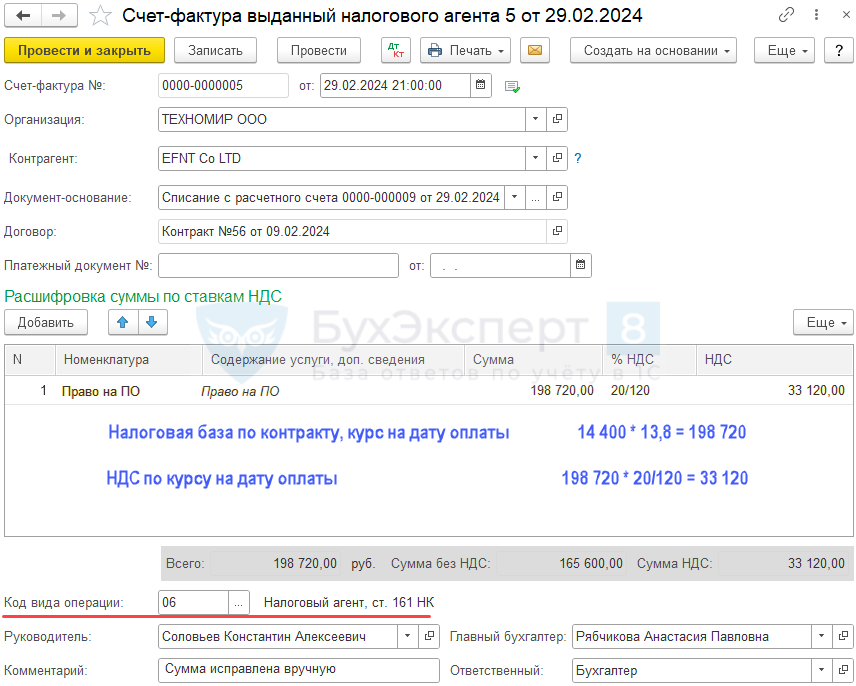

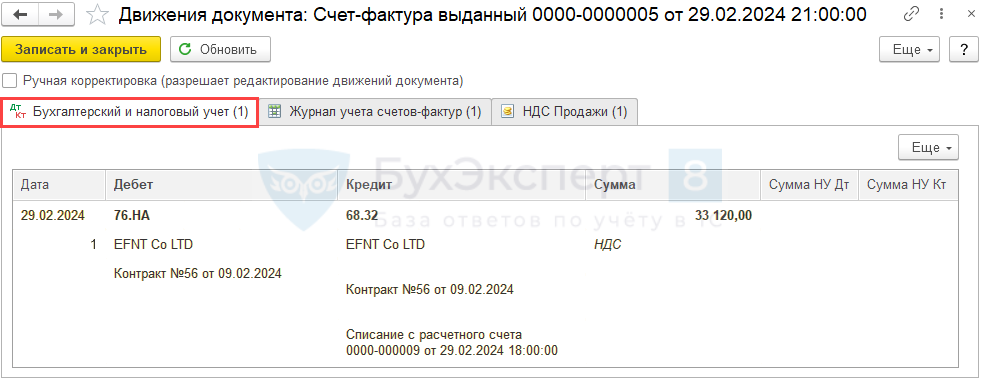

Выставление СФ в качестве налогового агента

НДС налогового агента рассчитывается по ставке 20/120 от суммы реализации с учетом НДС (п. 4 ст. 164 НК РФ).

При расчетах в валюте НДС исчисляется по курсу ЦБ РФ на дату перечисления оплаты иностранцу (п. 3 ст. 153, п. 3 ст. 166 НК РФ, Письмо Минфина от 03.05.2018 N 03-07-08/29875).

Создать документ Счет-фактура выданный вид Налоговый агент можно из документа Списание с расчетного счета вида операции Оплата поставщику по кнопке Создать на основании.

В счете-фактуре (далее СФ) в автоматическом режиме заполняется код вида операции ст. 161 НК РФ».

Доход перечислен за вычетом НДС и налога на прибыль, поэтому автоматически суммы формируются неверные. Сумму базы и НДС в СФ рассчитайте и исправьте вручную.

В поле Комментарий рекомендуем сделать об этом пометку.

Поле Платежный документ №…от документа Счет-фактура выданный заполнять не требуется, т. к. налог, удержанный налоговым агентом, с 2023 года не перечисляется одельно в момент удержания.

Проводки по документу

Документ формирует проводку:

- Дт 76.НА Кт 68.32 — начисление НДС налогового агента.

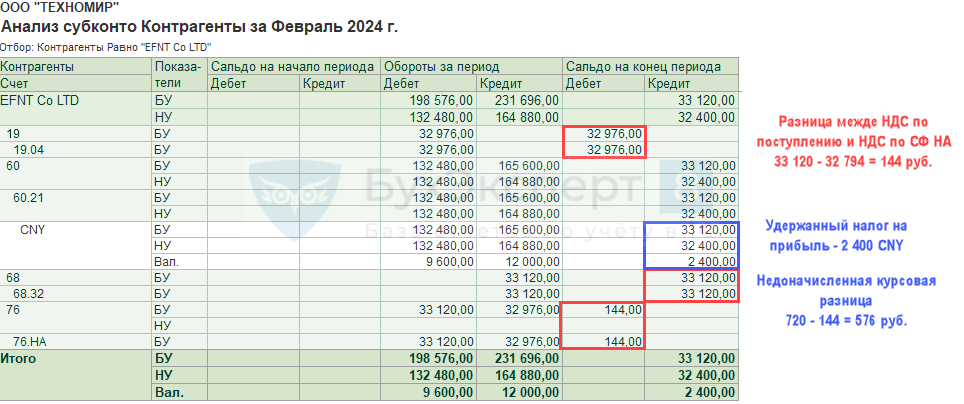

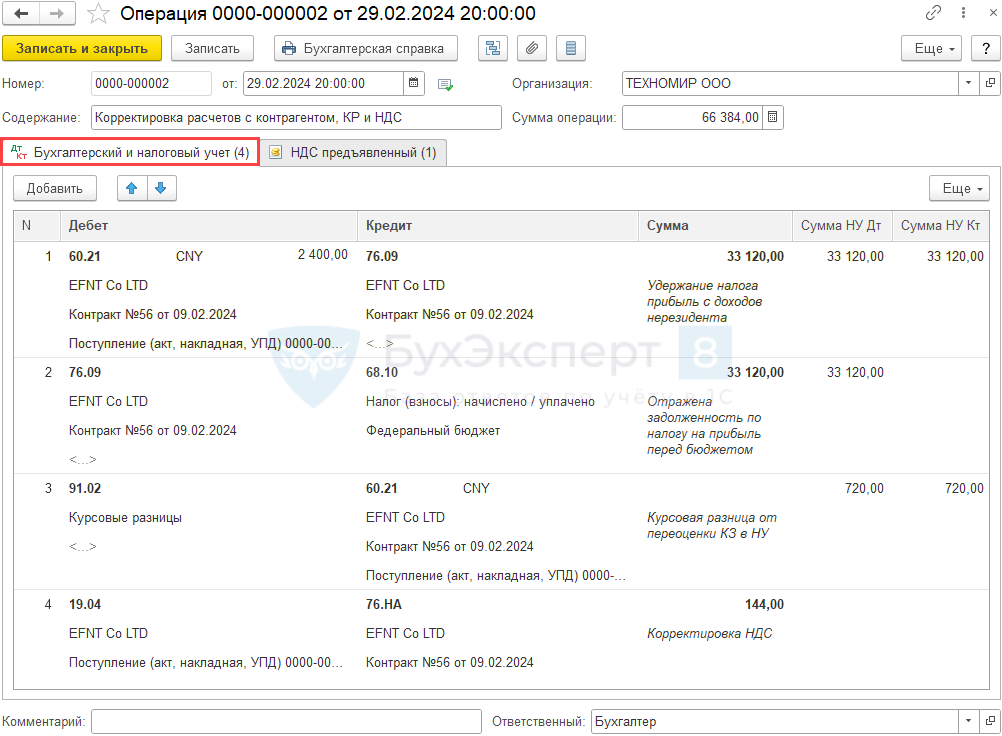

Корректировка НДС, курсовой разницы и расчетов с иностранным поставщиком

Проверьте расчеты с контрагентом по отчету Анализ субконто в разделе Отчеты.

В части расчетов с иностранцем возникла кредиторская задолженность в БУ в размере удержанного из его дохода налога на прибыль в сумме 33 120 руб. (2 400 CNY). Эту сумму нужно перенести на счет 68 и перечислить налог в бюджет.

В части курсовых разниц нужно доначислить в НУ курсовую разницу в размере 576 руб., недоначисленную автоматически из-за перечисления оплаты иностранцу за вычетом налога на прибыль:

- Дт 91.02 Кт 60.21.

В части НДС:

- 19.04 — НДС, принятый на учет без учета переоценки суммы, удержанной как налог на прибыль 32 976 руб.;

- 68.32 — НДС, исчисленный на дату формирования налоговой базы, в сумме 33 120 руб.

Разница в 120 руб. образовалась из-за того, что оплата поставщику проведена за вычетом удержанного налога на прибыль. В результате корректировка НДС в документе Списание с расчетного счета рассчиталась меньше на 144 руб. — с недоначисленной курсовой разницы по сумме удержанного налога на прибыль в 720 руб.:

Чтобы устранить расхождение, сделаем проводку на недостающую сумму:

- Дт 19.04 Кт 76.НА — корректировка НДС.

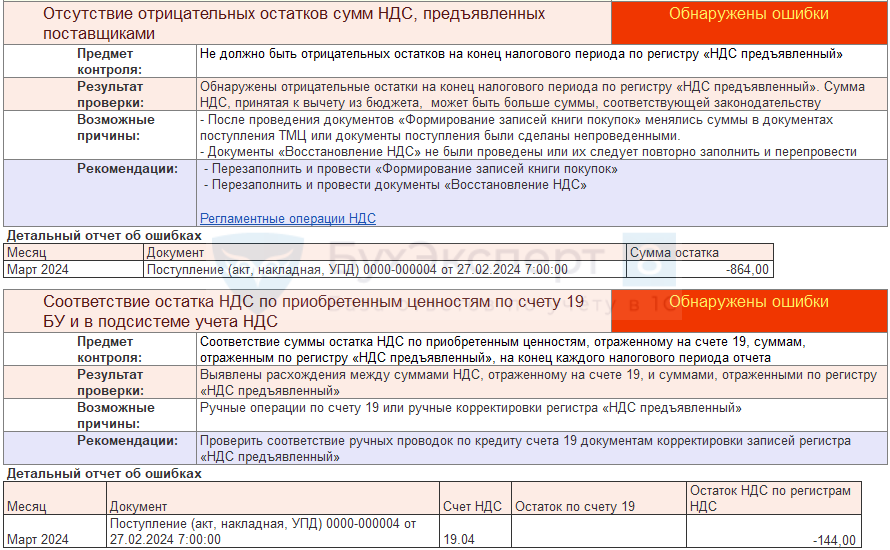

По этой же причине возникает расхождение по счетам БУ и регистрам НДС (Отчеты — Экспресс-проверка ведения учета).

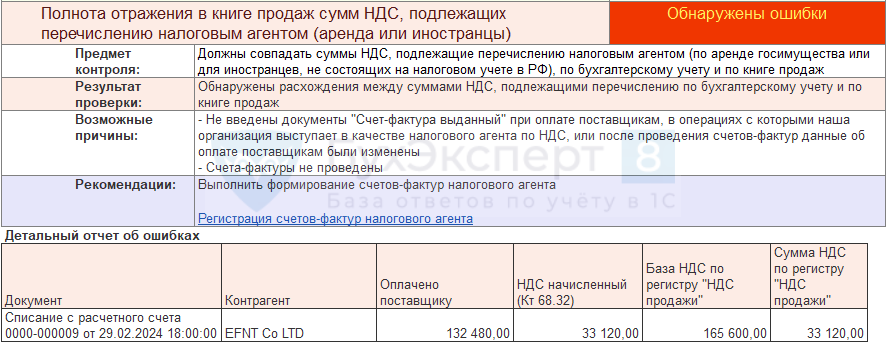

Разница между налоговой базой по НДС в регистре НДС продажи и фактически перечисленной оплатой также вызывает ошибку. Исправлять ее нет необходимости.

Создайте документ Операция, введенная вручную в разделе Операции.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- 1-я строка:

- Дебет — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»:

- Субконто 1 — иностранный контрагент;

- Субконто 2 — договор, по которому отражено поступление услуг;

- Субконто 2 — документ поступления;

- CNY — валюта расчетов;

- 2000— сумма удержанного налога в валюте;

- Кредит — 76.09 «Прочие расчеты с контрагентами»:

- Субконто 1 — иностранный контрагент;

- Субконто 2 — договор, по которому отражена оплата услуг;

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма налога на прибыль, удержанная у иностранца (в нашем примере — 33 120 руб.);

- Дебет — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»:

- 2-я строка:

- Дебет — 76.09 «Прочие расчеты с контрагентами»:

- Субконто 1 — иностранный контрагент;

- Субконто 2 — договор, по которому отражена оплата услуг;

- Кредит — 68.10 «Прочие налоги и сборы»:

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Субконто 2 — Федеральный бюджет;

- Сумма, Сумма НУ Дт — сумма налога на прибыль, удержанная у иностранца (в нашем примере — 33 120 руб.);

- Дебет — 76.09 «Прочие расчеты с контрагентами»:

- 3-я строка:

- Дебет — 91.02 «Прочие расходы»:

- Субконто 1 — статья прочих доходов и расходов с видом Курсовые разницы;

- Кредит — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»:

- Субконто 1 — иностранный контрагент;

- Субконто 2 — договор, по которому отражено поступление услуг;

- Субконто 2 — документ поступления;

- CNY — валюта расчетов;

- Сумма НУ Дт, Сумма НУ Кт — сумма недоначисленной курсовой разницы в НУ (в нашем примере — 720 руб.);

- Дебет — 91.02 «Прочие расходы»:

- 4-я строка:

- Дебет — 19.04 «НДС по приобретенным услугам»:

- Субконто 1 — иностранный контрагент;

- Субконто 2 — документ поступления услуг;

- Кредит — 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента»:

- Субконто 1 — иностранный контрагент;

- Субконто 2 — договор, по которому отражено поступление услуг;

- Сумма — сумма корректировки НДС с удержанного налога на прибыль (в нашем примере — 144 руб.).

- Дебет — 19.04 «НДС по приобретенным услугам»:

В справочнике налогов нет налога на прибыль с доходов иностранцев, а в Плане счетов 1С — такого субсчета. Если это разовая операция, то, чтобы не создавать отдельный субсчет и элемент справочника, можно указать Налог — 68.10 «Прочие налоги и сборы».

Субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» не подходит, т. к. предназначен для обобщения информации о расчетах с бюджетом по налогу на прибыль, удерживаемому из дивидендов, начисленных учредителю — юридическому лицу при исполнении дочерней компанией обязанностей налогового агента.

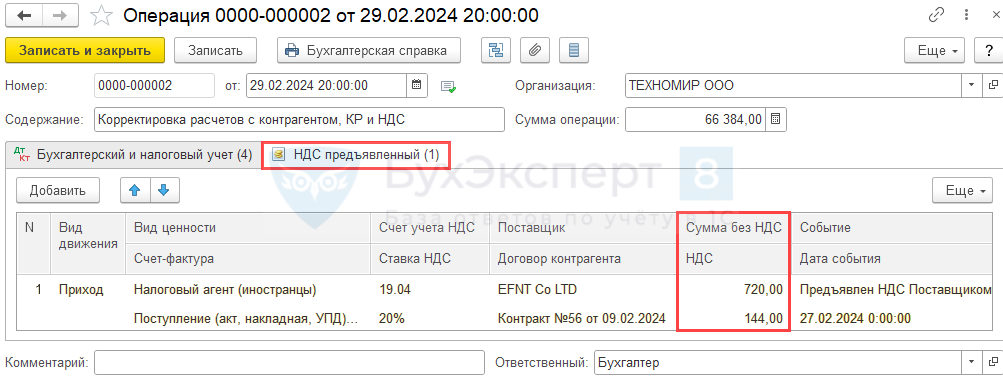

По кнопке Еще — Выбор регистров добавьте регистр накопления НДС предъявленный.

Заполните графы регистра так же, как они заполнены в документе Списание с расчетного счета по перечислению оплаты иностранцу.

Укажите:

- Сумма без НДС — сумма, с которой недоначислена корректировка НДС (в нашем примере — 720 руб.);

- НДС — сумма недоначисленной корректировки НДС (в нашем примере — 144 руб.).

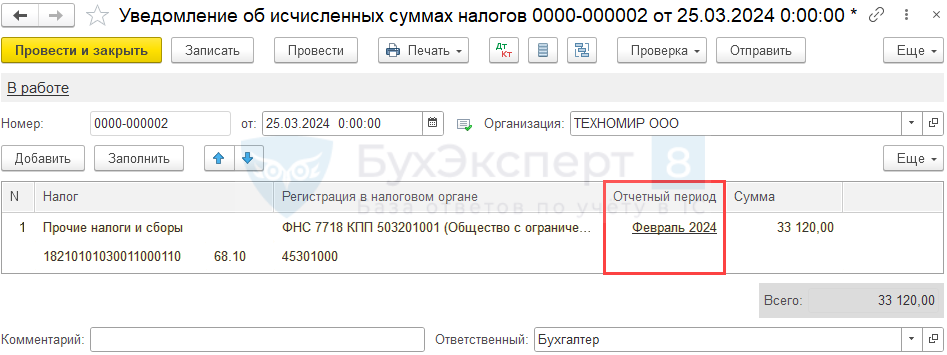

Уплата налога на прибыль в бюджет налоговым агентом

Нормативное регулирование

Перечислить удержанный налог на прибыль нужно посредством ЕНП не позднее 28 числа месяца, следующего за месяцем удержания (п. п. 6, 7 ст. 6.1, п. 1 ст. 45, п. 1 ст. 58, п. п. 2, 4 ст. 287, п. 1 ст. 310 НК РФ). Так как отчетность не подается, нужно представить уведомление по налогу до 25 числа месяца уплаты (п. 9 ст. 58 НК РФ).

Уведомление не подается:

- если доход выплачен в марте, июне, сентябре — при ежеквартальной сдаче отчета;

- при ежемесячной сдаче отчета.

Сведения о доходах, выплаченных иностранной организации (кроме дивидендов), в декларацию по налогу на прибыль не включаются. Отразите их в налоговом расчете о суммах, выплаченных иностранным организациям (п. 1 ст. 289, п. 4 ст. 310 НК РФ, п. 1.1 Порядка заполнения налогового расчета о суммах, выплаченных иностранным организациям).

Учет в 1С

Задача по созданию уведомления, отчетности и уплате налога на прибыль агентами в Задачах организации не формируется.

Уведомление сформируйте из раздела Операции.

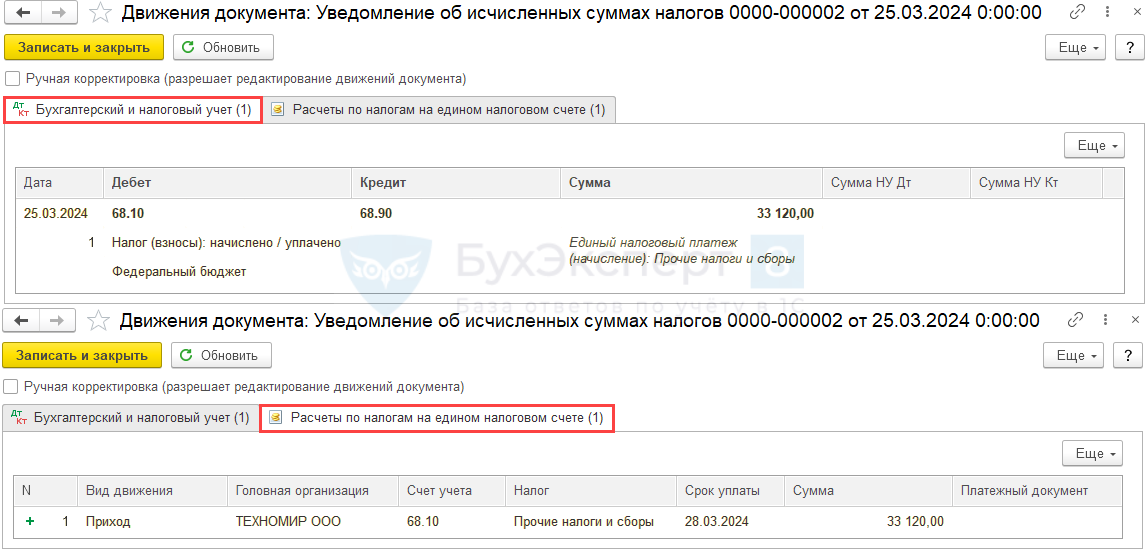

Проводки по документу

Документ формирует проводку:

- Дт 68.10 Кт 68.90 — перенос удержанного налога на прибыль на ЕНС.

Документ формирует запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП) — сформирована совокупная обязанность по уплате налогов и взносов на ЕНС (п. 5 ст. 11.3 НК РФ).

Уплата налога в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Проводки по документу

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа в конце месяца (в нашем примере — 31 марта) автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца.

Принятие НДС к вычету, уплаченного налоговым агентом

НДС принимается к вычету в периоде выполнения условий (п. 3 ст. 168, п. 1, п. 3, п. 12 ст. 171, п. 1 ст. 172, п. 5 ст. 174 НК РФ):

- налоговый агент является плательщиком НДС;

- услуги приобретены для деятельности, облагаемой НДС;

- налоговый агент подал декларацию по НДС с суммой налога к уплате;

- в наличии правильно оформленный СФ, выданный самим же НА;

- услуги приняты к учету.

Вычет НДС налогового агента на будущие периоды Письмо Минфина от 14.07.2020 N 03-07-14/61018).

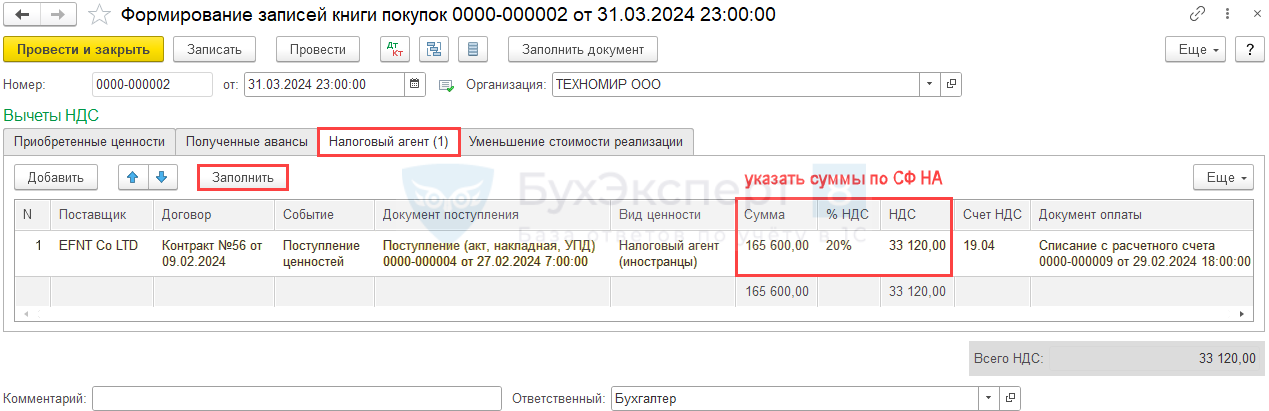

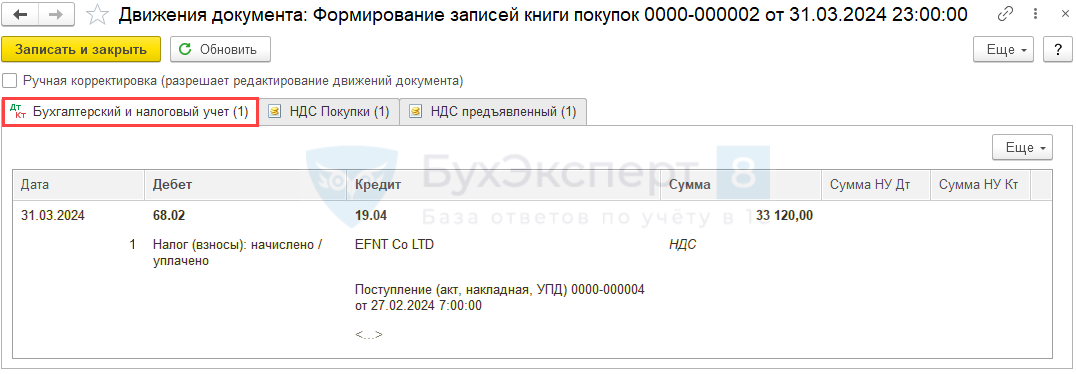

Принятие НДС к вычету оформляется в квартале выполнения всех условий (в нашем примере — 1 кв.) документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Для автоматического заполнения вкладки Налоговый агент воспользуйтесь кнопкой Заполнить.

НДС налогового агента принимается к вычету в полной сумме.

Проводки по документу

Проверка

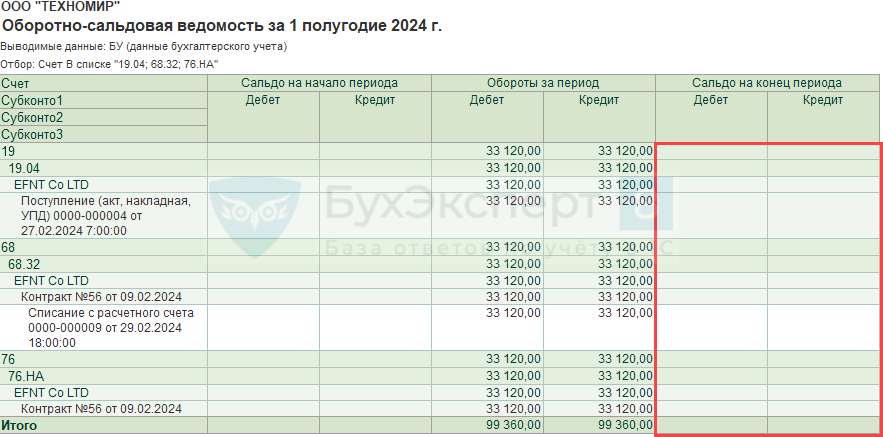

Проверить состояние расчетов по НДС налогового агента на последний день квартала, когда выполнены условия по принятию налога к вычету, можно в отчете Оборотно-сальдовая ведомость по счетам 19, 68.32 и 76.НА.

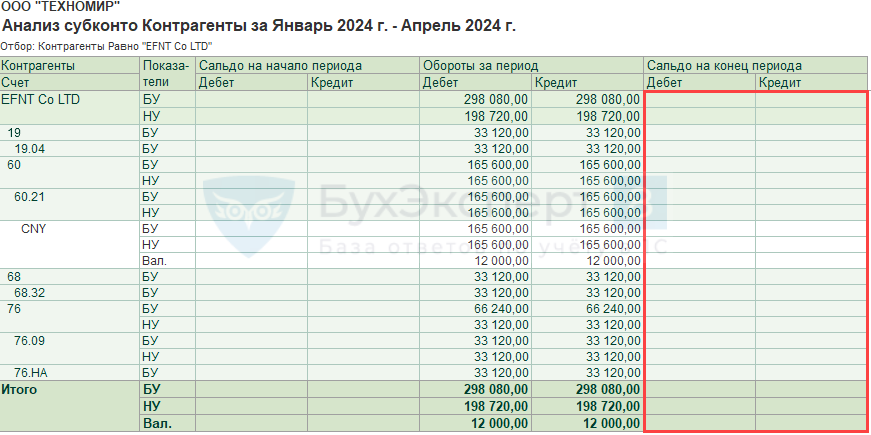

А также в Анализе субконто по контрагенту.

Если в разрезе субконто по счетам нет остатка, операции выполнены верно.

Декларация по НДС

Декларация по НДС в части операций налогового агента заполнится следующим образом:

- В Разделе 2 «Сумма налога, подлежащая к оплате в бюджет, по данным налогового агента» в квартале удержания:

PDF

PDF

- стр. 060 — сумма исчисленного НДС по данным налогового агента;

- стр. 070 — код операции «1011721».

По каждому иностранному лицу заполняется отдельный Раздел 2.

- В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный налогового агента. Код вида операции «06».

- В Разделе 3 стр. 180 «Сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя – налогового агента, подлежащая к вычету» в квартале принятия к вычету: PDF

- сумма НДС, подлежащая к вычету.

- В Разделе 8 «Сведения из книги покупок»:

- счет-фактура выданный налогового агента. Код вида операции «06».

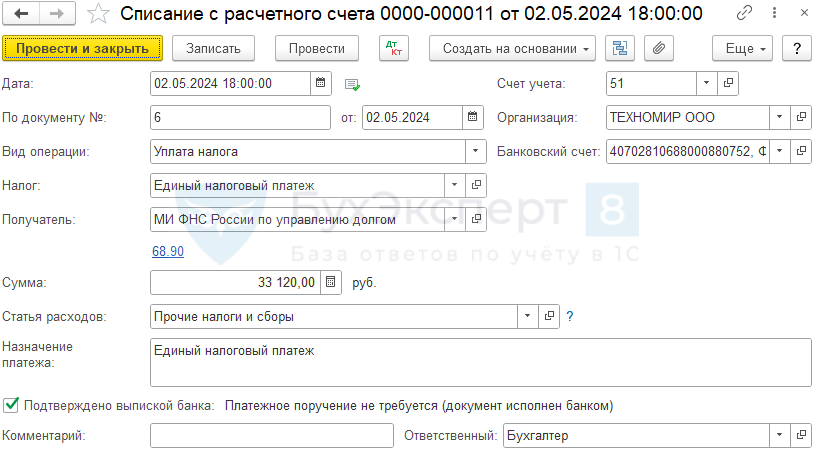

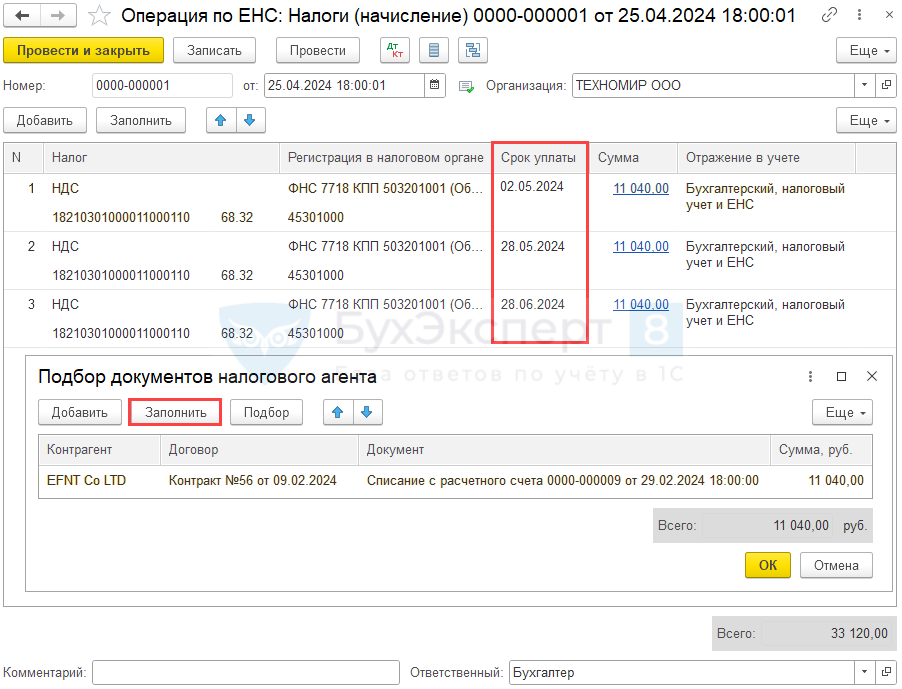

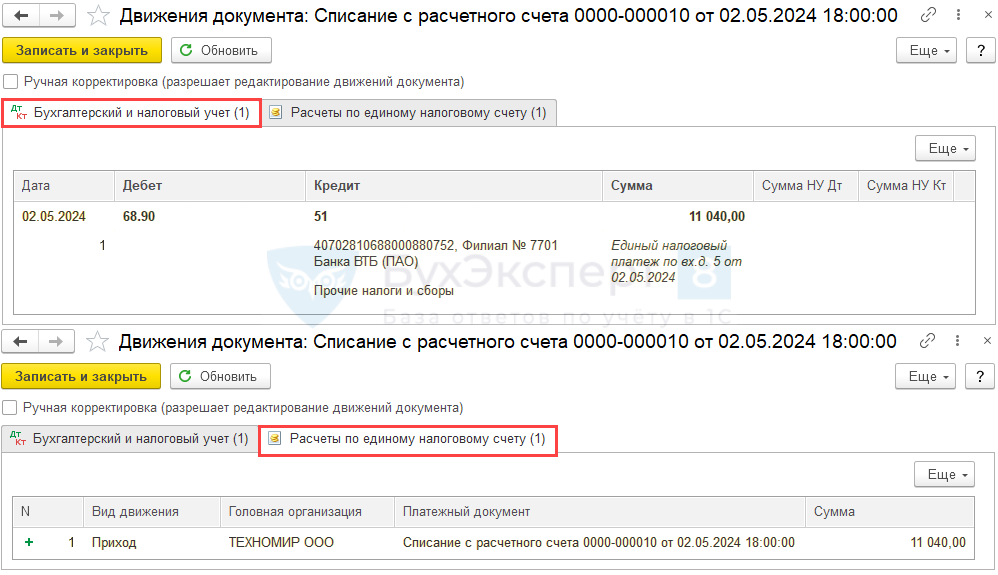

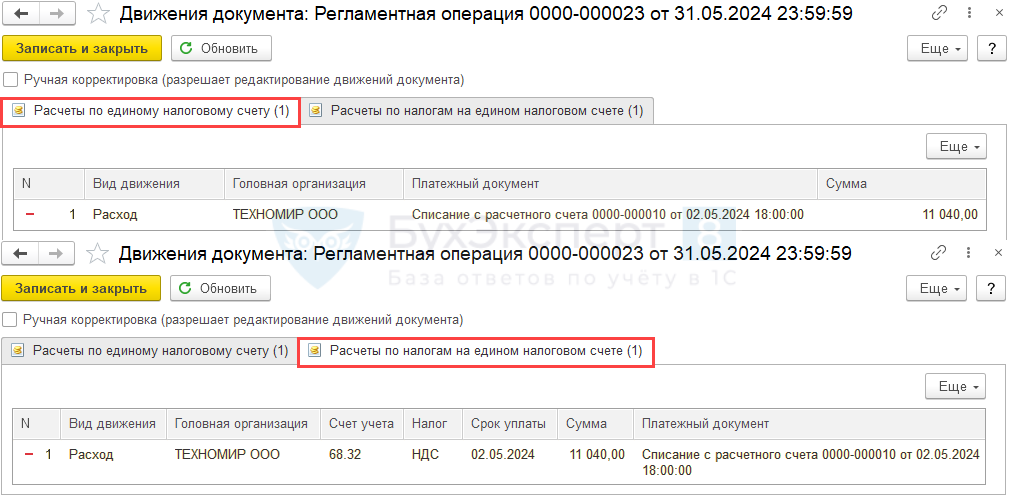

Уплата НДС в бюджет налоговым агентом

Нормативное регулирование

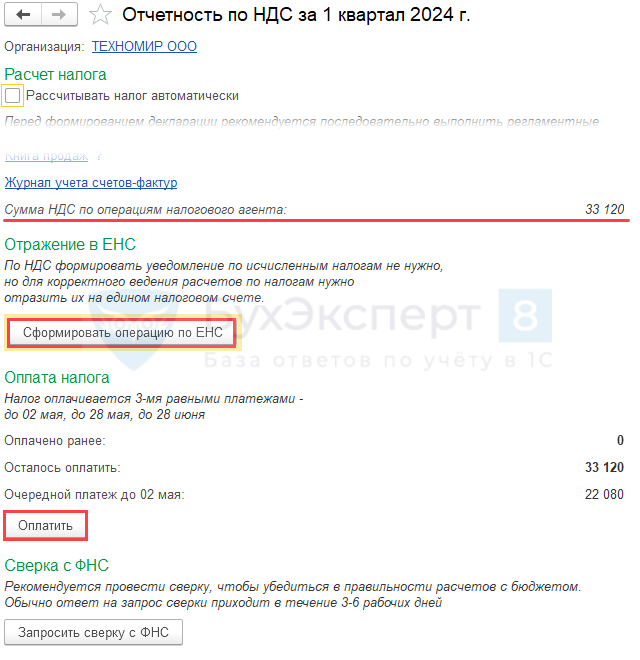

С 01.01.2023 налоговый агент уплачивает НДС в общем порядке — по 1/3 не позднее 28 числа каждого из трех месяцев, следующих за истекшим кварталом в составе ЕНП (пп. «б» п. 1 ст. 2 Федерального закона от 14.07.2022 N 263-ФЗ).

Учет в 1С

Для уплаты налога за квартал перейдите в Помощник по налогу из Задач организации.

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом Налоги (начисление).

НДС налогового агента автоматически заполняется к уплате в первый месяц в размере 1/3 от общей суммы. Можно заполнять операцию ежемесячно по 1/3 или создать одну операцией всю сумму с разными сроками уплаты.

При этом нужно иметь в виду, что сальдо по счету 68.90 будет отличаться от состояния расчетов в ЛК юрлица по ЕНС, т. к. в нем остаток по ЕНС будет уменьшаться на каждую часть только по сроку уплаты.

По ссылке в графе Сумма проверьте заполнение данных об оплатах иностранцам и суммах налога.

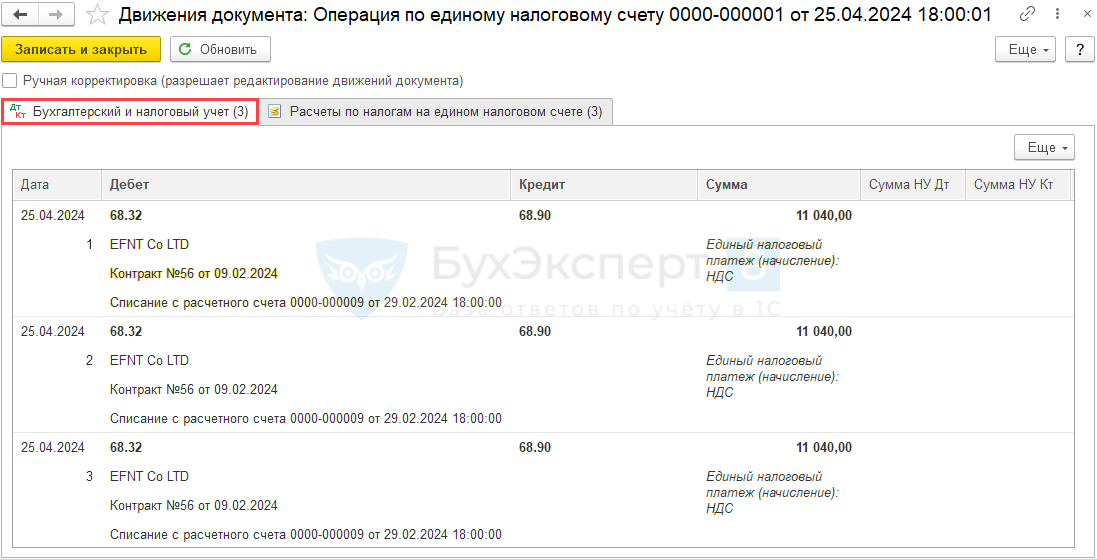

Проводки по документу

Документ формирует проводку:

- Дт 68.32 Кт 68.90 — перенос на ЕНС удержанного НДС налогового агента в размере 1/3.

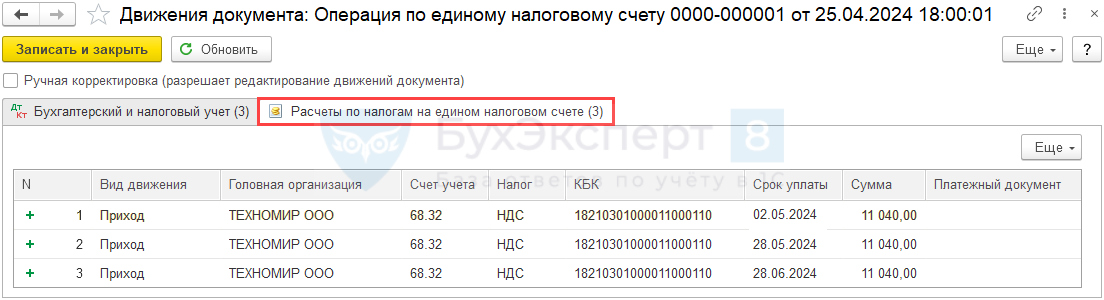

Документ формирует движения по регистрам:

- запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП) — сформирована совокупная обязанность по уплате налогов и взносов на ЕНС (п. 5 ст. 11.3 НК РФ).

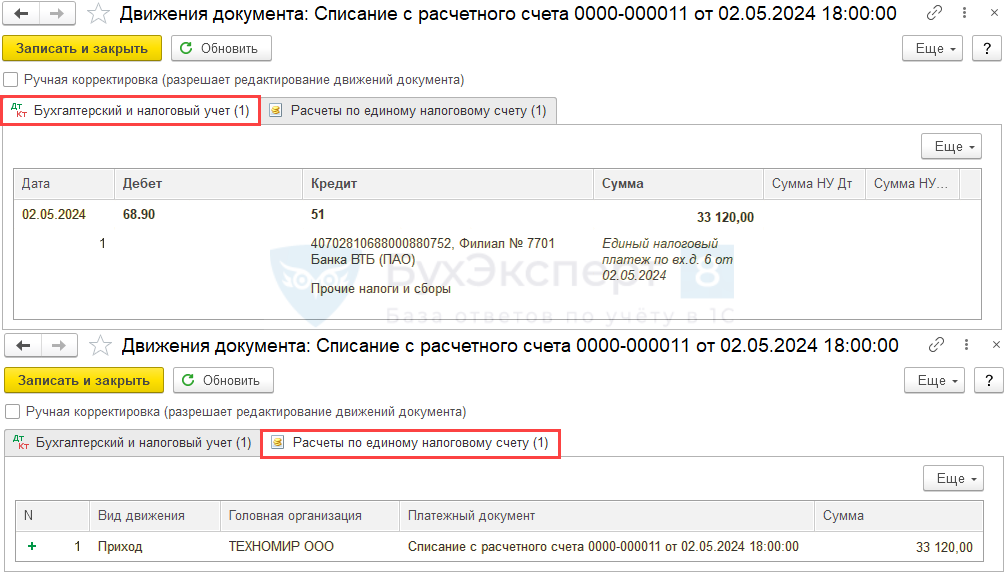

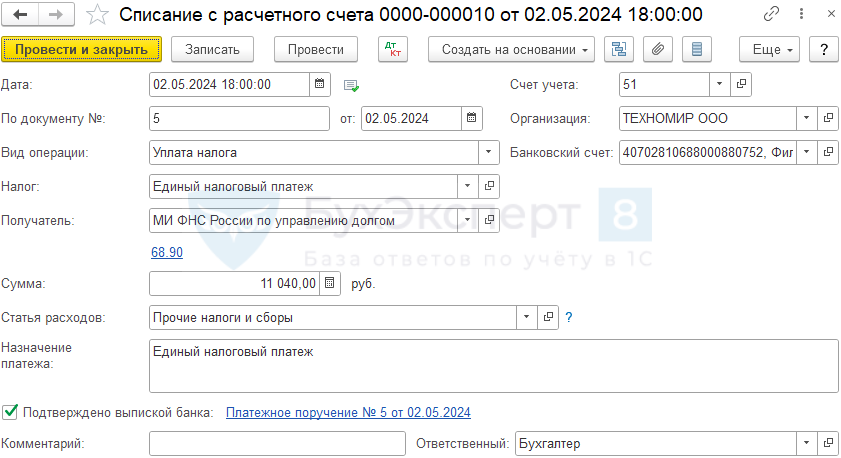

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Проводки по документу

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

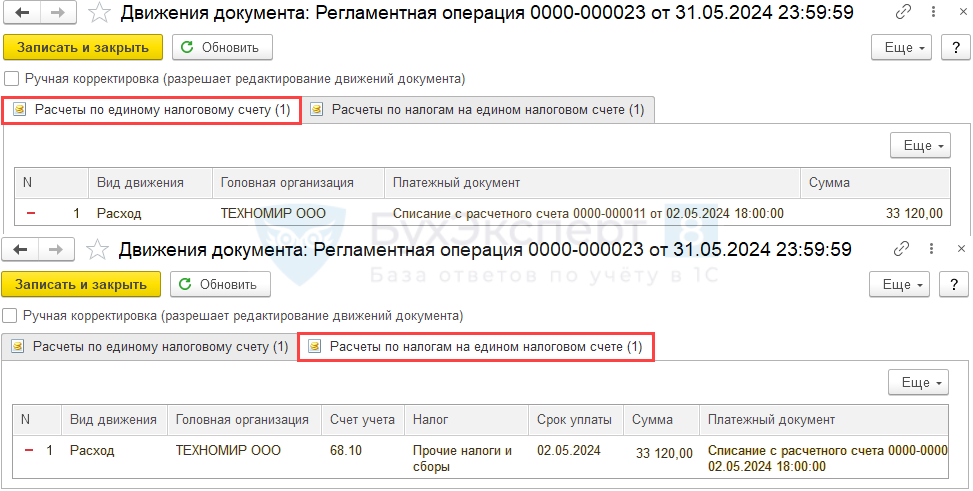

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца.

Подробнее Механизм начисления и уплаты ЕНП в 1С

См. также:

- Налоговый агент по НДС приобретении услуг у иностранца с предоплатой в 1С

- Как принять к вычету НДС налогового агента при возврате аванса иностранцем в 1С

- Пополнение рядов налоговых агентов по налогу на прибыль с 2020

- Какие соглашения о двойном налогообложении перестали действовать с 2022-2023

- Уведомление по ЕНП по налогу на прибыль с дивидендов в 1С

- Сроки подачи уведомлений по исчисленным налогам при работе с ЕНС и ЕНП с 2023 года

- Декларация по налогу на прибыль за 2023 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете