Если руководитель компании не взаимодействует с налоговой лично, потребуется доверенность на представителя: бухгалтера, юрисконсульта или другого сотрудника. Доверенность в налоговую можно оформить на бумаге или электронно, но есть случаи, когда разрешен только электронный вариант. Рассмотрим возможные ситуации и приведем образец доверенности.

Содержание

- Когда нужна доверенность в налоговую инспекцию

- Какой формат доверенности использовать: бумажный или электронный

- Состав доверенности в налоговый орган от юридического лица

- Доверенность на бухгалтера в налоговую инспекцию — бумажный образец

- МЧД на представление интересов в налоговой инспекции

- Кратко о доверенности в налоговый орган

Когда нужна доверенность в налоговую инспекцию

Если руководитель не может лично присутствовать в ИФНС, он оформляет доверенность на представителя, делегируя ему право действовать от лица организации. Доверенность может потребоваться:

- для прохождения сверки с налоговыми органами

- для представительства компании на камеральной или выездной налоговой проверке

- на представление интересов юрлица — например, при вызове в налоговую инспекцию для подачи сведений, запрашиваемых в ходе мероприятий налогового контроля

- на сдачу налоговой или бухгалтерской отчетности в ИФНС

- на получение и/или отправку информации — если представитель запрашивает справки, выписки либо отправляет в ИФНС заявления, ходатайства, жалобы

- на обжалование решений налоговых органов

Обычно заверять у нотариуса доверенность для налоговой не требуется. Однако есть исключения, к примеру — при корректировке данных в ЕГРЮЛ (п. 1 ст. 185.1 ГК РФ) или при передоверии (п. 3 ст. 187 ГК РФ).

Для представления интересов компании в налоговом органе руководители организаций нередко привлекают уполномоченных представителей — поверенных (ст. 971 ГК РФ). Поверенный лично действует от имени компании-доверителя на основании договора поручения (ст. 974 ГК РФ), его права удостоверяются доверенностью, а последствия его действий ложатся на доверителя.

Какой формат доверенности использовать: бумажный или электронный

Выбор между электронной машиночитаемой доверенностью МЧД и традиционным бумажным вариантом зависит от ряда факторов:

- технические возможности — для работы с системой МЧД необходимы программно-аппаратные средства, а у каждого представителя должна быть квалифицированная электронная подпись КЭП

- периодичность запросов — если приходится часто общаться с налоговой, предпочтительна электронная доверенность, позволяющая быстро подавать/получать сведения

- конфиденциальность — бумажная доверенность надежнее в ситуациях, требующих ограниченного доступа, например, связанных с налоговой тайной

- требования НК РФ — в ряде ситуаций закон предписывает налогоплательщикам применять электронный формат доверенности (п. 5.1 ст. 23 НК РФ)

- территориальные и иные особенности

С 01.03.2024 налогоплательщики, обязанные подавать отчетность в электронном виде крупные компании, плательщики НДС и другие, перечисленные в (п. 3 ст. 80 НК РФ) не могут оформлять доверенность на представление такой отчетности в бумажном формате

Доверенность можно подать:

- в бумажном виде, используя рекомендованный ФНС образец — в форме отсканированного документа, переданного по ТКС и подписанного усиленной КЭП (Письмо ФНС от 06.09.2016 N ОА-4-17/16629@)

- в электронном виде — формат и порядок направления доверенности утверждены Приказом ФНС от 19.09.2023 N ЕД-7-26/648@

Состав доверенности в налоговый орган от юридического лица

Для взаимодействия организации с налоговым органом необходима доверенность, отвечающая нормам гражданского права, и заверенная подписью руководителя или лица, наделенного необходимыми полномочиями (п. 4 ст. 185.1 ГК РФ, п. 3 ст. 29 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Выдавать доверенность от имени организации вправе руководитель либо уполномоченное им лицо, права и полномочия которого необходимо подтвердить документально и внести в доверенность (п. 4 ст. 185.1 ГК РФ).

В отличие от процедуры заверения для юрлиц, бумажная доверенность ИП в налоговую требует нотариального удостоверения, поскольку ИП является физическим лицом. Вместе с тем, он имеет право воспользоваться доверенностью, эквивалентной нотариальной (п. 2 ст. 185.1 ГК РФ) или применить электронную МЧД, заверенную КЭП доверителя (абз. 2 п. 3 ст. 29 НК РФ).

Доверенность в налоговую от юридического лица включает (ст. 185-189 ГК РФ):

- дату и место составления — без них недействительна (абз. 2 п. 1 ст. 186 ГК РФ)

- срок действия / дата прекращения полномочий — если срок не указан, то доверенность действует 12 месяцев с момента составления (п. 1 ст. 186 ГК РФ)

- сведения об организации-доверителе —наименование согласно ЕГРЮЛ, ИНН/КПП, ОГРН, юридический адрес, банковские реквизиты

- сведения о представителе:

- если им является другая организация — наименование по ЕГРЮЛ, ИНН/КПП, ОГРН, юридический адрес

- если это гражданин — ФИО полностью, паспортные данные, адрес регистрации/проживания

- перечень полномочий представителя, передаваемых доверителем (ст. 182 ГК РФ, ст. 185 ГК РФ) — например, на сдачу отчетности

Заверяется бумажная доверенность проставлением подписи руководителя или уполномоченного лица (п. 4 ст. 185.1 ГК РФ), скрепляемой печатью организации–доверителя при ее наличии.

Электронная доверенность заверяется усиленной КЭП доверителя (п. 3 ст. 29 НК РФ).

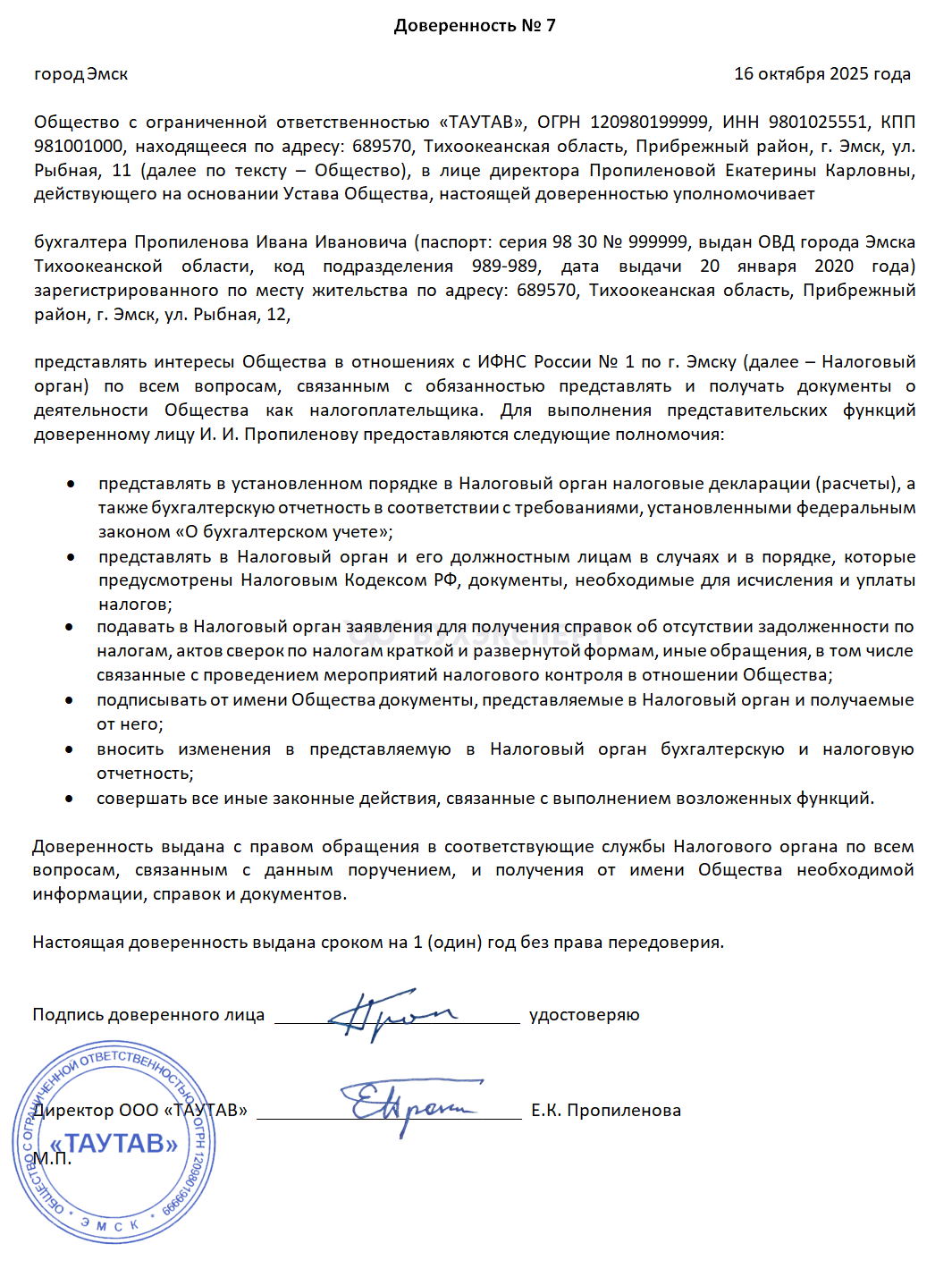

Доверенность на бухгалтера в налоговую инспекцию — бумажный образец

Шаблон бумажной доверенности для представления интересов юридического лица в налоговом органе по-прежнему доступен на портале ФНС.

Используем его в качестве примера для образца доверенности от лица организации ООО «ТАУТАВ», выполняющей роль доверителя.

Доверенность от имени юридического лица желательно оформлять на фирменном бланке организации.

Несмотря на отсутствие в ГК РФ требования о проставлении печати юрлица на доверенности, ее оттиск все же необходим, так как в рекомендованном ФНС образце доверенности реквизит М.П. присутствует.

МЧД на представление интересов в налоговой инспекции

Представитель юрлица вправе, а в некоторых случаях обязан (п. 3 ст. 80 НК РФ), взаимодействовать с ИФНС, имея электронную машиночитаемую доверенность, подписанную усиленной КЭП организации-налогоплательщика (п. 3 ст. 29 НК РФ).

Применение машиночитаемых доверенностей МЧД регламентировано Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи» и Приказом Минцифры от 18.08.2021 N 858.

Заверить МЧД можно одним из вариантов (п. 1 ч. 2 ст. 17.2 Закона N 63-ФЗ):

- УКЭП организации, выпущенной УЦ ФНС РФ

- КЭП представителя, наделенного правом передоверия

- КЭП нотариуса, если он заверил доверенность

Выдача и применение МЧД осуществляется поэтапно в порядке, установленном Приказом ФНС от 19.09.2023 N ЕД-7-26/648@:

- Для оформления доверенности на уполномоченного представителя руководитель организации создает файл МЧД с помощью специальной информационной системы ИС удостоверяющего центра УЦ, наделенного правами на выпуск МЧД и хранение их данных в соответствии с Постановлениями Правительства от 21.02.2022 N 223 и N 224

- Подписывает сформированную МЧД своей КЭП, сохраняет файл МЧД, а затем загружает его в реестр машиночитаемых документов, размещенный на ресурсах ИС

- Передает доверенность в ИФНС по ТКС в порядке, утв. Приказом ФНС от 16.07.2020 N ЕД-7-2/448@, до начала осуществления электронного документооборота ЭДО

- Получает от налоговой инспекции подтверждение приема МЧД

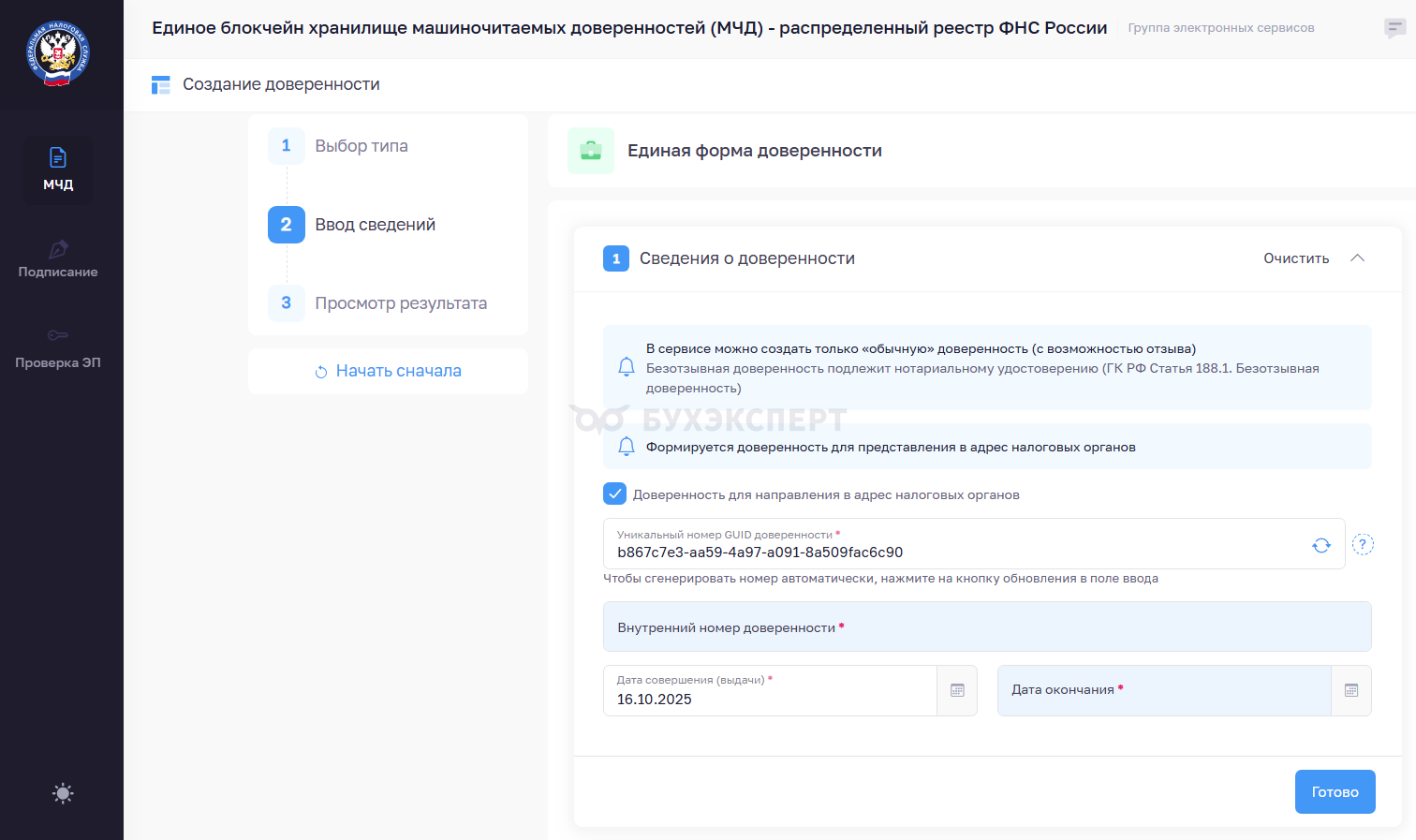

На сайте ФНС есть электронный сервис, с помощью которого можно оформить МЧД на уполномоченное лицо и наделить его правом отправлять/получать отчетность и другие сведения в/от ИФНС:

В случае необходимости доверенность можно отозвать.

Кратко о доверенности в налоговый орган

- Доверенность в налоговую инспекцию может потребоваться для разных ситуаций: сдачи отчетности, представления интересов, подписания документов и других

- Доверенность в бумажном виде можно составить по рекомендованному ФНС образцу с учетом норм действующего законодательства (ст. ст. 185-189 ГК РФ)

- Налогоплательщикам, сдающим электронную отчетность, бумажные доверенности использовать нельзя (п. 3 ст. 80 НК РФ)

- Доверенность для налоговой не нуждается в нотариальном заверении, за некоторыми исключениями. Например, без нотариуса не обойтись при внесении изменений в ЕГРЮЛ (п. 1 ст. 185.1 ГК РФ), передоверии (п. 3 ст. 187 ГК РФ)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете