Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

[jivo-yes]

Содержание

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульный лист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ).

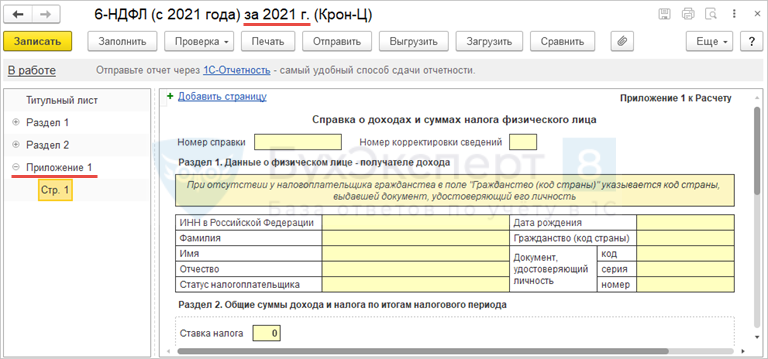

- Приложение №1. Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ.

Рассмотрим подробнее новые правила заполнения 6-НДФЛ.

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ, применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

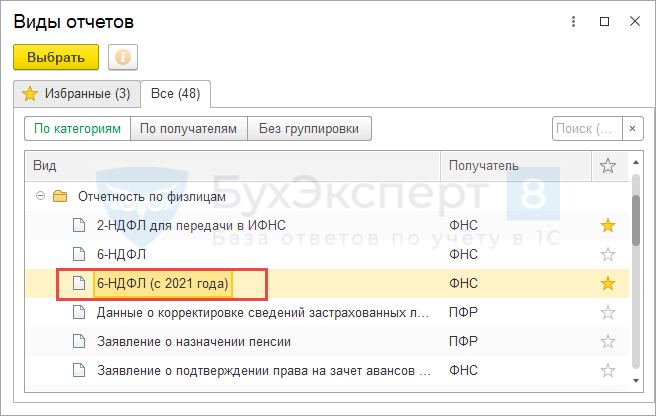

Для ее создания следует в 1С-Отчетности (Отчетность, справки) выбрать отчет 6-НДФЛ с 2021 г.

Получите понятные самоучители 2026 по 1С бесплатно:

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Данные в Разделе 1 отчета 6-НДФЛ

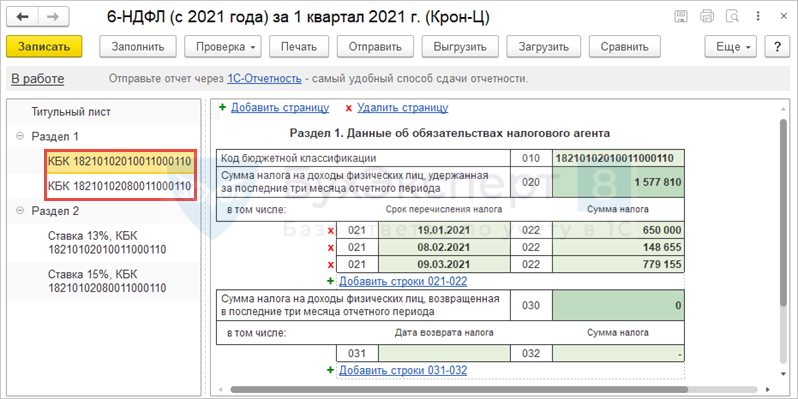

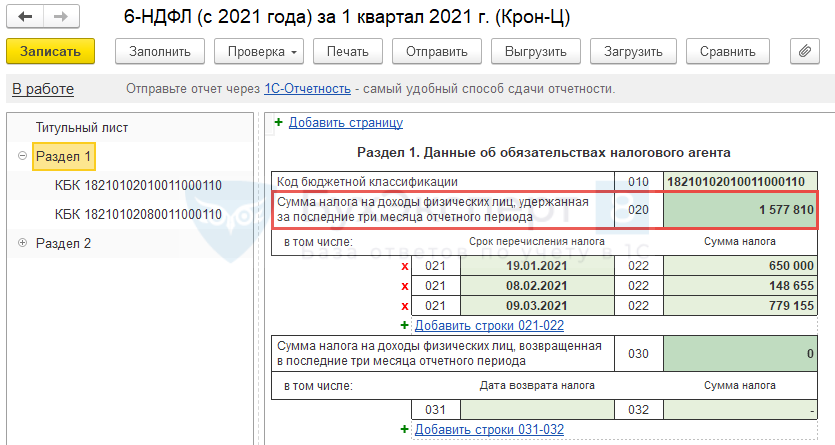

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

Рассмотрим заполнение некоторых полей.

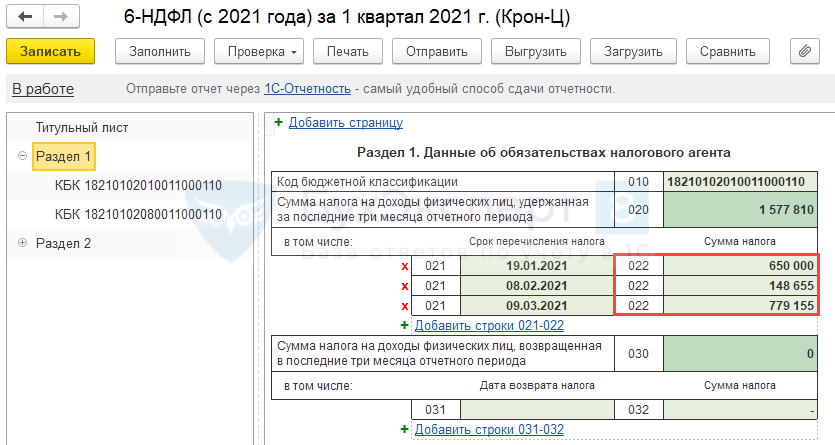

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

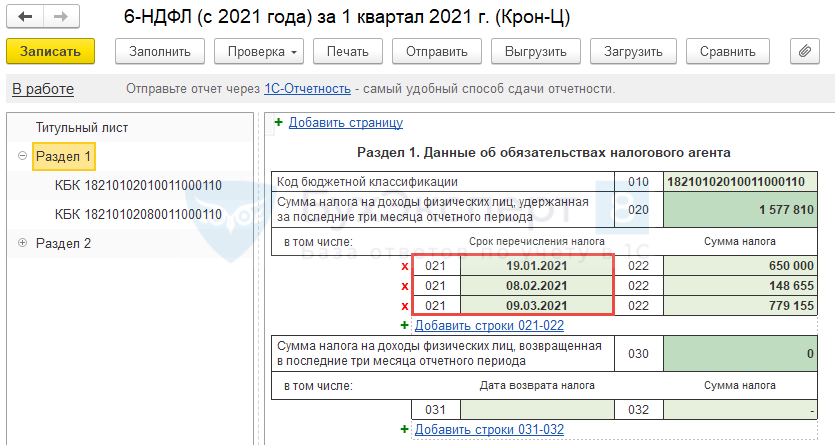

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

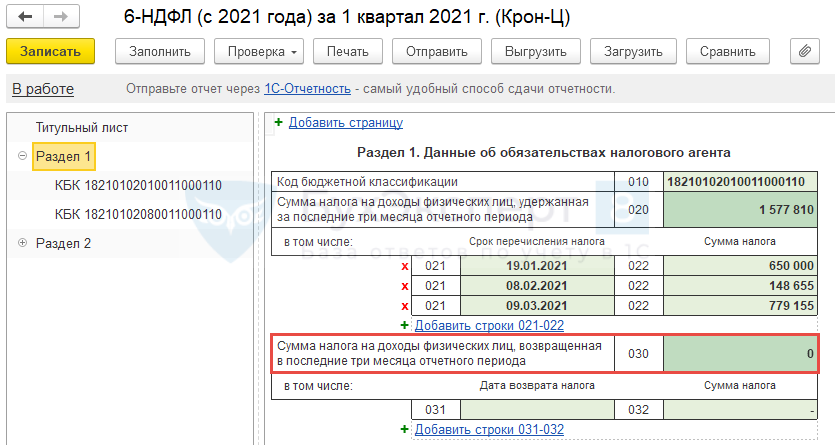

В форме 6-НДФЛ, применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

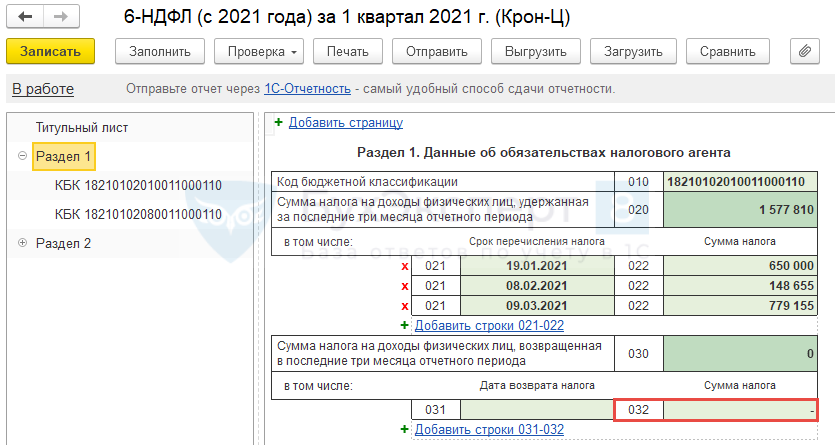

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных - Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

Подробнее см. - Раздел 1 отчета 6-НДФЛ — порядок заполнения и контрольные соотношения

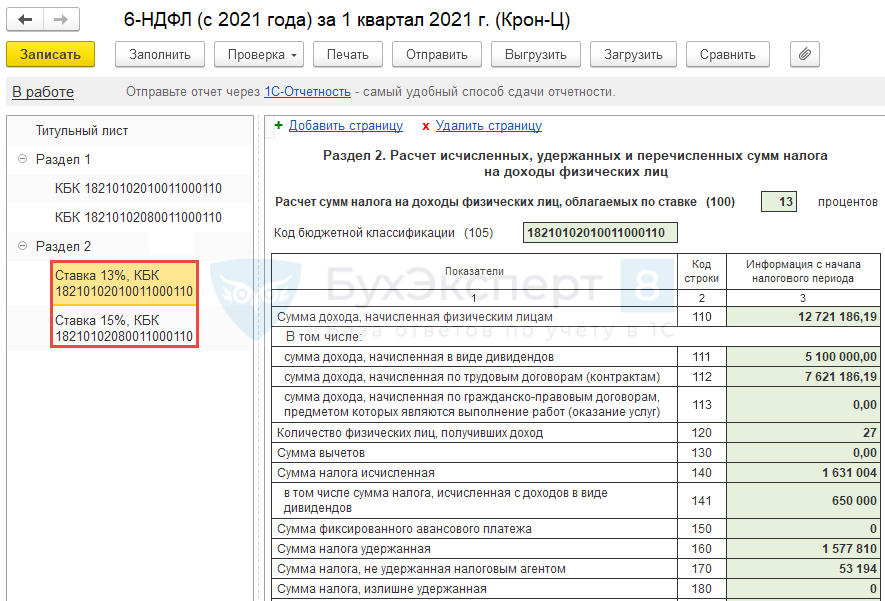

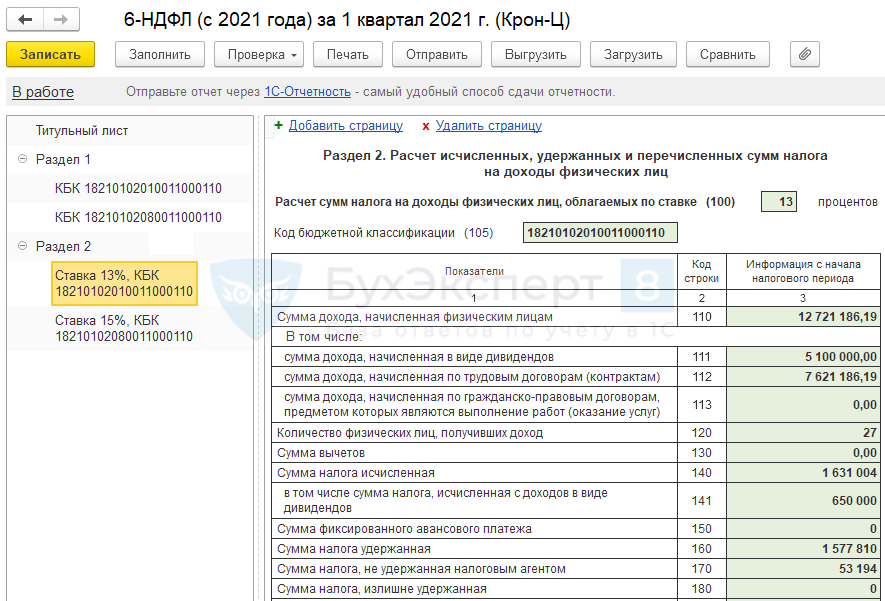

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК.

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

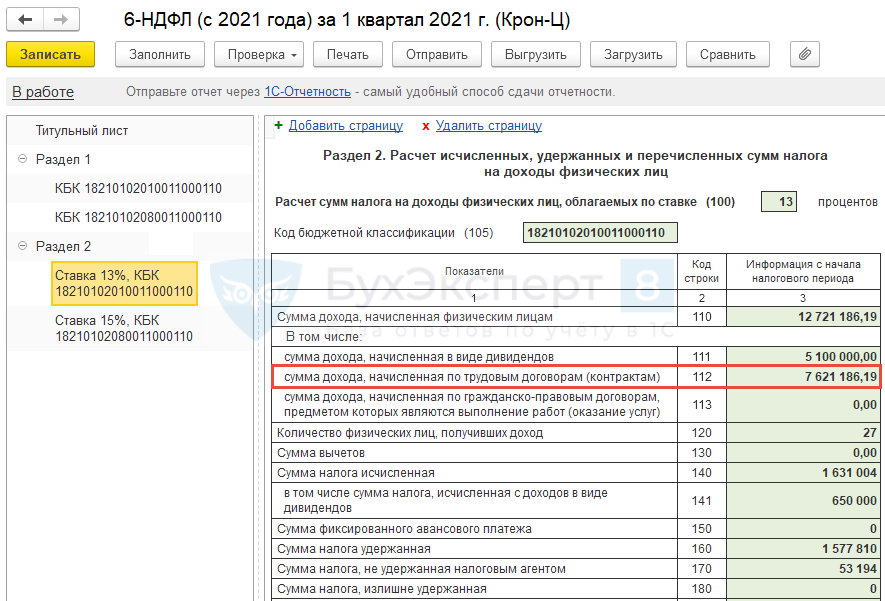

Здесь из нового - это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам (строка 112).

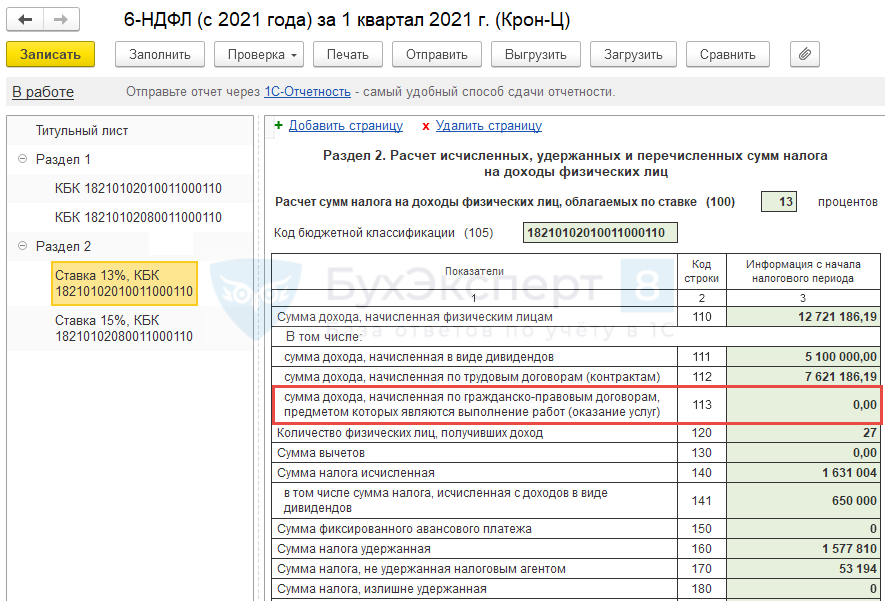

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) (строка 113).

Подробнее о заполнении Раздела 2:

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

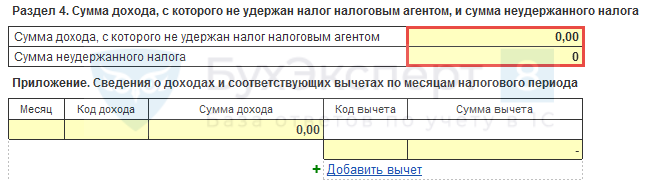

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ.

В Справке добавлен Раздел 4, где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

- Налоговики утвердили новую 6-НДФЛ

- Алгоритм заполнения Раздела 1 и Раздела 2 отчета 6-НДФЛ (с 2021 года)

- Титульный лист отчета 6-НДФЛ (с 2021 года) и код ОКТМО

- Распределение доходов по ставкам 13% и 15%

- Как проверить правильность расчета НДФЛ

- Как сверить исчисленный и удержанный НДФЛ

- Как проверить данные 6-НДФЛ с помощью аналитических отчетов

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, будем готовиться морально!

«В поле 032 – отражается обобщенная сумма удержанного налога, перечисленная в указанную в поле 031 дату» — Зачем налоговой сумма, которую перечислили — она ее знает. По-видимому, это сумма, которую мы должны перечислить по сроку уплаты?

Здравствуйте!

По видимому да, сумма, которая должна быть перечислена. Однако сейчас для 031 строки формулировка идет, что это дата, не позднее которой должна быть перечислена удержанная сумма налога, а для 032 строки говорится о перечисленной сумме, а не о той, которая должна быть перечислена. Поэтому будем ждать дополнительных разъяснений налоговой 🙂

Спасибо! Скоро будем разбираться с новой формой!

Здраствуйте. Каким образом новая форма 6-НДФЛ в ЗУП автоматически заполоняется по подразделениям?

Здравствуйте!

Вы имеете в виду возможность формирования отчета сразу по нескольким подразделениям? Если да, то это еще не реализовано, о чем мы предупредили в статье

Еще раз здравствуйте. Я сегодня разобралась, они реализовали. Выбор обособленных подразделений происходит внутри отчета, путем выбора кода ИФНС, где они зарегистрированы. У меня все получилось, заполнение корректное.

Здравствуйте!

Имелся в виду способ, когда при создании 6-НДФЛ можно установить флажок и создать сразу несколько отчетов по выбранным обособкам (скрин прилагаю)

Здраствуйте. Нет, это внутри отчета, на титульном листе, где стоит код ИФНС, выбирается по обособленным подразделениям и соответствующему коду ифнс. Далее как обычно кнопка «запонить».

Да, понятно

Здравствуйте, подскажите, пожалуйста, в каком релизе будет реализовано заполнение Приложений к 6 НДФЛ по новой форме? У нас закрываются обособленны подразделения и по ним нужно сдавать 6 НДФЛ по новой форме как годовую форму отчета, как нам быть в данном случае? как заполнить Приложения?

Здравствуйте!

К сожалению, разработчики не сообщают о планах по программе. Можно попробовать написать им — v8@1c.ru.

Добрый день. Проверяем заполняемость формы, не весь доход попадает в отчет. Нет информации по кодам дохода 4800 и 2208 (прочий доход и авторское вознаграждение). Кто то с таким уже столкнулся?

Здравствуйте!

Пока в отчете 6-НДФЛ есть недоработки. Часть из них перечислены здесь.

Здравствуйте , а сумма начисленного больничного должна отражаться в новой форма 6 НДФЛ ?

Здравствуйте!

Должна отражаться только сумма больничного за счет работодателя. Дополнительно посмотрите — Должна ли организация удерживать НДФЛ с пособий при их прямой выплате ФСС и включать эти доходы и НДФЛ с них в справку 2-НДФЛ по сотруднику?

Здравствуйте. Раздел 2 формы строка 110 и 112 не равны. Разница в сумме отпускных. Не попадает код дохода 2012. Это разве верно?

Здравствуйте!

Строка 110 не обязательно должна быть равна 112 строки. То, что отпускные не попадают в 112 строку — это пока недоработка в ЗУП 3. Подробнее см. — Недоработки по отчету 6-НДФЛ с 2021 года.

Подробно заполнение 6-НДФЛ в ЗУП 3 будем разбирать на семинаре по НДФЛ 15.04.2021.

Здравствуйте, уточните, пожалуйста, реквизиты письма ФНС, в котором разъясняется порядок заполнения раздела 1 с 2021 года.

В этой публикации и на семинаре от 1 апреля было указано, что налоговая дала разъяснения — в 1 раздел суммы попадают по дате удержания. Реквизитов этого разъяснения, к сожалению, нет здесь и не были озвучены на семинаре.

Здравствуйте!

Такие разъяснения можно посмотреть в 1С:Лектории от В.Д.Волкова — НДФЛ: изменения в расчете и отчетности, на что обратить внимание — примерно на 42:13 минуте

Спасибо, но там озвучена та же информация и так же без ссылок на разъяснения от ФНС.

Перечитали порядок заполнения новой формы 6-НДФЛ, утвержденные приказом об утверждении этой формы — прямых указаний на озвученный Волковым порядок нет.

Прочитали письмо ФНС от 01.12.2020 № БС-4-11/19702, там приведены три примера заполнения, но и в этом письме не было примера с датой удержания 31.03 и сроком 01.04.

Сомнения остались.

Сделали запросы в экспертные системы 1gl.ru и «Мое дело», получили два прямо противоположныех ответа.

1gl.ru считает, что нужно учитывать по дате удержания налога, «Мое дело» — что по сроку перечисления, при этом обе системы ссылаются на порядок заполнения новой 6-НДФЛ.

Пришли к выводу, что нужно ждать официальных разъяснений от ФНС на эту тему. Мнения экспертов мы видим, но убедительного обоснования той или иной позиции — нет ни у кого.

Нужно подождать официального письма от ФНС. Раз на семинарах озвучили правила заполнения, то не думаю, что они будут потом отказываться от озвученного алгоритма.

Здравствуйте!

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Спасибо,очень нужная информация