Основные средства — наиболее дорогостоящие активы организации, длительно используемые в ее деятельности. Расскажем о законодательных правила определения первоначальной стоимости таких активов и порядке включения ее в расходы.

Содержание

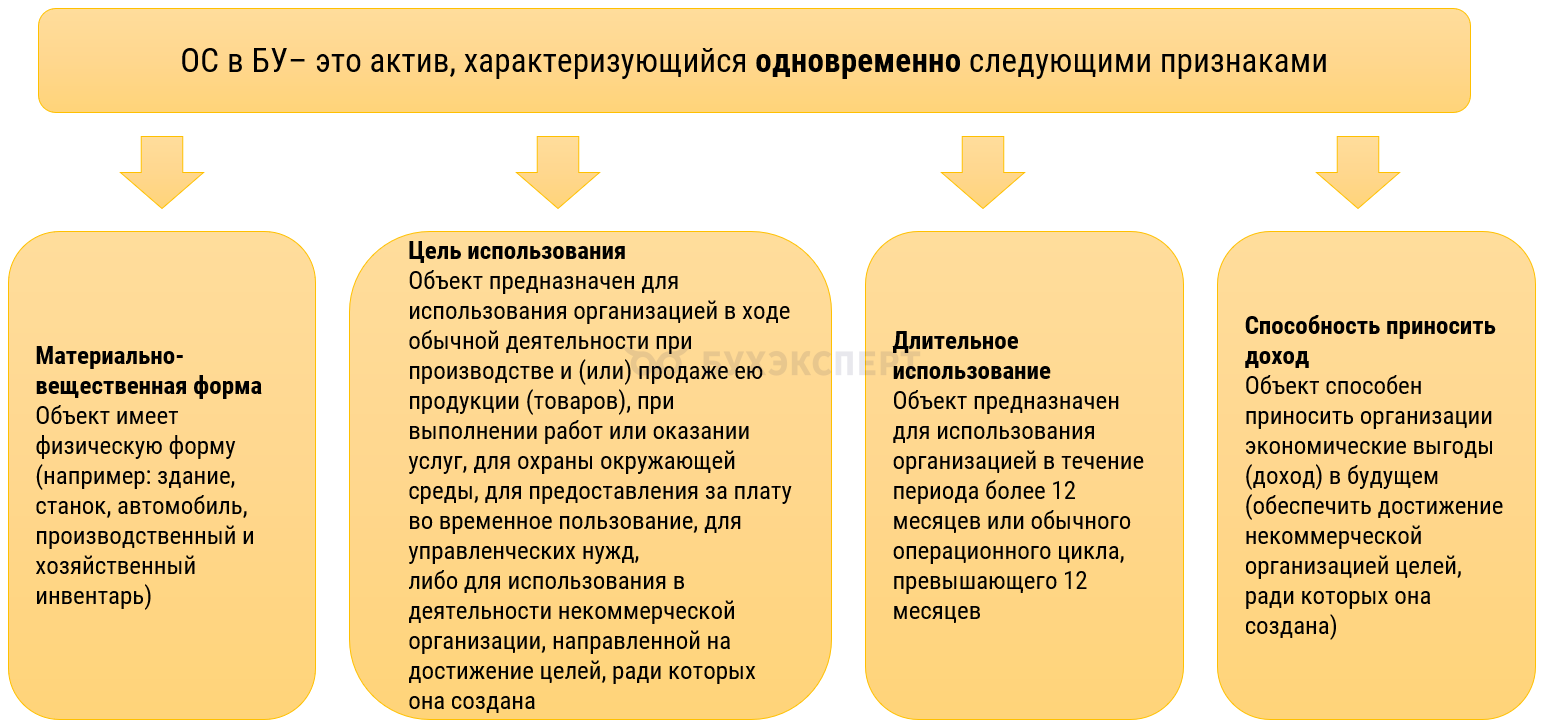

Что такое основное средство

Основные средства (ОС) — долгосрочные материальные активы, которые компания использует в своей деятельности более года для производства товаров, оказания услуг или управления, способные приносить доход в будущем, постепенно перенося свою стоимость на расходы через амортизацию.

В бухучете для признания актива основным средством одновременно должно выполняться 4 условия:

В целях налогового учета применяется понятие «амортизируемое имущество».

Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ).

Для целей БУ и НУ правила учета расходов на приобретение ОС имеют различия и описаны в разных нормативных документах.

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативная база

Порядок формирования первоначальной стоимости ОС, правила амортизации и многие другие вопросы, связанные с учетом поступивших в организацию ОС, предусмотрены нормативными документами:

- Федеральный стандарт бухгалтерского учета (ФСБУ) 6/2020 «Основные средства» — определяет, что считать ОС, как устанавливать срок его полезного использования, начислять амортизацию, проводить переоценку

- ФСБУ 26/2020 «Капитальные вложения» — регламентирует порядок учета затрат на приобретение, создание, улучшение и восстановление ОС

- ФСБУ 25/2018 «Бухгалтерский учет аренды» — применяется при аренде или лизинге ОС

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» — определяет подходы и требования к оправдательным документам (в том числе при покупке ОС)

- ОКОФ (ОК 013-2014) Общероссийский классификатор основных фондов — помогает определить код актива, отнести его в соответствующую амортизационную группу

- Налоговый кодекс (ст. 256-259 НК РФ) — дает определение амортизируемого имущества, устанавливает порядок формирования его первоначальной стоимости, методы амортизации

- Постановление Правительства РФ N 1 «О Классификации основных средств, включаемых в амортизационные группы» — необходимо для определения срока полезного использования при расчете амортизации

Счета учета и корреспонденция счетов по учету поступления ОС

Порядок отражения операций с ОС на счетах учета зависит от способа поступления этих активов в организацию. Способы поступления ОС:

- приобретение за плату у поставщика (например, у завода-изготовителя)

- строительство/изготовление собственными силами или с использованием сторонних подрядчиков

- вклад в уставный капитал

- безвозмездное получение (дарение)

Между коммерческими компаниями дарение не допускается, кроме обычных подарков стоимостью не более 3 000 руб. (ст. 575 ГК РФ).

- получение по договору мены (бартер) — компания может отдать свой товар или оборудование в обмен на нужное ОС

- выявление неучтенных объектов при инвентаризации

Для учета основных средств используются счета:

|

Номер счета |

Наименование |

Тип |

Что учитывают на счете |

| 01 | Основные средства | Активный | Обобщенная информация о наличии и движении основных средств организации |

| 02 | Амортизация ОС | Пассивный | Амортизация объектов ОС |

| 03 | Доходные вложения в материальные ценности | Активный | Имущество, которое компания приобретает для сдачи в аренду, лизинг с целью получения прибыли |

| 07 | Оборудование к установке | Активный | Оборудование, требующее монтажа |

| 08 | Вложения во внеоборотные активы | Активный | Собираются все затраты на приобретение или создание ОС, прежде чем его введут в эксплуатацию |

Корреспонденция счетов при поступлении основных средств в организацию разными способами:

|

Наименование операции |

Дебет |

Кредит |

| Приобретен станок у поставщика | 08 | 60 |

| Отражены затраты на строительство здания цеха собственными силами | 08 | 10, 70, 69 |

| Имущество внесено в качестве вклада в уставный капитал | 08 | 75 |

| Безвозмездно получено ОС | 08 | 91.1 |

| Выявлено ОС при инвентаризации | 08 | 91.1 |

| Основное средство введено в эксплуатацию | 01 | 08 |

Документальное оформление поступления ОС

Законодательством не установлен единый перечень документов, подтверждающий расходы на покупку/создание ОС и расходы, связанные с его подготовкой к эксплуатации. В зависимости от способа поступления актива в организацию принято собирать/оформлять:

- первичные документы от поставщика:

- договор купли-продажи (поставки)

- накладная (например, ТОРГ-12)

- счет-фактура (для вычета НДС)

- акт приема-передачи или ф. ОС-1 от продавца при покупке ОС, бывшего в употреблении

- внутренние распорядительные документы:

- приказ о создании комиссии по приему-передаче ОС (комиссия должна осмотреть объект, проверить его работоспособность и составить акт)

- приказ о вводе в эксплуатацию (в нем фиксируется дата начала использования, инвентарный номер, срок полезного использования, амортизационная группа и иные необходимые сведения)

- основные учетные формы (унифицированные или самостоятельно разработанные):

- акт о приеме-передаче ОС (ф. № ОС-1, ОС-1а, ОС-1б)

- инвентарная карточка (ф. № ОС-6) — оформляется на каждый объект при вводе в эксплуатацию

- дополнительные документы (при необходимости):

- технический паспорт/инструкция

- акт о выявленных дефектах (например, ф. ОС-16)

- документы на монтаж (например, акт выполненных работ)

Формирование первоначальной стоимости

Бухгалтерский учет

В БУ первоначальная стоимость ОС формируется по сумме общих капитальных вложений, произведенных до признания объекта основным средством (п. 12 ФСБУ 6/2020). К ним относятся:

- суммы, уплаченные поставщику — стоимость объекта по договору за вычетом возмещаемого НДС и с учетом всех предоставленных скидок и уступок (п. 11 ФСБУ 26/2020)

- затраты на доставку, страхование груза в пути

- расходы, связанные с монтажом, установкой, сборкой и пусконаладочными работами

- стоимость материалов и запчастей, использованных при монтаже или строительстве ОС

- зарплата персонала, занятого созданием или установкой ОС, включая страховые взносы

- проценты по займам — включаются в стоимость, только если объект признается инвестиционным активом (например, здание, строящееся длительное время)

- оценочное обязательство на демонтаж ОС — в стоимость включается дисконтированная сумма будущих затрат на демонтаж, утилизацию объекта и восстановление окружающей среды в конце срока его службы

Госпошлины, связанные с приобретением или регистрацией объекта, признаются в первоначальной стоимости ОС по специальным правилам. Например, госпошлина в связи с постановкой на учет в ГИБДД автомобиля, учитывается:

- до принятия его на учет в качестве ОС — в стоимости актива

- после принятия на учет — в расходах

Налоговый учет

В налоговом учете правила формирования первоначальной стоимости более консервативны и определяются п. 1 ст. 257 НК РФ.

Состав расходов, включаемых в первоначальную стоимость амортизируемого имущества:

- фактические расходы на приобретение, сооружение, изготовление и доставку

- расходы на доведение амортизируемого имущества до состояния, пригодного к эксплуатации

НДС и акцизы не включаются в первоначальную стоимость (кроме исключений — например, при использовании ОС в необлагаемой НДС деятельности).

Кратко о приобретении основного средства

- Основным нормативно-правовым актом по учету ОС в бухгалтерском учете является ФСБУ 6/2020 «Основные средства», в налоговом — ст. 256-259 НК РФ

- Для учета основных средств используют счета бухгалтерского учета 01, 02, 03, 07, 08

- Корреспонденция счетов для отражения ОС в учете и набор подтверждающих документов зависят от способа поступления актива в организацию и иных факторов

- Состав расходов, включаемых в первоначальную стоимость основного средства, в БУ и НУ не совпадает

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете