Законодательство предписывает хранить документы, образующиеся в процессе хозяйственной деятельности, в течение определенного времени. Компании и ИП сами в этом заинтересованы — преждевременное избавление от первичных документов грозит налоговыми доначислениями и иными санкциями, не позволяет представить доказательства в судебных разбирательствах.

Из статьи вы узнаете:

- с какой даты начинать отсчитывать норматив хранения, можно ли его сокращать/удлинять

- какие виды сроков определены Перечнем Росархива

- сколько времени хранить разные виды документации

- что делать с кассовыми чеками, норматив хранения которых выше их фактической «жизни»

- соблюдать ли норматив хранения для электронных документов и документов, отсутствующих в Перечне

Содержание

- Основные правила хранения документов

- Кассовые документы

- Банковские выписки и платежные поручения

- Авансовый отчет

- Товарно-транспортная накладная

- Расчеты по страховым взносам

- Документы по учету основных средств

- Счета на оплату

- Ответственность за нарушение нормативов хранения

- Кратко о сроке хранения документов в организации: где установлен и как его считать

Основные правила хранения документов

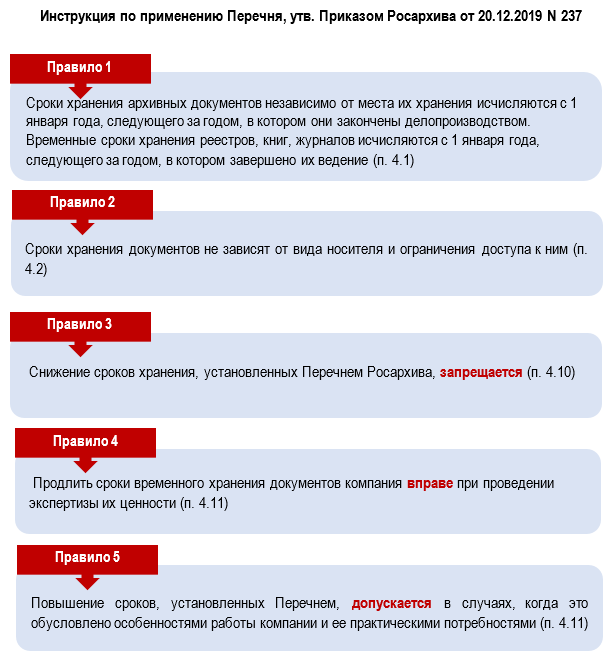

Росархив установил несколько обязательных правил, которые касаются всех сохраняемых в силу закона документов:

Из этих правил следует, что для цели хранения не имеет значения, в бумажной форме составлен документ или в электронной — длительность их хранения и остальные, установленные Росархивом правила, распространяются на обе формы одинаково.

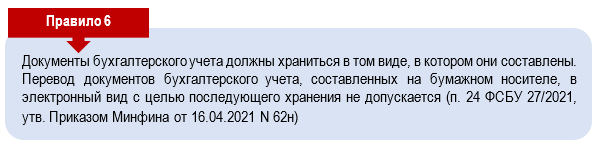

Добавим к этим правилам важное требование, обозначенное в ФСБУ 27/2021:

Получите понятные самоучители 2026 по 1С бесплатно:

О нормативах хранения отдельных документов расскажем далее.

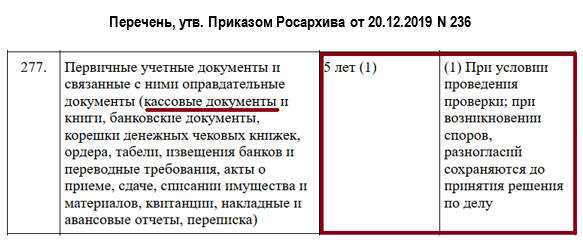

Кассовые документы

В группу кассовых документов включается обширный список: от расходных и приходных кассовых ордеров до разнообразных учетных книг и журналов.

Список кассовых документов смотрите здесь Кассовые документы — виды и общие правила оформления

Вопросы хранения этих документов затрагиваются в нескольких НПА:

- минимальный период

Федеральный закон от 06.12.2011 N 402-ФЗ

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

- уточненный срок

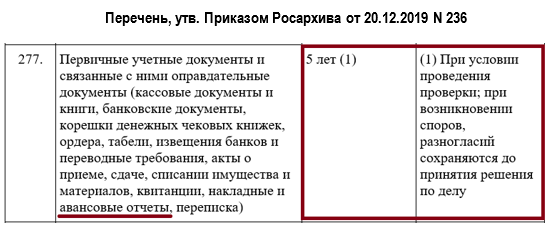

Вывод: хранить кассовые документы компании и ИП обязаны не менее 5 лет, а также сохранять их далее, когда эти документы являются аргументами-подтверждениями при решении споров и разногласий по результатам проверки — до момента принятия решения по делу.

Кассовый чек

На сроке хранения кассовых чеков остановимся подробнее. Они относятся к первичным учетным документам и должны храниться не менее 5 лет.

Федеральный закон от 22.05.2003 N 54-ФЗ

Статья 1.1. Основные понятия

Кассовый чек — первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ

Однако у бумажных чеков есть существенный недостаток — под влиянием солнечного света и иных факторов жизненный цикл такой первички чрезвычайно мал. Шрифт на чеках со временем начинает исчезать, и содержащаяся в них информация утрачивается полностью или частично. В Законе N 54-ФЗ особенности периода хранения чеков учтены такой нормой:

Федеральный закон от 22.05.2003 N 54-ФЗ

Статья 4.7. Требования к кассовому чеку и БСО

8. Все реквизиты, содержащиеся на кассовом чеке или бланке строгой отчетности, должны быть четкими и легко читаемыми в течение не менее шести месяцев со дня их выдачи на бумажном носителе

Однако по закону хранить первичные документы требуется не менее 5 лет после отчетного года (ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ). Как выполнить это требование, если намного раньше предельного норматива хранения они становятся нечитаемыми, перестают выполнять свою подтверждающую функцию и становятся бесполезными для налоговых и бухгалтерских целей?

Расходы можно подтвердить надлежаще заверенными копиями кассовых чеков (Письмо Минфина от 17.09.2008 N 03-03-07/22). В таком случае первичным документом будет выступать не оригинал чека, а его копия и к нему применяется общий 5-летний срок хранения.

Вывод: кассовые чеки при передаче на хранение необходимо дублировать надлежаще заверенными копиями и хранить не менее 5 лет.

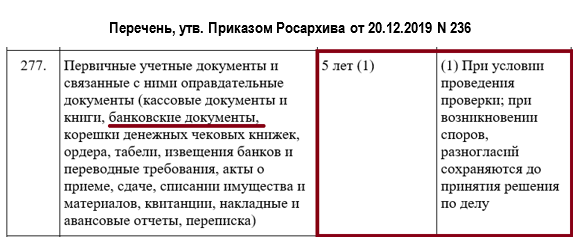

Банковские выписки и платежные поручения

Банковская выписка — документ, с помощью которого можно контролировать проходящие по счету операции по списанию и зачислению денежных средств. Выписки помогают анализировать и планировать денежные потоки, составлять отчетность, их принимают судьи в качестве подтверждений операций по счету.

Выписки не имеют унифицированной формы, каждый банк устанавливает свой формат, но хранить их следует по единым правилам.

Персонального срока хранения банковских выписок и платежных поручений Росархив не обозначил, но они входят в общую группу «банковские документы», для которых установлен 5-летний срок хранения:

Каких-либо оговорок относительно специфики увеличения или сокращения сроков хранения банковских выписок и платежных поручений в Перечне Росархива нет, поэтому применяется общий порядок (см. раздел «Основные правила»).

Те же правила применяются и к документам ЭДО между банками и клиентами (например, формируемых с помощью сервиса «Клиент-банк»). Так, по платежному поручению, исполненному в 2025 году, 5-летний срок хранения начинает исчисляться с 01.01.2026.

Вывод: для банковских документов и платежных поручений действует единый 5-летний норматив хранения — как для бумажных, так и для электронных.

Авансовый отчет

Этот документ должен присутствовать в документообороте любой компании и ИП, выдающих деньги под отчет на хозяйственные и представительские нужды, компенсирующих расходы командированных сотрудников на проезд, проживание и иные траты.

Особое значение он обретает для налоговых и бухгалтерских целей: на основании утвержденного руководителем авансового отчета и приложенных к нему документов, обосновывающих произведенные в служебных целях расходы, потраченные суммы отражают в учете.

Сколько хранятся авансовые отчеты в архиве организации или у ИП? Несмотря на то, что с 2013 года унифицированный бланк авансового отчета стал необязательным к применению, для БУ и НУ он по-прежнему является первичным учетным документом. Необходимость его хранения подтверждается Перечнем Росархива.

Знать о нормативных сроках хранения этого документа необходимо всем компаниям и ИП, если они выдают денежные средства под отчет, так как обязанность по его оформлению прописана в Указании ЦБ РФ:

Указание банка России от 11.03.2014 N 3210-У

6.3. Подотчетное лицо обязано в срок, установленный руководителем юридического лица, индивидуальным предпринимателем, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет с прилагаемыми подтверждающими документами

Игнорирование этой установки влечет дополнительную финансовую нагрузку: если не доказать, что подотчетные средства потрачены для служебных целей, налоговики признают деньги доходом работника и доначислят НДФЛ и страховые взносы.

Вывод: если компания или ИП выдают физлицам деньги под отчет, авансовые отчеты с документальными подтверждениями должны храниться не менее 5-летнего периода. По какой форме составлен такой документ (унифицированной или собственной), значения не имеет.

Для чего нужен авансовый отчет, на каком бланке и как его оформить

Товарно-транспортная накладная

Применение унифицированного бланка товарно-транспортной накладной (ТТН) обязательно в отдельных случаях в силу требований закона. К примеру, этот первичный документ предписано оформлять при перевозке этилового спирта, алкогольной и спиртосодержащей продукции.

Федеральный закон от 22.11.1995 N 171-ФЗ

Статья 10.2. Документы, сопровождающие оборот этилового спирта, алкогольной и спиртосодержащей продукции

1. Оборот этилового спирта, алкогольной и спиртосодержащей продукции осуществляется только при наличии следующих сопроводительных документов, удостоверяющих легальность их производства и оборота, если иное не установлено настоящей статьей:

1) товарно-транспортная накладная

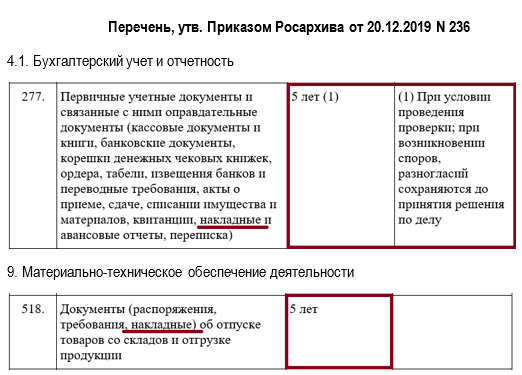

В Перечне Росархива о сроке хранения ТТН в организации ничего не сказано. Однако документ с названием «накладная» упомнянут в нем дважды: в составе документов бухгалтерского учета и в разделе, посвященном материально-техническому обеспечению деятельности компании:

Вывод: если ТТН применяется в качестве первичного документа (в силу требований закона или на добровольной основе), его необходимо сохранять не менее 5 лет, а при проведении проверки и возникновении споров — вплоть до принятия решения по делу.

Расчеты по страховым взносам

Длительность сроков хранения документов, связанных с расчетом и уплатой страховых взносов, озвучена сразу в нескольких НПА:

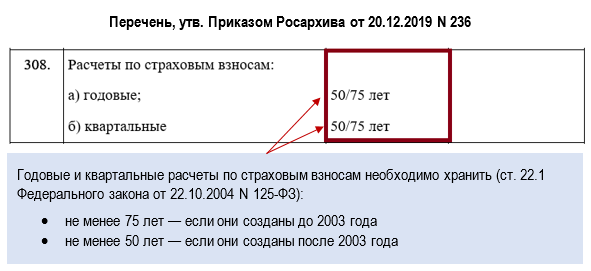

Из Перечня Росархива следует, что хранению подлежат не только годовые, но и квартальные расчеты:

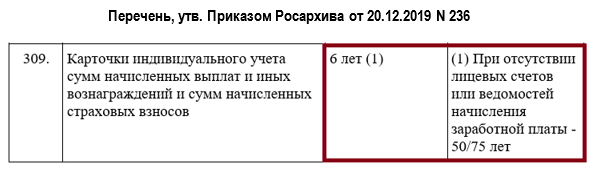

Специальные сроки предусмотрены для карточек, в которых отражаются начисленные физлицам доходы и взносы:

Вывод: так как в различных НПА установлены разные сроки хранения РСВ, ориентироваться следует на максимальный: квартальные и годовые расчеты хранятся 50 лет — если созданы до 2003 года, 75 лет — если оформлены после этой даты. Карточки индивидуального учета начисленных доходов и взносов надлежит сохранять не менее 6 лет, а при отсутствии лицевых счетов — 50/75 лет.

Как менялись нормативные сроки хранения зарплатных отчетов расскажем здесь Поменялись сроки хранения документов по зарплате и кадрам, отчетов по НДФЛ и взносам.

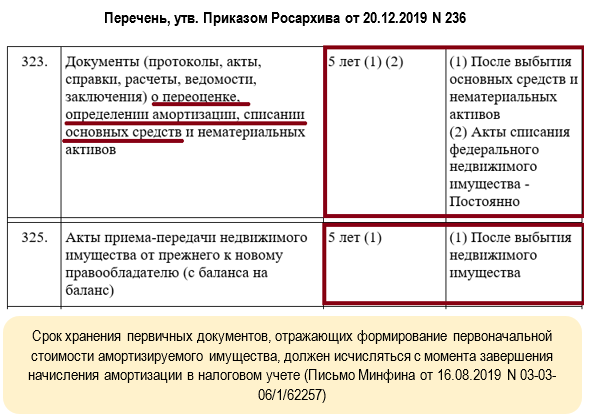

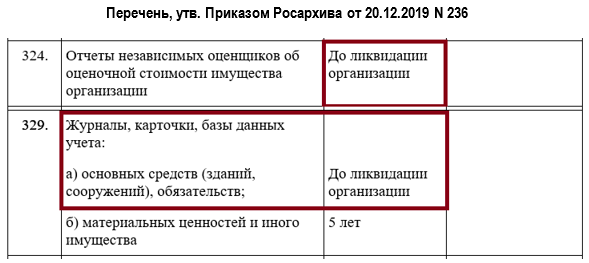

Документы по учету основных средств

В Перечне Росархива нет отдельной строки с указанием конкретного единого срока хранения документов по учету основных средств (ОС). Норматив хранения в таком случае определяется в зависимости от вида документа.

Ниже представлены отдельные сроки хранения документов по основным средствам:

Если компания ликвидируется, то с момента ликвидации отпадает необходимость в хранении отдельных документов, связанных с учетом ОС:

Вывод: Документы по расчету амортизации и списанию недвижимости нужно хранить не менее 5 лет после выбытия недвижимости. Журналы, учетные карточки и базы данных по зданиям и сооружениям, признаваемым ОС, нельзя уничтожать вплоть до ликвидации компании.

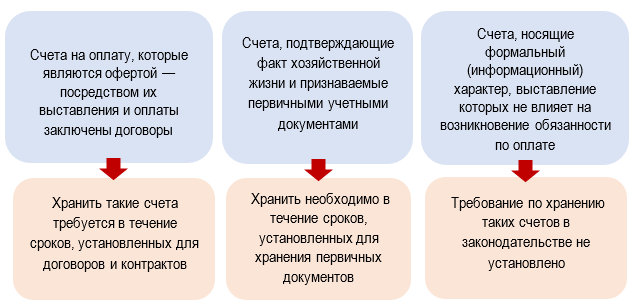

Счета на оплату

Чтобы выяснить сроки хранения счетов на оплату, разделим их на 3 группы:

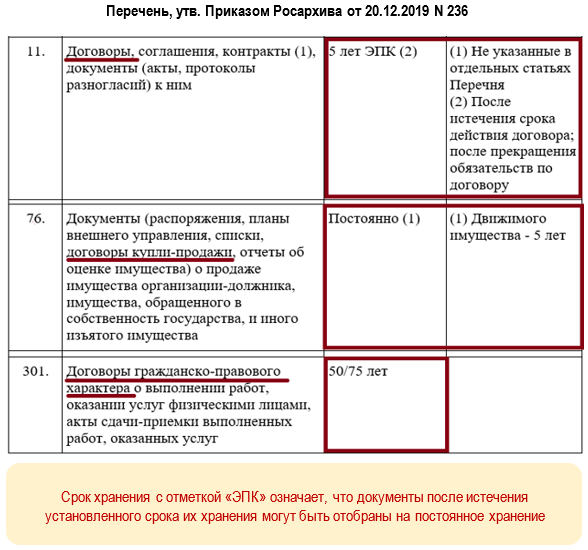

Если счет является офертой, срок его хранения нужно искать в разных разделах Перечня Росархива (например):

Вывод: счет на оплату хранить необязательно, если он не является офертой или не признается первичным документом. Счета-оферты хранятся согласно срокам, указанным в Перечне Росархива, для соответствующего вида договоров. Счета, признаваемые первичными документами, хранятся не менее 5 лет.

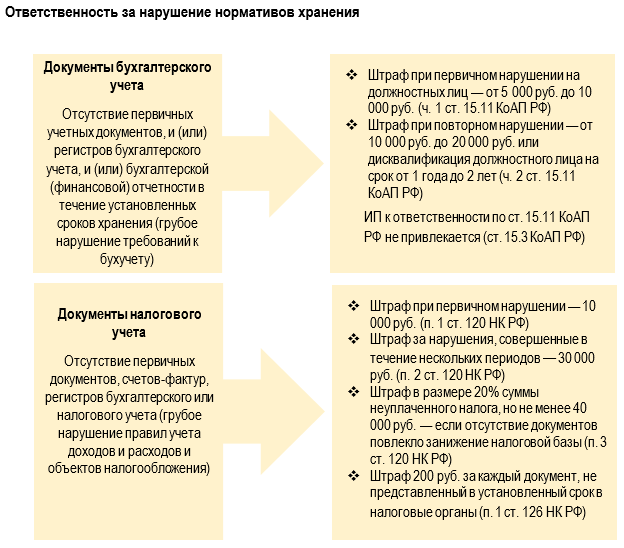

Ответственность за нарушение нормативов хранения

Кратко о сроке хранения документов в организации: где установлен и как его считать

- Нормативы хранения документов, образующихся в хозяйственной деятельности компаний и ИП, установлены различными НПА: Перечнем Росархива, налоговым и бухгалтерским законодательством

- Эти сроки запрещено уменьшать, а решение вопроса о их продлении делегировано руководству компаний, ИП и принимается исходя из их потребностей

- Если срок хранения истек, но контролирующие/судебные органы в этот момент пока не вынесли решения по проведенной проверке, документ следует продолжать хранить до момента принятия окончательного решения по проверке

- Если в различных НПА установлены разные нормативы хранения, ориентируйтесь на максимальный из них

- Уничтожение (утрата) документов БУ и НУ раньше нормативных сроков грозит штрафами и иными мерами ответственности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете