При списании топлива по путевым листам требуется учесть нормативные правила и верно оформить документы.

Из статьи вы узнаете:

- на каких счетах отразить поступление и списание топлива

- как учесть его перерасход и недостачу

- в каком порядке списывать бензин и дизельное топливо по путевым листам

Содержание

Что такое ГСМ и как оформить его поступление

Аббревиатура «ГСМ» расшифровывается как горюче-смазочные материалы — топливо, технические масла, смазки и специальные жидкости, необходимые для эксплуатации и технического обслуживания транспорта.

К ГСМ принято относить:

- горючее для заправки транспортных средств и механизмов — бензин, дизельное топливо, газ, керосин

- масла — моторные, гидравлические, трансмиссионные

- смазки — графитные, силиконовые

- иные жидкости — тормозные, технические

Эксплуатация транспорта сопровождается расходом ГСМ. В бухгалтерском и налоговом учете нет ограничений в отношении затрат на топливо и масла. При этом включение стоимости ГСМ в состав налоговых расходов требует обоснованности и документального подтверждения (ст. 252 НК РФ).

Для обоснования затрат на ГСМ необходимо:

Получите понятные самоучители 2026 по 1С бесплатно:

Образцы оформления путевых листов вы найдете здесь >>

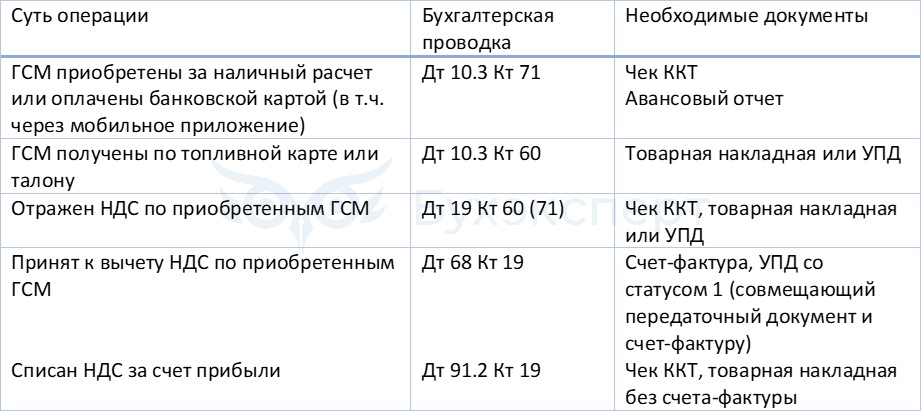

В бухучете топливо относят к запасам и учитывают на счете 10 «Материалы» субсчет 3 «Топливо» (п. 3 ФСБУ 5/2019, инструкция к Плану счетов, утв. Приказом Минфина от 31.10.2000 N 94Н).

Поступление топлива отражают в учете в зависимости от способа приобретения:

Подробнее об отражении НДС в 1С — в материале >>

Как рассчитать расход топлива по путевым листам

Движение топлива отражается в путевом листе в разрезе следующих данных:

- остаток при выезде (его фиксирует контролер техсостояния ТС при выезде)

- объем залитого в бак топлива (проставляется водителем)

- остаток при возвращении (контролер фиксирует по возвращении ТС)

- количество израсходованного топлива (расчет делает таксировщик или другое уполномоченное лицо)

При применении нормативов расхода ГСМ таксировщик по путевому листу определяет объем затраченного топлива по нормам, а фактический расход ГСМ — по формуле (все показатели в литрах):

Равенство нормативного и фактического расхода топлива означает соответствие реальных затрат ГСМ нормативу, неравенство — перерасход или экономию топлива (регулярная экономия означает необходимость обоснованного уменьшения нормы).

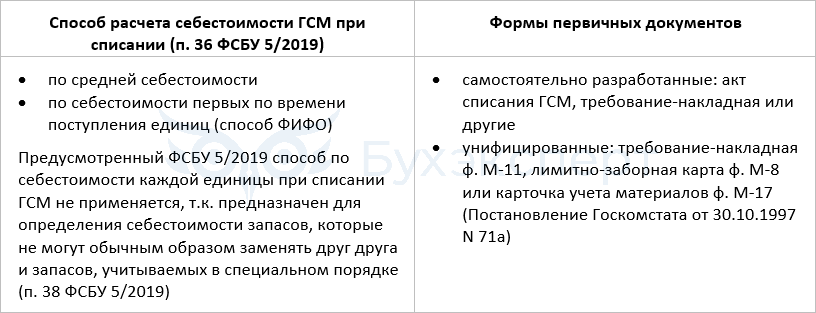

Списание ГСМ в бухгалтерском учете

Для списания ГСМ закрепите в учетной политике в целях БУ:

О методе ФИФО читайте в статье >>

Затраты на ГСМ относят к расходам по обычным видам деятельности. Списание топлива отражают в учете записью Дт 20 (23, 25, 26, 44) Кт 10.3.

ГСМ, приобретенное сотрудником при использовании личного ТС в служебных целях, к учету на складе не принимают, но учитывают при расчете компенсации:

- Дт 20 (23, 25, 26, 44) Кт 73 — начислена компенсация за ГСМ при эксплуатации личного автомобиля по работе

- Дт 73 Кт 50 (51) — компенсация выдана (перечислена) сотруднику

Покажем на примере порядок списания ГСМ.

Пример

Учетной политикой ООО «Трасса» предусмотрено списание МПЗ по средней себестоимости и установлена форма первичных документов — путевого листа и требования-накладной.

Скачать бланк требования-накладнойExcel

Заправка бензином и дизтопливом осуществляются по топливным картам.

По итогам февраля поставщик ООО «Топливное решение» направил в адрес ООО «Трасса» отчет о заправках по топливным картам и УПД со статусом 1 (совмещающий товарную накладную и счет-фактуру).

Данные для расчета и его итоги представлены в таблице (цены указаны без учета НДС):

Вид топлива

Остаток на начало февраля

Поступление за февраль

Расчет средней себестоимости

Объем, л

Цена, руб./л Объем, л Цена, руб./л

Бензин АИ-92

1 000

46,19 12 200 46,32

(1 000 л х 46,19 руб./л + 12 200 л х 46,32 руб./л) / (1 000 л + 12 200 л) = 46,31 руб./л Бензин АИ-95

—

— 12 900 50,97

50,97 руб./л (равна цене, по которой поступил бензин АИ-95 в феврале, т. к. остатка на начало месяца не было) Дизельное топливо

800

55,98 18 000 56,19

(800 л х 55,98 руб./л + 18 000 л х 56,19 руб./л) / (800 л + 18 000 л) = 56,18 руб./л Анализ отчета о заправках по топливным картам за февраль показал:

- все заправки в путевых листах водителей соответствуют отчету ООО «Топливное решение», хищения не выявлены

- для заправки ТС, доставляющих товары ООО «Трасса» (счет 44), потребовались:

- Бензин АИ-92 — 12 200 л

- Бензин АИ-95 — 10 900 л

- Дизельное топливо — 15 400 л

- для заправки легковых автомобилей, перевозящих руководство ООО «Трасса» (счет 26), потребовались:

- Бензин АИ-95 — 2 000 л

- Дизельное топливо — 2 600 л

Бухгалтер ООО «Трасса» составил два требования-накладных:

№ п/п

Реквизиты требования-накладной Наименование списываемого топлива Количество к списанию, л Средняя себестоимость, руб./л Сумма

списания, руб.Запись в БУ

1.

N 32 от 28.02.2025

Бензин АИ-92

12 200 46,31 564 982,00 Дт 44

Кт 10.3Бензин АИ-95 10 900 50,97 555 573,00 Дт 44

Кт 10.3Дизельное топливо 15 400 56,18 865 172,00 Дт 44

Кт 10.32.

N 33 от 28.02.2025 Бензин АИ-95 2 000 50,97 101 940,00 Дт 26

Кт 10.3Дизельное топливо 2 600 56,18 146 068,00 Дт 26

Кт 10.3

Скачать образец требования-накладной

На основании УПД со статусом 1 (совмещающего товарную накладную и СФ) отражен и принят к вычету входящий НДС.

Налоговые особенности списания ГСМ

НК РФ не содержит положений о необходимости нормирования затрат на содержание служебных ТС. Но они должны быть экономически обоснованными, документально подтвержденными и произведенными для деятельности, направленной на получение дохода.

Обосновать и подтвердить расходы на можно на основании (п. 1 ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ, Письмо Минфина от 16.06.2011 N 03-03-06/1/354, Письмо УФНС по г. Москве от 09.07.2019 N 16-15/116577@):

- установленных норм расхода топлива

- путевого листа, который обязателен при перевозках пассажиров, багажа и грузов

- путевого листа, маршрутного листа, справки или отчета о передвижении ТС и пройденном им пути, составленных на основании данных системы спутниковой навигации ГЛОНАСС, GPS или иных систем, — если пассажиры, багаж и грузы не перевозятся

Пример

ООО «Пробег» применяет УСН с базой «доходы минус расходы». ГСМ в компании учитывается в налоговой базе на основании пп. 12 п. 1 ст. 346.16 НК РФ. Для этого бухгалтер контролирует выполнение двух условий:

- ГСМ оплачены

- оформлены надлежащим образом подтверждающие документы (в т. ч. на списание топлива для использования служебного транспорта)

Факт использования ГСМ в служебных целях и экономическая обоснованность расходов на топливо подтверждаются путевыми листами.

За период с 10 по 14 февраля 2025 года в бухгалтерию ООО «Пробег» представлены путевые листы автомобилей, авансовые отчеты водителей и чеки, подтверждающие заправку за наличный расчет.

N

п/пТС, самоходная машина

Путевой лист Наименование,

марка топливаФактический расход, л Цена,

руб./лСтоимость,

руб.дата

номер

1

Автомобиль ГАЗ-2217

10.02.2025

85

Бензин АИ-95

41

58,30 2 390,30

11.02.2025

87

53

58,30 3 089,90

12.02.2025

88

78

58,30 4 547,40

13.02.2025

89

18

58,50 1 053,00

14.02.2025

91

64

58,50

3 744,00

2

Автомобиль ГАЗ-3302

10.02.2025

86

Бензин АИ-92

215

56,20

12 083,00

13.02.2025

90

196

56,30

11 034,80

Итого 665 Х 37 942,40

На основании путевых листов оформлен акт списания топлива, согласно которому делается запись в регистрах налогового учета.

Скачать бланк акта на списание ГСМ

В нашем примере НДС к вычету не принимается, так как отсутствуют счета-фактуры. Только по чекам ККТ принять к вычету нельзя (Письмо Минфина от 19.07.2021 N 03-07-11/57329).

При использовании работником личного автомобиля по служебным вопросам, в налоговые расходы включается выплаченная ему компенсация, размер которой утвержден в твердой сумме Постановлением Правительства от 08.02.2002 N 92.

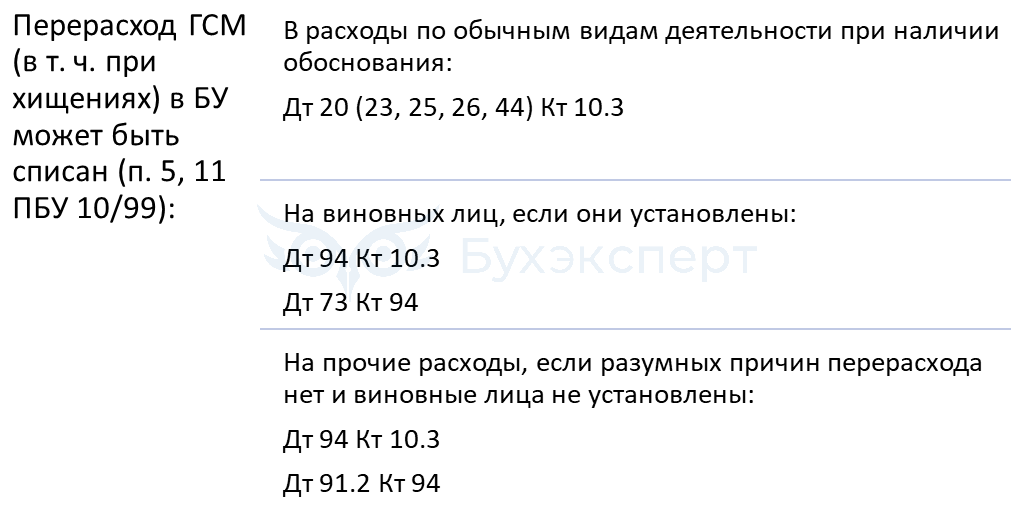

Списание ГСМ при перерасходе и недостачах

Порядок списания перерасхода и недостачи ГСМ в бухгалтерском учете (п. 5, 11 ПБУ 10/99):

В случае несанкционированного слива топлива проводится обязательная внеплановая инвентаризация по месту хищения (автомобилю), результаты которой оформляются инвентаризационной описью и сличительной ведомостью по формам, закрепленным в учетной политике или предложенным Госкомстатом в Постановлении от 18.08.1998 N 88 — ИНВ-3, ИНВ-19 (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 N 34н).

На основании сличительной ведомости недостача топлива отражается проводкой Дт 94 Кт 10.3, далее списывается на виновное лицо или в прочие расходы, если виновник не установлен.

Варианты списания перерасхода ГСМ в налоговом учете при наличии утвержденных норм:

- если перерасход обоснован, стоимость ГСМ учитывается в составе материальных расходов или прочих расходов, связанных с производством и реализацией

- если перерасход не имеет разумных причин, стоимость топлива в налоговых расходах не участвует (Постановление АС Северо-Кавказского округа от 25.09.2015 N Ф08-5527/2015)

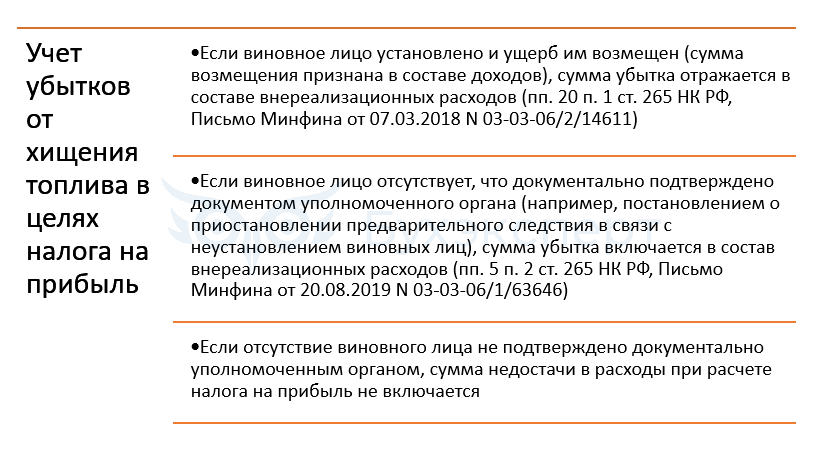

Если произошел несанкционированный слив топлива, сумма убытка при налогообложении прибыли списывается в зависимости от наличия виновного лица:

Убытки от хищений не приведены в перечнях допустимых расходов, установленных в отношении УСН «доходы – расходы» и ЕСХН (ст. 346.5, 346.16 НК РФ). В случае незаконного слива топлива сумма убытка в состав расходов по этим спецрежимам не включается.

Кратко о списывании ГСМ по путевым листам: документальное оформление, проводки, примеры

- Законодательство не содержит требований об обязательном нормировании расходов на ГСМ. Однако ст. 252 НК РФ требует, чтобы все расходы были обоснованы и документально подтверждены.

- В целях обоснования затрат на ГСМ компании и ИП вправе на основании рекомендаций Минтранса, утв. Распоряжением от 14.03.2008 N АМ-23-р, установить нормы расхода топлива и соблюдать их

- Списание топлива происходит на основании надлежаще оформленных путевых листов и иных подтверждающих документов, утвержденных учетной политикой

- Сверхлимитный расход топлива включается в состав расходов, если он обоснован

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете