Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Способы ведения учета и составления отчетности отражаются в учетной политике компании. Ее вводят в действие приказом или распоряжением руководителя. Расскажем, на что обратить внимание при формировании такого документа.

Содержание

Цель и сроки создания приказа

Приказ создается с целью:

Получите понятные самоучители 2026 по 1С бесплатно:

- утверждения разработанной учетной политики (УП), внедрения правил бухгалтерского и налогового учета, разработанных / выбранных компанией

- установления сроков начала применения УП и сроков ознакомления с ее положениями причастных сотрудников

- назначения ответственных лиц за исполнение УП, ознакомление с ее текстом, последующий контроль и т. д.

- оформления иных распоряжений, связанных с введением УП

Приказ придает официальный статус документу с названием «Учетная политика», что в последующем позволяет представлять ее как доказательство в налоговых и судебных спорах.

Оформляется приказ:

- для новых компаний:

- УП в целях бухгалтерского учета — не позднее 90 дней от даты регистрации компании

- УП в целях налогового учета — не позднее окончания первого налогового периода (по аналогии со сроком, установленным п. 12 ст. 167 НК РФ для НДС)

- для действующих компаний — срок не установлен, так как законодательство не требует утверждать УП каждый год (она применяется с момента создания компании последовательно из года в год)

При необходимости внесения изменений или дополнений в УП текст корректировок утверждается приказом или формируется новая редакция УП, которая вводится в действие отдельным приказом. Традиционно срок пересмотра УП приходится на конец года, если иной срок не указан в законодательных НПА (при появлении новых норм в БУ и НУ).

Приказ об утверждении УП подписывает руководитель компании.

Как оформить приказ об учетной политике

Приказ оформляется в произвольной форме на бланке организации, с соблюдением правил создания распорядительной документации (ГОСТ Р 7.0.97-2016, утв. Приказом Росстандарта от 08.12.2016 N 2004-ст).

Приказ должен содержать:

- общие реквизиты: наименование компании, номер и дату приказа

- заголовок (например, «Приказ об утверждении учетной политики»)

- вводную часть (перечисление НПА, на основании требований и норм которых осуществляются распорядительные действия и т. д.)

- распорядительную часть — какие действия, в какой срок и какими лицами должны выполняться в связи с изданием приказа

- заключительную часть — указываются должность и ФИО руководителя (иного уполномоченного лица, имеющего право подписания такого приказа), проставляется его подпись

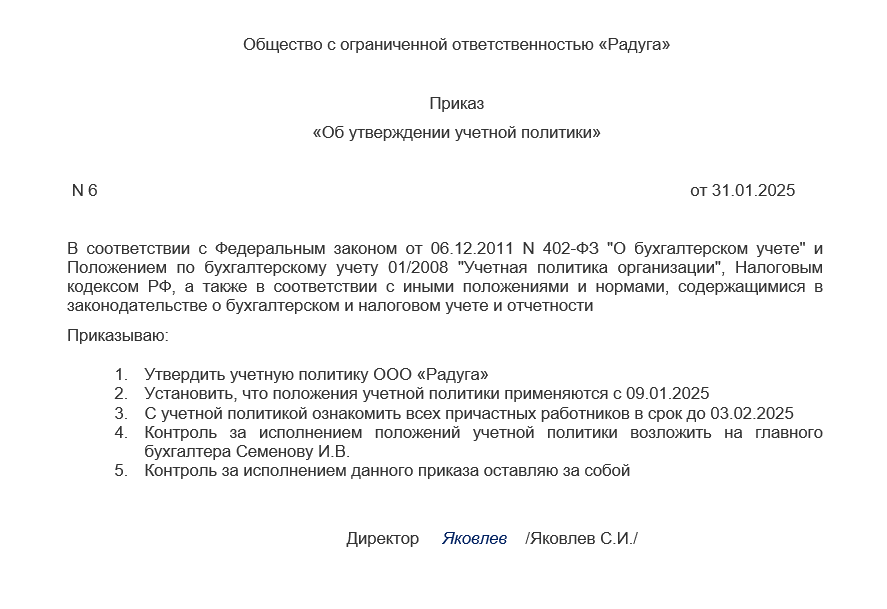

Пример

Компания ООО «Радуга» зарегистрирована в ЕГРЮЛ 09.01.2025, применяет УСН с этой же даты. Главбух сформировал учетную политику на 2025 год в виде единого документа с разделением по разделам — для целей бухгалтерского и налогового учета.

С учетом требований законодательства ООО «Радуга» должна утвердить УП в целях БУ не позднее 09.04.2025 (90 дней с даты регистрации компании). Срок для разработки УП в налоговых целях в НК РФ не определен. С учетом региональных особенностей (в регионе, где зарегистрирована компания, обязательно нужно уплачивать авансы по УСН) налоговую учетную политику решено сформировать не позднее 31.03.2025.

Чтобы не нарушить эти сроки и верно рассчитать сумму авансового платежа по УСН, УП утвердили заранее — 31.01.2025.

Образец приказа:

Дальнейшая судьба приказа об утверждении УП

Распорядительные документы по закону требуется хранить в течение определенного времени. В отношении хранения приказа об учетной политике есть особенности.

Законодатель в разных НПА по-разному определяет срок хранения документов учетной политики, к которым можно отнести приказ об утверждении учетной политики и другие документы УП, которые могут являться приложением к приказу и храниться вместе с ним.

Документы УП необходимо хранить не менее 5 лет:

- с даты замены новыми документами (п. 267 Перечня типовых документов, утв. Приказом Федерального архивного агентства от 20.12.2019 N 236) — документы учетной политики, например, рабочий план счетов, формы документов и регистров и т. п.

- после отчетного года, в котором они использовались для составления бухгалтерской отчетности последний раз (п. 99 Положения о бухучете и отчетности, утв. Приказом Минфина от 29.07.1998 N 34н) — рабочий план счетов, другие документы учетной политики

Выбранную формулировку в отношении хранения документа можно отразить в УП.

См. также:

Запомните

- Приказ об утверждении учетной политики — распорядительный документ, в котором прописываются необходимые действия, сроки и ответственные лица в связи с введением учетной политики или ее изменений/дополнений

- Оформляется приказ в произвольной форме на бланке организации с учетом общих правил составления распорядительной документации

- Утверждает приказ руководитель организации

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете