Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Менять учетную политику разрешается в случаях, строго оговоренных законодательством. Расскажем, что это за ситуации, по каким правилам оформлять изменения, в какой срок, какие особенности учесть при изменении налоговой и бухгалтерской учетной политики.

Содержание

Изменение учетной политики по бухучету

Учетная политика для целей бухгалтерского учета (БУ) — это внутренний стандарт компании, закрепляющий правила и способы бухгалтерского учета, утверждаемый руководителем не позднее 90 дней с даты создания компании и применяемый последовательно из года в год.

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок внесения изменений в учетную политику (УП) прописан в законодательстве.

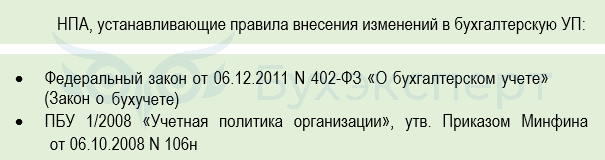

Изменение бухгалтерской УП допускается (п. 6 ст. 8 Закона о бухучете):

- при изменении норм законодательства и (или) НПА по БУ

- при самостоятельной разработке и внедрении компанией способов учета, которые предположительно дадут более достоверную информацию об объектах бухучета по сравнению с прежними способами

- при существенном изменении условий ведения деятельности (изменении видов деятельности, реорганизации и т. п.)

Пример 1

Учетная политика ООО «Сириус» строилась на законодательно разрешенных упрощенных способах учета и отчетности. В нее пришлось внести изменения после того, как право на такие упрощения компания потеряла — перестала удовлетворять критериям, установленным Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Главбух изъял из текста УП положения, связанные с упрощенным учетом, и конкретизировал выбранные учетные способы без упрощений. Новую редакцию политики ввели в действие приказом руководителя.

Процедура изменения учетной политики включает несколько этапов. Сначала формируется текст, затем издается распорядительный документ (приказ, распоряжение), в котором указываются:

- текст изменений (в самом приказе или в приложении к нему)

- дата начала их применения

- лица, ответственные за исполнение приказа

- перечень сотрудников, которых нужно ознакомить с вносимыми изменениями

- иные распорядительные действия, связанные с изменением УП

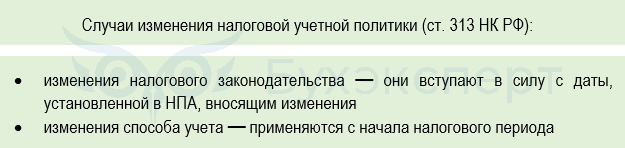

Правила установления даты начала применения изменений УП:

- при законодательных новшествах — не ранее вступления в силу НПА, которым обусловлены изменения

- при новых видах деятельности — с момента начала их ведения

- в остальных случаях — с 1 января следующего года

Кроме того, в учете и отчетности необходимо отразить последствия изменения УП:

- при изменении законодательства — по правилам, указанным в нормативных актах, которыми такие изменения вводятся

- ретроспективно — если НПА, меняющий правила учета, не содержит правил отражения изменений УП

- перспективно (если законодательство допускает) — при наличии у компании права на упрощенный учет и отчетность (п. 15.1 ПБУ 1/2008)

Особенности изменения налоговой учетной политики

Правила изменения налоговой учетной политики содержатся в НК РФ. Они менее детализированы, в отличие от порядка внесения изменений в УП для целей бухучета.

Некоторые ограничения по изменению налоговой УП прописаны непосредственно в НК РФ, например:

- перечень прямых расходов для оценки остатков незавершенного производства (п. 1 ст. 319 НК РФ) и метод формирования покупной стоимости товаров (ст. 320 НК РФ) нельзя менять в течение двух налоговых периодов

- метод начисления амортизации основных средств применяется без изменений на протяжении не менее 5 лет (абз. 2 п. 1 ст. 259 НК РФ)

В программе 1С рекомендуется «создавать» учетную политику каждый год, даже если изменений не было. Это обусловлено особенностями обновления программы.

Когда вместо изменений оформляются дополнения к УП

В ПБУ 1/2008 отмечено, что не является изменением бухгалтерской УП внесение в нее способов учета фактов:

- возникших впервые в деятельности компании

- отличающихся от фактов, которые имели место ранее

В таких случаях в УП вносятся не изменения, а дополнения (например, добавление в приложение к УП форм первичных документов, которые раннее не были утверждены, но теперь их введение стало необходимым).

Дополнения можно вносить в УП по мере необходимости, а не с начала года. Оформляются они в порядке, аналогичном внесению изменений.

Порядок внесения дополнений УП налоговым законодательством не конкретизирован. Дополнять налоговую УП приходится в связи с появлением новых видов деятельности, при реорганизации, создании обособленных подразделений и т. д.

Что изменить в учетной политике с 2025 года

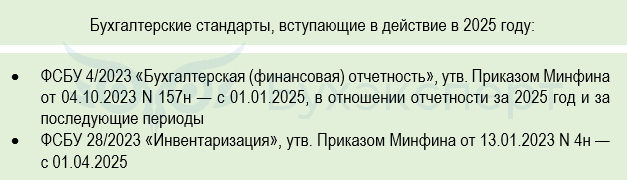

С 2025 года вступают в силу налоговые и бухгалтерские новшества, которые могут потребовать внесения изменений и дополнений в УП.

Например, в следует учесть вступление в силу новых бухгалтерских стандартов:

Пример 2

В связи с вступлением в силу новых федеральных стандартов главбух ПАО «Лесозаготовки» пересмотрел учетную политику. Он удалил из текста УП ссылки на Приказ Минфина N 66н в отношении форм бухгалтерской отчетности, последний срок применения которых — отчетность за 2024 год. Затем уточнил в тексте УП, что формы отчетности, рекомендуемые ФСБУ 4/2023, будут применяться без доработки.

Кроме того, в состав приложений к УП он включил формы документов, которыми оформляется процесс и результаты инвентаризации с учетом норм ФСБУ 28/2023, а в тексте УП скорректировал раздел «Инвентаризация».

Для официального ввода изменений был оформлен приказ за подписью директора компании.

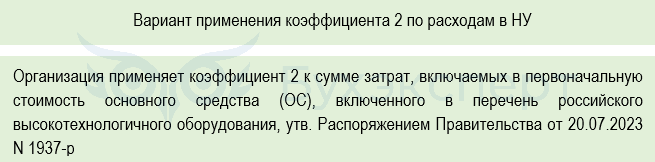

Налоговую учетную политику большинству компаний также придется пересмотреть в связи с новшествами-2025. Например, внести изменения в части применяемой ставки налога на прибыль, прописать порядок применения повышающего коэффициента (если есть право на его применение и решено им воспользоваться) и т. д.

Пример формулировки изменений УП:

Упрощенцам потребуется разработать раздел УП «Налог на добавленную стоимость» и прописать в нем:

- ставку налога либо факт освобождения от НДС

- при уплате НДС — формы применяемых документов (счета-фактуры или УПД), правила по вычетам НДС и отражению НДС в КУДиР, правила раздельного учета (например, при использовании разных ставок налога по отдельным операциям), другую необходимую информацию

Кратко об изменении учетной политики: особенности, правила оформления и примеры

- Изменения в учетную политику БУ и НУ вносятся при:

- изменении норм законодательства

- смене способа учета (в НК РФ есть ограничения на периодичность таких изменений)

- изменении условий (видов) деятельности компании

- Изменения вступают в силу с начала года / налогового периода, если иное не предусмотрено НПА, внесшим изменения

- Изменения утверждаются приказом руководителя

См. также:

- Когда можно внести изменения в учетную политику?

- Пример изменения / дополнения учетной политики

- Прописывать ли упрощенцу в учетной политике ставку НДС?

- Обязательно ли каждый год заполнять учетную политику в 1С?

- Информация об учетной политике в БФО

- Действия организации в случаях прекращения оснований для применения упрощенных способов ведения учета и отчетности

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете