Операции по удержанию и перечислению в бюджет НДФЛ – наиболее частые и регулярные в учете любого работодателя. Из статьи вы узнаете, на что обратить внимание при расчете налога и на каких счетах отразить исчисленные суммы.

Содержание

Расчет НДФЛ: нужна ли проводка

Налогом на доходы физических лиц (НДФЛ) облагаются начисленные в пользу сотрудников вознаграждения (зарплата, отпускные, премии и т. д.).

Общий порядок действий работодателя:

- начисляет зарплату сотрудникам

- рассчитывает базу по НДФЛ с учетом требований законодательства (в т. ч. применяет налоговые вычеты)

- определяет сумму налога к удержанию

- удерживает НДФЛ из сумм, выплачиваемых сотрудникам

- перечисляет удержанные суммы в бюджет в установленный срок

Сотрудник получает зарплату не реже, чем два раза в месяц. С каждой выплаты работодатель обязан удержать НДФЛ.

Формула для расчета налога (ст. 225 НК РФ):

Сумма НДФЛ = Налоговая база х Налоговая ставка

Получите понятные самоучители 2026 по 1С бесплатно:

Пример

Сотруднику Непомнящему В. В. начислена зарплата за ноябрь 2024 года в сумме 50 000 руб. Рассчитаем НДФЛ к удержанию при условии, что сотруднику не положены налоговые вычеты.

- Начисление зарплаты: 50 000 руб.

- Применяемая ставка НДФЛ: 13%.

- Расчет суммы налога к удержанию: 50 000 руб. х 13% = 6 500 руб.

- Сумма к выплате: 50 000 руб. – 6 500 руб. = 43 500 руб.

При исчислении налога в учете никакие бухзаписи не делают, необходимые данные отражаются в налоговом регистре по НДФЛ.

Корреспонденция счетов при удержании НДФЛ

НДФЛ, удержанный из дохода сотрудников, отражается по кредиту сч. 68 «Расчеты по налогам и сборам» в корреспонденции с дебетом сч. 70 «Расчеты с персоналом по оплате труда» или иных счетов (например, сч. 73 при выплате матпомощи, сч. 76 при расчетах с ГПХ-исполнителями, и т. д.).

Примеры записей по счетам бухучета:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| 30 ноября | 20 | 70 | 850 000 | 850 000 | 850 000 | Начисление зарплаты сотрудникам основного производства |

| 70 | 68.01.1 | 110 500 | 110 500 | Удержание НДФЛ | ||

| 30 ноября | 26 | 70 | 550 000 | 550 000 | 550 000 | Начисление зарплаты административным работникам |

| 70 | 68.01.1 | 71 500 | 71 500 | Удержание НДФЛ | ||

| 30 ноября | 44 | 70 | 250 000 | 250 000 | 250 000 | Начисление зарплаты торговым работникам |

| 70 | 68.01.1 | 32 500 | 32 500 | Удержание НДФЛ | ||

Перечисление НДФЛ в бюджет: записи по счетам

Работодатель обязан удержать НДФЛ при фактической выплате дохода сотрудникам и в установленные сроки перечислить в бюджет (ст. 24 НК РФ, ст. 226 НК РФ).

До 01.01.2025 применялось правило: если за календарный год доходы сотрудника не превысили 5 млн руб., ставка НДФЛ составляла 13%. При превышении 5 млн руб. применялась ставка 15%.

С 2025 года ставки НДФЛ изменились, в т. ч. применяется многоступенчатая прогрессивная шкала НДФЛ (ч. 2 ст. 8 Федерального закона от 12.07.2024 N 176-ФЗ).

Сроки уплаты НДФЛ в бюджет:

- с выплат за период с 1 по 22 число месяца — до 28 числа этого же месяца

- с выплат за период с 23 по конец месяца (30 или 31 число, в феврале 29) — до 5 числа следующего месяца

В связи с тем, что уплата большинства налогов проходит через единый налоговый счет (ЕНС), для корректного списания с него необходимых сумм необходимо заблаговременно подать в налоговый орган специальное уведомление. Это правило работает и для НДФЛ — по такому документу контролеры распознают и направляют нужную сумму на уплату НДФЛ.

Уведомления по НДФЛ подают в сроки, установленные НК РФ:

- за период с 01 по 22 число — до 25 числа расчетного месяца

- с 23 по конец месяца (30/31 число) — до 3 числа следующего за расчетным месяца

- с 23 по 31 декабря — не позднее последнего рабочего дня в году

Записи в учете работодателя:

|

Дата |

Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт |

Кт |

|||||

| 30 ноября |

26 |

70 | 431 500 | 431 500 |

431 500 |

Начислена зарплата сотрудникам |

| 30 ноября |

70 |

68.01.1 | 56 095 |

56 095 |

Удержан НДФЛ | |

| 03 декабря |

68.01.1 |

68.90 |

56 095 |

56 095 |

Перенесена задолженность по удержанному налогу на единый налоговый счет | |

| 05 декабря |

68.90 |

51 |

56 095 |

56 095 |

Перечислен НДФЛ в бюджет | |

Об изменениях в 2025 году по НДФЛ читайте в статье Налоговая реформа по НДФЛ-2025: прогрессивная шкала, поддержка семей с детьми и новый вычет

Отражение НДФЛ в 1С

В программе 1С для НДФЛ создан отдельный раздел. Там представлены отчеты, которые помогают проверить начисления, удержания и перечисление налога. Необходимые сведения концентрируются в налоговом регистре по НДФЛ по каждому сотруднику.

Покажем на примере, как происходит удержание НДФЛ в 1С.

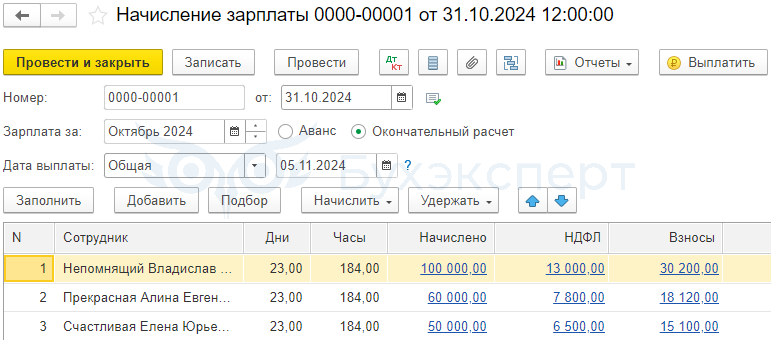

Пример 1

Сотрудникам ООО «Премиум» начислена зарплата за октябрь 2024 года в сумме 210 000 руб. НДФЛ составил 27 300 руб.

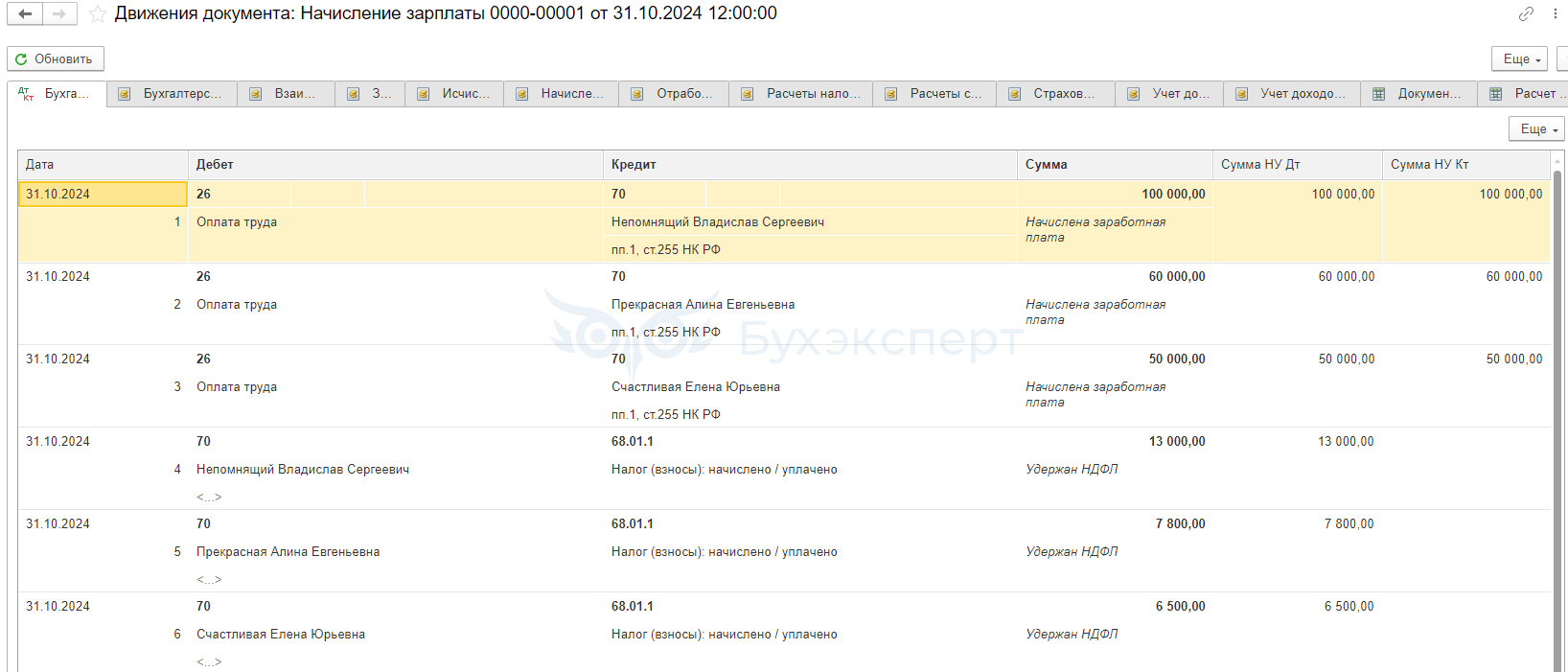

Как выглядят эти операции в программе 1С (блок Зарплата и кадры — журнал Все начисления)?

Увидеть корреспонденцию счетов можно при нажатии кнопки ![]() .

.

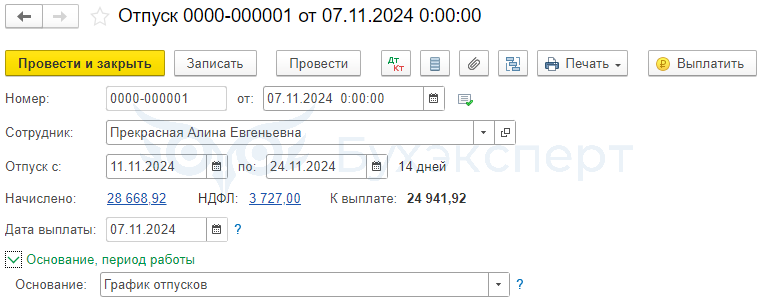

Пример 2

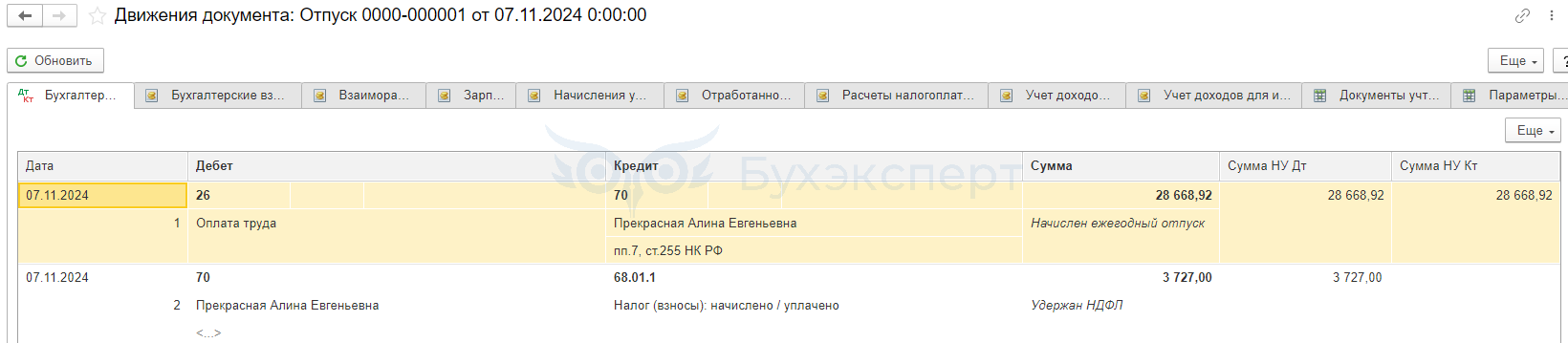

Сотруднице Прекрасной А. Е. начислены отпускные в сумме 28 668,92 руб. за период 11.11.2024 — 24.11.2024. НДФЛ составил 3 727 руб.

Записи по счетам учета:

Кратко об удержании НДФЛ: когда, в какой сумме и на каком счете отражать

- При расчете НДФЛ записи по счетам учета не делаются, рассчитанный налог отражается в отдельном налоговом регистре

- Сумма налога, удержанного с доходов сотрудников, проводится в учете по кредиту субсчета 68.01.1 в корреспонденции с дебетом счета начисления дохода (70, 73, 76 и др.)

- Работодатель подает в ИФНС уведомление по НДФЛ в установленные сроки и перечисляет на ЕНС необходимую сумму для погашения налоговой обязанности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете