Учет оценочных обязательств и резервов ведется нормативным методом в БУ и НУ. При начислении оценочных обязательств по уволенным сотрудникам появляются строчки с минусом. Почему это происходит? Может это ошибка?

Это не ошибка. Учет оценочных обязательств и резервов в ЗУП 3 ведется в разрезе сотрудников. В том числе, списание накопленных обязательств происходит лишь в пределах накопленных именно этому сотруднику сумм. Поэтому не имеет смысл хранить остаток оценочных обязательств и резервов по уволенному сотруднику. В месяце увольнения все накопленные обязательства и резервы сотрудника списываются.

Это справедливо как для нормативного метода, так и для метода МСФО.

Рассмотрим на примере расчет нормативным методом.

Подробно о нормативном методе читайте в статье Оценочные обязательства по отпускам в ЗУП 3.1

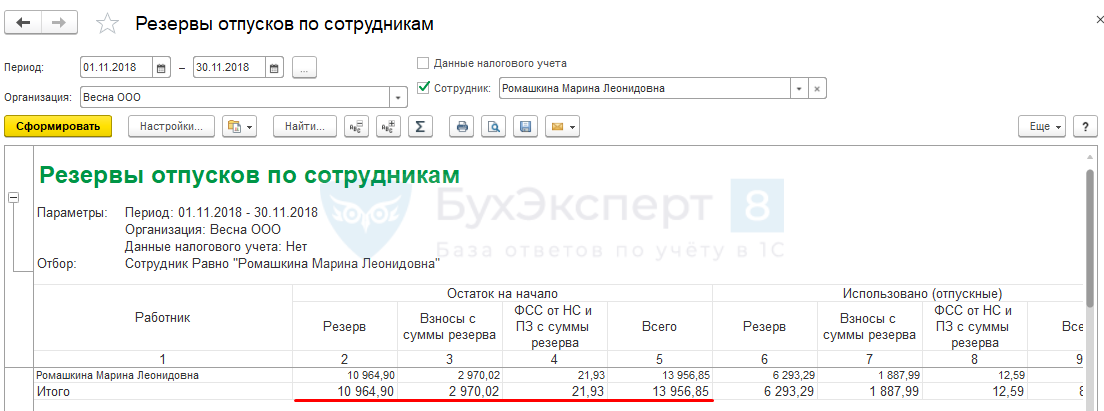

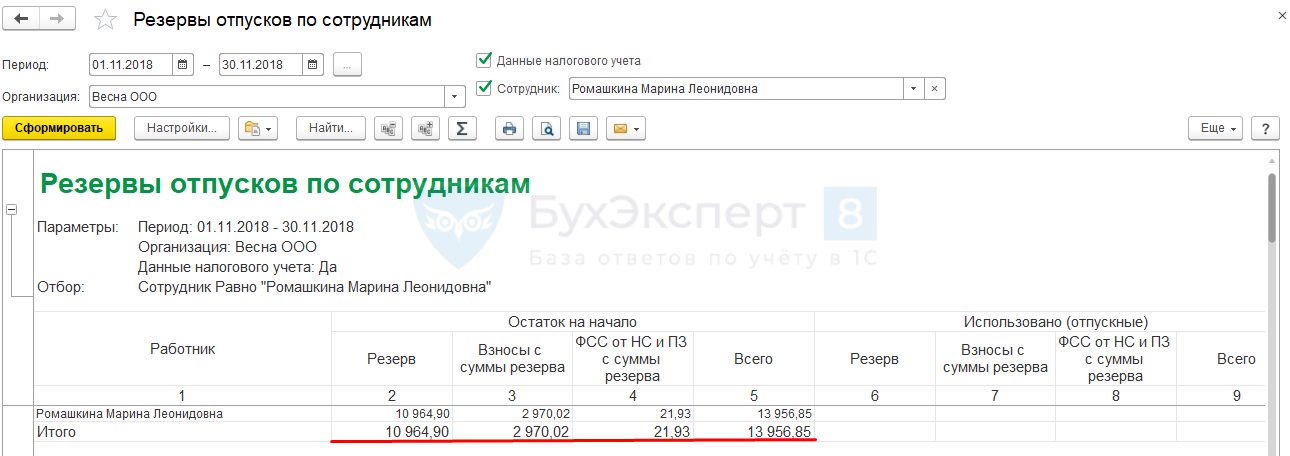

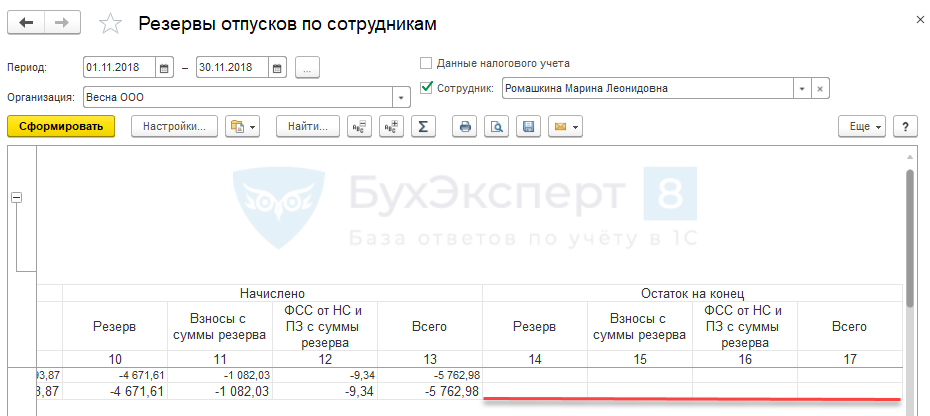

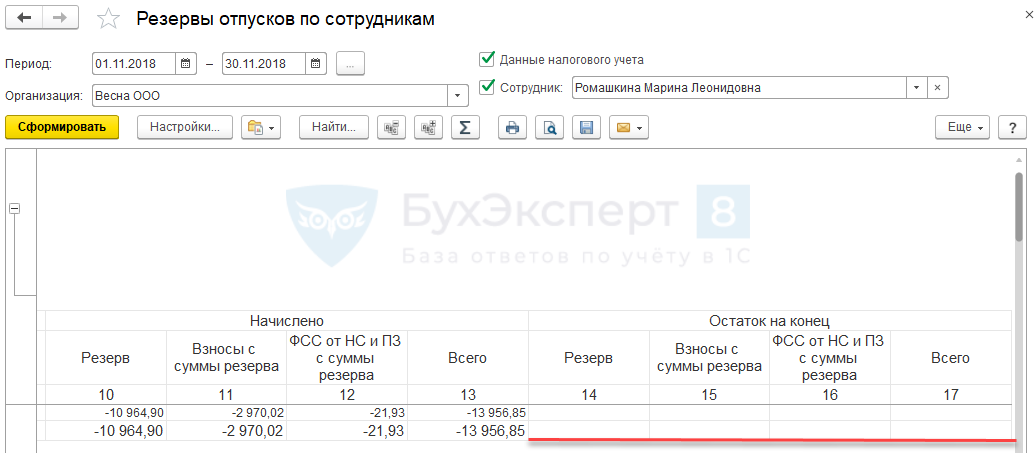

Сотрудница Ромашкина М. Л. уволена 28.11.2018 г. На 01.11.2018 года имеет накопленный резерв в общем размере (с учетом взносов) — 13 956,85 руб. Это можно увидеть в отчете Резервы отпусков по сотрудника (Зарплата – Отчет по зарплате — Резервы отпусков по сотрудника).

В бухгалтерском учете:

В налоговом учете:

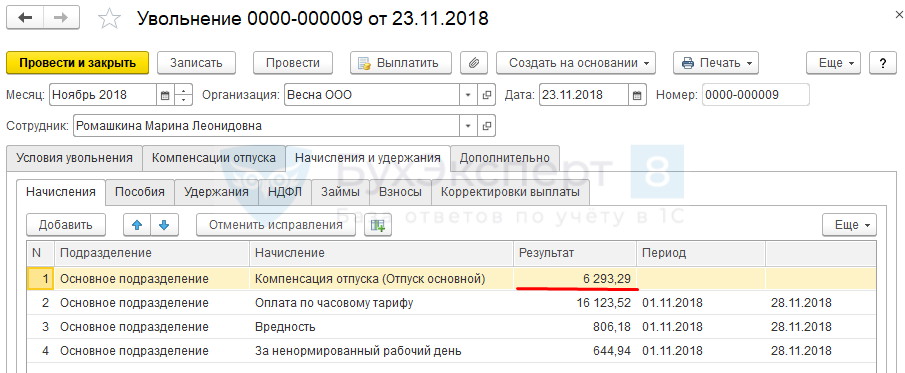

При увольнении ей начислена компенсация в размере 6 293,29 руб.

Компенсация ежегодного отпуска в этом случае в бухгалтерском учете списывается за счет оценочных обязательств, а в налоговом должна быть учтена в составе расходов на оплату труда на основании п. 8 ст. 255 НК РФ.

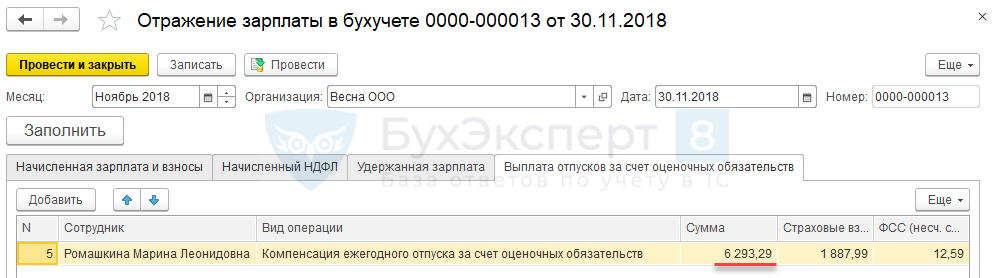

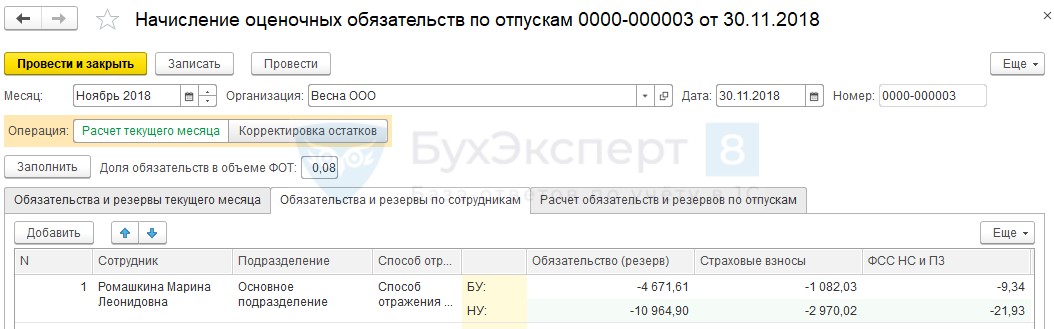

При начислении оценочных обязательств в месяце увольнения в документе Начисление оценочных обязательств по отпускам (Зарплата — Начисление оценочных обязательств по отпускам) происходит полное списание остатков оценочных обязательств и резервов по Ромашкиной М. Л.:

Получите понятные самоучители 2026 по 1С бесплатно:

Остаток оценочных обязательств в БУ и резерва в НУ = 10 964,90 руб.

в БУ:

- 6 293,29 (сумма начисленной компенсации отпуска за счет оценочных обязательств) — 10 964,90 (сумма накопленных оценочных обязательств) = -4 671,61 руб.;

в НУ:

- 0 (сумма компенсации отпуска за счет резерва) — 10 964,90 (сумма накопленного резерва) = -10 964,90 руб.

Остаток оценочных обязательств и резервов по сотруднице на конец месяца нулевой. Это видно и в отчете Резервы отпусков по сотрудникам.

В бухгалтерском учете:

В налоговом учете:

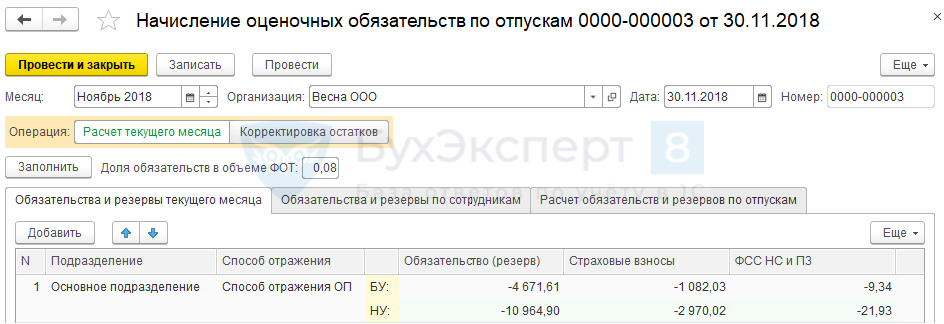

Обратите внимание, что если в документе Начисление оценочных обязательств по отпускам получилась отрицательная сумма начисленных обязательств на вкладке Обязательства и резервы текущего месяца,

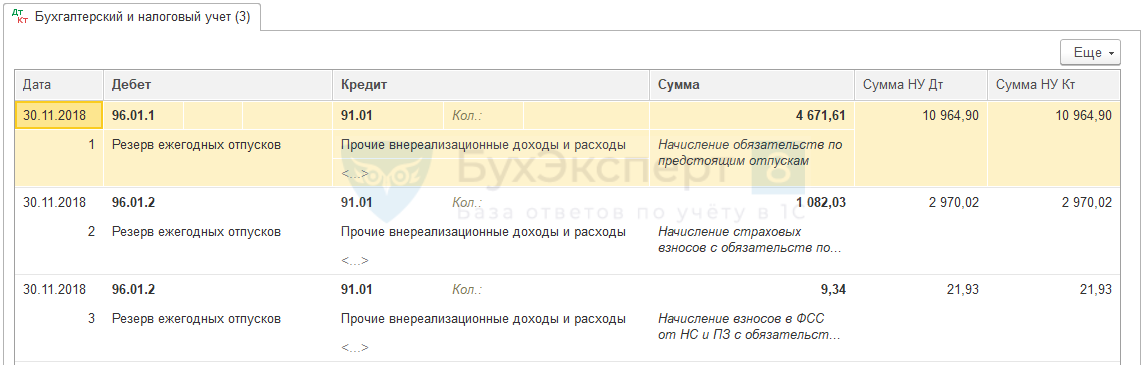

тогда в 1С:Бухгалтерии 3 после синхронизации будут сформированы по отрицательным суммам проводки:

- Дт 96 — Кт 91.01.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

При таком расчете, когда на начала года были заведены начальные остатки, а потом по нормативному методу начислялся 8% от ФОТ, то при увольнении сотрудника с большим резервом на 96 счете получился минус

Здравствуйте!

Опишите пожалуйста Ваш вопрос с подробным описанием ситуации (и со скриншотами) в личном кабинете в разделе задать вопрос.

Здравствуйте. Подскажите. Если в БУ лишний резерв списывается проводкой д.96 к 91, то в НУ д 20 к 70. , значит

Вопрос снимаю. Все понятно

добрый день, по проводкам Д 96.01 К 91.01. в бухгалтерском учете сумма меньше,чем в налоговом, при этом будут возникать временные разницы? у вас в примере их нет, почему?

Здравствуйте!

В учетной политике организации в Бухгалтерии указано, что «Учет отложенных налоговых активов и обязательств» не ведется. Для рассматриваемой ситуации данный момент был не важен.