Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

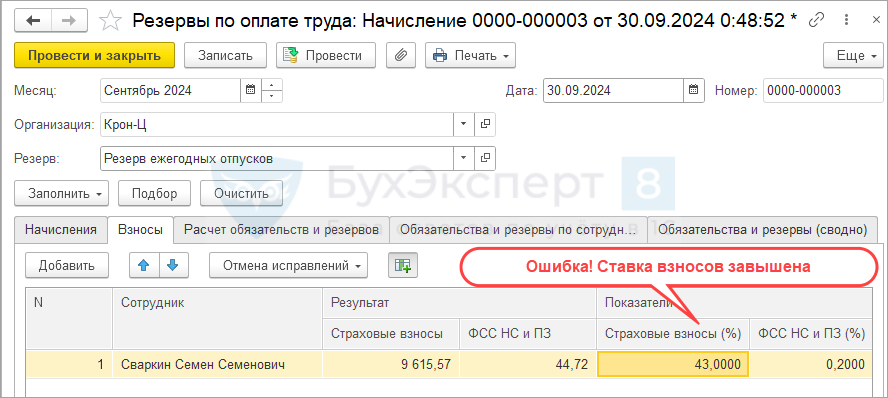

В ЗУП 3.1 имеется ошибка – если в течение года менялся процент взносов по доптарифу, при расчете резервов методом МСФО неправильно определяется ставка взносов.

Это программная ошибка – Ошибка 30180157. Она возникает, если резервы рассчитываются методом МСФО и в течение года для сотрудника изменился процент дополнительных страховых взносов. Такие ситуации могут возникать, если:

- Провели СОУТ и по итогам спецоценки изменился класс вредности либо СУТ проводилась для новых «вредных» рабочих мест (до проведения СОУТ действует особая ставка допвзносов 9% или 6%)

- Сотрудника перевели с «вредной» должности на обычную

В этих случаях для резервов по оплате труда неправильно рассчитывается ставка допвзносов – вместо того, чтобы усреднять ставку по итогам года, ЗУП 3.1 суммирует прежнюю и новую ставки. В результате сумма резерва по взносам ошибочно завышается.

Ошибка проявляется также, если в течение года у сотрудника вообще пропала «вредность». Например, если его рабочее место по результатам СОУТ признано не вредным или работника перевели на «не вредную» должность. В этом случае у сотрудника до конца года ошибочно действует прежний размер ставки, отмена допвзносов никак не учитывается.

Получите понятные самоучители 2026 по 1С бесплатно:

При расчете резерва методом МСФО определяется, так называемая, «эффективная» ставка по взносам. Она рассчитывается, как отношение взносов с начала года к сумме облагаемых взносами доходов сотрудника с начала года. Т.е. если в течение года ставка менялась, то при расчете резерва рассчитывается усредненное значение.

Подробно алгоритм расчета ставки разобран в статье – Как в ЗУП 3.1 рассчитывается ставка взносов при расчете резерва методом МСФО?

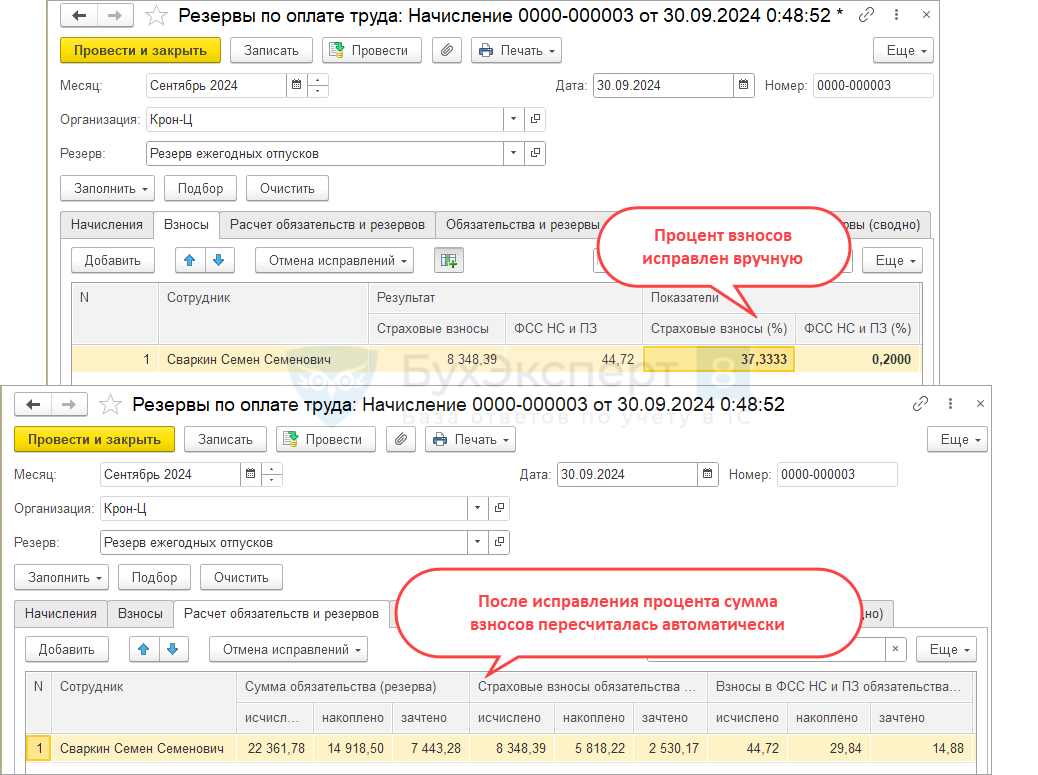

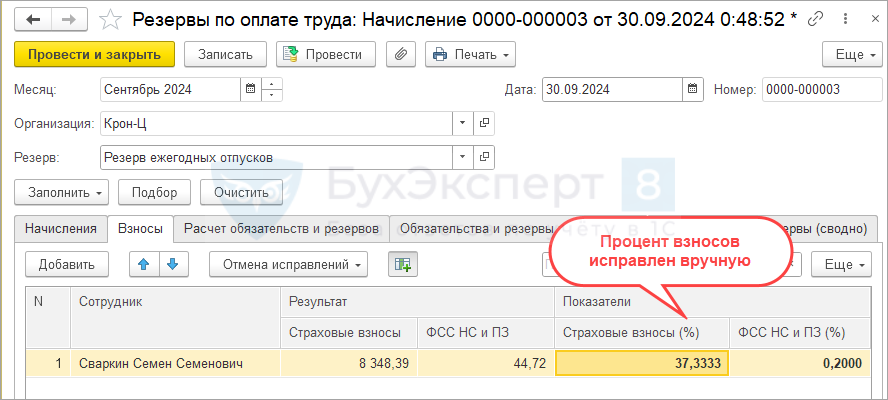

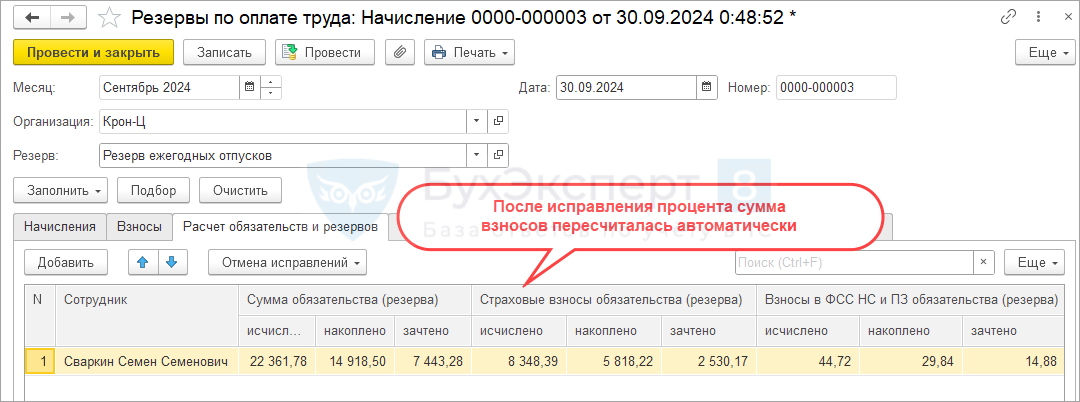

Для обхода ошибки вручную исправим процент страховых взносов в документе Резервы по оплате труда на вкладке Взносы. После этого сумма взносов пересчитается автоматически.

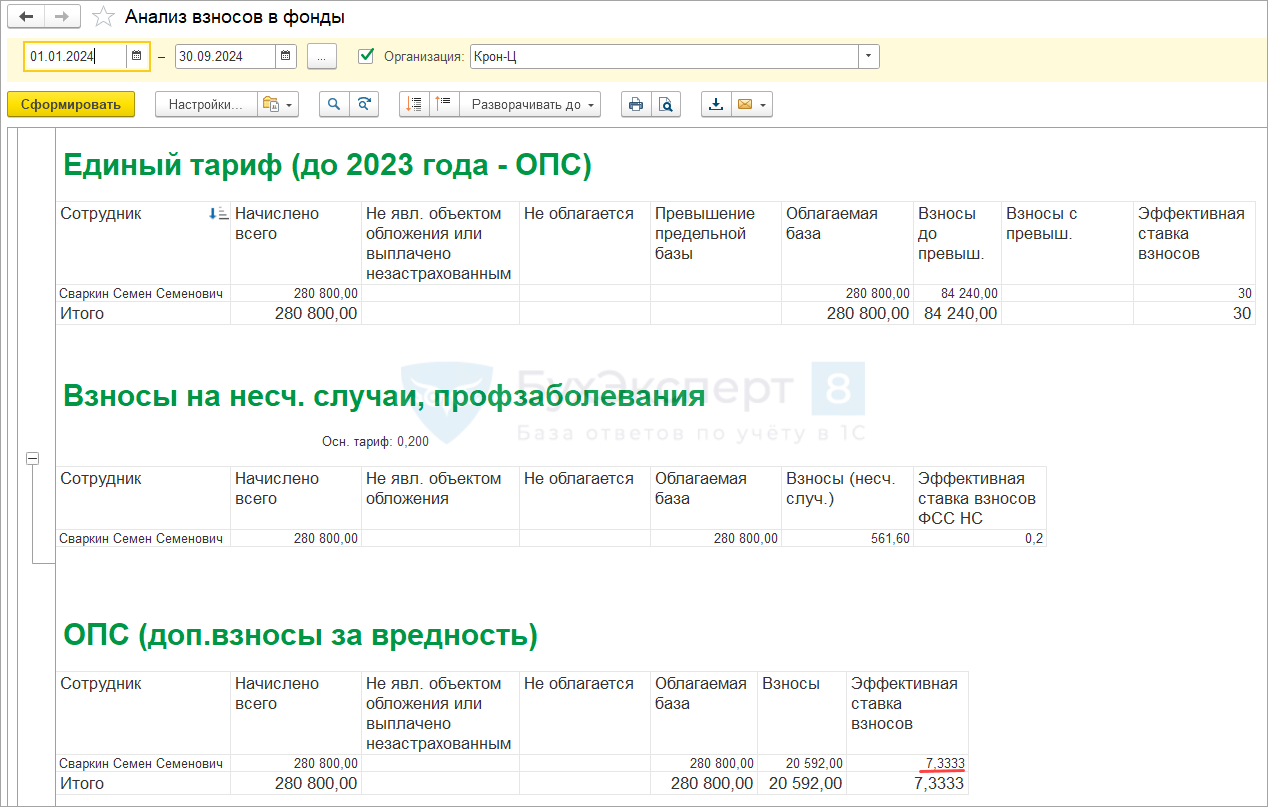

Чтобы не рассчитывать «эффективную» ставку взносов вручную, ее можно взять из донастроенного отчета Анализ взносов в фонды. К ставке по единому тарифу (30% в нашем примере) нужно прибавить ставку взносов по дополнительному тарифу (7,3333 в нашем примере) – тогда получим итоговую ставку по взносам для расчета резервов.

Скачать настройки отчета можно также в статье Как в ЗУП 3.1 рассчитывается ставка взносов при расчете резерва методом МСФО?

Рассмотрим ошибку подробнее на примере.

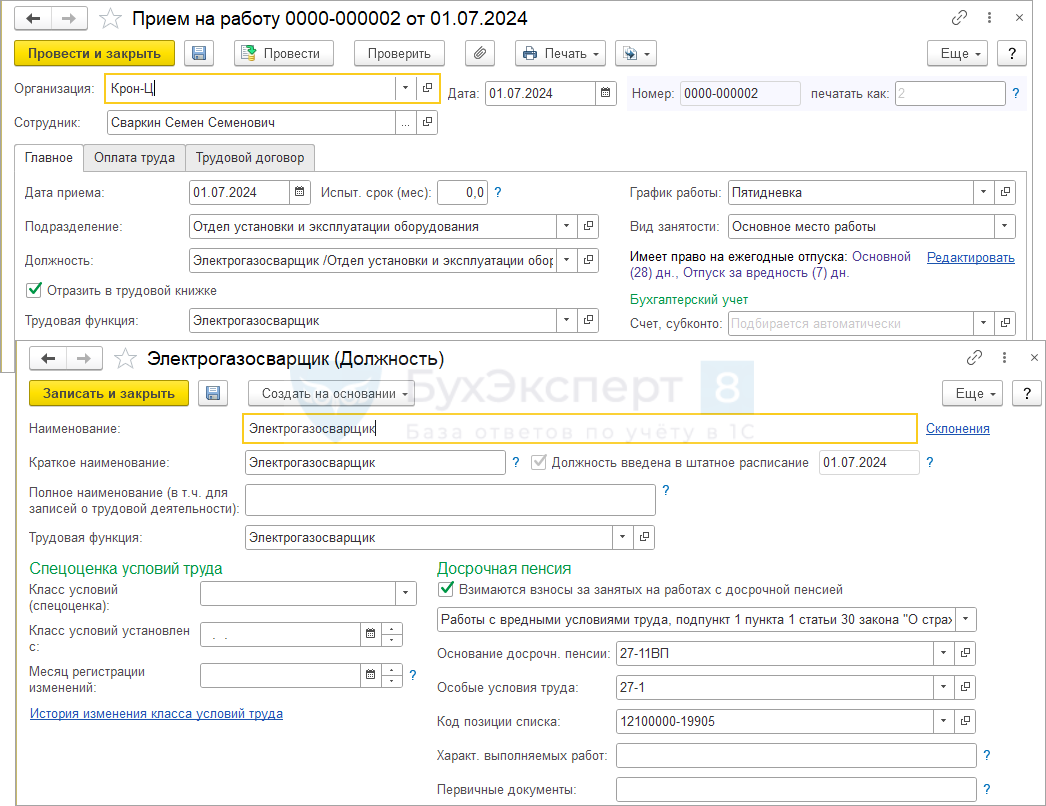

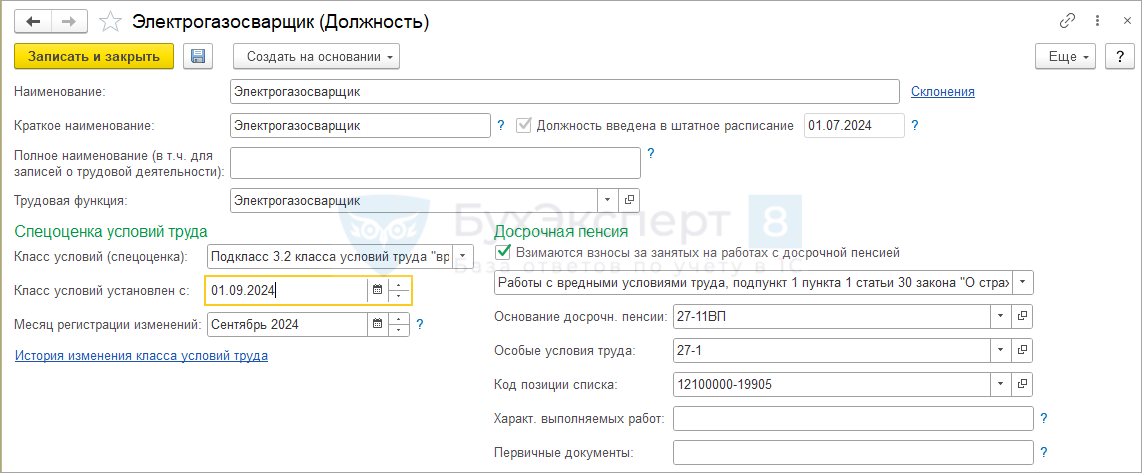

Сотрудник Сваркин С.С. 01.07.2024 принят на должность электрогазосварщика, которая является вредной и дает право на досрочное назначение пенсии. Поэтому за время работы в этой должности начисляются дополнительные страховые взносы.

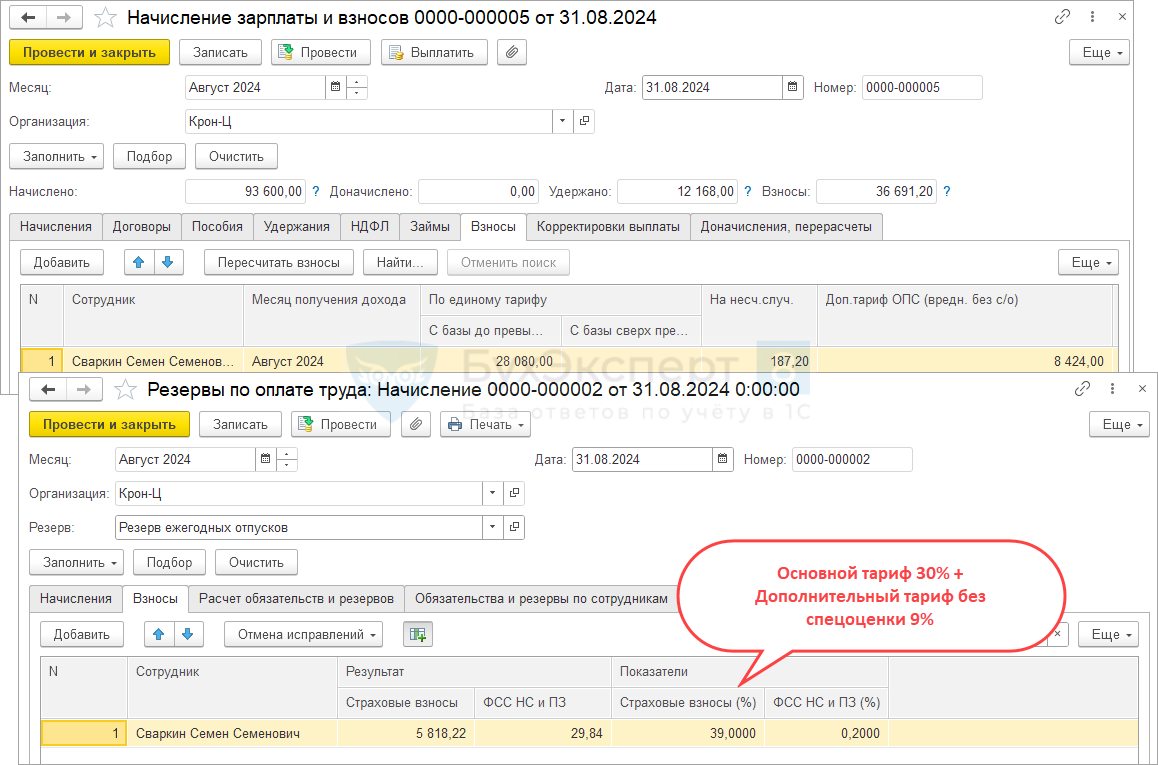

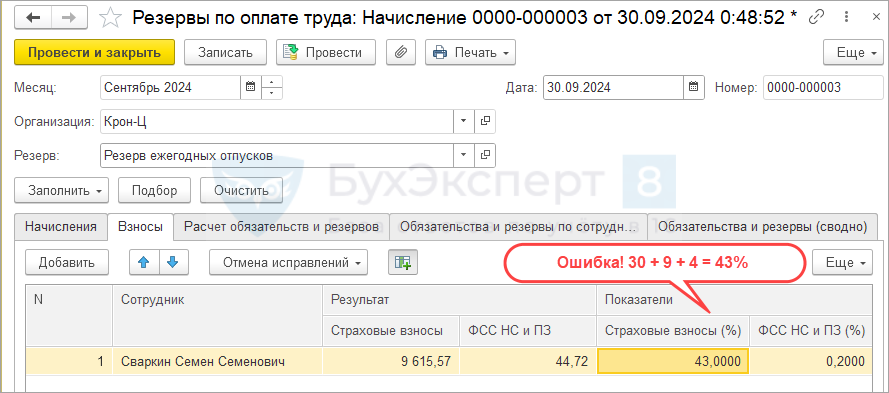

Посмотрим, какой размер страховых взносов учитывается в документе Резервы по оплате труда.

Спецоценка для должности электрогазосварщика проведена только 01.09.2024, поэтому в июле и августе применяется дополнительный тариф без спецоценки в размере 9%. Для резервов по оплате труда учитывается основной тариф 30% и дополнительный тариф 9%. Всего размер страховых взносов по основному и дополнительному тарифу в документе Резервы по оплате труда за июль и август составлял 39%

После проведения СОУТ для должности электрогазосварщика с 01.09.2024 присвоен подкласс 3.2 класса условий труда «вредный», которому соответствует дополнительный тариф страховых взносов в размере 4%.

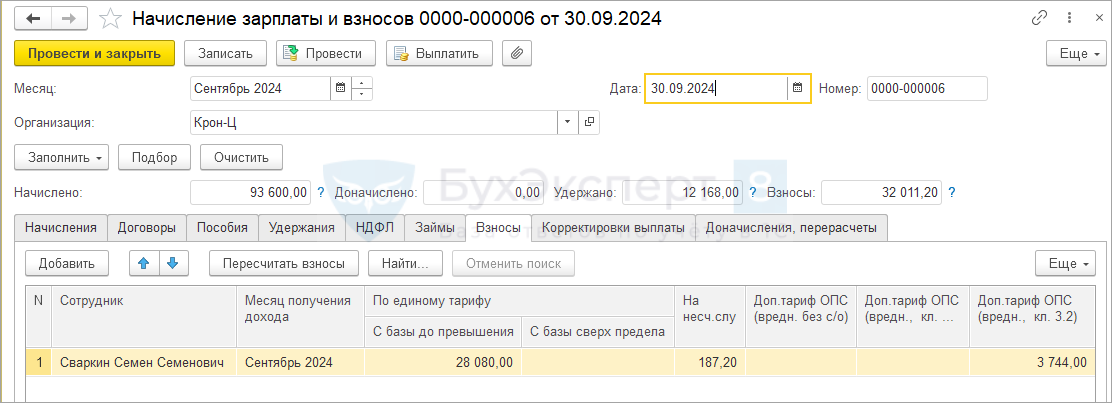

При начислении зарплаты сотруднику дополнительный тариф рассчитывается в размере 4% по подклассу 3.2 класса условий труда «вредный».

В документе Резервы по оплате труда страховые взносы по сотруднику рассчитались неправильно – в размере 43%. Получается, что к ставке основного тарифа 30% были ошибочно прибавлены обе ставки дополнительного тарифа:

- 9% без спецоценки, действовавший до 01.09.2024

- 4% для класса вредности 3.2, который применяется с 01.09.2024

Проверим расчет эффективной ставки взносов, которая должна применяться для резервов с помощью донастроенного отчета Анализ взносов в фонды.

Скачать настройки отчета можно в статье Как в ЗУП 3.1 рассчитывается ставка взносов при расчете резерва методом МСФО?

Для обхода ошибки вручную исправим процент страховых взносов в документе Резервы по оплате труда на вкладке Взносы. Итоговая ставка взносов составит:

- 30% (ставка взносов по единому тарифу) + 7,3333% (ставка взносов по доптарифу) = 37,3333%

После этого сумма взносов пересчитается автоматически.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ошибка в ЗУП 3.1 КОРП – если в середине месяца изменился класс условий труда, неправильно рассчитываются доп. взносы Добрый день! Исправлена ли эта ошибка?

Здравствуйте! На сегодняшний нет ошибка не исправлена. У нее установлен статус — Принята к исправлению.