Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

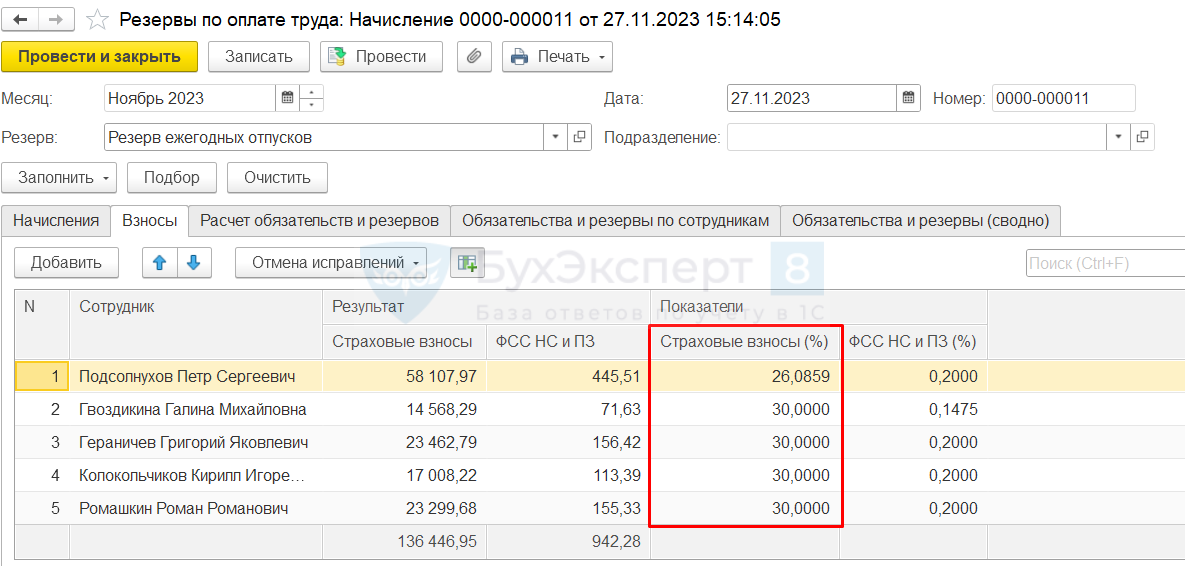

Рассчитываем резерв по отпускам методом МСФО. Применяем основной тариф страховых взносов, но ставка взносов при расчете резерва по некоторым работникам не 30%, а меньше.

Почему так происходит? Как проверить размер ставки страховых взносов для резерва?

[jivo-yes]

При расчете резерва методом МСФО в ЗУП 3.1, определяется так называемая «эффективная» ставка взносов. Она рассчитывается, исходя из сумм доходов работника с начала года, облагаемых взносами, а также исходя из суммы начисленных взносов с начала года. Расчет выполняется по формуле:

Ставка взносов = Сумма взносов с начала года / Облагаемая база по взносам с начала года

Такой расчет реализован не случайно. Доходы работников могут превышать предельную базу по взносам, и после превышения взносы рассчитываются таким сотрудникам по пониженной ставке. Также в организации может в течение года может произойти смена тарифа или применяться тариф МСП, при котором доходы сотрудников облагаются по основному тарифу и пониженному. В таких случаях расчет «эффективной» ставки более точен, он позволяет учесть все эти нюансы. Именно поэтому причине ставка взносов при расчете резервов может отличаться от 30% для организаций на основном тарифе страховых взносов.

Получите понятные самоучители 2026 по 1С бесплатно:

Чтобы не проводить расчеты вручную, проверить расчет ставки по взносам можно донастроенным отчетом Анализ взносов в фонды. В отчете ставка рассчитается автоматически и будет выведена в отдельной колонке Эффективная ставка взносов.

Скачать настройки отчета Анализ взносов в фонды для проверки эффективной ставки взносов в расчете резерва

Проверим расчет «эффективной» ставки взносов для резерва на примере.

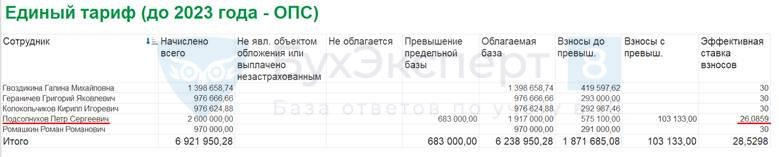

В организации применяется основной тариф взносов, резерв по отпускам рассчитывается методом МСФО. По сотруднику Подсолнухову П.С. в ноябре 2023 ставка для расчета резерва по взносам рассчиталась в размере 26,0859%.

Разберем, как в ЗУП 3.1 была рассчитана ставка взносов для резерва.

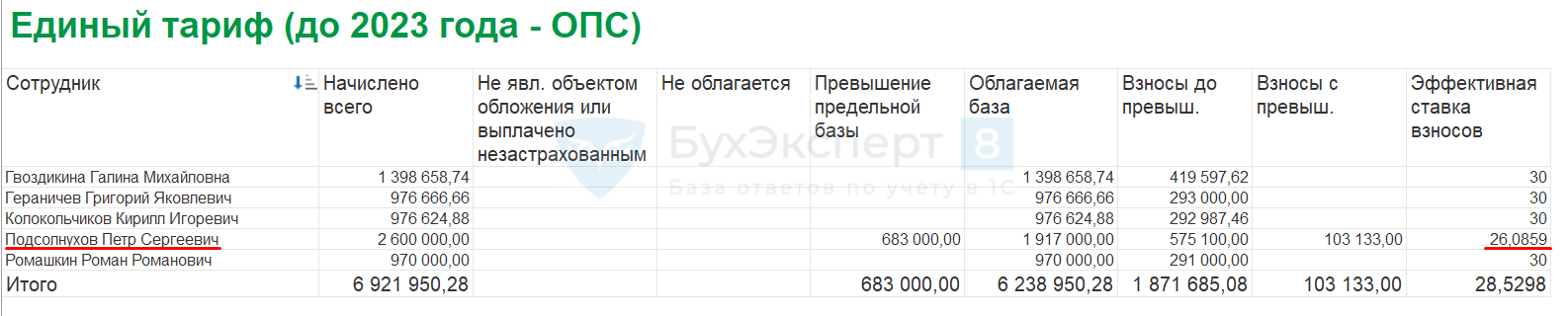

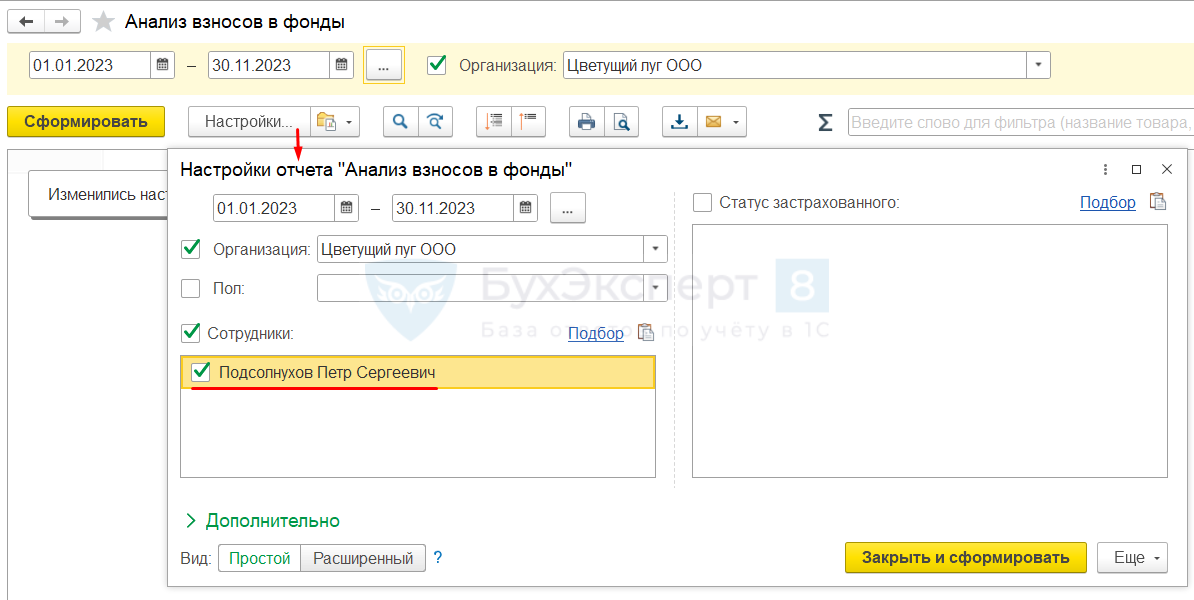

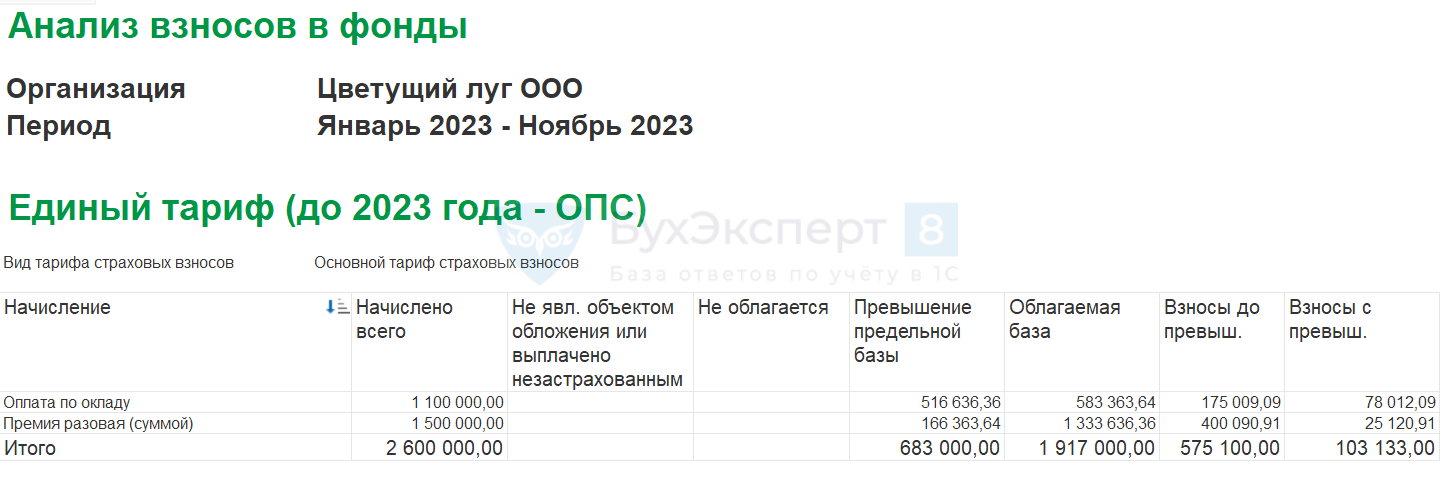

Сначала проверим расчет эффективной ставки при помощи типового отчета Анализ взносов в фонды и ручных расчетов. Сформируем отчет за период с 01.01.2023 по 30.11.2023. В настройках установим отбор по сотруднику.

Рассчитаем «эффективную» ставку взносов для резерва.

- Сумма взносов с начала года:

- 575 100 (взносы до превышения) + 103 133 (взносы с превышения) = 678 233 руб.

- Облагаемая база по взносам с начала года:

- 1 917 000 (облагаемая база до превышения) + 683 000 (облагаемая база сверх предельной величины) = 2 606 000 руб.

- Ставка взносов для расчета резерва:

- 678 233 / 2 600 000 * 100% = 26,0859%

В донастроенном отчете Анализ взносов в фонды значение колонки Эффективная ставка взносов совпало с нашими расчетами.

Ставка взносов для расчета резерва по Подсолнухову П.С. ниже 30%, потому что его доходы превысили предельную базу взносов и с сумм превышения были рассчитаны взносы по пониженной ставке (15,1%).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! А почему на первом скрине у Гвоздикиной Галины Михайловны взносы по единому тарифу также 30%, а по ФСС НС 0,1475? Если она инвалид, то все равно процент идет не 60%?

Ставка для ФСС НС тоже рассчитывается в среднем по году. У Гвоздикиной инвалидность, но не с начала года, поэтому у нее ставка ниже! 🙂

Наш донастроенный отчет показывает также Эффективную ставку ФСС НС!

Поняла, спасибо!

С основным тарифом все понятно. А как объяснить преимущество «эффективной ставки» для взносов ФСС НС для сотрудников, которые стали инвалидами не с начала года. Взносы рассчитываются по повышенной ставке. То есть не 0,12% (вместо 0,2%), а, например, 0,19%, если сотрудник стал инвалидом в сентябре? Как это можно обосновать для руководства, что так правильнее считать эти взносы? Почему не правильно сразу считать именно 0,12% в том месяце, когда он стал инвалидом и в резервах, если и при начислении зарплаты в этом месяце ставка ФСС НС также сразу рассчитывается 0,12% ФСС НС с его доходов?

Здравствуйте! Вопрос о том, почему разработчики 1С выбрали именно такой алгоритм расчета, лучше задать на v8@1c.ru. Это общий алгоритм и в некоторых случаях он действительно вызывает вопросы.

Здравствуйте, подскажите, пожалуйста! Начисляем резервы по оплате труда за январь 2024г. страховые взносы рассчитываются неверно по тем сотрудникам у кого превышена предельная облагаемая база в 2023 году. Поскольку в колонку накоплено попадают исчисленные взносы из декабря 2023г. а там действует пониженная эффективная ставка, то в колонку зачтено в январе 2024г. попадает неправомерно увеличенная сумма страховых взносов. Это ошибка программы?

Здравствуйте! Мы расписали в данной публикации, что расчет эффективной ставки происходит исходя из данных за весь год. Это не ошибка, а задуманное поведение программы. Если Вы считаете, что это не правомерно, то остается только поправить вручную. 🙁 И написать на v8@1c.ru

Добрый день! Как рассчитывается «эффективная» ставка взносов в резервах на оплату труда, в случае, если у сотрудника за текущий год не было начислений, и, следовательно, взносов тоже не было? Например, если у сотрудника длительный больничный или у декретниц.

Если у сотрудника была эффективная ставка в 2023 году, а в 2024 ее нет (нет взносов с начала года), то программа может взять для расчета ставку из прошлого года. Подробно этот механизм нигде не описан. В пролом году, если не было взносов с начала года, то ставка совсем не заполнялась.

Добрый день! У меня весь 2023 год резерв рассчитывался по эффективной ставке (средней между 30% и 7,6%) В декабре создала документ резерв, а после документ инвентаризации, в который был нулевым. В январе начисляю резерв отпусков, где ставка уже стоит 7,6% и в документе идет перерасчет страховых сумм минусом между эффективной за 2023 год и 7,6%. Подскажите пож-та, правильно программа начислила или она должна была и продолжать усреднять ставку?

Дело в том, что эффективная ставка рассчитывается в пределах календарного года. Т.е. с нового года пошел новый расчет, исходя только из начислений Января. Такой алгоритм заложен в программу. Елси считаете это неправильным можно написать пожелание на v8@1c.ru.

Спасибо!