Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье подробно рассмотрим, как формируются и списываются резервы по отпускам в 1С 8.3 ЗУП 3.1, а также какие в программе используются методики расчета оценочных обязательств и резервов по отпускам и как осуществляется ввод начальных остатков по ним.

[jivo-yes]

Содержание

Кто должен вести оценочные обязательства и резервы

- в БУ – формируют большинство компаний, кроме малых предприятий (ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» Федеральный закон от 06.12.2011 N 402-ФЗ)

- в НУ – формирование резервов не обязательно (ст. 324.1 НК РФ)

Подробнее см. Оценочные обязательства и резервы по отпускам: законодательство.

Получите понятные самоучители 2026 по 1С бесплатно:

Формально в БУ формируем оценочные обязательства, а резервы – только в НУ. Но в программах 1С термины упростили – и для бухгалтерского, и для налогового учета используется понятие «резервы». В дальнейшем в статье мы также позволим себе такое упрощение и будем использовать термин «резервы» как для НУ, так и для БУ.

Методики расчета резервов по отпускам

Для БУ поддерживается две методики расчета резервов:

- Метод обязательств (МСФО) – расчет суммы отпускных по остаткам отпусков

- Нормативный метод — процентом от базы

Для НУ поддерживается:

- Нормативный метод

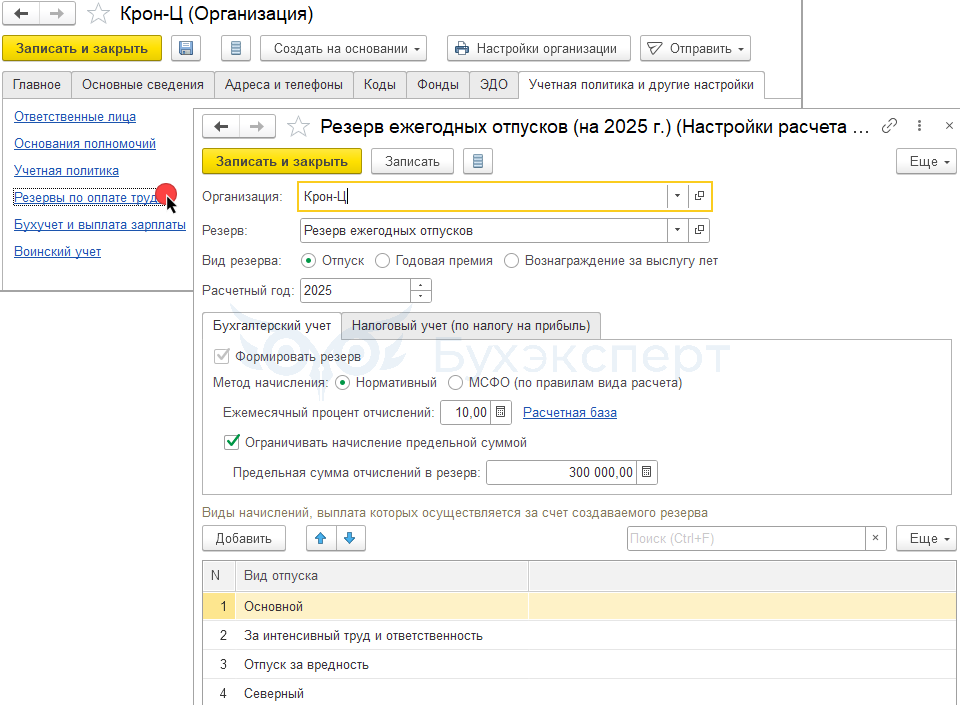

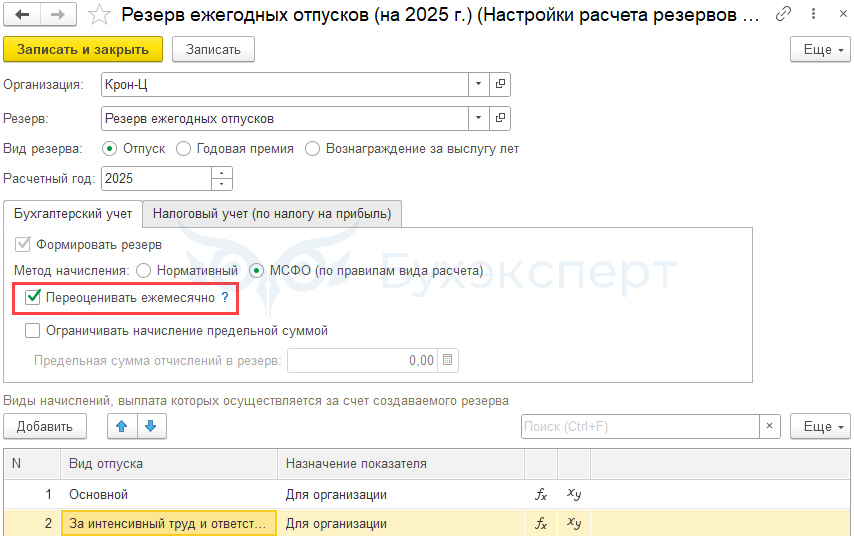

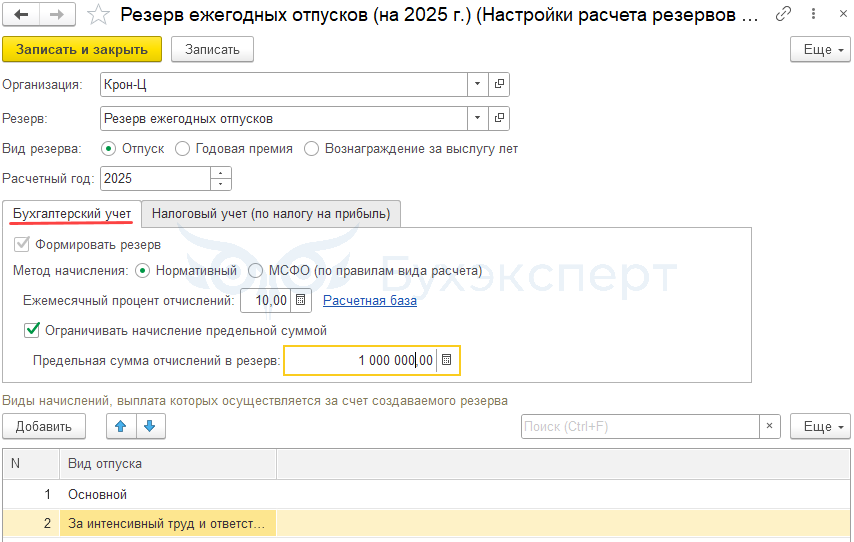

Методика расчета настраивается в справочнике Настройка — Организации — Учетная политика и другие настройки — Резервы по оплате труда:

При любой методике расчет резервов производится в разрезе каждого сотрудника.

Подробнее см. Порядок формирования и настройка резерва по отпускам.

Документ расчета резервов в 1С ЗУП 3

Документ Резервы по оплате труда становится доступен после:

- установки флажка Использовать резервы по оплате труда в настройках Расчета зарплаты

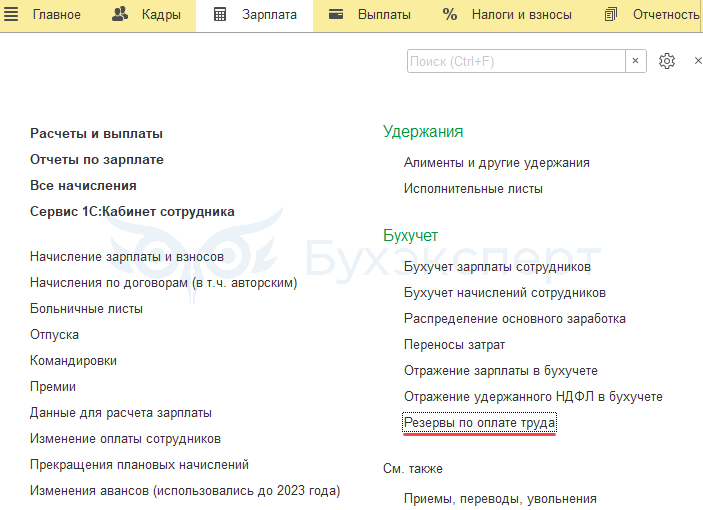

Найти документ Резервы по оплате труда можно в разделе Зарплата.

Документ Резервы по оплате труда должен вводиться самым последним после расчета зарплаты за месяц и формирования документа Отражение зарплаты в бухучете.

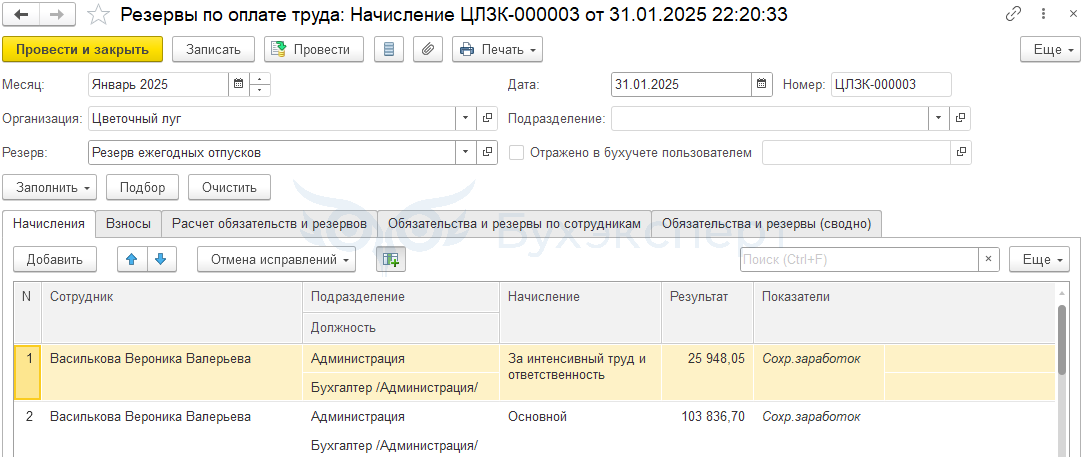

В документе Резервы по оплате труда присутствуют вкладки:

- Начисления — результат расчета суммы резерва по сотрудникам и данные, на основании которых производится расчет. Состав этих данных определяется методикой, которая выбрана в настройках организации

- Взносы — результат расчета суммы взносов и показатели (процент страховых взносов и процент взносов на травматизм)

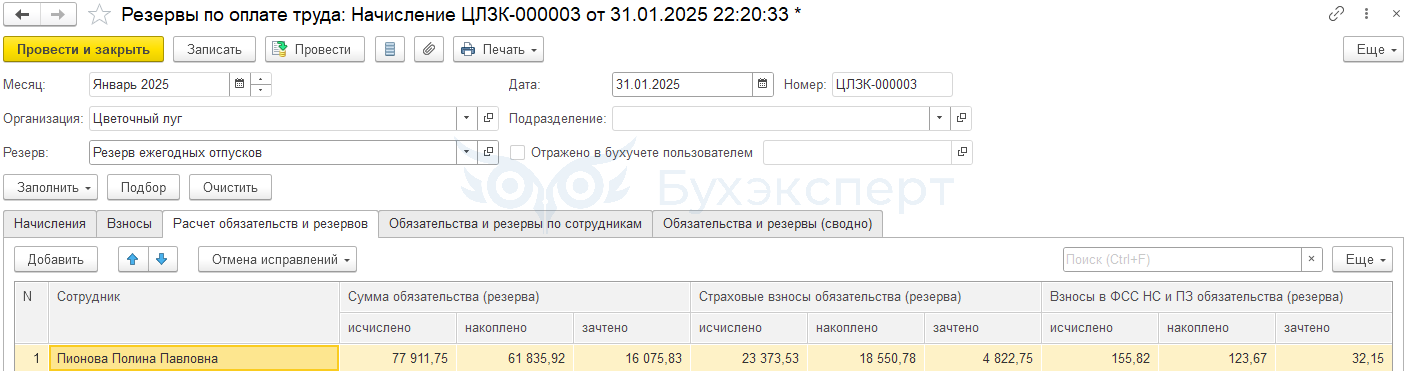

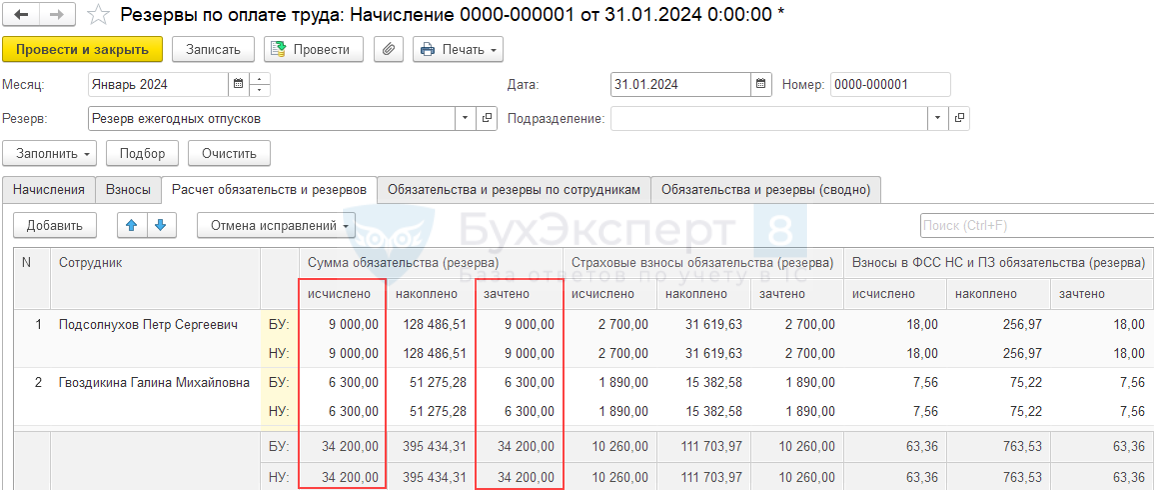

- Расчет обязательств и резервов — данные, на основании которых производится расчет резервов по каждому сотруднику в разбивке на сумму резерва, страховых взносов и взносов на травматизм. В том числе расчет формируется исходя из сумм исчислено, накоплено и зачтено

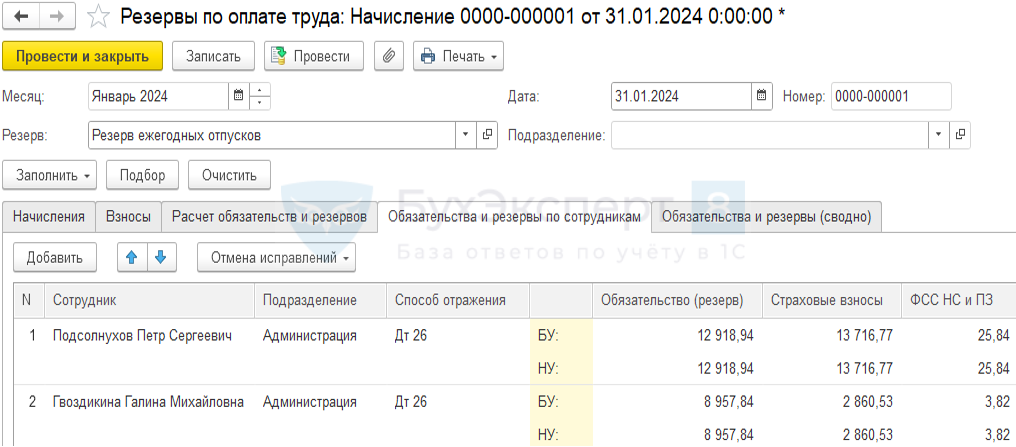

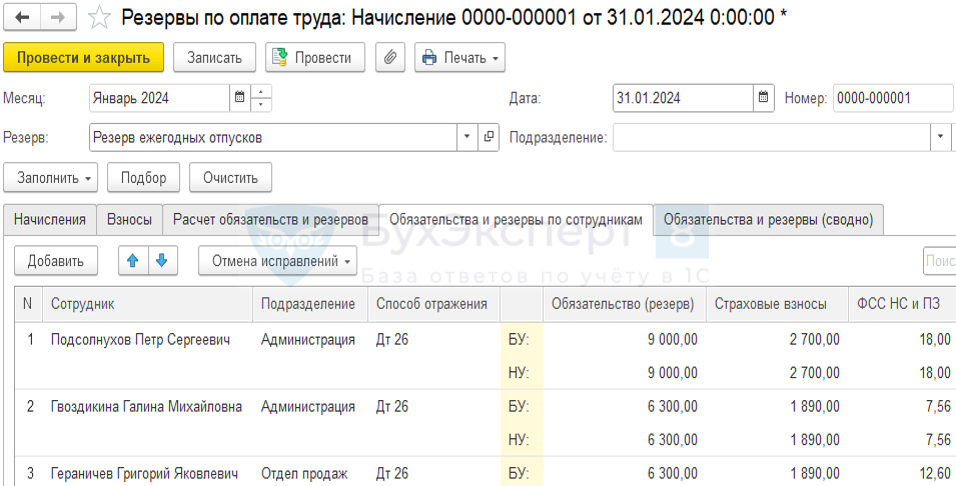

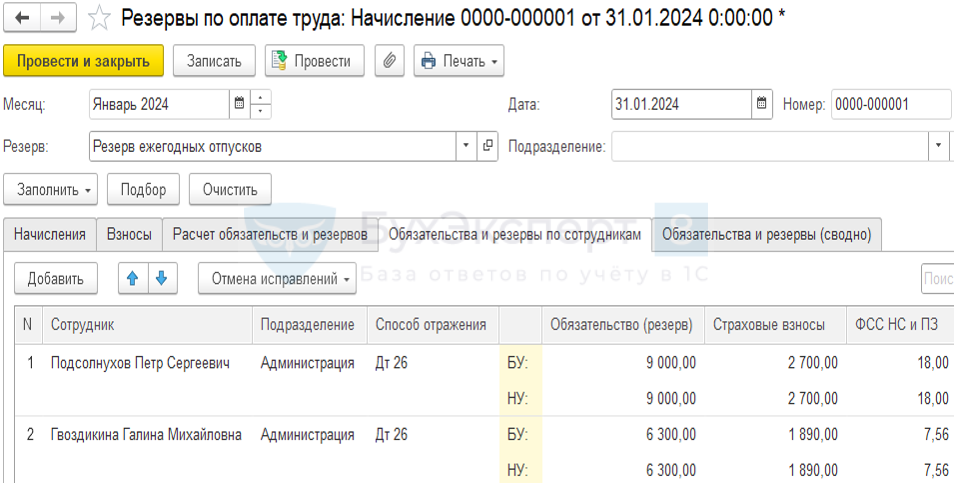

- Обязательства и резервы по сотрудникам — результаты расчета в разрезе сотрудников, подразделений и способов отражения. Можно использовать, чтобы проверять итоговые суммы

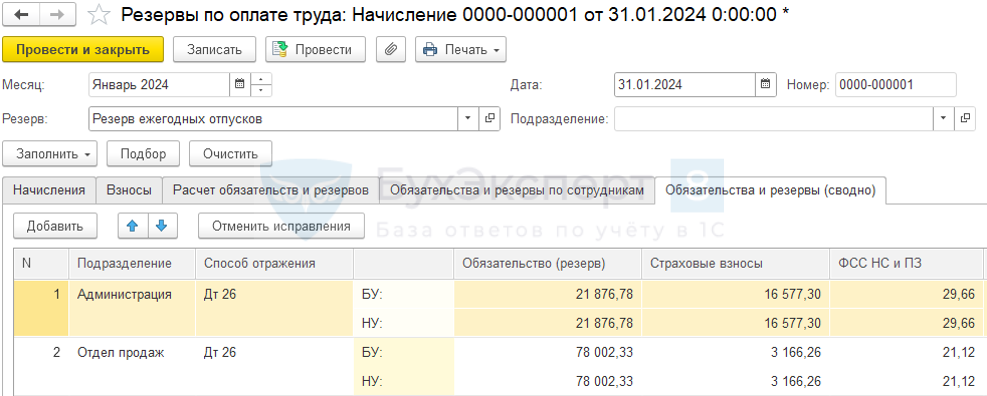

- Обязательства и резервы (сводно) — итоговые значения в разрезе подразделений и способов отражения, которые далее попадают в бухгалтерскую программу для формирования проводок

На вкладке Расчет обязательств и резервов расчет производится отдельно по:

- сумме обязательства (резерва)

- страховым взносам обязательства (резерва)

- взносам на «травматизм»

При этом в каждой группе расчета присутствуют колонки, данные по которым формируются в зависимости от используемого метода. Перечислим эти колонки:

- Исчислено

- Накоплено

- Зачтено

Алгоритмы расчета резервов

Метод МСФО

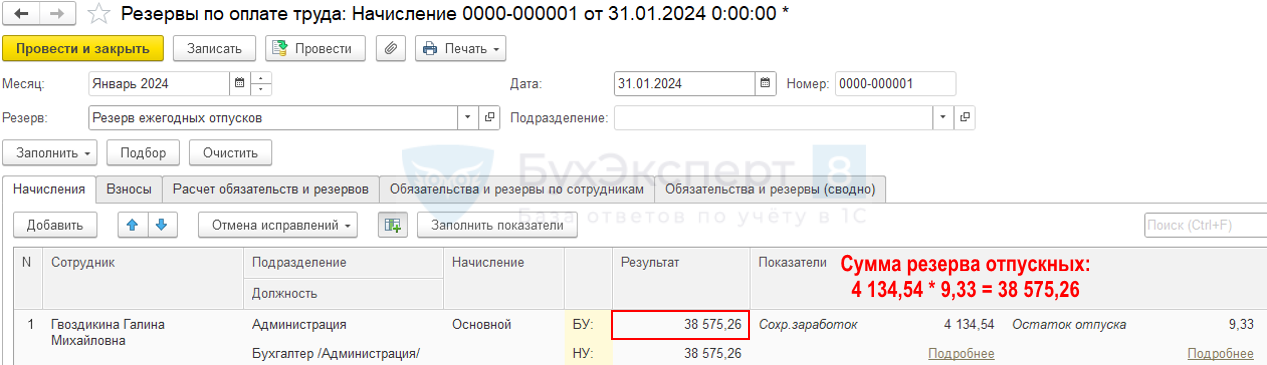

Способ расчета резервов по методу МСФО применяется только в БУ. При этом производится расчет на основании реальных остатков отпусков по сотруднику на конце месяца и его среднего заработка (такого же, как при расчете отпуска).

Общий алгоритм расчета резервов на вкладке Расчет обязательств и резервов следующий:

- Исчислено – сумма, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в 1С Бухгалтерия 3. Рассчитывается путем умножения среднего заработка (как для отпуска) на количество неиспользованных дней отпуска

- Накоплено — берется накопленная сумма по обязательствам и резервам за предыдущий месяц (данные берутся из документа Резервы по оплате труда предыдущего месяца из колонки Исчислено). Получившаяся сумма уменьшается на сумму предоставленных отпусков текущего месяца за счет резервов. Данные о суммах отпускных берутся из документа Отражение зарплаты в бухучете за текущий месяц

- Зачтено – это разница между исчисленной и накопленной суммой. Может получится положительная сумма (доначисление) или отрицательная сумма (списание). На отражение отрицательных сумм в течение года в данной колонке влияет флажок Переоценивать ежемесячно (Настройка — Организации — Учетная политика и другие настройки -Резервы по оплате труда):

Получившаяся отрицательная сумма (когда исчисленная сумма получилась меньше накопленной):

- при установленном флажке — отражается в данной колонке

- при сброшенном флажке — не выводится в данной колонке

Значения из колонки Зачтено далее отражаются в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам и в итоге формируют данные в разрезе подразделений и способов отражения на вкладке Обязательства и резервы (сводно). На основании данных именно с этой вкладки после синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 формируются проводки по документу Резервы по оплате труда.

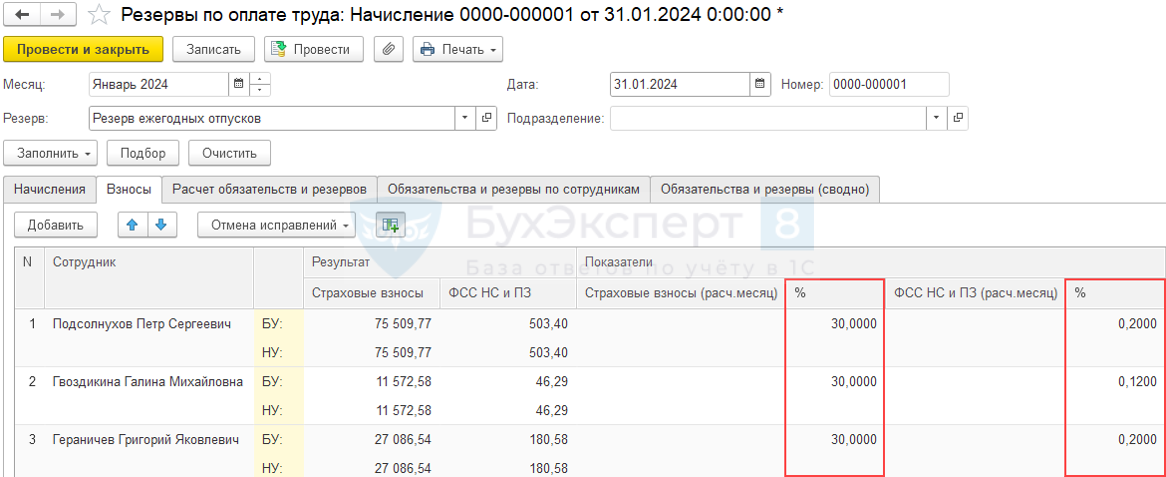

Сумма страховых взносов и взносов на «травматизм» по резервам рассчитывается следующим образом:

Шаг 1. В отдельности определяется ставка по страховым взносам и взносам на «травматизм»:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов

- ставка рассчитывается путем деления суммы взносов на облагаемую базу

Расчет выполняется по формуле:

Ставка взносов = Сумма взносов с начала года / Облагаемая база по взносам с начала года

Подробно о расчете ставки взносов при использовании метода МСФО смотрите статью: Ставка взносов при расчете резерва методом МСФО в 1С ЗУП 3.1.

Шаг 2. Отдельно по страховых взносов и взносов на «травматизм» сумма определяется как сумма резерва, умноженная на процент по взносам.

Полученное значение отражается в колонке Исчислено.

Данные по остальным колонкам для страховых взносов и взносов «на травматизм» рассчитываются по такому же алгоритму, как для резервов только в отношении взносов.

Рассмотрим методику расчета методом МСФО по шагам.

Шаг 1. Расчет суммы резерва отпускных методом МСФО

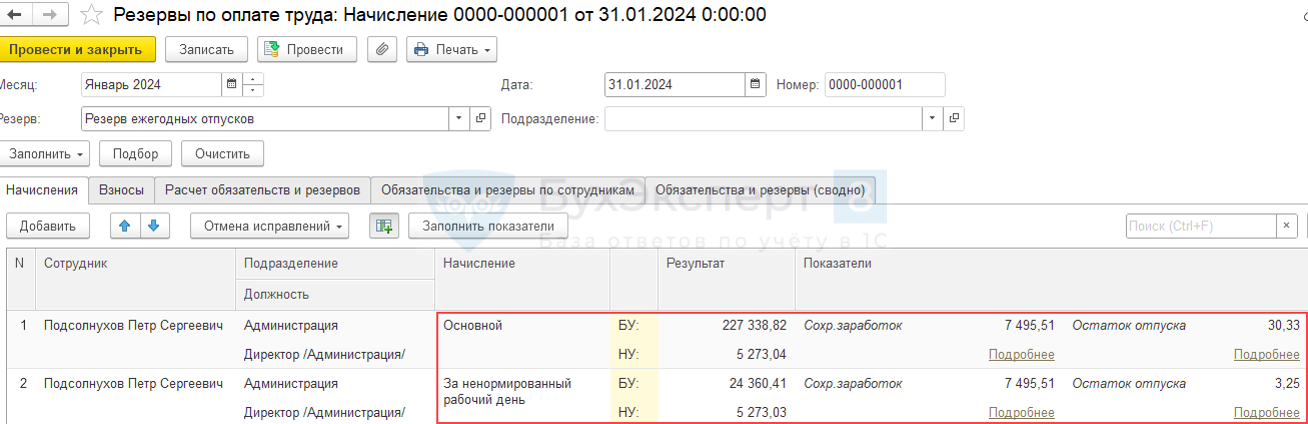

Расчет резерва на оплату отпуска выполняется по формулам, прописанным для вида отпуска в настройках резерва.

Если сотруднику назначены несколько видов отпуска, то резерв для каждого вида отпуска рассчитывается в отдельной строке.

Ошибка при расчете резерва методом МСФО

Если для разных видов отпусков предусмотрен разный порядок расчета:

- Для вида отпуска А установлен порядок расчета Для организации, а вида отпуска Б – порядок Для подразделения

- В документе Резервы по оплате труда по сотрудникам из подразделения, где применяется настройка для отпуска Б, перестает рассчитываться резерв по отпуску А

Ошибка не исправлена.

Подробнее Ошибка в ЗУП 3.1 при расчете резерва методом МСФО, если у сотрудника несколько видов отпуска.

Особенности расчета резерва методом МСФО

Неравномерное начисление резерва.

Ситуация возникает, когда срабатывает правило «11 месяцев» — сотрудник отработал полных 11 месяцев в рабочем году и имеет право на полный отпуск.

В 11-ом месяце рабочего года сотруднику начисляется право на отпуск 2 раза:

- На обычную дату начисления прав на отпуск

- На дату, когда работником отработано 11 месяцев в рабочем году

В следующем месяце сотруднику право на отпуск не начисляется.

Подробнее:

Шаг 2. Расчет суммы резерва по взносам методом МСФО

Расчет резерва по взносам выполняется исходя из фактической ставки взносов с начала года:

- Ставка взносов = Сумма взносов / Облагаемая база по взносам

Подробнее Как в ЗУП 3.1 рассчитывается ставка взносов при расчете резерва методом МСФО.

Шаг 3. Определение суммы резерва к начислению методом МСФО

Порядок расчета суммы резерва к начислению:

- Исчислено – сумма резерва, рассчитанная на вкладках Начисления и Взносы

- Накоплено – сумма резерва, накопленная до текущего месяца

- Зачтено (= Исчислено – Накоплено) – сумма резерва к начислению

Если для НУ установлена предельная величина резерва, применяется ограничение по сумме предела.

Ошибка применения предела в НУ

Не применяется предел в НУ, если:

- у организации есть филиалы

- резерв в НУ ведется по настройкам бухгалтерского учета

Ошибка не исправлена.

Шаги 4 и 5. Определение общих сумм резервов по каждому работнику и по всем сотрудникам методом МСФО

Суммы резервов по каждому работнику суммируются по подразделениям и способам отражениям.

Суммы резервов суммируются по всем работникам, разбивка остается только по подразделениям и способам отражениям.

Вкладка Обязательства и резервы (сводно) выгружается в 1С:Бухгалтерию.

Нормативный метод

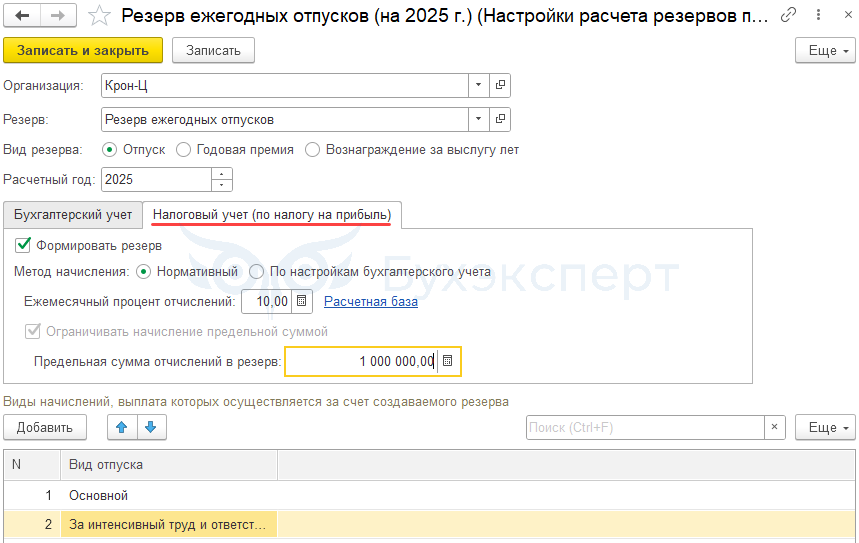

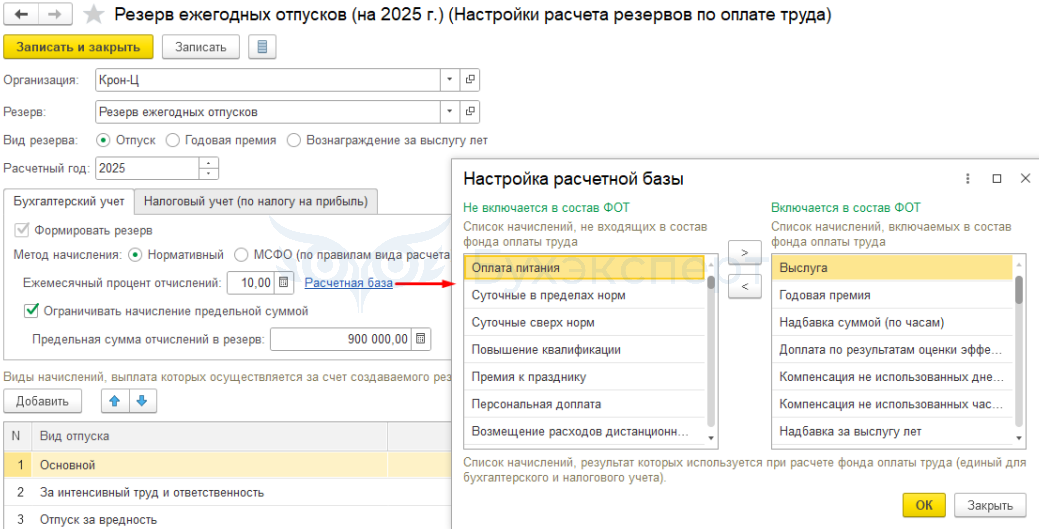

Нормативный метод может применяться в БУ и НУ. Для чего в карточке Организации (Настройка — Организации) на вкладке Учетная политика и другие настройки по ссылке Резервы по оплате труда устанавливаются соответствующие флажки. Для нормативного метода (в БУ и/или НУ) следует указать Размер отчислений и Предельную величину:

- Вкладка Бухгалтерский учет

- Вкладка Налоговый учет

После достижения предельной суммы отчислений в год резервы не формируются.

В документе Резервы по оплате труда на вкладке Расчет обязательств и резервов по отпускам при Нормативном методе расчет данных по колонкам Исчислено, Накоплено и Зачтено производится следующим образом:

- Расчет резервов производится путем умножения ежемесячного процента отчислений на ФОТ:Ежемесячный процент отчислений * ФОТ

При этом ФОТ — это все, что включается для расчета среднего по отпускным и в текущих релизах можно настроить состав ФОТ через расчетную базу. По умолчанию в расчетную базу включены все начисления, которые включаются в средний

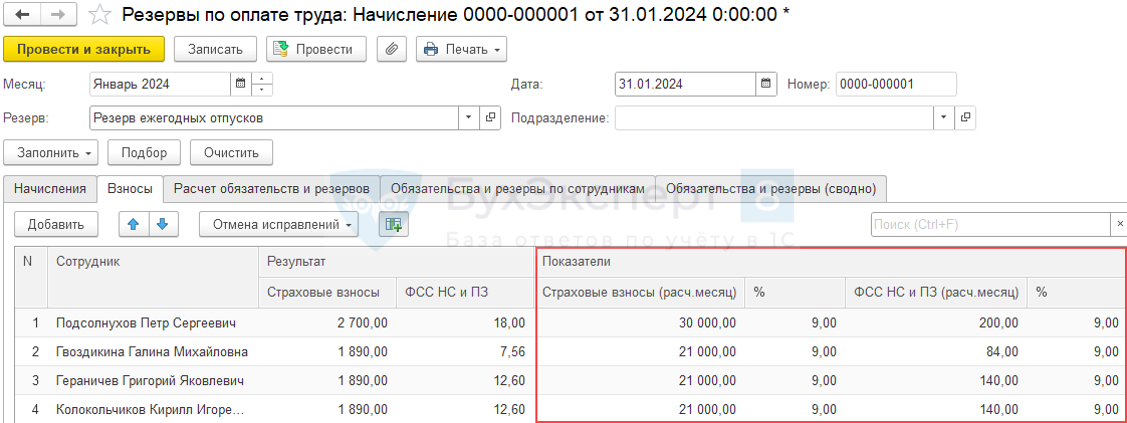

- Расчет суммы страховых взносов и взносов на «травматизм» производится по формуле:

Ежемесячный процент отчислений * ФОТ

При этом ФОТ — это все, что включается для расчета среднего по отпускным и в текущих релизах можно настроить состав ФОТ через расчетную базу. По умолчанию в расчетную базу включены все начисления, которые включаются в средний.

Получившиеся значения отражаются на вкладке Расчет обязательств и резервов:

- в колонке Исчислено по резервам, страховым взносам и взносам «на травматизм»

- В колонке Накоплено сумма накопленных за предыдущий период обязательств и/или резервов (страховых взносов, взносов на «травматизм») уменьшается на сумму отпускных, отраженных за счет резервов (страховых взносов, взносов на «травматизм»)

- Значение в колонке Зачтено совпадает со значением в колонке Исчислено если предел ограничений не достигнут

Рассмотрим расчеты нормативным методом по шагам.

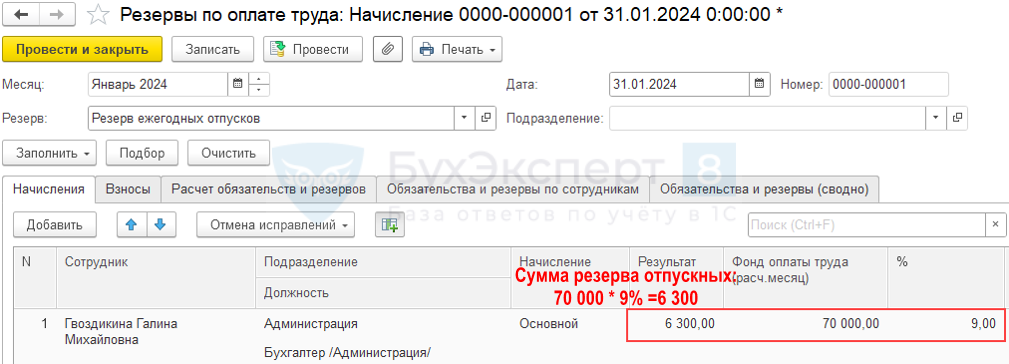

Шаг 1. Расчет суммы резерва отпускных нормативным методом

Расчет резерва отпускных выполняется по формуле Расчетная база * Процент отчислений.

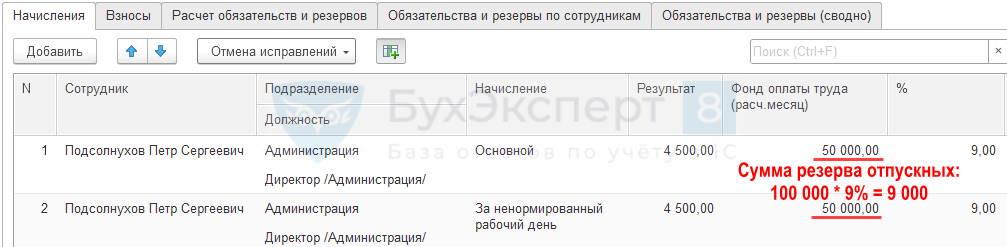

Когда у сотрудника есть право на несколько видов отпусков.

Для каждого вида отпусков формируется отдельная строка в начислении.

ФОТ разделяется в равных частях между этими строками.

Шаг 2. Расчет суммы резерва по взносам нормативным методом

Расчет резерва страховых взносов выполняется по формуле Сумма взносов с начислений, входящих в средний заработок * Процент отчислений

Подробнее Сумма резерва по взносам в ЗУП 3.1 не соответствует резерву по отпускным — почему?

Шаг 3. Определение суммы резерва к начислению нормативным методом

Если установлен предел отчислений в НУ, выполняется сравнение исчисленного резерва с пределом:

- Предельная величина резерва учитывается только в НУ, в БУ резерв продолжает начисляться

Накопленная сумма резерва никак не влияет на расчет. Если предел отчислений не достигнут, сумма резерва к начислению (колонка Зачтено) будет равна исчисленной сумме резерва (колонка Исчислено).

Шаг 4. Определение общих сумм резервов по каждому работнику нормативным методом

Суммы резервов по каждому работнику суммируются по подразделениям и способам отражениям.

Шаг 5. Определение общих сумм резервов по всем сотрудникам нормативным методом

Суммы резервов суммируются по всем работникам, разбивка остается только по подразделениям и способам отражениям.

Вкладка Обязательства и резервы (сводно) выгружается в 1С:Бухгалтерию.

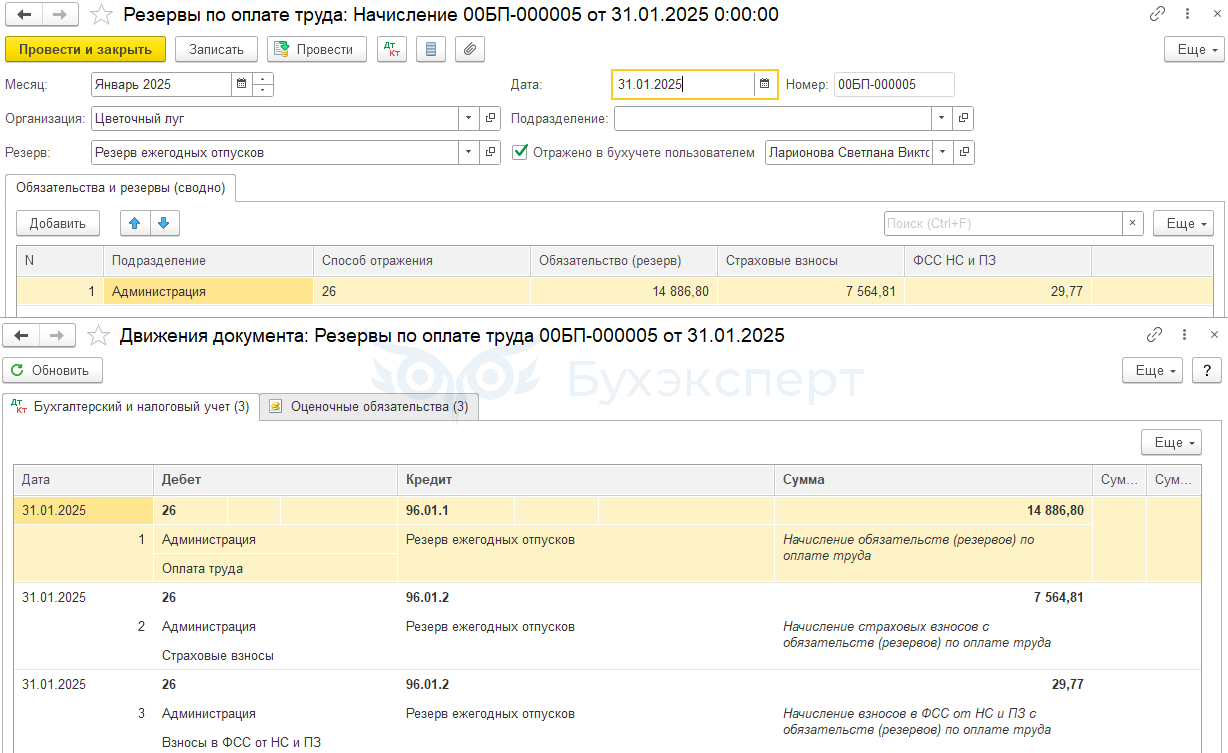

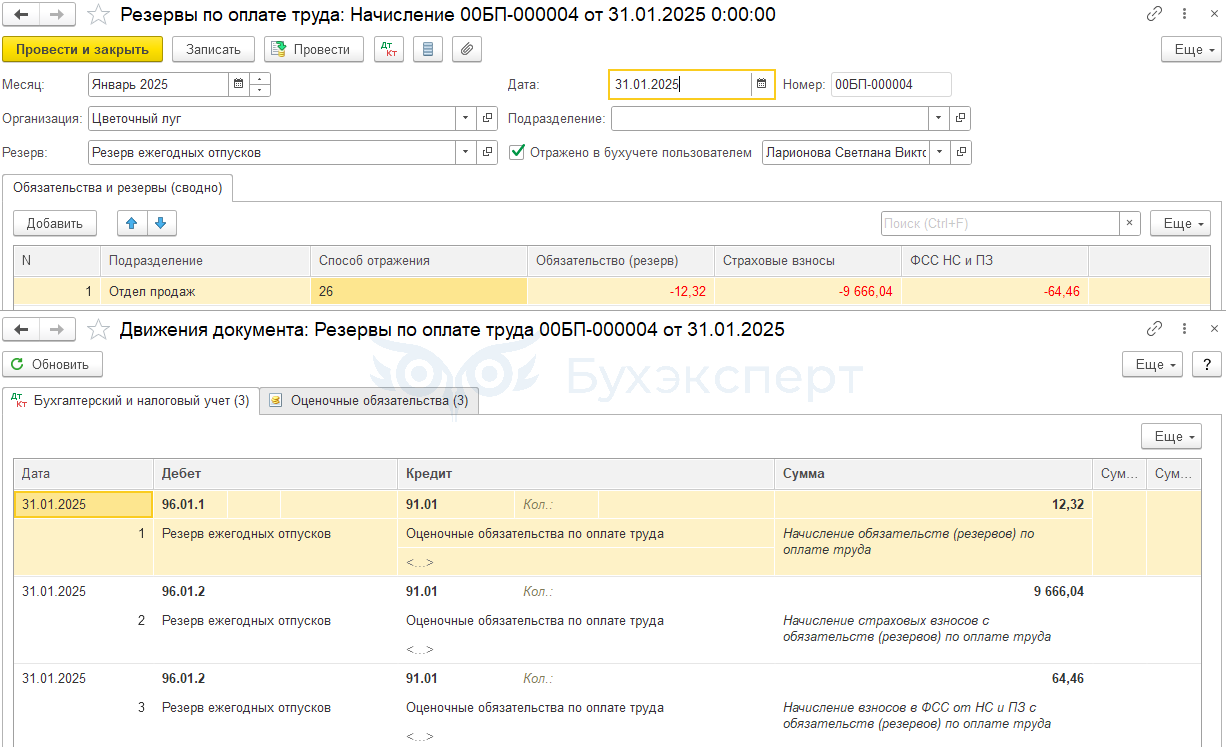

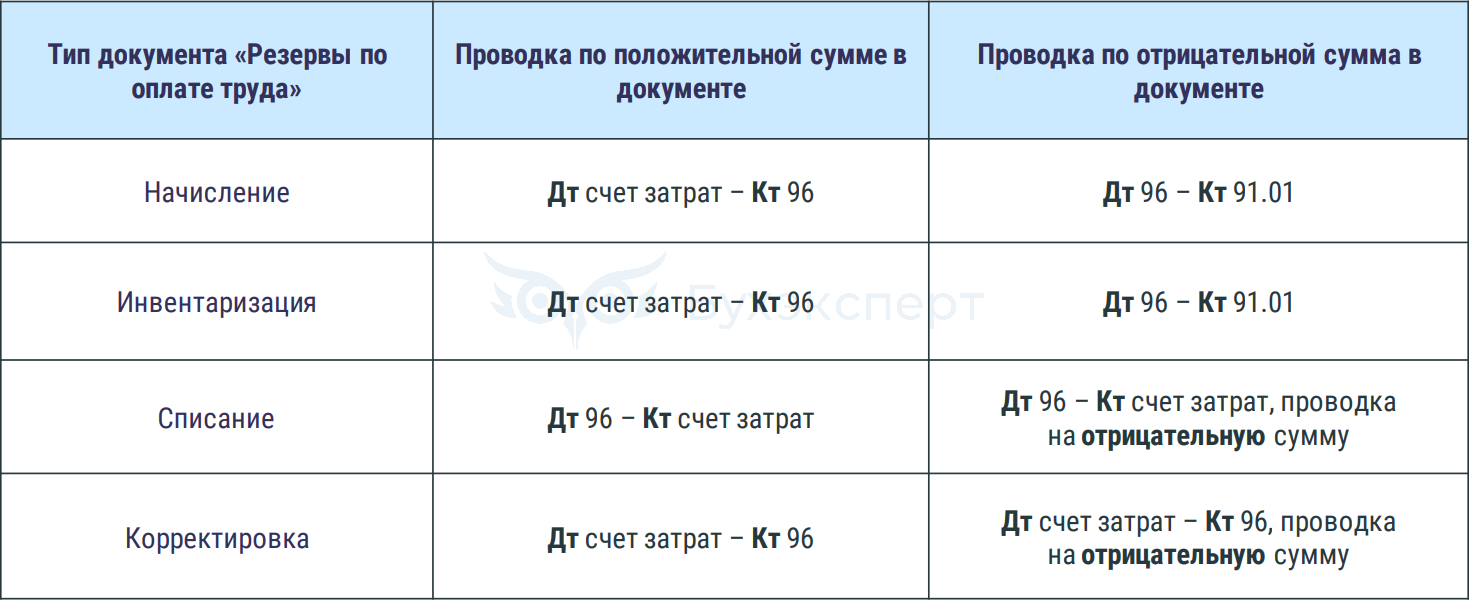

Проводки по резервам в 1С Бухгалтерии

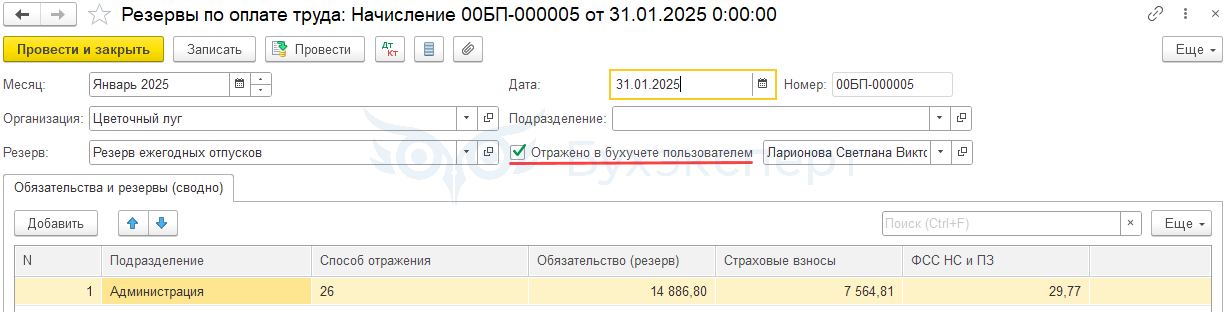

После синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 в бухгалтерской программе появляется документ Резервы по оплате труда (Зарплата и кадры – Резервы по оплате труда). Для того, чтобы появились проводки по нему, следует установить флажок Отражено в бухучете пользователем:

Проводки формируются отдельно по резервам, страховым взносам и взносам на «травматизм»:

- по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96

По субсчету 96.01.1 отражаются суммы по обязательствам и резервам, по 96.01.2 — по страховым взносам и взносам на «травматизм»:

- по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01

Проводки по типам документов:

Об ошибке в проводках по резервам смотрите статью: Ошибка в проводках при списании резервов в 1С

Списание резервов

Списание резерва используется в следующих случаях:

- Списание «хвостов» по уволенным сотрудникам «Хвосты» по резервам в ЗУП 3.1 — откуда берутся и как победить (новый механизм)

- Прекращение учета резервов на отпуск Как в ЗУП 3.1 прекратить вести учет резервов на отпуск

- Принято решение не начислять годовую премию, необходимо списать накопленные суммы резерва

- Списание «хвостов» резерва на премии после использования резерва

В документе Резервы по оплате труда с типом Списание предусмотрены только 2 вкладки:

- Обязательства и резервы по сотрудникам

- Обязательства и резервы (сводно)

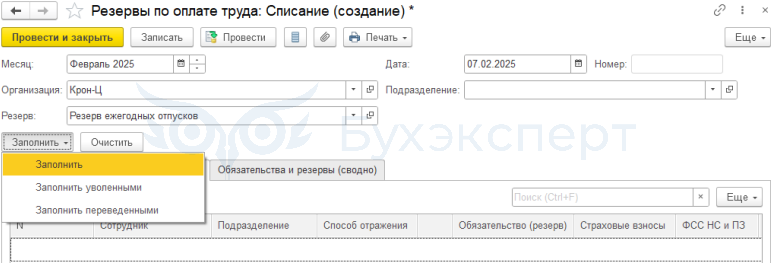

Документ Резервы по оплате труда с типом Списание имеет три режима заполнения:

- Заполнить – попадают остатки резерва по всем работникам – удобно использовать, если организация отказалась от учета резервов

- Заполнить уволенными – попадают сотрудники, уволенные в месяце ввода документа, если по ним не списался остаток резерва

- Заполнить переведенными – попадают сотрудники, переведенные в месяце ввода документа в другой филиал (из справочника Организации) , если по ним не списался остаток резерва

Подробно о списании резервов смотрите статью: Списание резервов

Инвентаризация резервов

Типовой механизм инвентаризации предполагает создание в декабре двух документов:

- Документ Резервы по оплате труда с типом Начисление

- Документ Резервы по оплате труда с типом Инвентаризация

Подробно о проведении инвентаризации смотрите статью: Инвентаризация резервов по отпускам

Корректировка резервов

Корректировка резерва используется в следующих случаях:

- Исправление различных ошибок в учете резервов, в том числе ошибка расхождения данных между регистрами (подробнее: Показатель «Накоплено» при расчете резервов — как определяется и почему важен?)

- Инвентаризация резерва на премию по уволенным сотрудникам (подробнее: Как в ЗУП 3.1 провести инвентаризацию резерва на премии по уволенным?)

- Внесение начальных остатков по резерву, если резерв велся в другой программе (подробнее: Учет резервов по отпускам в ЗУП 3.1 не велся — как начать)

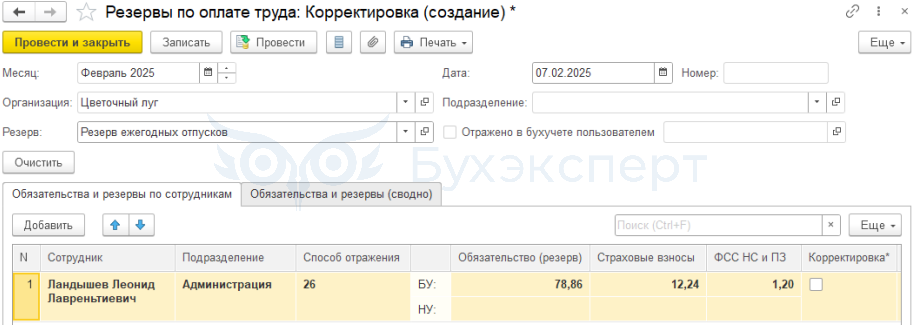

В документе Резервы по оплате труда с типом Корректировка предусмотрены только 2 вкладки:

- Обязательства и резервы по сотрудникам

- Обязательства и резервы (сводно)

В документе Резервы по оплате труда с типом Корректировка вкладка Обязательства и резервы по сотрудникам заполняется вручную.

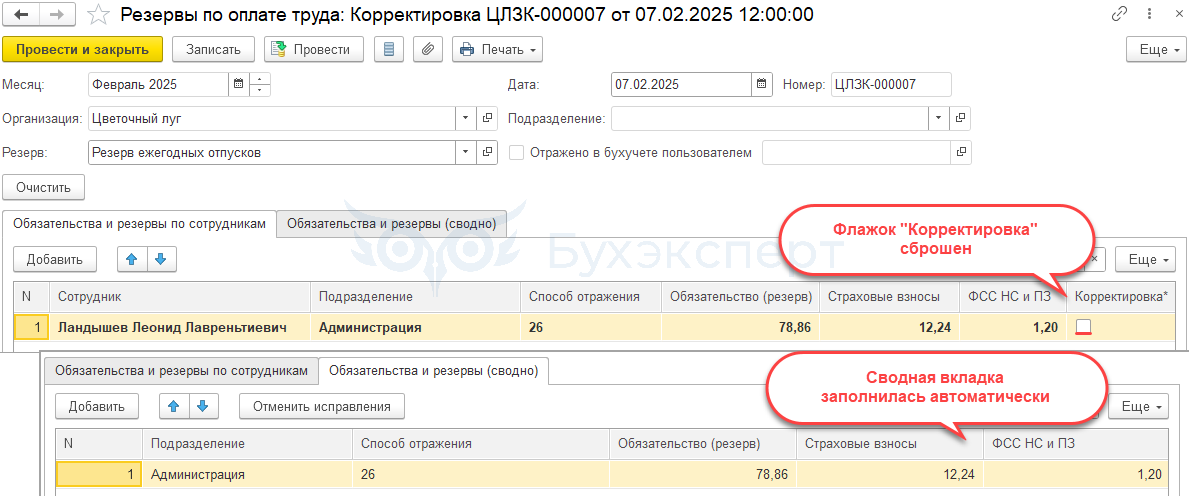

Заполнение вкладки Обязательства и резервы (сводно) зависит от флажка Корректировка:

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется

Подробно о проведении корректировки смотрите статью Корректировка резервов.

Отчеты по резервам

Для анализа резервов по отпускам можно использовать:

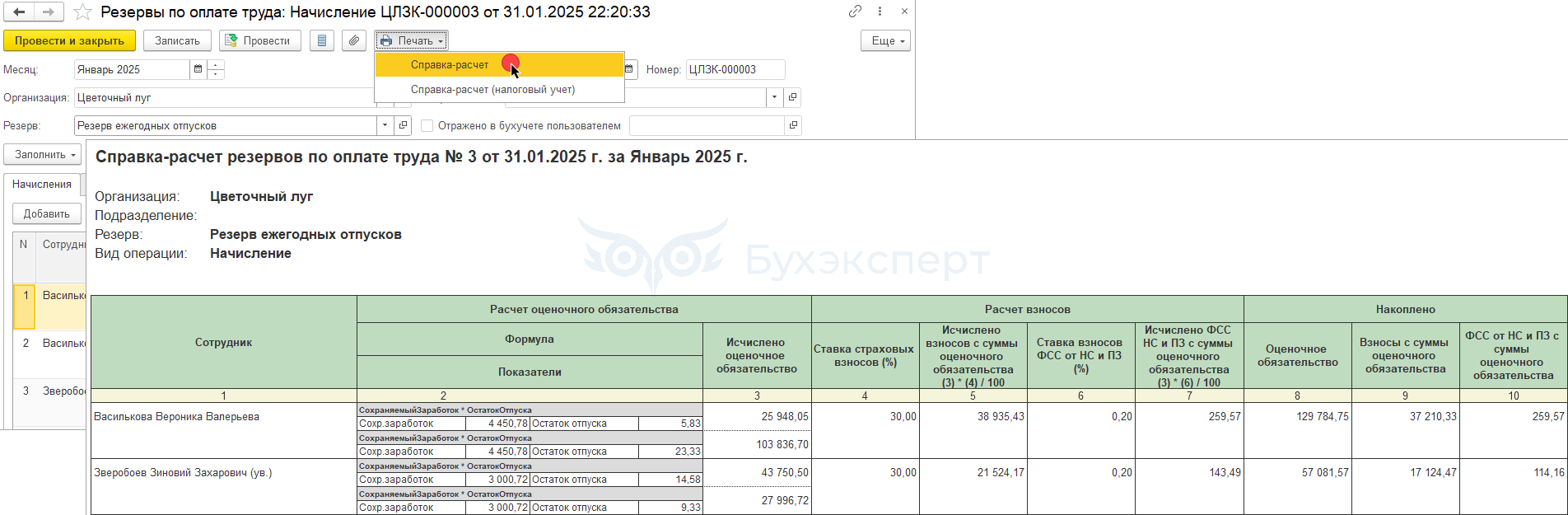

- Справка-расчет резервов по оплате труда — после перехода на новый механизм учета резервов Справка-расчет резервов по оплате труда – это не отчет, а печатная форма документа Резервы по оплате труда. Доступна для документов с типом Начисление и Инвентаризация

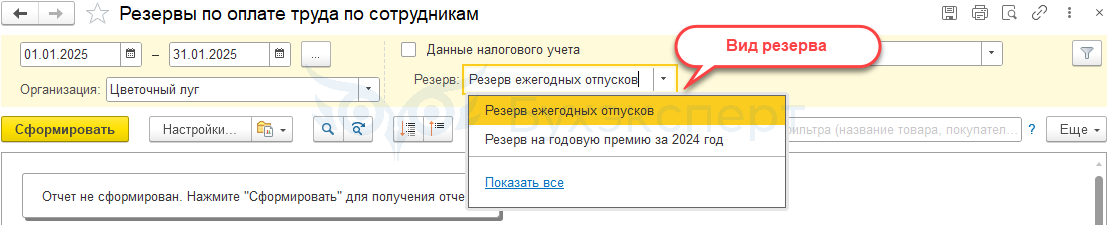

- Отчет Остатки и обороты резервов по оплате труда (Зарплата- Отчеты по зарплате – Бухучет) – выводит сводную информацию о резервах. В настройках отчета нужно указать вид резерва

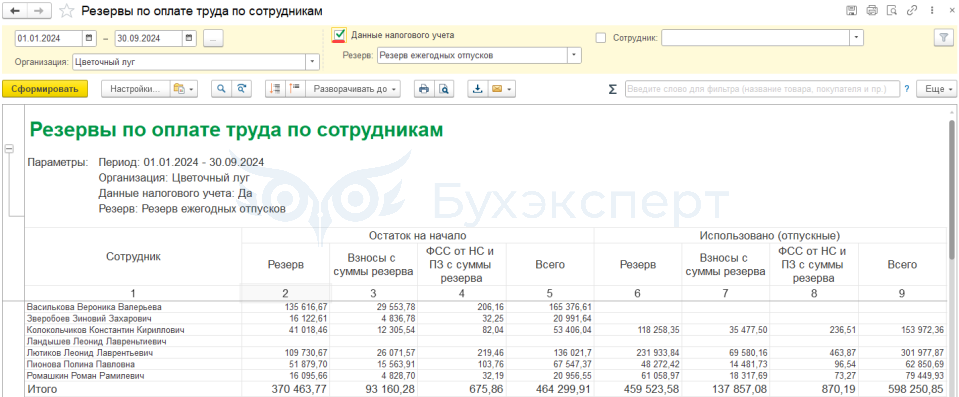

Используя флажок Данные налогового учета в отчете можно вывести сумму резерва в БУ или сумму резерва в НУ.

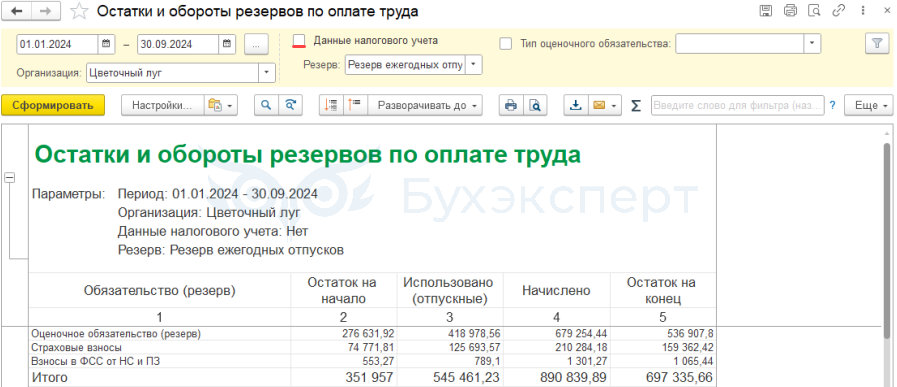

Отчет Остатки и обороты резервов по оплате труда — общая сумма резерва в БУ:

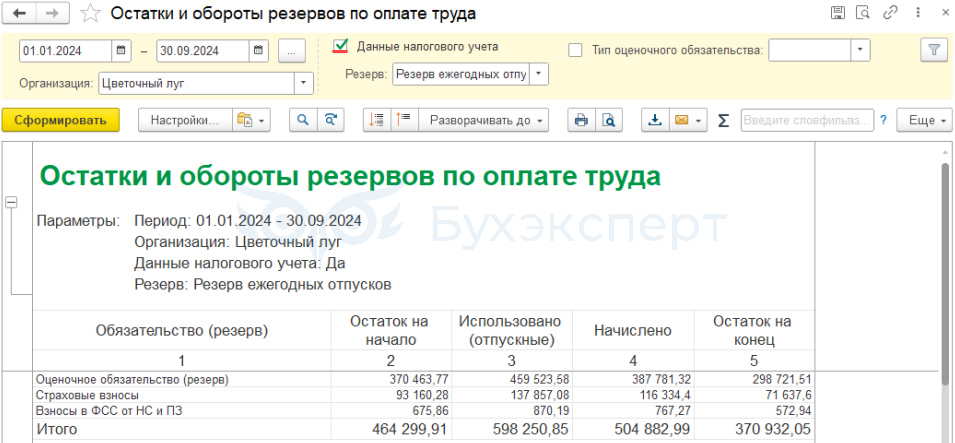

Отчет Остатки и обороты резервов по оплате труда — общая сумма резерва в БУ:

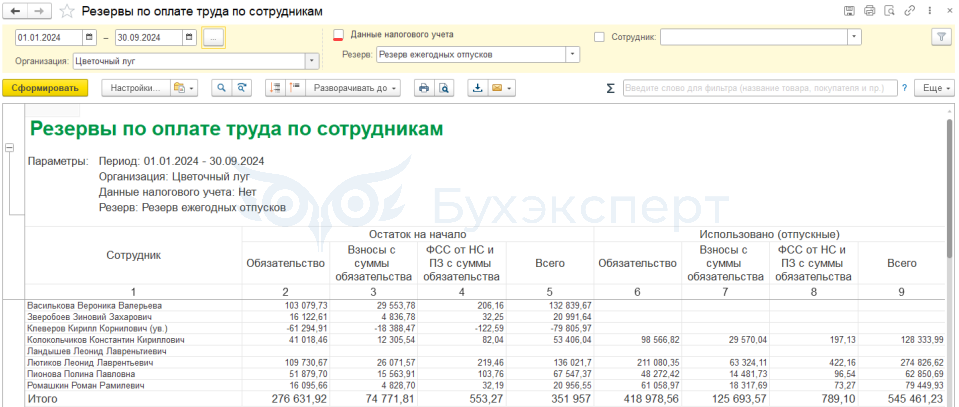

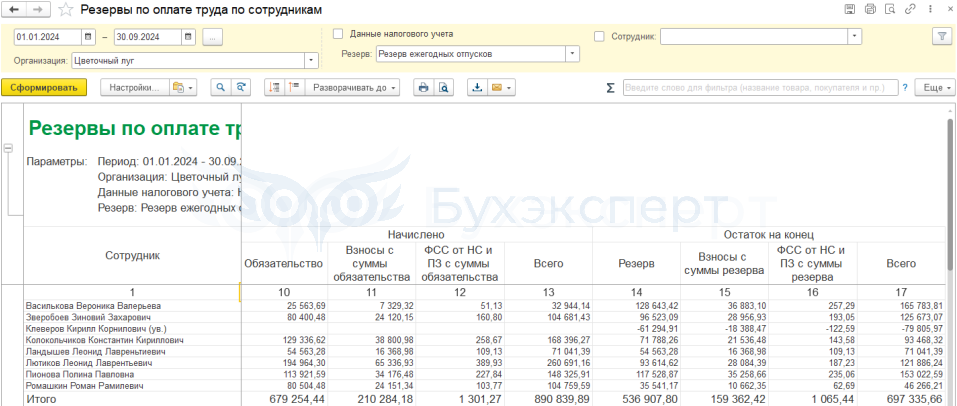

- Отчет Резервы по оплате труда по сотрудникам (Зарплата- Отчеты по зарплате – Бухучет) – выводит информацию о резервах в разрезе сотрудников. Используя флажок Данные налогового учета в отчете можно вывести сумму резерва в БУ или сумму резерва в НУ

- Отчет Резервы по оплате труда по сотрудникам — сумма резерва по сотрудникам в БУ:

- Отчет Резервы по оплате труда по сотрудникам – сумма резерва по сотрудникам в НУ:

Для проверки резервов по оплате труда можно использовать специальные настройки (от Бухэксперт):

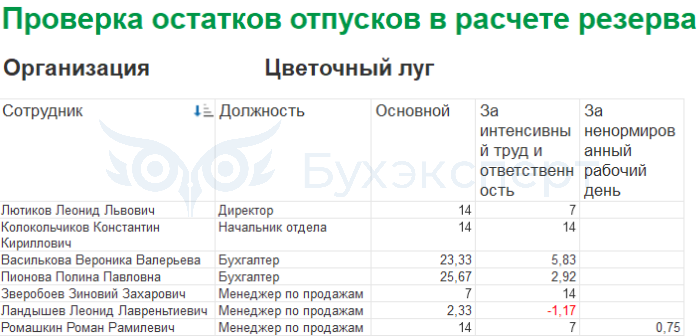

- Проверить остатки отпуска можно отчетом (от Бухэксперт) Проверка остатков отпусков в расчете резерва. При этом нужно учесть, что данный отчет не отражает отпуска будущего периода

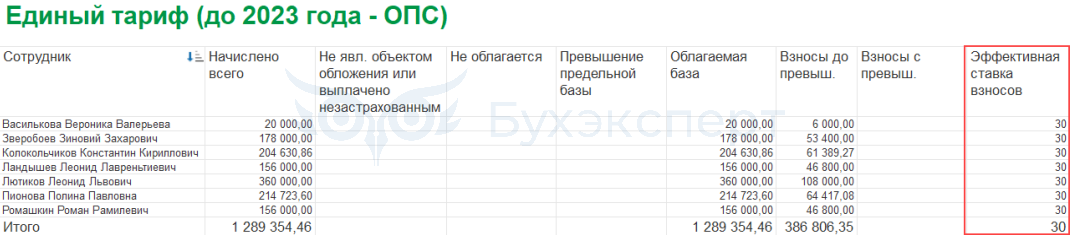

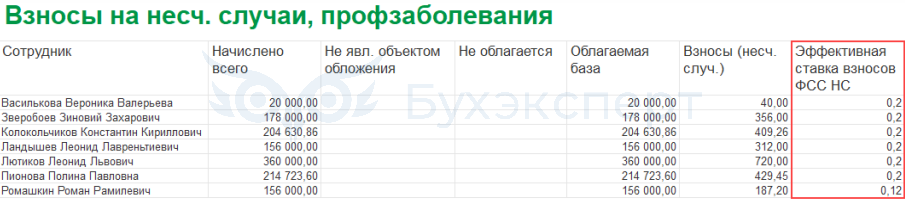

- Проверить эффективную ставку отчетом (от Бухэксперт) Эффективная ставка взносов для проверки резервов

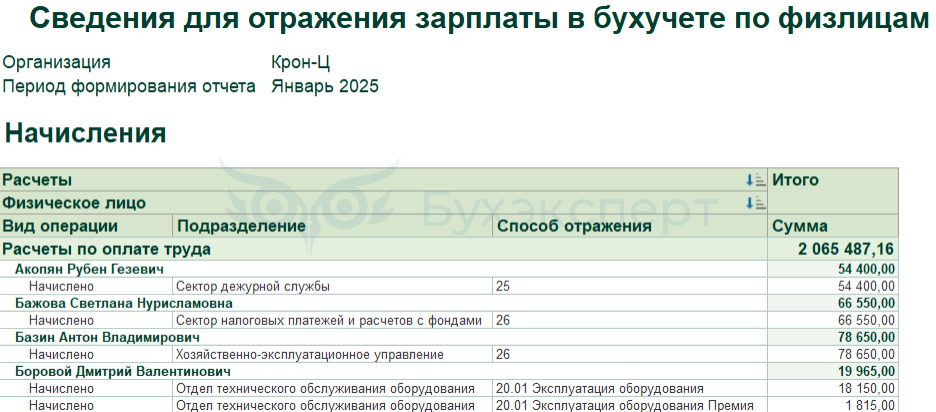

- При необходимости можно проверить бухучет резерва по конкретным сотрудникам, например, отчетом (от Бухэксперт) Сведения для отражения зарплаты в бухучете по физлицам

Настройки для проверки резерва отпусков смотрите в статье: Проверки ежемесячного расчета резерва отпусков.

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С. Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! А кто-то может подсказать почему при увольнении сотрудника остаток его резерва списывается в месяце увольнения? Ведь инвентаризация должна проводится только на конец года.

Здравствуйте!

Обратите внимание, что в комментариях к статье мы не отвечают на вопросы по программам 1С. Задайте пожалуйста свой вопрос в разделе МОИ ВОПРОСЫ в Личном кабинете здесь: https://buhexpert8.ru/profile

В таблице проводок в строке «ОО хватает, резервы всегда за счет затрат» наверное хотели написать «ОО хватает, компенсация отпуска всегда за счет затрат»

Добрый день.

А есть какая-нибудь статья по «декретницам». У них не рассчитываются резервы, т.к. не проставляется средний заработок. А средний заработок должен определяться исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

Здравствуйте!

Про особенности расчета оценочных обязательств в ЗУП 3 по сотрудницам, находящимся в отпуске по уходу см. — РАСЧЕТ ОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВ ПО ОТПУСКАМ ДЛЯ ЛИЦ, НАХОДЯЩИХСЯ В ОТПУСКЕ ПО УХОДУ ЗА РЕБЕНКОМ

Спасибо Вам большое!

Добрый день!

Подскажите, пожалуйста, почему для НУ есть только нормативный метод расчета резервов?

т.е. этому есть какое-то обоснование в виде нормативных актов, или просто разработчики реализовали для НУ только один метод?

Здравствуйте!

Рядом с настройкой по нормативному методу в НУ есть знак вопроса. Если его нажать, то можно увидеть, что реализация сделана согласно ст. 324.1 гл. 25 НК РФ

Добрый день! помогите пж-та разобраться. В 1С ЗУП 2,5 была возможность в настройках учета заработной платы указать несколько видов оценочных обязательств и определить для них расчетную базу. В 1С ЗУП КОРП 3.1 (3.1.18.83) я такой настройки не вижу. Да, корректно исчисляется резерв по отпуска, но есть необходимость дополнительно исчислять резервы по выслуге лет. Есть ли аналогичная настройка в 1С ЗУП КОРП 3.1? Заранее спасибо за ответ.

Здравствуйте!

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Благодарю за актуальную информацию

Добрый день! В статье ошибка.

ФОТ весь год,кроме декабря считается — база, входящая в средний, а у Вас указано облагаемые взносами начисления.

А в декабре вообще иначе производится расчет процента страховых.

Здравствуйте!

Можете скопировать и в комментарии прислать точную фразу, о которой идет речь. По приведенному описанию не удалось найти ошибку

Сумма страховых взносов и взносов на «травматизм» по оценочным обязательствам рассчитывается следующим образом:

В отдельности определяется ставка по страховым взносам и взносам на «травматизм»:

по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

ставка рассчитывается путем деления суммы взносов на облагаемую базу.

В описании алгоритма расчета по МСФО.

И также у вас ничего не описано по порядку расчета в декабре, а там процент для страховых рассчитывается иначе (уже от облагаемой суммы взносами за год).

Здравствуйте!

1. Все верно написано. По МСФО ставка по взносам рассчитывается именно так: берутся взносы за месяц и делятся на облагаемую базу. Поэтому, например, для вредников ставка получится больше, чем у обычных сотрудников.

2. Про расчет оценочных обязательств в декабре в статье есть ссылка на отдельную статью, где как раз все особенности описаны — ИНВЕНТАРИЗАЦИЯ ОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВ И РЕЗЕРВОВ ПО ОТПУСКАМ