Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

Пошаговая инструкция

20 декабря организация по приказу директора приобрела 6 коробок конфет через подотчетное лицо для вручения постоянным заказчикам к новому году на сумму 14 400 руб. (в т. ч. НДС 20%). К авансовому отчету приложен чек ККТ с выделенной суммой НДС.

25 декабря подарки доставлены в офис контрагентов, без указания конкретного получателя.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Авансовый отчет сотрудника на приобретение подарков | |||||||

| 20 декабря | 10.01 | 71.01 | 12 000 | 12 000 | 12 000 | Принятие к учету подарков | Авансовый отчет — вкладка Товары |

| 19.03 | 71.01 | 2 400 | 2 400 | Принятие к учету НДС | |||

| 91.02 | 19.03 | 2 400 | Списание НДС | ||||

| НЕ.01.9 | — | 2 400 | Отражение расходов неучитываемых в НУ | ||||

| Передача подарков контрагентам | |||||||

| 25 декабря | 91.02 | 10.01 | 12 000 | 12 000 | Безвозмездная передача подарков | Безвозмездная передача | |

| 91.02 | 68.02 | 2 400 | Начисление НДС с безвозмездной передачи | ||||

| НЕ.01.9 | 14 400 | Отражение расходов, неучитываемых в НУ | |||||

| Составление СФ на безвозмездную передачу | |||||||

| 25 декабря | — | — | 14 400 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 2 400 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Приобретение подарков

Нормативное регулирование

БУ

Стоимость подарков, вручаемых контрагентам, относится к прочим расходам (п. п. 4, 11 ПБУ 10/99).

Налог на прибыль

Стоимость подарков и НДС, начисленный с безвозмездной передачи, не учитываются в расходах НУ (п. 1 ст. 252 НК РФ, п. 16, 19 ст. 270 НК РФ, письма Минфина от 12.02.2020 N 03-03-06/1/9419, от 08.07.2019 N 03-03-06/3/50014).

НДС

Операция по безвозмездной передаче подарков облагается НДС независимо от способа их приобретения — с НДС или без НДС. Налоговой базой является рыночная стоимость передаваемого имущества без НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 2 ст. 154 НК РФ).

Налогоплательщик должен выставить счет-фактуру на передачу товаров и зарегистрировать ее к книге продаж (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ). Передавать экземпляр получателю не требуется, т. к. у него отсутствует право на вычет.

Входящий НДС при приобретении подарков можно принять к вычету (пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ, Письмо Минфина от 18.08.2017 N 03-07-11/53088).

НДФЛ

Если контрагентом является физлицо или подарки передаются работникам контрагента, то с дохода в виде стоимости подарка даритель-налоговый агент обязан удержать НДФЛ либо сообщить о невозможности удержания (п. 1 ст. 210 НК РФ, п. 1, 5 ст. 226 НК РФ).

Стоимость подарков, полученных от организаций и ИП, освобождается от налогообложения в пределах 4 000 руб. в год (п. 28 ст. 217 НК РФ).

Организации обязаны вести персонифицированный учет доходов в виде подарков, полученных от них физлицами (Письмо Минфина от 08.05.2013 N 03-04-06/16327). Если невозможно установить, кому именно предназначен подарок, НДФЛ не удерживается (Письмо Минфина от 16.01.2017 N 03-04-06/1220).

Страховые взносы

Стоимость подарка физлицу, переданного по договору дарения, не облагается страховыми взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ).

Учет в 1С

Выдачу денежных средств подотчетному лицу оформите в обычном порядке документом Выдача наличных вид операции Выдача подотчетному лицу в разделе Банк и касса — Кассовые документы – кнопка Выдача.

Подарки не соответствуют понятию «запасы» (п. 5 ФСБУ 5/2018), но технически можно учитывать их на счете 10.01 «Сырье и материалы» или 41.01 «Товары на складе» до момента передачи. Покупка и передача происходят в одном отчетном периоде, остатки не отражаются в бухгалтерской отчетности.

Если покупаете подарки не через подотчетное лицо, приобретение отразите в обычном порядке документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки. При наличии счета-фактуры НДС можно принять к вычету.

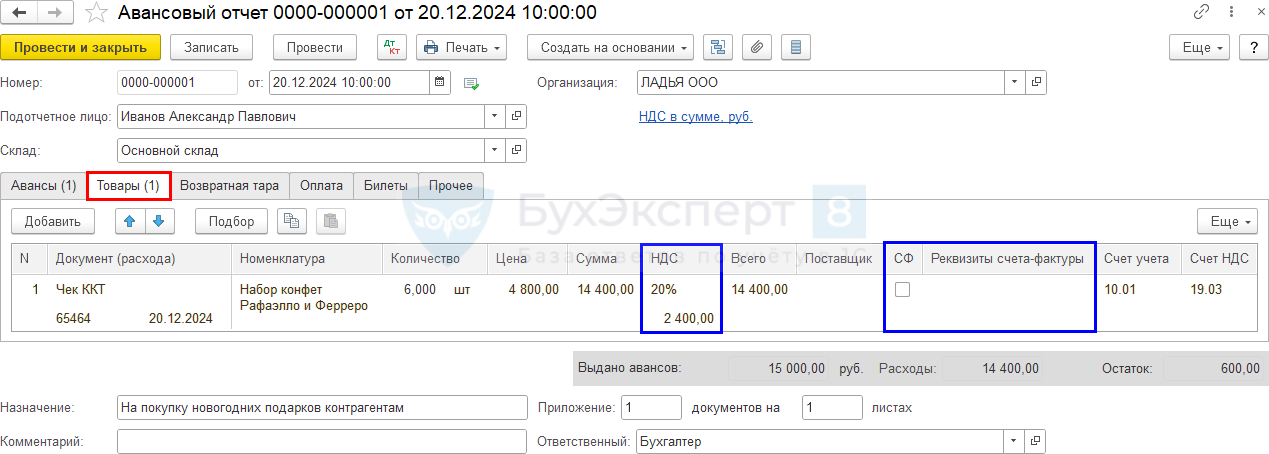

Для регистрации авансового отчета сотрудника сформируйте документ Авансовый отчет в разделе Банк и касса — Авансовые отчеты.

На вкладке Товары укажите информацию о приобретенных подарках и первичных документах:

- Документ (расхода) — первичный документ, на основании которого приходуются подарки, в нашем примере это чек ККТ;

- Номенклатура — наименование подарков, выбирается из справочника Номенклатура.

Если НДС в чеке ККТ выделен отдельной строкой:

- Ставка НДС — ставка НДС, указанная в чеке ККТ;

- флажок СФ — не устанавливайте;

- Реквизиты счета-фактуры не заполняйте, т. к. счет-фактура не выдается при розничной продаже.

Даже если НДС выделен в чеке, без счета-фактуры налог нельзя принять к вычету (п. 2 ст. 171 НК РФ). НДС, не принятый к вычету, спишите в расходы, не уменьшающие налогооблагаемую базу по прибыли (п. 1 ст. 170 НК РФ, Письмо Минфина от 24.01.2017 N 03-07-11/3094).

Подробнее про вычет НДС по кассовому чеку и учет в налоговых расходах.

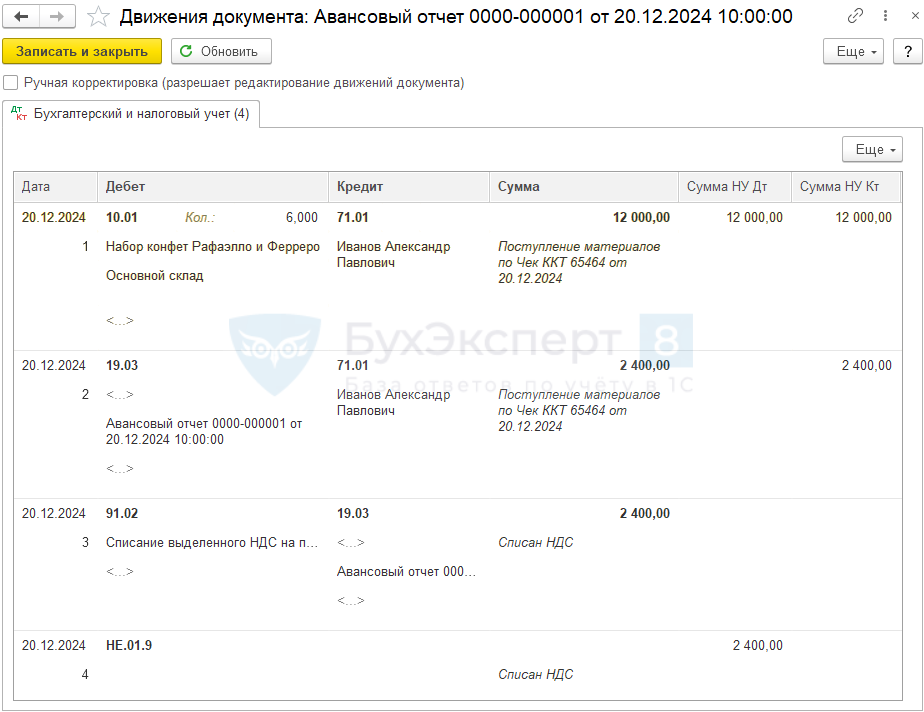

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 71.01 — подарки по авансовому отчету;

- Дт 19.03 Кт 71.01 — НДС по авансовому отчету;

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы;

- Дт НЕ.01.9 — расходы, не учитываемые в НУ.

Передача подарков контрагентам

Передачу подарков отразите документом Безвозмездная передача в разделе Продажи.

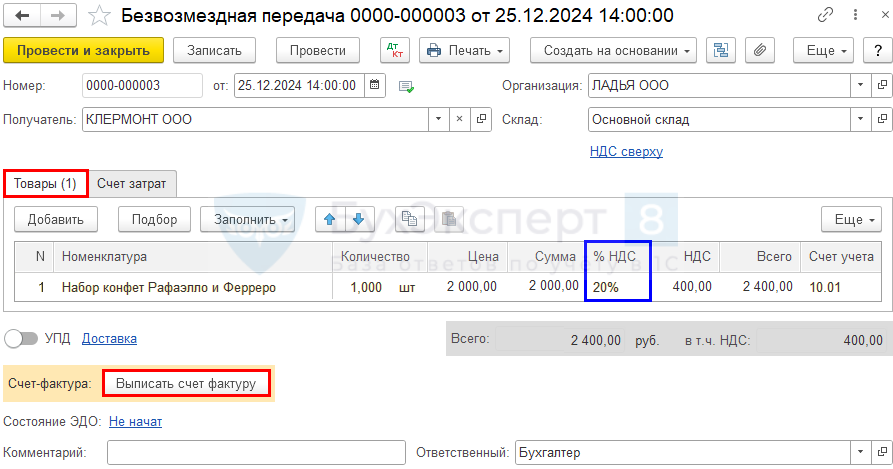

Укажите:

- Получатель — контрагент, которому передается подарок;

- Сумма — рыночная (покупная) стоимость подарка без учета НДС (в нашем примере — 2 000 руб. по чеку ККТ);

- %НДС — ставка НДС по передаваемым товарам (в нашем примере — 20%).

Если подарки передаются неопределенному кругу лиц, можно оформить один документ Безвозмездная передача на все товары. Поле Получатель в этом случае не заполняйте. Составьте бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по операциям вручения подарков (Письмо Минфина от 08.02.2016 N 03-07-09/6171).

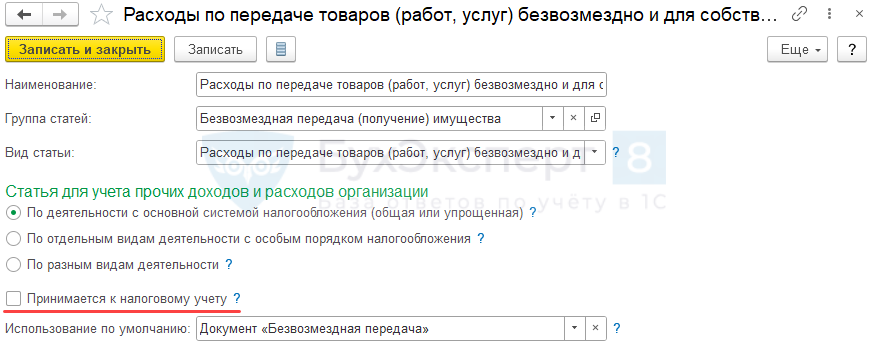

Вкладка Счет затрат заполняется автоматически:

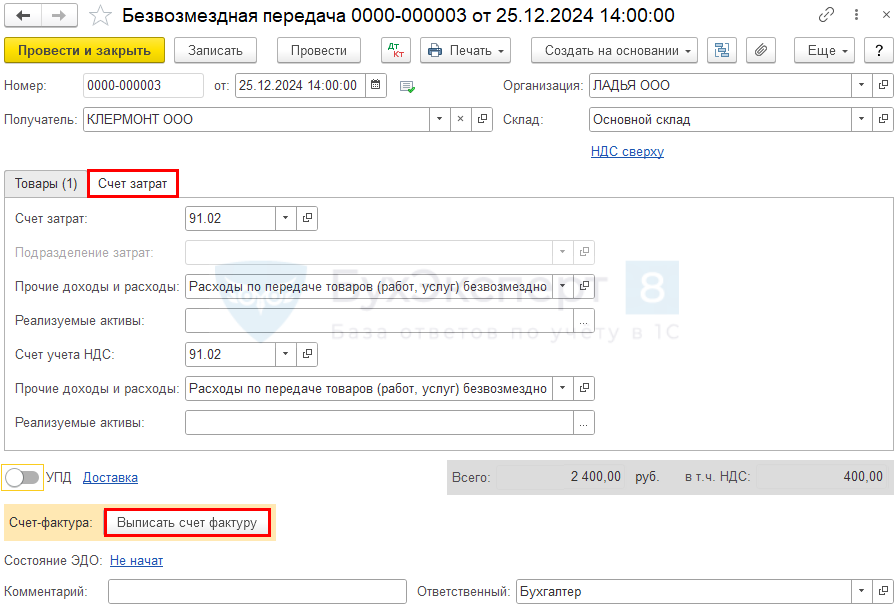

- Счет затрат и Счет учета НДС — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — предопределенная статья с видом Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд, флажок Принимается к налоговому учету не установлен.

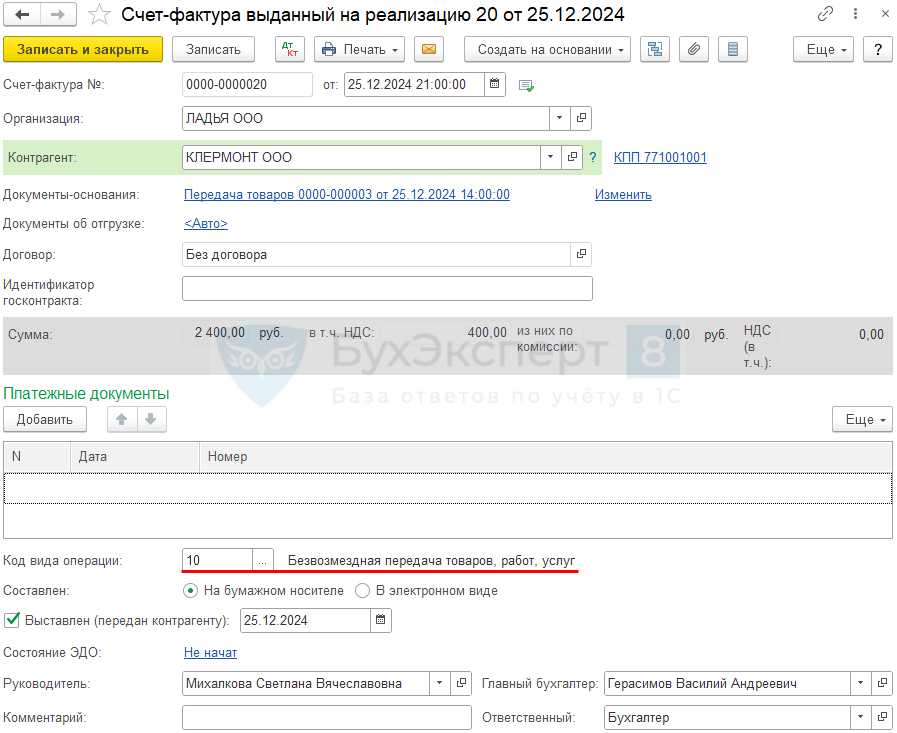

Выпишите счет-фактуру на безвозмездную передачу.

Документ Счет-фактура выданный на реализацию:

- Код вида операции — 10 «Безвозмездная передача товаров, работ, услуг».

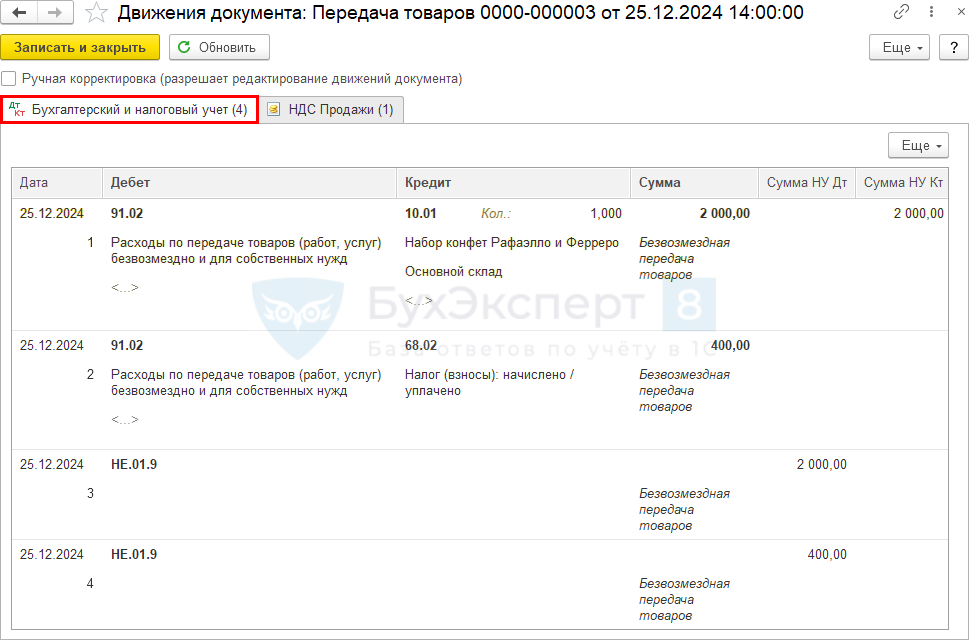

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 10.01 — учет подарков в прочих расходах;

- Дт 91.02 Кт 68.02 — учет НДС в прочих расходах;

- НЕ.01.9 — расходы, не учитываемые в НУ.

Аналогично отразите передачу всем контрагентам.

Декларация по НДС

В декларации по НДС отражается:

- Раздел 3:

PDF

PDF

- стр. 020 — НДС, начисленный с рыночной стоимости;

- Раздел 9 — счета-фактуры на безвозмездную передачу с кодом 10. PDF

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте!

Нам аудитор сделал замечание за использование счета 10 при покупке и выдаче подарков. Возможно ли по другому, не используя счет 10, отразить в программе поступление и выдачу подарков?

Можете через 41 провести.

Какие-то конкретные рекомендации аудитор дал?

«….таким образом, имущество, приобретаемое с целью безвозмездной передачи, не может рассматриваться в качестве активов организации и учитываться в составе запасов. Поэтому, вышеуказанные объекты не соответствуют признакам для признания их запасами в соответствии с п.5 ФСБУ 5/2019, соответственно, не могут учитываться в составе запасов на счете 10.

На наш взгляд, затраты на приобретение такого имущества признаются в бухгалтерском учете в качестве прочих расходов (счет 91) в периоде их осуществления (п. 12, пп. 15-19 ПБУ 10/99 «Расходы организации»)…» Как проводить в программе аудитор не дает рекомендаций. Интересует, как сделать поступление и выдачу подарков технически в программе, не используя счет 10

Можно пробовать приходовать на 10.21.1. Но надо все проверять, этот счет требует контроля при нетиповых операциях.

Поэтому мы сознательно, зная об этом, его не применяем.

Можно отразить сразу Д 91 К 60, Д 60 К 51 т.е. как услугу, эту покупку.

Тогда НДС с безвозмездной передачи начислить отдельным документом с КВО 10.

Посмотрите документ Отражение НДС

Зачем нужны Отражение начисления НДС и Отражение НДС к вычету в 1С

Если подарки купили и раздали в 2024 т.е. нет сальдо по Д 10 на 31.12.2024, оно не попадает в баланс.

То запасов у вас нет. И данное требование избыточно по исключению счета 10.

Этот счет применяется в данном случае для удобства, автоматизации, чтобы избежать ошибок, трудоемкого учета в программе. Т.е. для соблюдения важного, базового прицнипа БУ — рациональность учета.

Наличие счета 10 не говорит о том, что были или есть запасы. Он для правильного и автоматизированного учета в 1С.

Такая аргументация, если захотите свою точку зрения отстоять.

благодарю за ответ

Удачного аудита! Будем на связи 🍀🍀🍀