Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Для бухгалтера или финансового директора внешнеторговая деятельность — не только логистика и контракты, но и точный расчет фискальных обязательств перед государством. Таможенные платежи занимают второе место после налоговой нагрузки. Ошибки в расчете приводят к доначислениям, пеням и блокировке ВЭД. Рассказали про платежи при перемещении товаров через таможенную границу — кто и в каком размере их платит.

Содержание

Таможенные платежи

Таможня защищает экономические интересы государства. Основная задача — фискальная функция.

Получите понятные самоучители 2026 по 1С бесплатно:

При перемещении товаров через границу компания почти всегда платит таможенные платежи.

Исключения:

- экспорт готовой продукции без вывозных пошлин

- поставка товаров в качестве гуманитарной помощи

- стоимость партии менее 200 евро (ст. 136 Таможенного кодекса, ст. 47 Федерального закона от 03.08.2018 N 289‑ФЗ)

В большинстве случаев государство все же взимает таможенные платежи.

Виды таможенных платежей

- Вывозные пошлины (экспорт)

- Ввозные пошлины (импорт)

- НДС (импорт)

- Акциз (импорт)

- Дополнительные пошлины (специальные, антидемпинговые, компенсационные)

- Таможенные сборы

Плательщики пошлин и налогов

Таможенные пошлины и налоги платит декларант — компания, которая импортирует или экспортирует товары.

Таможенный представитель может заплатить за другое лицо, когда декларирует товары.

Сроки уплаты

Сроки уплаты таможенных пошлин и налогов устанавливаются Таможенным кодексом ЕАЭС.

| Платеж | Срок уплаты | Первичный документ |

| Ввозная пошлина | До выпуска товара | Таможенная декларация, платежка |

| НДС (импорт) | До выпуска товара | Таможенная декларация с отметкой |

| Акциз | До подачи декларации на товары (ДТ) | Таможенная декларация |

| Вывозная пошлина | До выпуска товара | Таможенная декларация |

| Таможенные сборы | До подачи ДТ | Таможенная декларация |

Декларант самостоятельно рассчитывает суммы причитающихся платежей и вносит их в виде авансов на свой Единый лицевой счет (ЕЛС) в таможне. Реквизиты для уплаты с кодами бюджетной классификации можно посмотреть на сайте ФТС.

Таможенные платежи в таможенной декларации

Информацию об исчисленных и уплаченных платежах отражают в графах таможенной декларации — 47 и В.

Каждый вид платежа имеет свой код. Классификатор видов платежей установлен Решением Комиссии Таможенного союза от 20.09.2010 N 378, например.

| Код вида платежа | Вид платежа |

| 1010 | Таможенные сборы |

| 2010 | Ввозная пошлина |

| 3050 | Вывозная пошлина |

| 2050 | Антидемпинговая пошлина |

| 5010 | НДС |

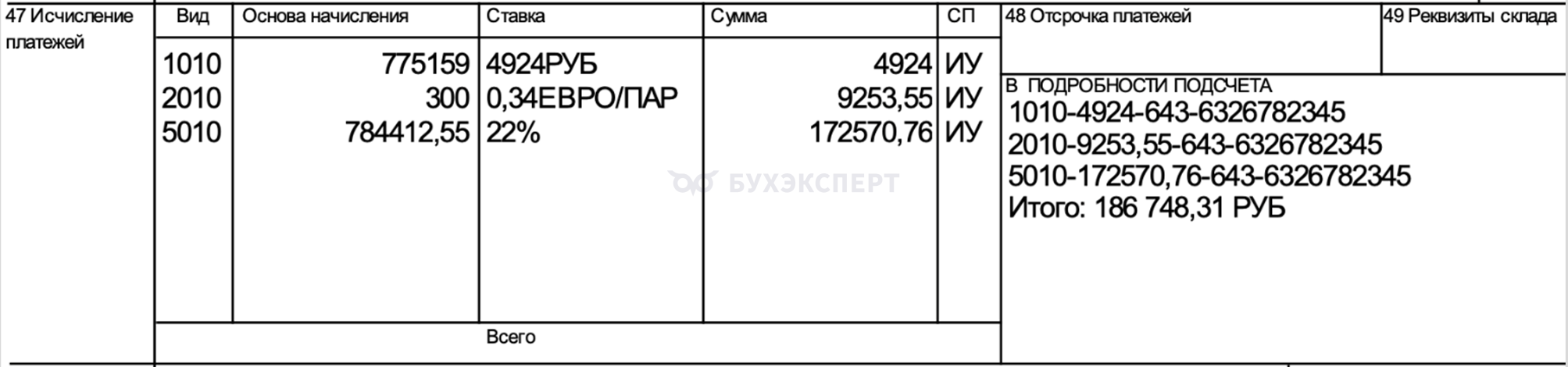

Пример отражения информации о платежах в таможенной декларации (графы 47 и В).

Из примера видно, что по этой партии товара уплачены:

- сборы за таможенное оформление (вид 1010) — 4 924 руб.

- ввозная пошлина (вид 2010) — 9 253,55 руб.

- НДС (вид 5010) — 172 570,76 руб.

Сборы за таможенное оформление

Таможенные сборы — обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров. Это неналоговые доходы бюджета.

Каждое государство-член ЕАЭС самостоятельно устанавливает ставки сборов за таможенное оформление. В России ставки таможенных сборов установлены Постановлением Правительства от 28.11.2024 N 1637 «О ставках и базе для исчисления таможенных сборов за совершение таможенных операций, связанных с выпуском товаров» (в редакции Постановления Правительства от 23.10.2025 N 1638).

Ставки сборов устанавливаются в зависимости от величины таможенной стоимости. Чем больше стоимость, тем выше ставка.

| Ставки сборов за таможенное оформление с 1 января 2026 | |

| Таможенная стоимость, руб. | Ставка сборов, руб. |

| 200 000,00 и менее | 1 231,00 |

| 200 000,01 — 450 000,00 | 2 462,00 |

| 450 000,01 — 1 200 000,00 | 4 924,00 |

| 1 200 000,01 — 2 700 000,00 | 13 541,00 |

| 2 700 000,01 — 4 200 000,00 | 18 465,00 |

| 4 200 000,01 — 5 500 000,00 | 21 344,00 |

| 5 500 000,01 — 10 000 000,00 | 49 240,00 |

| 10 000 000,01 и более | 73 860,00 |

Даже если таможня не выпустит товар, сборы за таможенное оформление не возвращаются.

Вывозные пошлины

Вывозные таможенные пошлины — обязательный платеж, который государство устанавливает на вывоз отдельных товаров.

Вывозными пошлинами облагают в основном сырьевые товары: древесину, руду, зерновые, некоторые сельхозкультуры. Готовую продукцию экспортируют без пошлин, например продукты питания (конфеты, выпечка), оборудование, части станков, технику.

Если товар не облагают вывозными (экспортными) пошлинами, сборы за таможенное оформление не платят — при экспорте готовой продукции средства в бюджет не перечисляют.

Суммы вывозных таможенных пошлин рассчитывают по ставкам, которые каждое государство-член ЕАЭС устанавливает самостоятельно.

В России ставки вывозных пошлин установлены Постановлением Правительства от 27.11.2021 N 2068 «О ставках вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы таможенной территории Евразийского экономического союза».

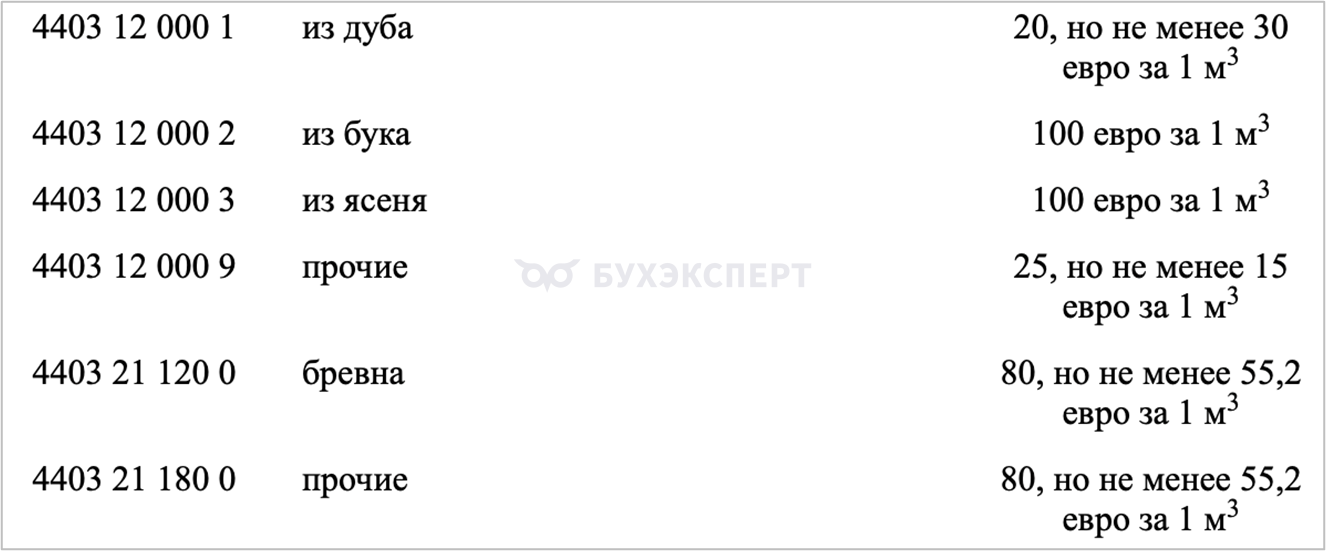

Ставки экспортных пошлин зависят от кода товара по ТН ВЭД. Они могут быть адвалорными, в процентах от стоимости (например, 10% от стоимости), или в твердой сумме от единицы количества или объема товара (например, 15 евро за 1 м³).

Ставки вывозных пошлин на древесину.

Ввозные (импортные) пошлины

Ввозные таможенные пошлины — обязательный платеж, который уплачивает импортер при ввозе товара на таможенную территорию ЕАЭС.

Ставки ввозных таможенных пошлин установлены Единым таможенным тарифом (ЕТТ) и действуют на всей территории ЕАЭС. ЕТТ утвержден Решением Совета Евразийской экономической комиссии от 14.09.2021 N 80.

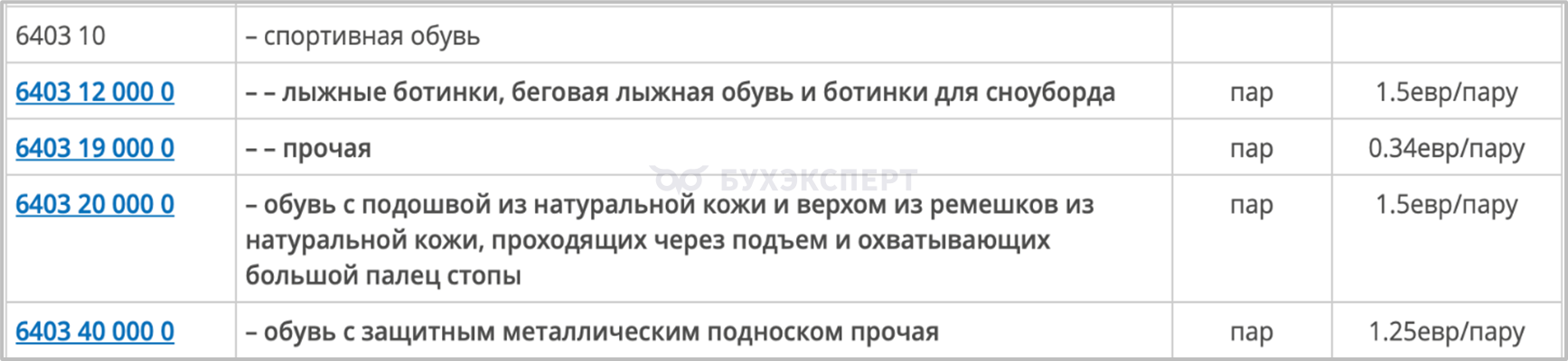

Ставки пошлин бывают адвалорные, специфические и комбинированные.

|

Адвалорные (процентные) |

Специфические (твердые) |

Комбинированные |

| В процентах от таможенной стоимости

|

В фиксированном размере к единице измерения товара (вес, объем, штуки и т. п.)

|

Сочетание адвалорной и специфической ставок

|

| 10% | Обувь — 0,28 евро / пара | 10% + 0,17 евро / кг или

15%, но не менее 0,7 евро / кг |

Ставки пошлин устанавливаются от кода товара, наименование товара при этом не имеет значения.

Специфические (твердые) ставки ввозной пошлины на обувь.

База для расчета суммы пошлин — таможенная стоимость. Это не только цена контракта, но и расходы на транспортировку до границы, лицензионные платежи, роялти, часть стоимости давальческого сырья и т. д. (ст. 40 ТК ЕАЭС). Контроль трансфертного ценообразования здесь пересекается с таможенной оценкой.

НДС

Правила взимания косвенных налогов каждое государство — член ЕАЭС устанавливает самостоятельно. В РФ правила взимания ввозного НДС закреплены в НК РФ.

НДС при ввозе платят не по отгрузке и не по оплате, а до выпуска товара или в составе специального таможенного платежа.

При ввозе товаров на территорию РФ взимание НДС зависит от таможенной процедуры. По общему правилу импорт товаров на территорию РФ (таможенная процедура — выпуск для внутреннего потребления) облагают НДС. Ввозной НДС платят все импортеры, в том числе освобожденные от обязанностей плательщиков НДС.

НДС не уплачивается при помещении товаров под таможенные процедуры:

- экспорта

- транзита

- таможенного склада

- реэкспорта

- беспошлинной торговли

- свободной таможенной зоны

- свободного склада

- уничтожения

- отказа в пользу государства

- специальную таможенную процедуру

Если товар помещают под таможенную процедуру временного ввоза, применяют полное или частичное освобождение от уплаты налога по таможенному законодательству РФ.

Налоговая база для исчисления НДС (статья 160 НК РФ):

- Таможенная стоимость + Сумма пошлины + Сумма акциза (если товар акцизный)

Администрирование уплаты ввозного НДС возложено на таможенные органы.

Много лет обсуждают передачу администрирования ФНС, чтобы НДС платили по итогам отчетного периода. Пока предпосылок к изменениям нет.

Акцизы

Акцизы платят до или в момент подачи таможенной декларации.

Правила расчета такие же, как для внутренних акцизов, но база для расчета — количество ввозимого товара для твердых ставок или таможенная стоимость плюс сумма пошлины для адвалорных.

Дополнительные пошлины

Кроме ввозных (импортных) и вывозных (экспортных) пошлин есть дополнительные (особые) пошлины: антидемпинговые, специальные и компенсационные.

Такие пошлины — отдельный риск для планирования. Их вводят по итогам расследований, если установят, что иностранные товары ущемляют интересы российских производителей:

- специальные — как ответ на дискриминационные меры других стран

- антидемпинговые — при ввозе товаров по цене ниже нормальной рыночной в стране экспорта

- компенсационные — если при производстве товара использовали субсидии

Антидемпинговые пошлины на товары, которые действуют прямо сейчас:

- стальные трубы из Китая (Решение Коллегии ЕЭК от 18.08.2015 N 101)

- электроды из Индии (Решение Коллегии Евразийской экономической комиссии от 17.11.2025 N 101)

- кухонные приборы из стали и алюминиевая посуда из Китая (Решение Коллегии Евразийской экономической комиссии от 24.08.2021 N 107)

- подшипники из Китая (Решение Коллегии ЕЭК от 01.04.2024 N 35)

- шины грузовые из Китая (Решение Коллегии ЕЭК от 17.11.2015 N 154)

- первичный полиэтилен из Узбекистана (Решение Коллегии ЕЭК от 25.01.2022 N 17)

Ставки антидемпинговой пошлины различаются. Иногда размер ставки зависит от изготовителя, как по пошлинам на подшипники.

Антидемпинговую пошлину на подшипники качения (кроме игольчатых) из КНР ввели в 2011 году. Ее действие несколько раз продлевали.

Сейчас размеры ставок антидемпинговой пошлины составляют 31,3% от таможенной стоимости для ООО «Подшипники качения Уси» и 41,5% для прочих производителей из Китая. Действие антидемпинговой пошлины в отношении подшипников качения (кроме игольчатых) из КНР продлено до 31.03.2029 включительно.

Повышенные пошлины

В условиях санкционного давления на РФ 07.12.2022 приняли Постановление Правительства N 2240. Этим документом установили повышенные ставки ввозных пошлин до 35–50% на отдельные товары из недружественных стран — продукты питания, товары легкой промышленности, драгметаллы, алкоголь и оборудование.

Если код товара входит в перечень с повышенной ставкой пошлины, при декларировании докажите происхождение товара.

Например, вы ввозите шоколад из ОАЭ, ставка пошлины — 0,2 евро за 1 кг. Этот код товара есть в перечне Постановления N 2240 со ставкой 0,6 евро за 1 кг. Значит, при декларировании нужно подтвердить происхождение шоколада из ОАЭ. Для этого представьте сертификат происхождения.

Кратко о видах таможенных платежей

- К таможенным платежам относятся:

- вывозные пошлины (экспорт)

- ввозные пошлины (импорт)

- НДС (импорт)

- акциз (импорт)

- дополнительные пошлины (специальные, антидемпинговые, компенсационные)

- таможенные сборы

- Таможенные платежи вносят на ЕЛС (Единый лицевой счет) декларанта в таможне до начала декларирования товаров в виде авансовых платежей. Декларант сам рассчитывает суммы для перечисления в бюджет

- Ввозной НДС при импорте уплачивают все импортеры, в том числе освобожденные от НДС

- На отдельные товары из недружественных стран установили повышенные ставки пошлин. Если ввозят товар из дружественной страны, но его код есть в перечне Постановления Правительства от 07.12.2022 N 2240, при таможенном декларировании подтвердите происхождение товара сертификатом происхождения

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете