Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При поставках товаров в РФ из-за рубежа налогоплательщики обязаны уплачивать НДС. В статье разберем, как происходит расчет и уплата этого налога, какие есть особенности у импортного НДС.

Содержание

Основные правила

Порядок расчета НДС в случаях импорта товаров зависит от источника поступления:

- из государств-членов ЕАЭС (Армения, Беларусь, Казахстан и Киргизия) — без прохождения таможенного оформления (приложение N 18 к Договору о ЕАЭС от 29.05.2014), в этом случае импортер перечисляет НДС по месту своей регистрации

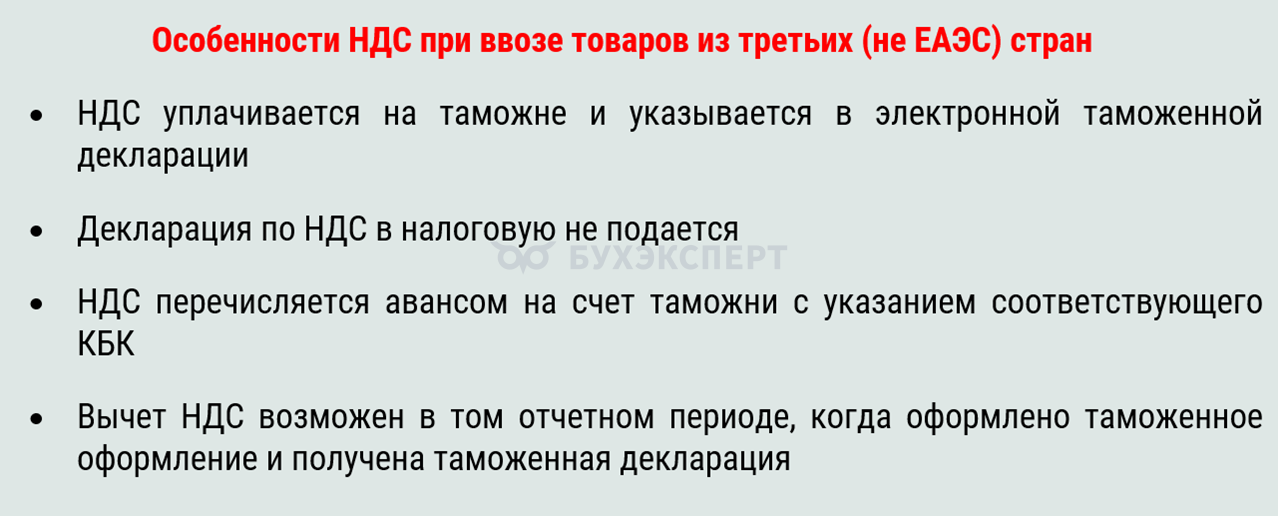

- из других стран — оформление таможенной декларации обязательно, налог уплачивается на таможне до того, как товары будут допущены на территорию РФ

НДС при ввозе товаров необходимо оплачивать по следующим ставкам:

Получите понятные самоучители 2026 по 1С бесплатно:

- 20% (с 2026 года 22%) — основная ставка (п. 3 ст. 164 НК РФ)

- 10% — при импорте товаров, имеющих социальное значение: продукты питания, товары для детей, медицинские изделия и другие (п. 2 ст. 164 НК РФ)

Если компания на УСН уплачивает НДС по пониженным ставкам (5% или 7%), то при ввозе товаров пониженные ставки не применяются, а НДС рассчитывается по общим ставкам.

НК РФ содержит исчерпывающий перечень товаров, освобожденных от НДС при импорте в Россию. Это медицинские изделия и оборудование, валюта, ценные бумаги, технологическое оборудование и другие (ст. 150 НК РФ).

Списки товаров, не облагаемых НДС при импорте, устанавливается правительственными постановлениями:

- от 30.09.2015 N 1042 — для медицинских товаров

- от 30.04.2009 N 372 — для технологического оборудования

- от 24.10.2014 N 1096 — для расходных материалов, используемых в научных исследованиях

Резиденты свободных экономических зон имеют право ввозить, хранить и перерабатывать товары без уплаты НДС при выполнении законодательно установленных условий (ст. 217 Федерального закона 289-ФЗ от 03.08.2018, п. 1 ст. 203, пп.1, 3 ст. 319 ТК ЕАЭС).

Как определить налоговую базу

Для импортных товаров налоговой базой является:

- при импорте из стран ЕАЭС — контрактная стоимость, пересчитанная в рубли на дату, когда товары были приняты к бухгалтерскому учету (Письмо Минфина от 11.04.2018 N 03-07-13/1/23738)

- в иных случаях импорта — сумма таможенной стоимости товара, пошлин и акцизов, если товар является подакцизным (ст. 160 НК РФ)

Пример 1

ООО «Трейд» закупает оборудование в Республике Беларусь на сумму 50 000 $. Оборудование принято к учету 15.09.2025 (курс ЦБ РФ 84,38 руб. за 1 $).

Налоговая база определяется как контрактная стоимость оборудования, переведенная в рубли по курсу ЦБ РФ на дату принятия его к бухгалтерскому учету. Пошлины в расчет не включаются, так как поставки из Беларуси ими не облагаются.

Определим налоговую базу по НДС:

- 50 000 $ х 84,38 руб. = 4 219 000 руб.

Рассчитаем налог:

- НДС = 4 219 000 руб. х 20% = 843 800 руб.

До 20.10.2025 ООО «Трейд» должно подать в ИФНС декларацию о косвенных налогах и заплатить НДС в сумме 843 800 руб.

В бухгалтерском учете начисление обязательства по НДС отразится операциями:

- в момент прихода оборудования 15.09.2025: Дт 19.10 Кт 68.42 — 843 800 руб.

- по сроку оплаты налога 20.10.2025: Дт 68.42 Кт 68.90 — 843 800 руб.

После того как будет оплачен НДС и получена отметка ИФНС в заявлении о ввозе, предприятие может отразить вычет НДС проводкой: Дт 68.02 Кт 19.10 — 843 800 руб.

Пример 2

ООО «Азия» ввозит электронные компоненты из Китая по контракту на сумму 30 000 долларов США. Таможенное оформление и подача декларации прошли 15.09.2025. Ставка ввозной таможенной пошлины — 5%, товар не относится к подакцизным.

Таможенная стоимость = 30 000 $ х 84,38 руб. = 2 531 400 руб.

Таможенная пошлина = 2 531 400 руб. х 5% = 126 570 руб.

Определим налоговую базу по НДС:

- НБ = Таможенная стоимость + Таможенная пошлина + Акциз

- 2 531 400 руб. + 126 570 руб. + 0 руб. = 2 657 970 руб.

Рассчитаем налог:

- НДС = 2 657 970 руб. х 20% = 531 594 руб.

ООО «Азия» уплатит НДС и пошлину в сумме 658 164 руб. (126 570 руб. + 531 594 руб.) в таможенный орган до выпуска товара из зоны таможенного контроля.

Особенности отчетности и уплаты

При импорте из стран ЕАЭС налогоплательщик подает в ИФНС декларацию по косвенным налогам (Приказ ФНС от 27.09.2017 N СА-7-3/765@):

- срок подачи — до 20 числа месяца, следующего за месяцем:

- отражения товаров в бухгалтерском учете — в общем случае

- в котором истекает 180 дней с даты отражения товаров в бухгалтерском учете — для участников СЭЗ

- в котором оплачен лизинговый платеж — для предметов лизинга

- если в отчетном месяце ввоза не было, пустая декларация не подается

Пример 3

Груз прибыл и отражен в учете 15.10.2025.

Декларацию надо подать до 20.11.2025.

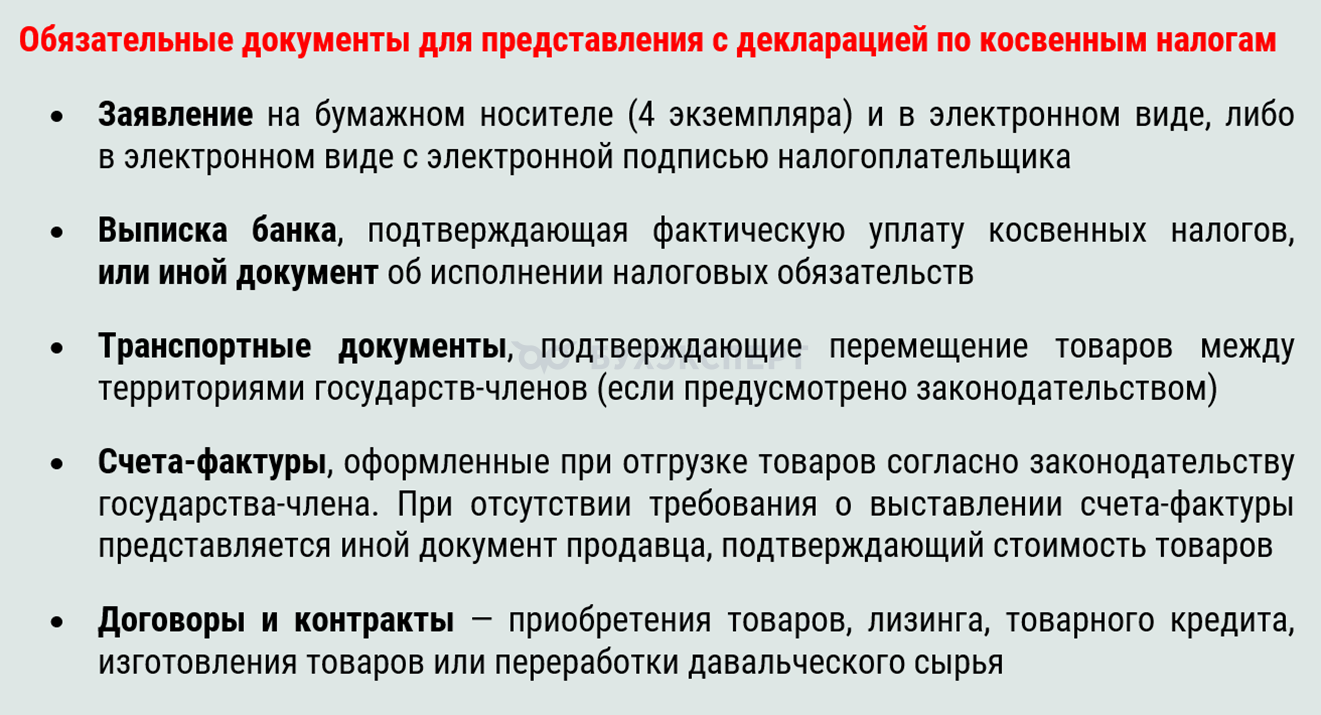

К декларации по косвенным налогам прилагаются документы.

НДС по косвенной декларации уплачивается в рамках единого налогового платежа в полном объеме через единый налоговый счет. Срок уплаты — до 20 числа месяца, который следует за месяцем, когда товары отражены в бухгалтерском учете.

Возможность заявить вычет по НДС в связи с поставкой возникает при соблюдении условий, разъясненных в Письме Минфина от 02.07.2015 N 03-07-13/1/38180.

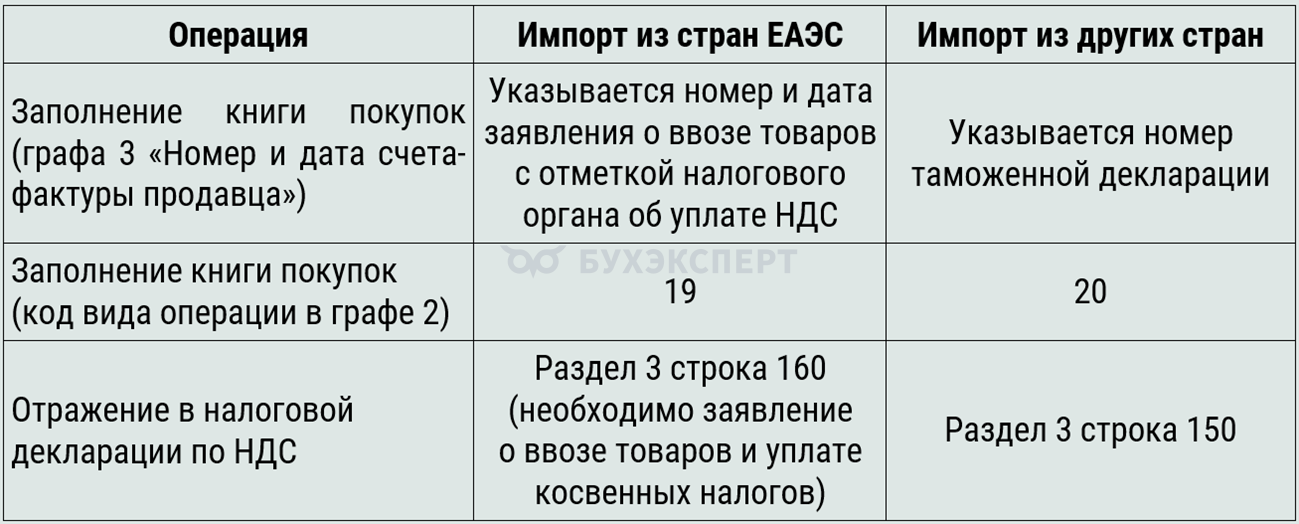

При заполнении книги покупок и налоговой декларации по НДС также требуется соблюдение ряда условий.

Налогоплательщик вправе предъявить к вычету суммы импортного НДС в течение трех лет с момента принятия ввезенных товаров на учет (ст. 172 НК РФ).

При ввозе товаров из стран ЕАЭС в таможенные органы требуется представить статистическую форму с данными о перемещении товаров. Форма должна соответствовать образцу, приведенному в приложении N 1 к Правилам ведения статистики взаимной торговли товарами между РФ и странами ЕАЭС. Срок подачи формы — не позднее 10 рабочего дня месяца, следующего за месяцем ввоза товаров.

Несвоевременное предоставление формы или уклонение от ее подачи может привести к административной ответственности штрафу по ст. 19.7.13 КоАП РФ:

- для должностных лиц штраф — 10-15 тыс. руб.

- для юридических лиц — 20-50 тыс. руб.

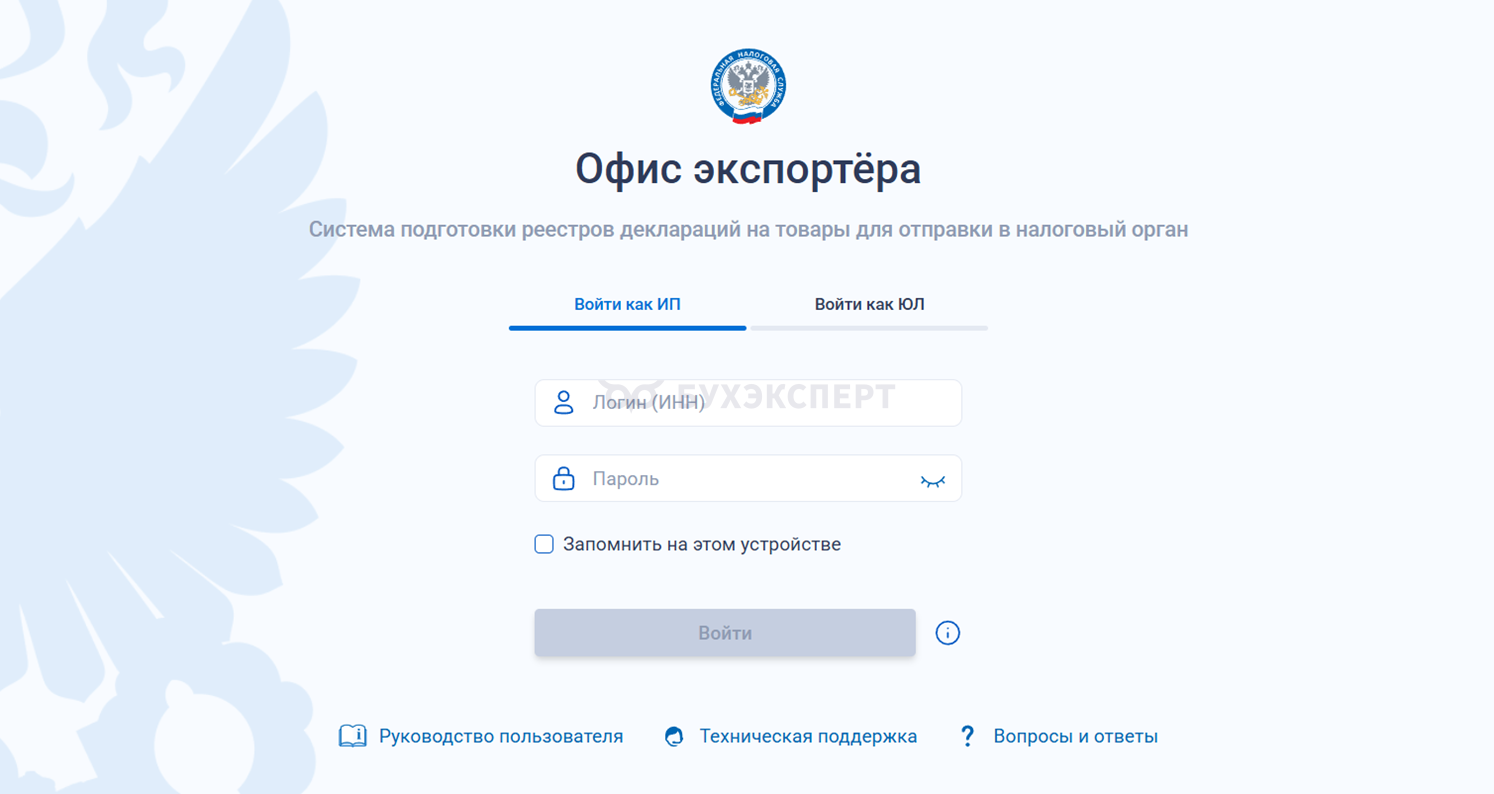

Сервис ФНС для облегчения работы

На сайте ФНС в сервисе Офис экспортера можно получить сведения о таможенных декларациях и заявлениях, связанных с ввозом и уплатой косвенных налогов.

Сервис позволяет подтвердить право на нулевую ставку НДС при экспорте, а также сформировать перечни заявлений о ввозе товаров и уплате косвенных налогов — можно вести электронный документооборот по операциям не только экспорта, но и импорта в рамках внешнеэкономической деятельности.

Для доступа к сервису требуется квалифицированная электронная подпись. Информация о работе с сервисом представлена в Обзор сервиса «Офис экспортера» для сдачи в ИФНС электронных реестров и перечня заявлений при НДС 0%

Кратко об НДС при импорте товаров

- НДС при ввозе из стран ЕАЭС уплачивается в налоговую по месту регистрации покупателя на основании декларации по косвенным налогам до 20 числа месяца, следующего за датой постановки товаров на учет

- При ввозе из третьих стран НДС уплачивается на таможне до момента выпуска товаров из-под таможенного контроля

- НДС при ввозе уплачивают все плательщики по обычным ставкам, независимо от системы налогообложения, а вычет не могут применять упрощенцы-плательщики НДС, применяющие пониженные ставки 5% и 7%

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете