Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2026 года в законодательную базу по внешнеэкономической деятельности внесены множественные корректировки: продлены антикризисные меры, обновлены нормы таможенного регулирования, повысился НДС при ВЭД. Расскажем об этих новшествах.

Содержание

Антикризисные меры: запреты и разрешения

С 2022 года действует несколько НПА, которые ограничивают вывоз / ввоз некоторых товаров и вводят специальный порядок проведения отдельных валютных операций. Основной документ — Указ Президента от 08.03.2022 N 100.

Получите понятные самоучители 2026 по 1С бесплатно:

В конце 2025 года изданы нормативные акты, продлевающие сроки отдельных запретов на 2026-2027 годы:

- до 31.05.2026 продлен временный запрет на вывоз лома и отходов, содержащих драгоценные металлы, если они признаются существенно важными для внутреннего российского рынка (Постановление Правительства от 28.11. 2025 N 1947)

- до 31.12.2027 продлен запрет на вывоз / экспорт отдельных видов оборудования, турбин, станков, других товаров из перечня, приведенного в Приложении 1 Постановления Правительства от 09.03.2022 N 311

- до 31.12.2027 сохранен запрет / ограничения на ввоз отдельных продуктов животноводства и семян некоторых растений из недружественных стран

- до 31.12.2027 продлен временный разрешительный порядок вывоза в ЕАЭС транспорта, запчастей и комплектующих (Постановление Правительства от 02.10.2025 N 1516)

Пример

ООО «МеталлИмпорт» планирует в марте 2026 года отправить в другую страну на переработку лом электронного оборудования, содержащий драгоценные металлы. Таможенный представитель запрашивает разрешение, но получает отказ: товар попадает под временный запрет с 01.12.2025 по 31.05.2026 (Постановление N 1947).

Продлена еще одна антикризисная мера, касающаяся запрета валютным резидентам без разрешения Банка России (Указ Президента от 08.12.2025 N 894 по изменениям в Указ Президента от 18.03.2022 N 126):

- оплачивать доли, вклады в имущество юрлица-нерезидента

- вносить взносы нерезидентам в рамках договоров простого товарищества

Значимые изменения по ВЭД в 2026 году

Основные новшества во внешнеэкономической деятельности:

- усиление валютного и таможенного контроля (его цифровизация), в том числе внедрение системы подтверждения ожидания поставки товаров (СПОТ) — Постановление Правительства от 10.11.2025 N 3213-р, расширение перечня электронных перевозочных документов — Федеральный закон от 07.06.2025 N 140-ФЗ

- точечные изменения товарной номенклатуры ВЭД (ТН ВЭД) — Решения Коллегии СЭК от 23.09.2025 N 81, Совета ЕЭК от 23.12.2025 N 110

- изменения в ТН ВЭД ЕАЭС (обновленная редакция действует с 01.02.2026). Отдельные изменения по ТН ВЭД закреплены решениями Коллегии ЕЭК (Евразийская экономическая комиссия), например, Решением от 11.03.2025 N 26 — бухгалтеру следует проверить соответствие измененных кодов кодам в своей учетной программе

- сохранение до 01.09.2026 упрощенного порядка сертификации — Постановление Правительства от 26.08.2025 N 1277

- введение единого лимита беспошлинных онлайн-покупок в рамках ВЭД ЕАЭС (с 01.07.2026, актуально для физлиц). При превышении лимита пошлина рассчитывается не с суммы превышения, а с общей суммы, хотя и по более низкой ставке (5% вместо 15%). Для некоторых товаров вводятся специальные ставки — Решение Совета Евразийской экономической комиссии (ЕЭК) от 05.12.2025 N 119

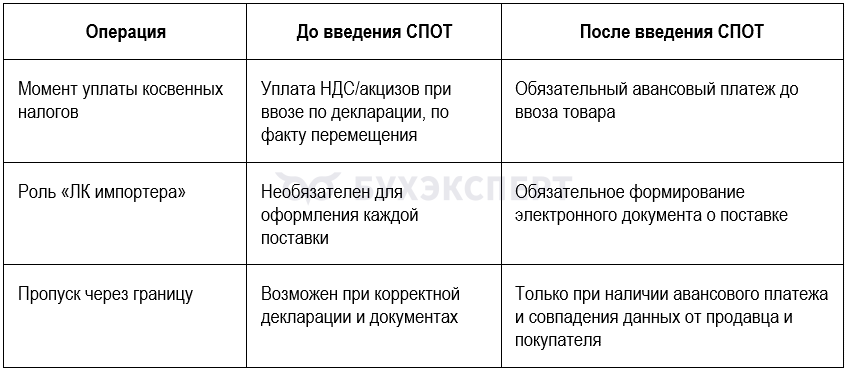

Что такое СПОТ и как это затронет бухгалтера

Система подтверждения ожидания поставки товаров (СПОТ) внедряется поэтапно (Постановление Правительства от 10.11.2025 N 3213-р):

- пилотный проект с 01.04.2026

- обязательное применение — с 01.07.2026

Государственные органы основной целью введения СПОТ ставят борьбу с «серым» импортом, когда недобросовестные лица уклоняются от уплаты налогов путем поставки товаров в адрес российских импортеров, ликвидированных или не ведущих хозяйственную деятельность. При этом в налоговые органы не представляются заявления о ввозе товаров и уплате косвенных налогов, а последующая реализацией товаров идет через лиц, использующих спецрежимы без уплаты налогов.

В рамках СПОТ импортер до ввоза товара обязан оформить в онлайн‑сервисе электронное уведомление, указывая данные продавца, покупателя, товар, стоимость, ставку НДС, акцизов (при наличии) и вносит обеспечительный платеж, равный сумме косвенных налогов (НДС, акцизы). Без уведомления и платежа ФТС не выпустит товар с таможни.

Бухгалтеру потребуется:

- в учетной политике / локальных нормативных актах компании по ВЭД установить порядок оформления электронных уведомлений, контроля и отражения в учете сумм обеспечительных платежей, сверки таких данных с партнерами ЕАЭС

- в небольших компаниях, в которых нет отдельной финансовой службы, планировать средства на предварительные платежи для избежания кассовых разрывов

КБК для обеспечительного платежа при ввозе товаров на территорию РФ с территории другого государства ЕАЭС — 000 1 04 03000 01 0000 110 (Приказ Минфина от 01.12.2025 N 171н, с 01.02.2026).

Информации об особенностях отражения обеспечительного платежа СПОТ в бухгалтерском и налоговом учете пока нет, ждем разъяснений ФНС и Минфина, подзаконных актов.

Таможенное регулирование и пошлины

С 01.01.2026 повышены ставки таможенных сборов за совершение операций, связанных с выпуском товаров (Постановление Правительства от 23.10.2025 N 1638, внесшее изменения в Постановление Правительства от 28.11.2024 N 1637):

- увеличены ставки таможенных сборов в зависимости от стоимости партии товаров

- максимальный размер партии вырос с 7 млн руб. до 10 млн руб.

- ставка для партии выше максимального размера возросла с 30 тыс. руб. до 73 860 руб.

- увеличены пошлины для отдельных товаров — например, для радиоэлектроники с 30 тыс. руб. до 73 860 руб. (при наличии в партии хотя бы одного радиоэлектронного товара)

- выросли ставки таможенных сборов для товаров, таможенная стоимость которых не определяется и не заявляется

Скорректирован порядок уплаты таможенных сборов при неполном таможенном декларировании и (или) периодическом таможенном декларировании (Постановление Правительства от 27.11.2025 N 1907 уточняет текст Постановления N 1638). Уточнено, что при неполном и (или) периодическом таможенном декларировании ставки сборов при экспорте и импорте разные. Сбор нужно считать не в целом по операции, а по каждой декларации с учетом движения товаров (ввоз или вывоз):

- при вывозе — по ставкам из п. 1 Постановления N 1637 в отношении вывозимых товаров

- при ввозе — по ставкам из п. 1 Постановления N 1637 в отношении ввозимых товаров за каждую таможенную декларацию

С 01.01.2026 изменяется порядок оформления декларации на товары, форма и порядок заполнения которой утверждены Решением Комиссии Таможенного союза от 20.05.2010 N 257. Например, скорректирован порядок заполнения графы 44 («Дополнительная информация/Представленные документы»).

Еще более значимые изменения декларации (в отношении формата, порядка регистрации, таможенной стоимости и документов, которые необходимо прикладывать) вступят в действие с 01.04.2026 — Решение коллегии ЕЭК от 07.10.2025 N 90.

Изменилась ответственность за недекларирование / недостоверное декларирование товаров (ст. 16.2 КоАП) с 09.01.2026 (Федеральный закон от 29.12.2025 N 560-ФЗ), например:

- введена минимальная сумма штрафа за отсутствие декларирования — 1 тыс. руб.

- в отношении организаций, не задекларировавших товары, по которым не уплачиваются пошлины, и (или) в отношении которых не применяются запреты и ограничения, штраф на должностных лиц — от 10 тыс. руб. до 20 тыс. руб., на юрлиц — от 20 тыс. руб. до 50 тыс. руб. с конфискацией товара / без конфискации, либо только конфискация (ранее штраф считался от стоимости)

- появилось дополнительное основание для освобождения от ответственности за недекларирование, если у декларанта нет задолженности по уплате таможенных пошлин, налогов, пеней

НДС и ВЭД

Основная ставка НДС в 2026 году повышена с 20 до 22%, что влияет и на участников ВЭД. Меняются и расчетные ставки НДС:

- маркетплейсы, как налоговые агенты при продаже товаров физлицам (и российские, и иностранные), исчисляют НДС по расчетной ставке 18,03% вместо 16,67% (п. 3 ст. 174.3 НК РФ). А если основная ставка НДС 10%, расчетная ставка составит 9,09%

- при оказании иностранными организациями услуг в электронной форме ставка НДС 18,03% (п. 5 ст. 174.2)

Из перечня электронных услуг исключены услуги по предоставлению мощностей для майнинга цифровой валюты (абз. 8 п. 1 ст. 172.2, Федеральный закон от 31.07.2020 N 259-ФЗ).

При экспорте и оказании отдельных услуг, перечисленных в пп. 2.1-2.5, 2.7-2.81 п. 1 ст. 164 НК РФ (перевозка, транспортно-экспедиционные, трубопроводный транспорт нефти, газа и другие), плательщики УСН с 2026 года вместо ставки НДС 0% могут применять специальные ставки 5% или 7%, если заранее откажутся от нулевой ставки по правилам ст. 164—165 НК РФ.

Правила такие же, как для плательщиков на ОСНО:

- подать заявление на отказ от нулевой ставки не позднее 1 числа квартала, с которого планируется использовать отказ

- применять отказ не менее 12 месяцев

Если плательщик УСН не отказался от нулевой ставки и не подтвердил ее в течение 180 календарных дней, его операции облагаются по специальной ставке 5% или 7% (абз. 2 п. 9 ст. 165 НК РФ). Если впоследствии нулевая ставка будет подтверждена, он сможет заявить НДС к вычету, как и плательщик на ОСНО.

Прочие изменения ВЭД

Валютный контроль

Отложено до 01.01.2028 наделение Казначейства полномочиями агента валютного контроля (Постановление Правительства от 10.11.2025 N 1772). Сейчас агенты валютного контроля — уполномоченные банки и профессиональные участники рынка ценных бумаг, не являющиеся уполномоченными банками, а также государственная корпорация развития ВЭБ.РФ (п. 3 ст. 22 Федерального закона 173-ФЗ «О валютном регулировании и валютном контроле»).

Прослеживаемость товаров

C 01.09.2026 применяется механизм прослеживаемости товаров, ввезенных в ЕЭАС по Соглашению от 29.05.2019 «О механизме прослеживаемости товаров, ввезенных на таможенную территорию ЕАЭС» (Решение Евразийского межправительственного совета от 30.09.2025 N 5).

Квотирование

С 01.01.2026 действуют тарифные квоты в отношении сельскохозяйственных товаров, ввозимых в ЕАЭС в режиме выпуска для внутреннего потребления, кроме товаров, происходящих и ввозимых из стран СНГ (Приложение к Решению Коллегии ЕЭК от 07.10.2025 N 89).

Кратко об изменениях ВЭД с 2026 года

- Скорректированы антикризисные меры. Большинство запретов на вывоз/ввоз отдельных видов товаров продлено до конца 2027 года

- Внесены точечные корректировки ТН ВЭД (вступают в силу с разных дат 2026 года) и ТН ВЭД ЕАЭС (с 01.02.2026)

- Внедрение системы СПОТ с апреля-июля 2026: потребуется обязательное электронное уведомление о согласии принять товар и авансовый платеж обеспечительного платежа в сумме косвенных налогов

- Выросли ставки таможенных сборов

- При продаже товаров физлицам на маркетплейсах налоговые агенты (и российские, и иностранные) исчисляют НДС по расчетной ставке 18,03% (а не 16,67%, как было ранее)

- Упрощенцы с 2026 года вместо ставки НДС 0% могут применять специальные ставки 5% или 7%, оформив отказ от нулевой ставки

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете