Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.36.39)

Переход на ЗУП 3.1 с 01.01.2026.

У сотрудника в декабре 2025 (в другой программе) были рассчитаны и выплачены два отпуска, мы создали точные их копии в ЗУП:

1) С 25.12.2025-26.12.2025.

2) С 29.12.2025-30.12.2025.

С 11.12.2025 по 02.01.2026, а затем с 03.01.2026 по 09.01.2026 сотрудник был на больничном и принял решил не продлевать отпуск, т.е. вернуть дни, деньги и т.д. (два раза по два дня отпуска). БЛ рассчитан и выплачен.

Сейчас (в Марте 2026) мы на основании БЛ внесли исправление первого отпуска (25.12.2025-26.12.2025), при этом при вопросе «Продлевать отпуск», указали НЕТ. Отпуск минусовался.

Второй отпуск тоже исправили.

Далее через групповую обработку отменяем привязку Декабрьских отпусков к Мартовских, чтоб Декабрьские можно было снять с проведения, так как их не должно быть в системе ЗУП. Отменяем проведение Декабрьских отпуском, при этом исправление отпуска остаются в системе.

На этом этапе смотрим Расчетный листок и Подробный анализ по НДФЛ:

— В РЛ полная сумма отпусков отображается за мимнусом, образуется ндфл к возврату, это корректное отражение?

— Подробный анализ НДФЛ выглядит так (см срины).

Вопрос: корректно ли такое отражение НДФЛ в системе или мы что то делаем не так? Нужно ли в такой ситуации подавать корректировки 6-ндфл, 2-ндфл? Почему минусовая база уходит в декабрь, а не остается в марте? Как зачесть ндфл? На что еще нам нужно обратить внимание?

Далее начисляем ЗП за март, чтоб увидеть начисление Страховых взносов (СВ).

(В скрине отбор по сотруднику).

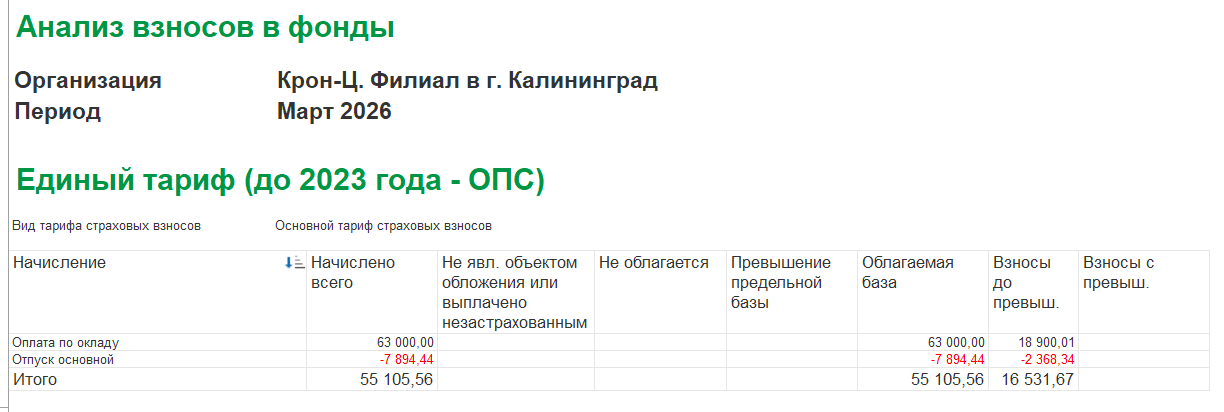

На этом этапе смотрим: Расчетный листок, Анализ ЗП Подробный анализ по НДФЛ и Анализ взносов по сотруднику (см скрины).

Сумма, начисленная за Март (55 808,41) собирается с учетом сторно отпуск (63 702,85 -7 894,44), при этом НДфЛ за месяц начисляется с суммы за минусом отпуска (8 282-1 026), это верно?

Подробный анализ НДФЫЛ выглядит так (см скрин).

В Анализе взносов нет суммы отмененного отпуска.

Вопрос: что мы делаем не так, почему отмена отпуска в Марте не уменьшает базу по страховым взносам?

Смотрим регистр Учет доходов для исчисления страховых взносов (Регистры накопления) (см. скрин)

Нашли в ваших публикациях (https://buhexpert8.ru/voprosy/voprosy-1s-zup/pereraschet-dohodov-po-strahovym-vznosam-pri-otzyve-iz-otpuska.html), что в подобных ситуациях в документе Начисление ЗП и Взносов должно происходить движение по начислению на сумму отпуска период Декабрь, и строно на сумму отпуска период Март, но таких движений нет. Скрин с публикации ниже.

На что еще нам нужно обратить внимание? Где мы могли ошибиться?

Помогите разобраться).

Более подробно см вложение.

Получите понятные самоучители 2026 по 1С бесплатно:

Макс

Макс

ВКонтакте

ВКонтакте

Здравствуйте!

Ваш вопрос в работе. Прошу немного времени для подготовки ответа🙏. Благодарю за понимание ❤️

Насколько я вижу в подробном анализе НДФЛ по сотруднику за 2025 год нет начислений, кроме сторно, отпуска. И в результате доход и исчисленный НДФЛ за прошлый год отрицательные. Так быть не должно, чтобы в 2025 году не было доходов и отражалось только сторно. То есть доходы и исчисленный НДФЛ за 2025 год не отражены в новой базе?

Для того чтобы понять, как нам правильно поступить уточните пожалуйста,:

— Вы начинаете работать в базе ЗУП с нуля в чистой базе ?

— Т.е. не делали перенос из прошлой программы за период до 01.01.2026? И документов прошлого периода в базе нет?

— И в новой базе регистрируете только новые документы начиная с 2026 года?

— Сейчас сложность возникла в связи стем, что нужно сторнировать отпускные, начисленные в прошлом году, но начислений прошлого года в базе нет, поэтому Вы их создаете вручную, а затем снимаете с проведения?

Добрый день!

Перешли из УПП на ЗУП 3.1, рекомендованным переходом. Все необходимые данные перенесены и есть в базе ЗУП.

— База не чистая, есть перенесенные остатки.

— Делали перенос остатков из УПП. Самих документов прошлых периодов нет.

— С 2026 года ведем учет в ЗУП.

— Сейчас нужно сторнировать дни отпуска которые были начислены в декабре в УПП, так как они совпали с БЛ, а сотрудник дни не продлевает, а переносить на другой период. За основу брали алгоритм действий (https://buhexpert8.ru/1s-zup/perehod-na-1s-zup-3/s-1s-zup-2-5/ispravlenie-otpusknyh-rasschitannyh-do-nachala-perioda-ekspluatatsii-programmy.html) и пользовались им для перерасчета отпусков (из за увеличения среднего зп, продлении отпуска на дни БЛ). Сейчас же сумма отпуска не увеличилась, а уменьшается (минусуется).

Возникла сложность с отражением такой ситуации (ндфл, св, взаиморасчеты). В прикрепленной файле подробно со скринами все описали.

Здравствуйте!

Спасибо за пояснение. Получается, что способ, который Вы применяете отрабатывает не очень хорошо.

Попыталась смоделировать такую же ситуацию, как у Вас, но у меня есть сомнения, что получится в точности воспроизвести вашу ситуацию. Поэтому уточните пожалуйста есть ли у Вас возможность предоставить копию базы? Это позволило бы подобрать оптимальное решение.

1. Сначала давайте разберемся с общим порядком действий и какой результат ожидаем получить. У нас сторнируется отпуск прошлого периода.

В статье на которую Вы ссылаетесь рассматривается случай, когда сумма отпускных увеличивается, т.е. происходит доначисление ( Исправление отпускных, рассчитанных до начала периода эксплуатации программы )

В нашем случае отпускные сторнируются, поэтому возникают сложности с отражением сторно.

1) В учете НДФЛ.

В учете НДФЛ сторно отражается на первоначальную дату получения дохода, т.е. в 2025 году. Как отражается сторно рассказываем здесь: Сторнирование доходов в учете НДФЛ

В этом случае по правильному нужно подать корректировку 6-НДФЛ за 2025 год (уменьшить доход и исчисленный НДФЛ на сумму сторно отпуска). При этом удержанный НДФЛ за 2025 год не меняется, поэтому возникнет излишне удержанный НДФЛ за 2025 год, который нужно вернуть в 2026 году. Общий порядок действий подробно на примерах разбираем в статье: Сторно зарплаты за 2025 год в 2026 – как отразить в учете НДФЛ и взносов

Насколько я понимаю сформировать корректировку 6-НДФЛ за 2025 год из новой базы не получится, т.к. перенесены только остатки. В этом случае корректировку 6-НДФЛ придется делать в прежней базе.

2) В учете страховых взносов если у нас доходов текущего месяца марта хватает, чтобы перекрыть сторно, то сторно отражается в текущем месяце Сторно доходов в учете взносов

2. Предлагаю попробовать следующий вариант.:

— Не удалять и не распроводить начисление отпусков, который создавали за декабрь 2025. Оставить эти документы начисления отпуска и оформить ведомость на выплату отпускных.

Это позволит закрыть взаиморасчеты по сотруднику, сальдо на 01.01.2026 будет равно 0. В комментарии к начислению отпускных и ведомости можно написать, что это технические документы. А также это позволит правильно отразить сторно в учете НДФЛ и взносов.

При использовании такого способа у меня получилось так:

— Взносы

— НДФЛ

В учете НДФЛ остается излишне удержанный НДФЛ за прошлый год, который не можем зачесть, мы должны его вернуть

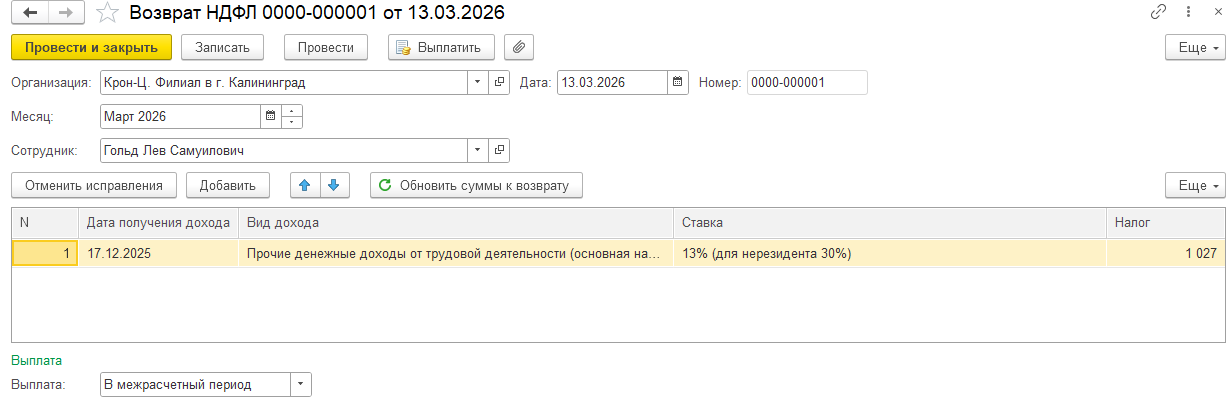

Возврат проводим до начисления з/пл (иначе излишне удержанный НДФЛ будет зачтен, а нам нужно его вернуть):

В результате после возврата:

— в учете НДФЛ за 2025 год отражается только тот доход, который мы сторнируем и излишне удержанный НДФЛ, который возвращаем

При этом возврат будет отражаться в отчете за 1 кв. 2026г. (он отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026) и попадет в уведомление по НДФЛ в 2026 году.

А сторно дохода и уменьшение исчисленного НДФЛ должно попасть в корректировку 6-НДФЛ за 2025 год. Об этом смотрите Пример 1 из статьи: Сторно зарплаты за 2025 год в 2026 – как отразить в учете НДФЛ и взносов

Так же может быть интересно: Как в ЗУП 3.1 заполнять документ Возврат НДФЛ, чтобы не было проблем с уведомлениями и 6-НДФЛ?

Марина, спасибо за подробный ответ. Пока ожидали вашего ответа, тоже изучали материал и пришли к такому же решению.

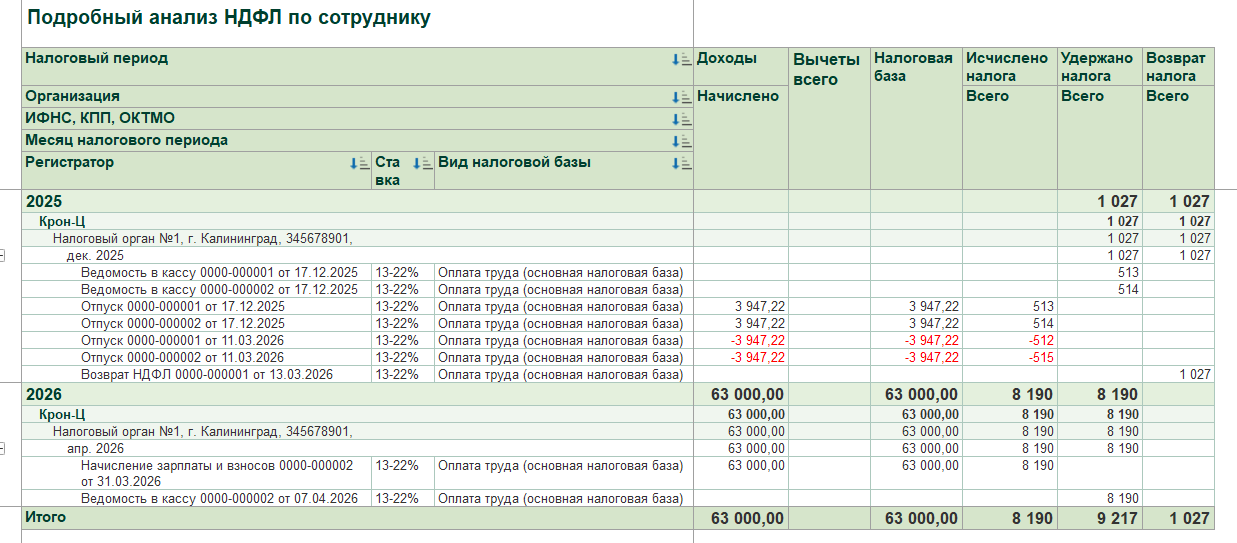

Остался вопрос (пример по вашим скринам): В Расчетном листке НДФЛ начислен (7163) это с дохода 55 105,56 (т.е. оклад (63 000) — сторно отпуска (-7894,44)), а в Подробном анализе НДФЛ доход 63 000 и НДФЛ 8190.

Почему НДФЛ в РЛ меньше чем в Анализе, если мы уже вернули излишне удержанный ндфл?

Давайте разберемся подробнее:

1. Данные расчетного листка (и других зарплатных отчетов) соответствуют данным бухгалтерского учета. Т.е. доходы сотрудника и НДФЛ в расчетном литке попадают в месяц начисления (который также указывается в шапке документов-начислений). И соответственно за данный месяц формируются проводки в БУ по начислениям и удержаниям (в т.ч. НДФЛ). Поэтому у нас в расчетный листок марта попадает доход начисленный за март + суммы перерасчета, который провели мартом и НДФЛ с этих сумм.

Соответственно НДФЛ отражается в марте с учетом сторно отпуска в сумме 7 163.

2. Данные отчета Подробный анализ НДФЛ соответствуют данным налогового учета по НДФЛ (и налоговой отчетности, в т.ч. 6-НДФЛ). При отражения дохода для целей учета НДФЛ у нас дата получения дохода определяется иначе не по месяцу начисления, а по дате выплаты (для зарплатных доходов). Поэтому у нас:

— дата выплаты отпускных — приходится на декабрь 2025

— сторно отпуска относится к первоначальной дате получения дохода — это тоже декабрь 2025

Соответственно исчисленный НДФЛ при сторнировании отпускных тоже уменьшается в декабре 2025 и получается что:

— по сторнированным отпускным НДФЛ с минусом -1027 — попадает в декабрь 2025

— по доходам текущего НДФЛ + 8190 попадает в дату выплаты 07.04.2026

Итого 8190 — 1027 = 7 163

То есть то что в РЛ и подробном анализе НДФЛ отражается по разному это правильно.