Добрый день, ЗУП 3.1 (3.1.27.51).

Иностранец на патенте трудоустроен 03.07.2023г.

25.07.2023г. начислена заработная плата за первую половину июля 2023 г. в размере 16190,48 рублей (исчислен и удержан НДФЛ 2105 рублей). Проведена выплата 14085,48 рублей.

31.07.2023г. пришло уведомление из ИФНС о зачете НДФЛ. Уведомление зарегистрировано в программе 31.07.2023г.

31.07.2023г. начислена заработная плата за вторую половину июля 2023г. в размере 34000,00 рублей (НДФЛ 4420 рублей). В части НДФЛ зачет аванса прошел и по дате получения аванса (25.07.2023г.) в размере 2105 рублей, и по дате получения заработной платы (10.08.2023г.) в размере 2315 рублей.

10.08.2023г. выплачена заработная плата 19914,52 рубля.

При формировании 6-НДФЛ сумма 2105 рублей встает как излишне удержанная. В Анализе НДФЛ по документам-основаниям также 2105 рублей «висит краснотой».

Подскажите, пожалуйста, как можно исправить ситуацию?

Макс

Макс

ВКонтакте

ВКонтакте

Комментарии закрыты.

Добрый день!

Скорее всего дело в том, что у Вас удержан НДФЛ с аванса 25.07.2023г. — 2105 руб. (удержанный НДФЛ отражается в ведомости на выплату)

Поэтому 2105руб. попадает в 6-НДФЛ, как излишне удержанная. В таком случае обычно оформляют возврат излишне удержанного НДФЛ.

Так, согласно письма Минфина от 25 ноября 2022 г. N 03-04-05/115454:

«Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее — Уведомление).

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа Уведомления.

С учетом вышеизложенного после получения от налогового органа Уведомления налоговый агент вправе произвести перерасчет сумм налога на доходы физических лиц, удержанного из доходов налогоплательщика в соответствующем налоговом периоде, уменьшив исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей за период действия патента, относящегося к этому налоговому периоду.

При этом следует учитывать, что в силу положений пункта 7 статьи 227.1 Кодекса разница между суммой фиксированных авансовых платежей, уплаченных за период действия патента в соответствующем налоговом периоде, и суммой налога, исчисленной по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, не подлежит возврату или зачету налогоплательщику.

На основании статьи 231 Кодекса излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика » .

О том, как отразить возврат НДФЛ у иностранца на патенте в 6-НДФЛ можете посмотреть в вопросе:

Заполнение 6НДФЛ по иностранцам, которые работают на патенте

Спасибо за информацию!

Здравствуйте, у нас получается, что излишне удержанный НДФЛ в аванс, мы вернули в выплату заработной платы за вторую половину месяца. И если мы сейчас оформим документ возврат налога, то получается вернем еще раз 2105,00 рублей.

Здравствуйте!

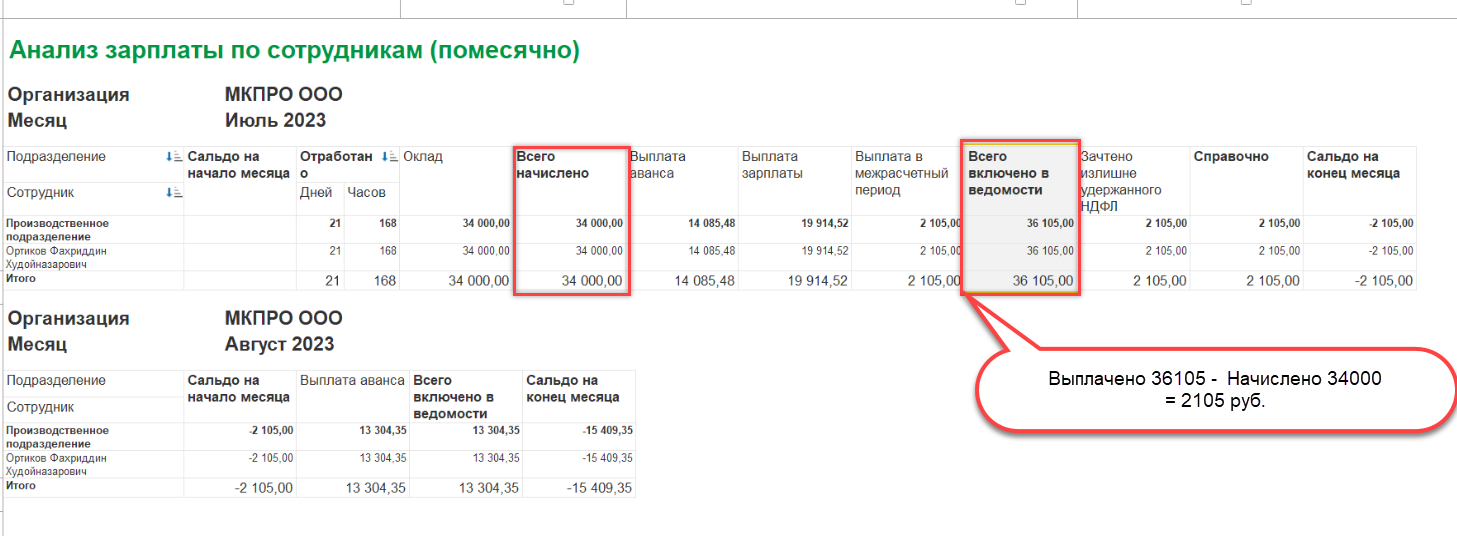

Посмотрела Ваши скриншоты. Получается, что за июль заработная плата была выплачена в большей сумме, чем начислено на 2105руб.: