Списываем просроченную кредиторскую задолженность со счета 62. По этой задолженности есть начисленный НДС с авансов полученных на счете 76.АВ. Как его правильно списать в программе и можно ли принять к вычету?

Содержание

Нормативное регулирование

НДС по списанной кредиторской задолженности (аванса покупателя) нет оснований принимать к вычету, так как не происходит ни отгрузки, ни возврата аванса (п. 5, 8 ст. 171 НК РФ, п. 6 ст. 172 НК РФ, Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

БУ

Сумма НДС по списанному авансу отражается по Дт 91.02 в составе прочих расходов организации (п. 11, 16, 18, 19 ПБУ 10/99).

НУ

По мнению Минфина РФ НДС со списанного аванса покупателя нельзя признать в расходах по налогу на прибыль (Письма Минфина РФ от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Учет в 1С

Отразите списание НДС по списанной кредиторской задолженности документом Списание НДС в разделе Операции — Закрытие периода — Регламентные операции по НДС — кнопка Создать — Списание НДС.

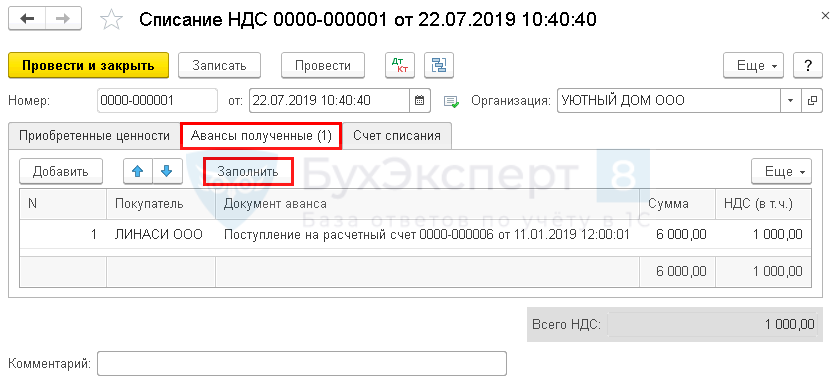

На вкладке Авансы полученные по кнопке Заполнить отразите данные по авансу, на который оформлен документ Корректировка долга вид операции Списание задолженности.

Получите понятные самоучители 2026 по 1С бесплатно:

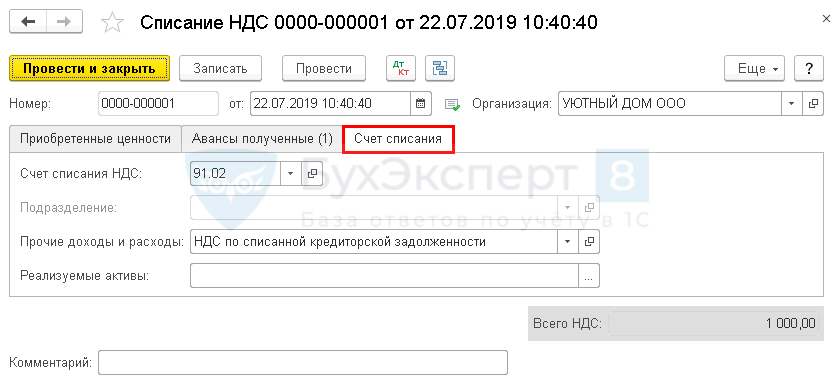

На вкладке Счет списания укажите:

- Счет списания НДС — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья в справочнике Прочие доходы и расходы:

PDF

PDF

- Вид статьи — НДС по списанной кредиторской задолженности;

- флажок Принимается к налоговому учету — не установлен.

Создайте отдельную статью прочих доходов и расходов для списания НДС по авансам полученным, т. к. НДС по списанной кредиторской задолженности в других случаях может быть принят к налоговому учету.

Проводки по документу

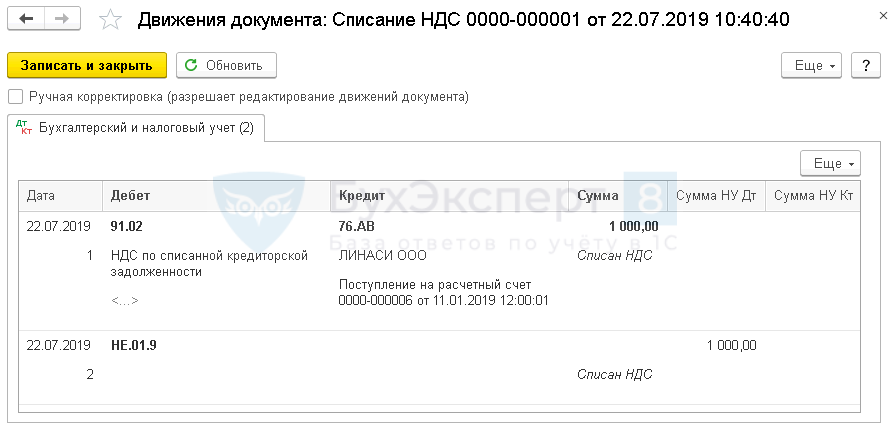

Документ формирует проводки:

- Дт 91.02 Кт 76.АВ — списан НДС по кредиторской задолженности;

- Дт НЕ.01.9 — отражены расходы, не учитываемые в НУ.

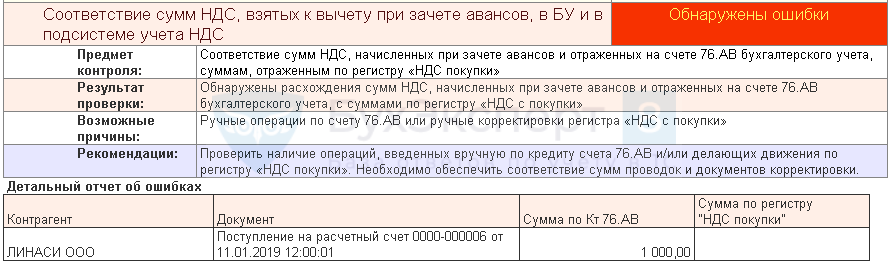

Экспресс-проверка (Отчеты — Анализ учета — Экспресс-проверка) в периоде списания кредиторской задолженности выдает ошибку в части Ведение книги покупок по налогу на добавленную стоимость:

В данном случае ошибки нет, т. к. сумма НДС не должна быть принята к вычету, а значит, не должна попадать в регистр накопления НДС покупки.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, очень хорошо, что делаете материал на такие неординарные случаи.

Удивительно, но статья оказалась очень кстати, не так давно подумала как почистить сч. 76 АВ )))

Спасибо за обратную связь!

Точно, по НДС много всяких таких штук 🙂

Прям вот ООООООГРООМНОООЕЕЕ СПАСИБО! Появилась задача — открыла Бухэксперт и — задача решена!

Замечательные новости! Спасибо, что поделились. С самыми наилучшими пожеланиями к вам 🌷🌷🌷