В данной статье рассмотрим, как уволить сотрудника и сделать полный окончательный расчет в 1С 8.3 ЗУП 3.1.

[jivo-yes]

Содержание

- Общий порядок действий

- Шаг 1. Оформляем приказ на увольнение

- Шаг 2. Передаем в СФР сведения ЕФС-1 Подраздел 1.1 по увольнению

- Шаг 3. Рассчитываем увольняемого сотрудника

- Шаг 4. Выплачиваем расчетные при увольнении

- Шаг 5. Оформляем справки и документы для выдачи увольняемому сотруднику

- Шаг 6. Передаем в СФР сведения о застрахованном лице

- Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Общий порядок действий

Процесс увольнения сотрудника в ЗУП 3.1 включает в себя следующую последовательность шагов:

- Оформить приказ на увольнение

- Передать в СФР сведения ЕФС-1 Подраздел 1.1 по увольнению

- Рассчитать увольняемого сотрудника

- Ввести Ведомость на выплату зарплаты уволенному сотруднику

- Оформить справки и документы для выдачи увольняемому сотруднику

- Передать в СФР сведения о застрахованном лице

Рассмотрим каждый шаг подробно.

Шаг 1. Оформляем приказ на увольнение

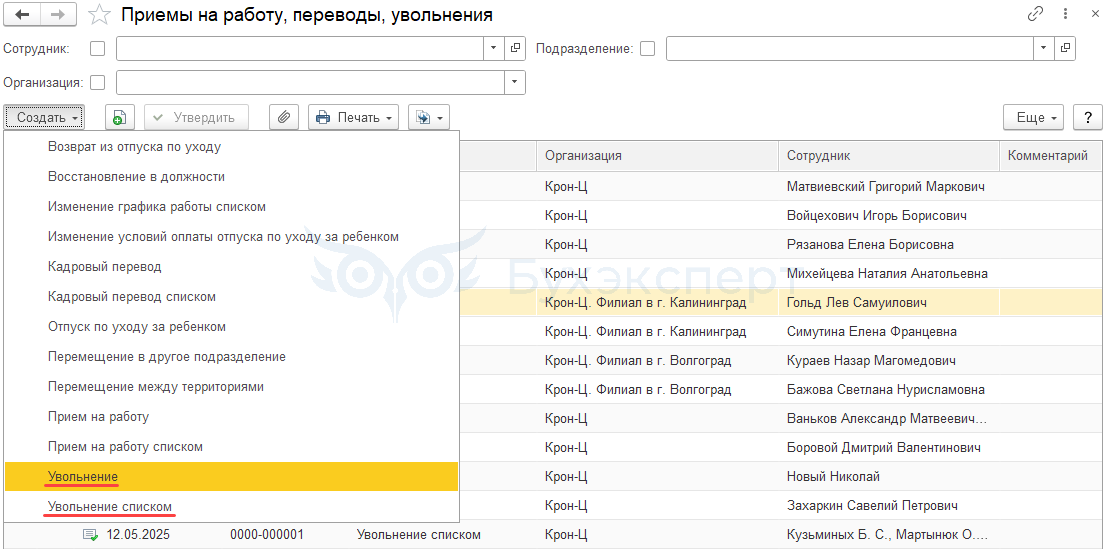

Увольнение в ЗУП 3.1 оформляется документами Увольнение и Увольнение списком, которые можно найти в журнале Кадры — Приемы, переводы, увольнения.

Документ Увольнение позволяет зарегистрировать факт расторжения трудового договора с сотрудником, сформировать приказ по унифицированной форме Т-8, а также провести окончательный расчет с сотрудником. При этом рассчитываются все необходимые компенсации, зарплата, удержания, налоги и взносы. Также можно сформировать записку-расчет по унифицированной форме Т-61.

Получите понятные самоучители 2026 по 1С бесплатно:

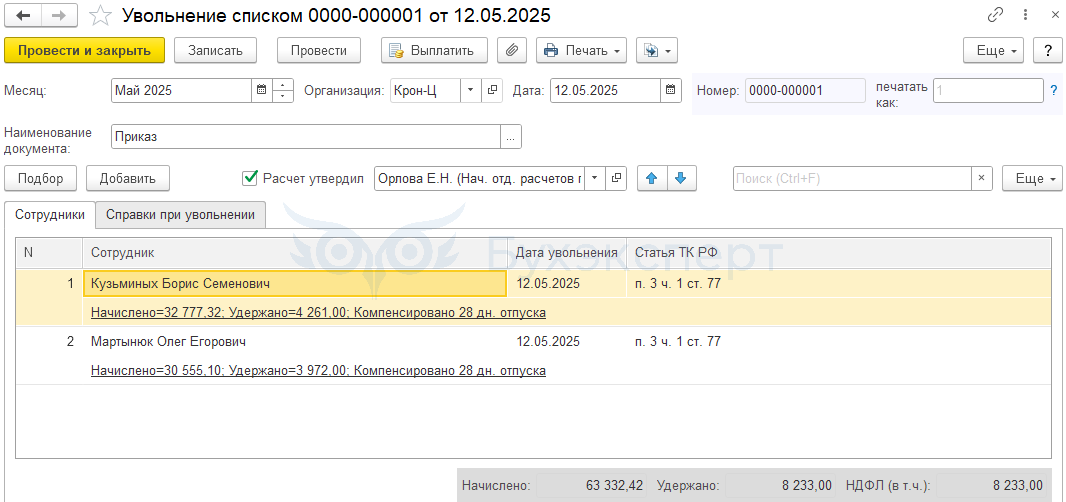

Документ Увольнение списком позволяет сделать тоже самое, но сразу на нескольких сотрудников, с формированием приказа по унифицированной форме Т-8а.

Работа с каждой строкой в документе Увольнение списком аналогична работе с индивидуальным документом Увольнение.

Однако, желательно все же пользоваться именно индивидуальным документом Увольнение. При исправлении документа Увольнение списком по ссылке Исправить будет создаваться документ-исправление Увольнение списком для всего документа в целом, даже если исправление нужно внести только по одному увольнению из списочного документа.

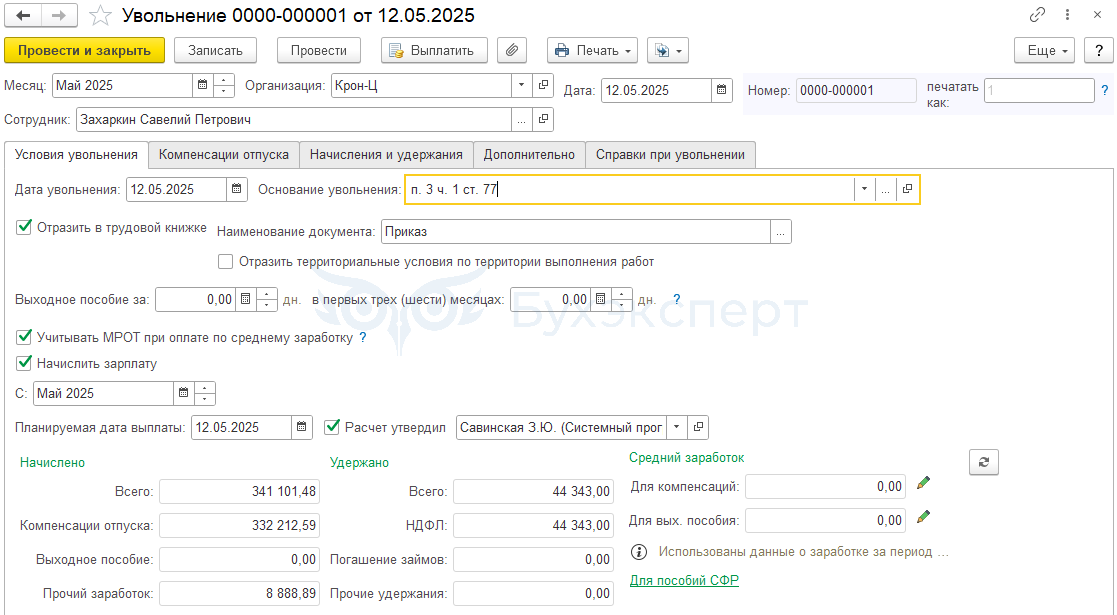

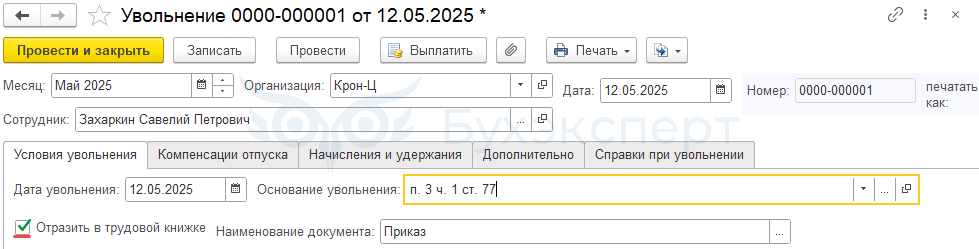

Номер в шапке документа – это «технический» номер документа в базе. Значения полей Дата и Печатать как используются в качестве реквизитов приказа в печатных формах приказа об увольнении (Т-8) и личной карточки сотрудника (Т-2), а также в отчетности по ЭТК: формах ЕФС-1 подраздел 1.1 (СЗВ-ТД) и СТД-Р. По умолчанию реквизит Печатать как заполняется из поля Номер. Если требуется изменить номер приказа для печати, то это следует сделать вручную.

В первую очередь на вкладке Условия увольнения следует указать Дата увольнения. Эта дата будет считаться последним днем работы сотрудника. На дату увольнения будут рассчитаны остатки отпусков для расчета компенсаций или удержаний, по эту дату включительно будет начислена зарплата.

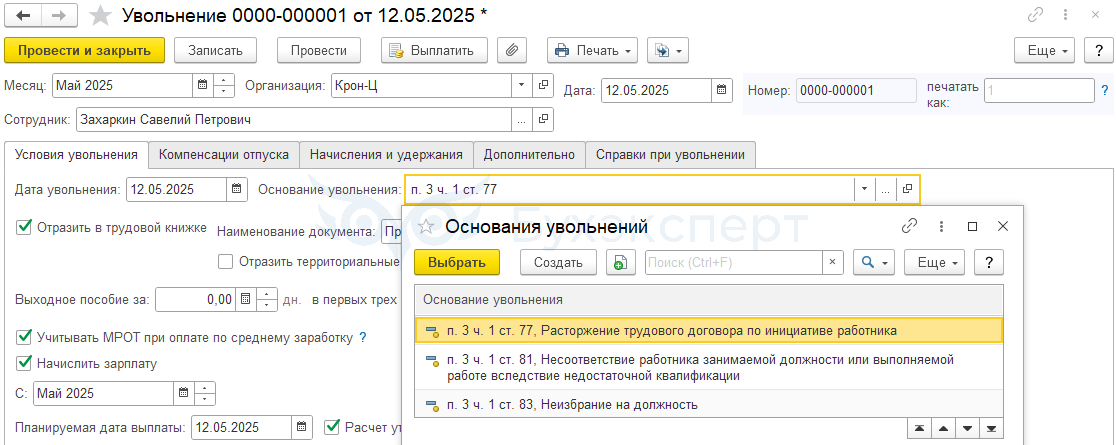

Основание увольнения выбирается из предопределенного перечня.

Флажок Отразить в трудовой книжке отвечает за то, чтобы информация об увольнении отразилась в отчетности по ЭТК: формах ЕФС-1 подраздел 1.1 и СТД-Р. По умолчанию флажок установлен.

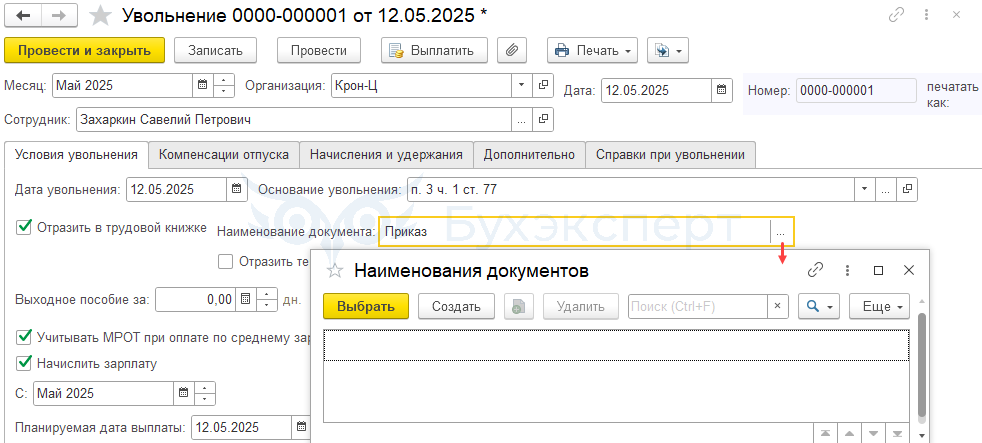

Поле Наименование документа – название документа, подтверждающего прекращение трудовых отношений, которое будет выводиться в формах ЕФС-1 подраздел 1.1 и СТД-Р в качестве документа-основания. По умолчанию поле заполняется значением Приказ. Другое наименование можно задать и выбрать из заполняемого вручную перечня.

После проверки кадровик проводит документ Увольнение и формирует ЕФС-1 подраздел 1.1.

Шаг 2. Передаем в СФР сведения ЕФС-1 Подраздел 1.1 по увольнению

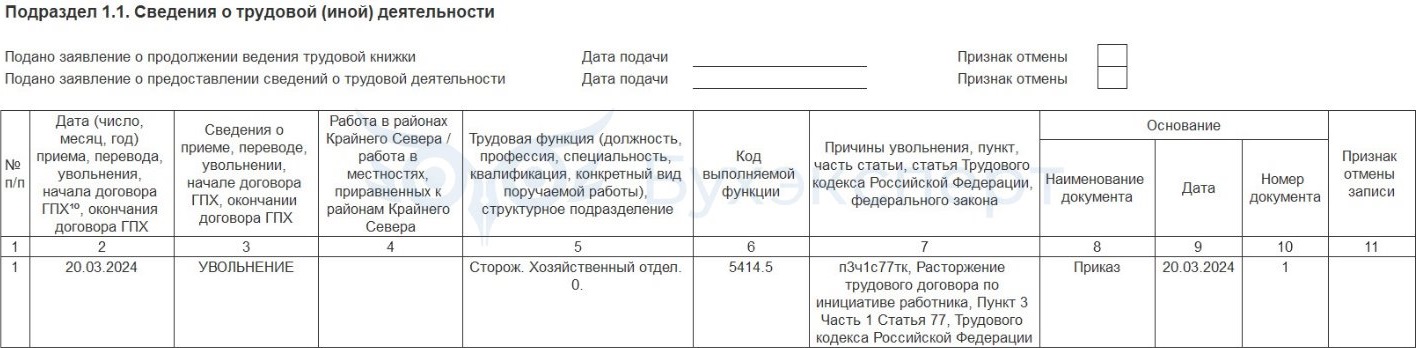

Для мероприятия «Увольнение» обязательно заполняется:

- Графа 2 «Дата (число, месяц, год) приема, перевода, увольнения, начала договора ГПХ, окончания договора ГПХ» – указывается дата увольнения

- Графа 5 «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» – наименование должности, специальности, профессии с указанием квалификации, вид работы и наименование структурного подразделения

- Графа 6 «Код выполняемой функции» – кодовое обозначение занятия, соответствующее занимаемой должности (код ОКЗ)

- Графа 7 «Причины увольнения, пункт, часть статьи, статья Трудового кодекса Российской Федерации, федерального закона» – код причины увольнения и причина прекращения трудового договора

Подробности по заполнению ЕФС-1 подраздел 1.1 при увольнении — в статье Особенности ЕФС-1 Подраздел 1.1 при увольнении.

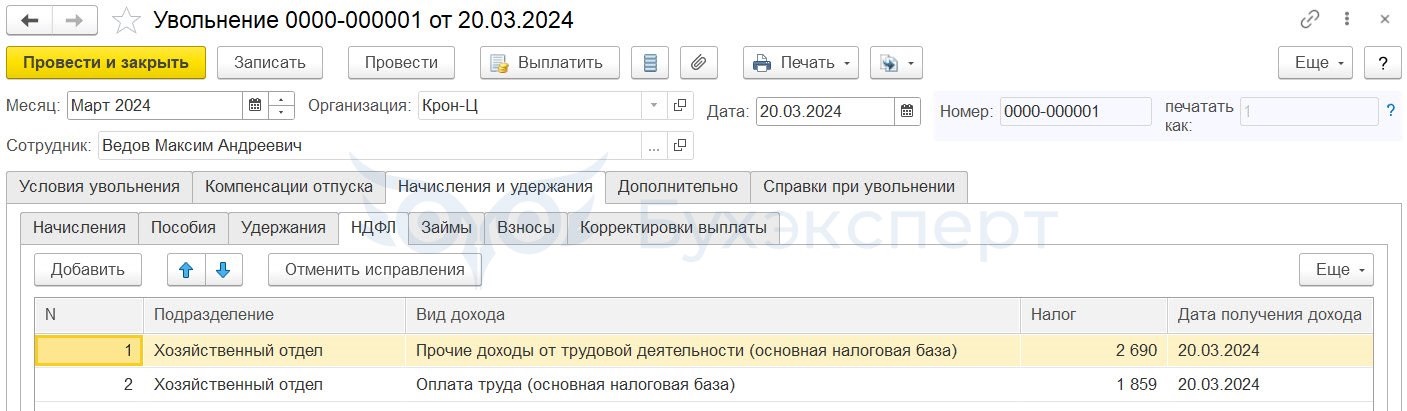

Шаг 3. Рассчитываем увольняемого сотрудника

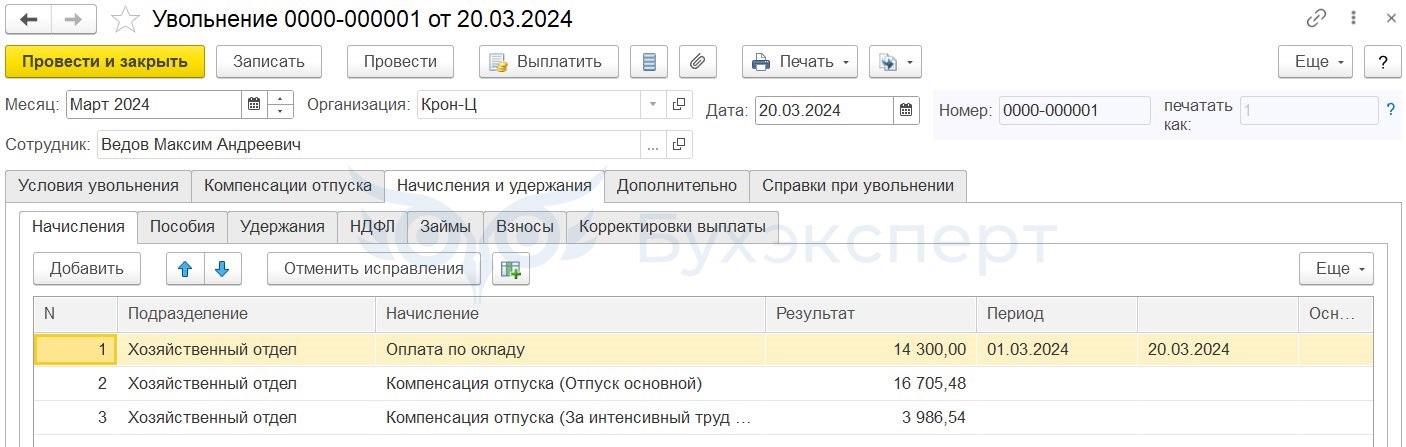

После завершения работы кадровика с документом Увольнение в работу вступает расчетчик и рассчитывает документ. В документе Увольнение на вкладке Начисления и удержания – Начисления рассчитывается зарплата за период до увольнения и компенсация отпусков. Подробно как рассчитывается компенсация неиспользованного отпусков при увольнении рассказывается в статье Компенсация отпуска при увольнении.

На вкладке НДФЛ рассчитывается налог по категориям дохода. Как выполнить проверку НДФЛ по уволенным сотрудникам разобрали в статье Проверка учета НДФЛ по уволенным.

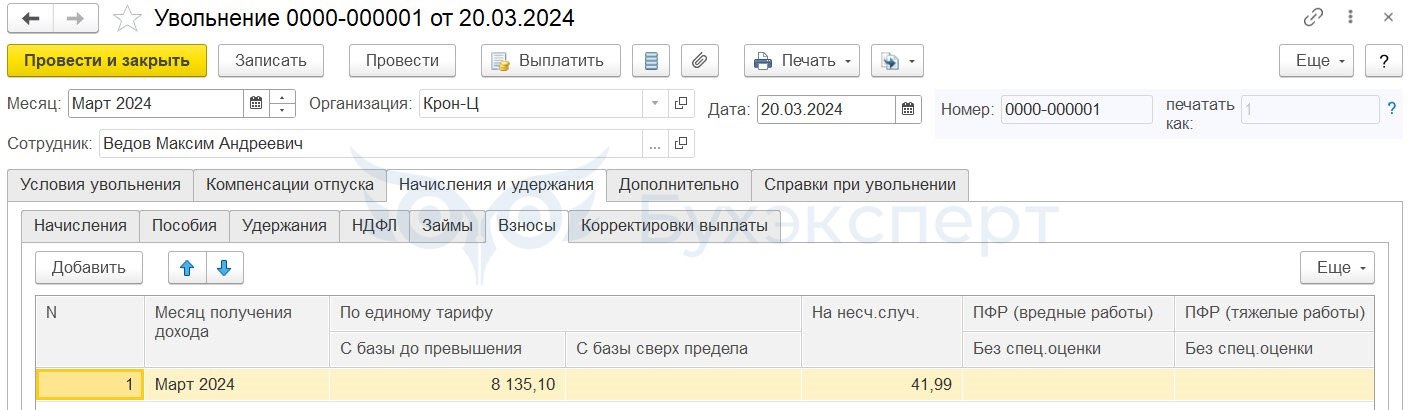

На вкладке Взносы рассчитываются взносы по всем начислениям.

Если при увольнении у сотрудника есть неотработанные дни отпуска, то в документе Увольнение производится удержание или сторно отпуска, предоставленного авансом. Подробно об этом можно посмотреть в статье Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП 8.3.

Состав вложенных вкладок в документе Увольнение аналогичен вкладкам документа Начисление зарплаты и взносов. Подробное описание каждой вкладки можно найти в статье Начисление зарплаты в 1С ЗУП 3.1: пошаговая инструкция для начинающих.

Таким образом, документ Увольнение позволяет начислить зарплату, пособия, произвести удержания, а также рассчитать НДФЛ и страховые взносы.

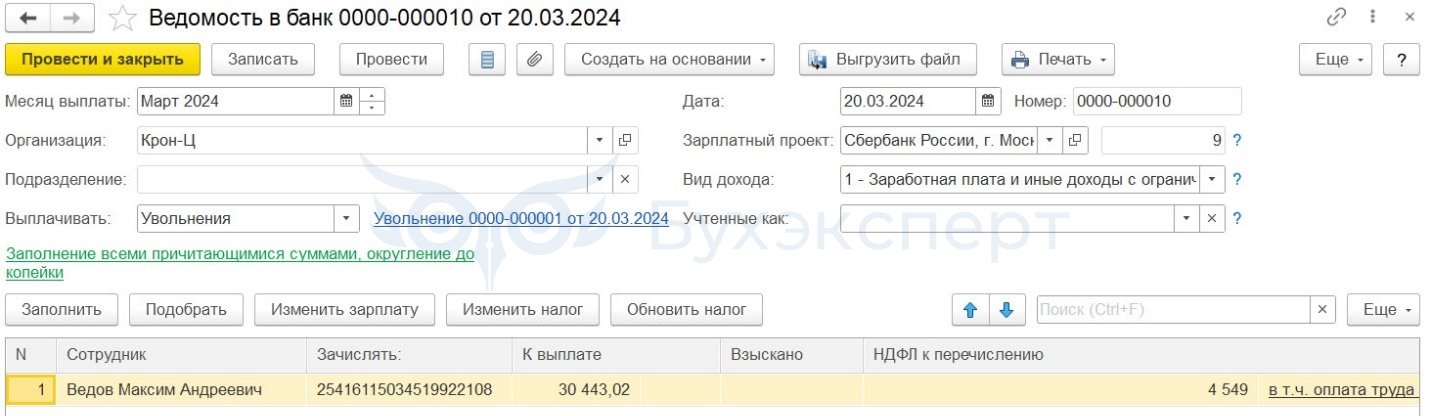

Шаг 4. Выплачиваем расчетные при увольнении

После расчетов и проведения документа Увольнения формируется Ведомость на выплату увольнения.

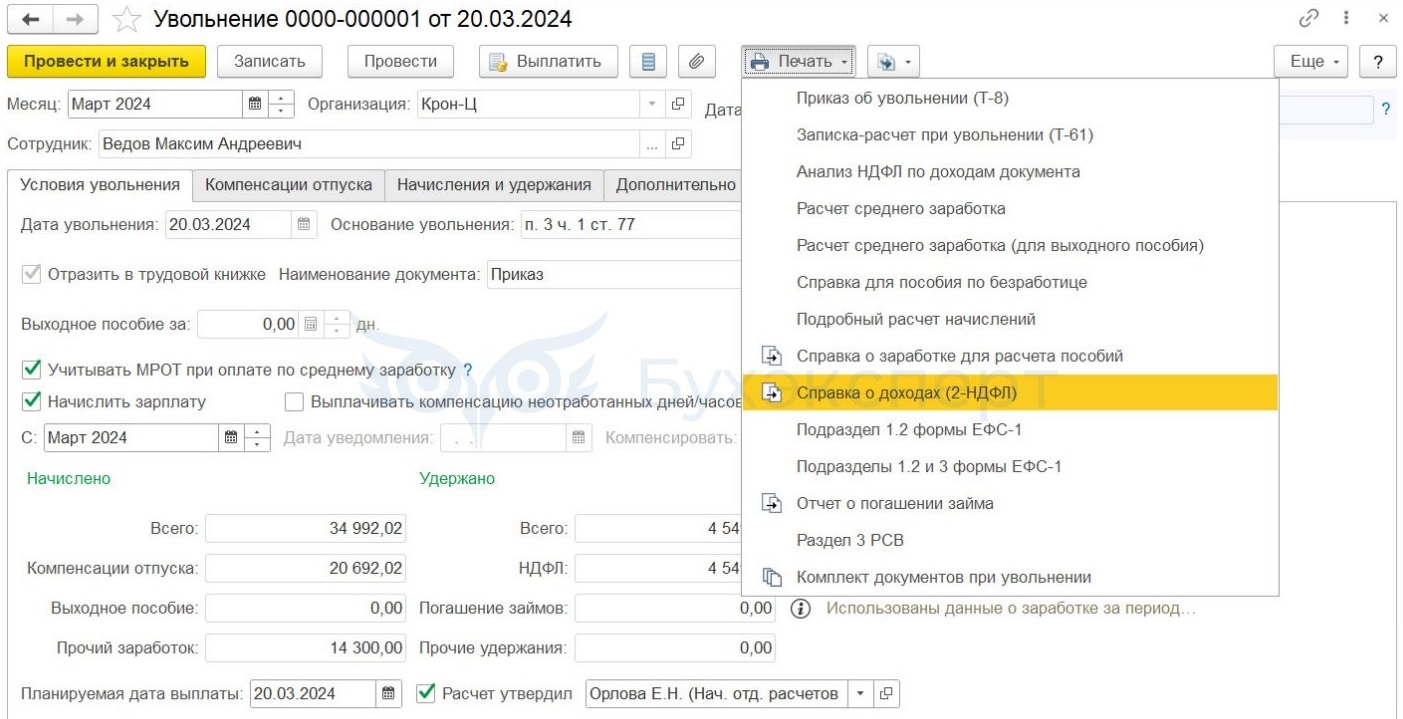

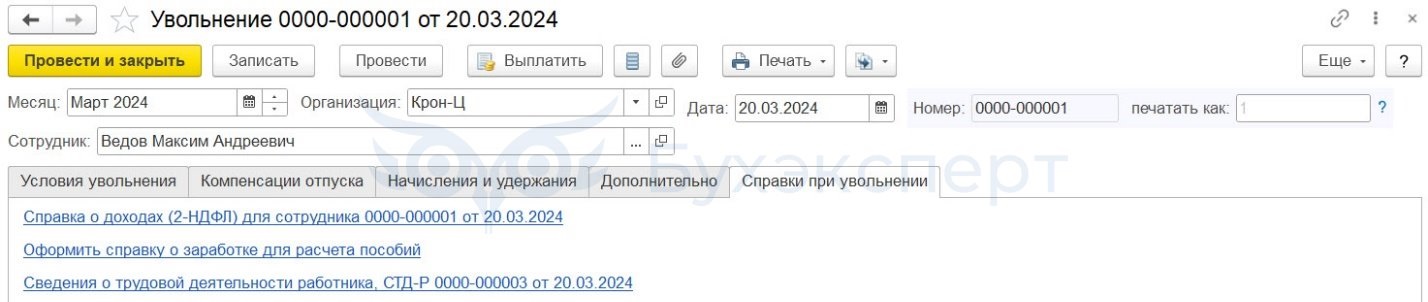

Шаг 5. Оформляем справки и документы для выдачи увольняемому сотруднику

При увольнении сотруднику выдаются такие документы:

- Справка о доходах (бывшая 2-НДФЛ)

- Сведения о трудовой деятельности СТД-Р

- Справка для пособия по безработице

- Раздел 3 РСВ

Сформировать указанные справки можно из документа Увольнение по команде Печать.

Справку о доходах и СТД-Р можно сформировать по соответствующей ссылке на вкладке Справки при увольнении в документе Увольнение.

Как выдать сотруднику справки при увольнении разобрали в статье Справки сотрудникам при увольнении в ЗУП 3.1.

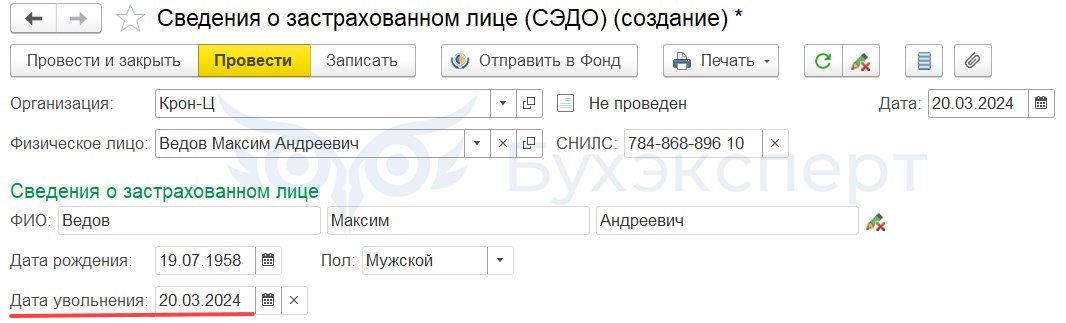

Шаг 6. Передаем в СФР сведения о застрахованном лице

В разделе Кадры – Застрахованные лица СЭДО нужно создать сведения на сотрудника. В фонд отправляются данные с заполненной датой увольнения.

Об обязанности отправлять в СФР сведения о застрахованном лице при увольнении и порядке их заполнения рассказывается в статье Нужно ли отправлять в СФР сведения о застрахованных лицах по уволенным сотрудникам?

Смотрите самоучитель по 1С ЗУП 8.3.1 от Елены Гряниной

Этот самоучитель доступен по ссылке на Плейлист Youtube. Мы периодические обновляем его и добавляем новые видео. Сохраните его в избранное и поделитесь им с коллегами, они будут вам благодарны!

И не забудьте подписаться на наш Канал на RuTube - на нём мы публикуем важнейшие изменения законодательства и 1С.См. также:

- Как в ЗУП 3.1 оформить отпуск с последующим увольнением?

- Выплаты при увольнении по сокращению численности или штата

- Выплаты при увольнении по соглашению сторон в ЗУП 3.1

- Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19)

- Альтернативная настройка в ЗУП 3.1 для расчета НДФЛ с выплат при увольнении с 2025 года

- Компенсация отгулов при увольнении (ЗУП 3.1.30.133 / 3.1.32.17)

- Увольнение в связи со смертью работника в ЗУП 3.1

- Восстановление в должности по решению суда в ЗУП 3.1

- Увольнение и прием в связи с переводом к другому работодателю в ЗУП 3.1

- Увольнение в ЗУП 3.1 в последний день месяца

- Увольнение в ЗУП 3.1 начале месяца (до расчета зарплаты за прошлый месяц)

- Увольнение в ЗУП 3.1 в день выплаты аванса

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Релиз 3.1.14.305.

Увольняется сотрудник, у которого ограничение взысканий 50% (несколько исполнительных листов). После проведения документа Увольние перестает работать ограничение (удерживается «по полной», он остается еще и должен — был выплачен аванс)

Посоветуйте, как быть или это правильно?

Здравствуйте!

Обратите внимание, что в комментариях к статья мы не отвечаем на вопросы по программам 1С.

Все вопросы пользователей рассматриваются в специальном разделе. Задавайте свой вопрос в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь: https://buhexpert8.ru/profile