Источник: Федеральные законы от 12.07.2024 N 176-ФЗ, от 08.08.2024 N 259-ФЗ, от 29.10.2024 N 362-ФЗ, от 29.10.2024 №363-ФЗ, от 23.11.2024 N 399-ФЗ, от 29.11.2024 N 416-ФЗ

Информация для: работодателей

Содержание

Что меняется по страховым взносам с 2025 года

В 2024 году подписаны несколько законов, вносящих поправки в НК РФ с 2025 года. Меняется:

- Состав компаний, применяющих пониженные тарифы взносов и порядок применения некоторых льгот

- Предельная база доходов

- Форма расчета по страховым взносам

- Размер страховых взносов ИП и срок их уплаты

Как изменится порядок применения пониженных тарифов взносов с 01.01.2025

Суть изменений по льготным тарифам:

- расширился перечень компаний, которые смогут считать страховые взносы по льготным тарифам

- продлили срок льготы для тех, кто ее уже применяет

- изменился порядок применения пониженных тарифов взносов для некоторых плательщиков

Перечислим изменения:

- С 01.01.2025 пониженным тарифом 7,6% смогут воспользоваться субъекты малого и среднего предпринимательства, ведущие деятельность в сфере обрабатывающего производства (новый п. 13.2 ст. 427 НК РФ в ред. Закона N 176-ФЗ)

- В составе доходов от профильной деятельности организаций, работающих, в сфере радиоэлектронной промышленности, можно учитывать доходы от реализации произведенного оборудования, предназначенного для производства электронной компонентной базы (электронных модулей), электронной (радиоэлектронной) продукции (п. 14 ст. 427 НК РФ в ред. 176-ФЗ). Перечень такого оборудования утвердит Правительство РФ

- Отменена ставка 0% по страховым взносам для IT-компаний и предприятий радиоэлектронной промышленности. Теперь по начислениям свыше предельной базы по взносам для них действует ставка 7,6 % (новый п. 2.2-1 ст. 427 НК РФ)

- Применять пониженный тариф взносов 7,6% с 2025 года по 2026 год смогут также (ст. 427 НК РФ)

- Продлили пониженный тариф 7,6% для НКО и благотворительных организаций, работающих на УСН. Такой порядок действует до конца 2026 года (п. 2.2 ст. 427 в ред. Закона N 176-ФЗ). До принятия закона предполагалось, что льгота для таких плательщиков сохранится до конца 2024 года

- Увеличен в 1,5 раза предел выплат работникам, с которого применяется пониженная ставка 15% по тарифу страховых взносов для субъектов МСП (п. 2.4 ст. 427 НК РФ). С 01.01.2025 такие работодатели будут начислять взносы по пониженной ставке с выплат работникам, превышающей 1,5 МРОТ (Федеральный закон от 29.10.2024 N 362-ФЗ). Подробнее об этом мы писали здесь

- Расширен состав страхователей, которые могут применять пониженный тариф 15% по п. 4 ст. 427 НК РФ. С 01.01.2025 тариф будут применять участники Военного инновационного технополиса «Эра» и другие организации – участники инновационных научно-технологических проектов в соответствии с Законом от 29.07.2017 № 216-ФЗ (Федеральный закон от 23.11.2024 N 399-ФЗ, пп.10 п.1 ст. 427 НК РФ в ред. с 01.01.2025 ). Подробнее — Участникам ВИТ «Эра» предоставили налоговые льготы с 01.01.2025.

- Срок применения льготной ставки 0% по выплатам организаций, зарегистрированных в Российском международном реестре судов, членам экипажей судов (пп. 4 и пп. 16 п.1. ст. 427 НК РФ) продлили до 31.12.2037 (п. 2.2 ст 427 НК РФ в ред. Закона N 363-ФЗ).

Разберем подробнее льготные тарифы страховых взносов, которые появятся в 2025 году.

Получите понятные самоучители 2026 по 1С бесплатно:

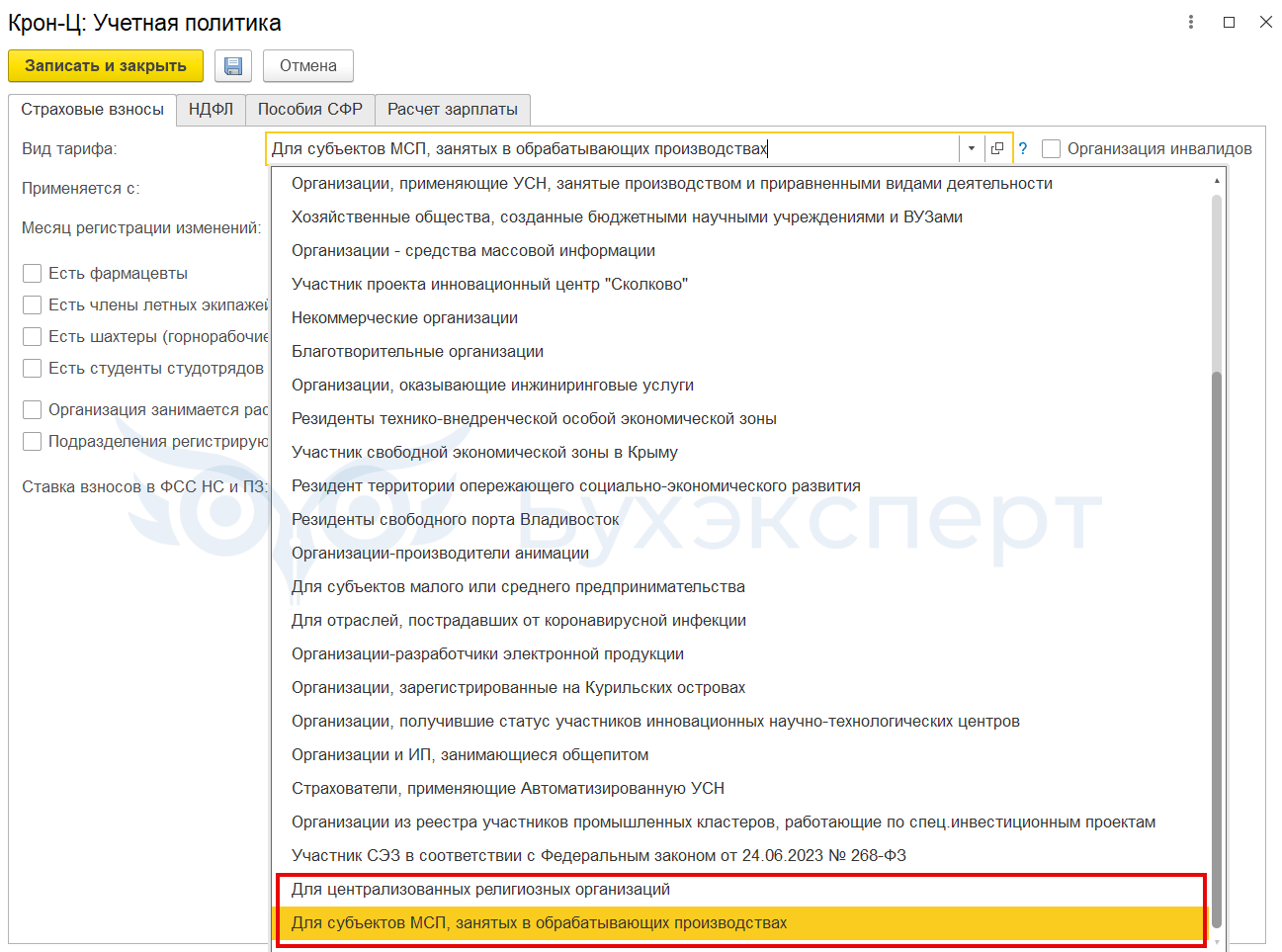

Льготный тариф для МСП из сферы обрабатывающего производства

С 01.01.2025 пониженным тарифом 7,6% могут воспользоваться субъекты малого и среднего предпринимательства, ведущие деятельность в сфере обрабатывающего производства (новый п. 13.2 ст. 427 НК РФ в ред. Закона N 176-ФЗ). Льготная ставка применяется к ежемесячной части выплат, превышающей 1,5 МРОТ, установленный на начало года (Федеральный закон от 29.10.2024 N 362-ФЗ).

Условия для применения льготного тарифа:

- Основной вид деятельности субъекта МСП по ЕГРЮЛ (ЕГРИП) включен по ОКВЭД в раздел «Обрабатывающие производства» и входит в перечень видов деятельности, утвержденный Правительством. Перечень льготных ОВЭД утвержден Распоряжением Правительства от 11.12.2024 N 3689-р. Подробнее — Утверждены ОВЭД обрабатывающей отрасли для тарифа взносов 7,6% с 01.01.2025

- По итогам года, предшествующего году перехода на уплату взносов по пониженному тарифу, а также по итогам отчетного (расчетного) периода поступления от основного вида деятельности в сумме всех доходов составляют не менее 70%.

Доходы определяются:

- для компаний на ОСНО — по правилам, установленным для расчета налога на прибыль

- для ИП и компания на УСН — по правилам для расчета УСН-налога

- для ИП на ОСНО — по правилам для расчета НДФЛ

Если ИП (компания) перестанет соответствовать одному из критериев, ей придется пересчитать взносы по общему тарифу с начала календарного года.

Льготы для религиозных организаций

Применять пониженный тариф взносов 7,6% с 2025 по 2026 годы могут также (п. 1 ст. 427 в ред. Закона N 176-ФЗ):

- централизованные религиозные организации

- религиозные организации, входящие в структуру централизованных религиозных организаций

Централизованной считается религиозная организация, состоящая (в соответствии с уставом) не менее чем из трех местных религиозных организаций (п. 4 ст. 8 Федерального закона от 26.09.1997 N 125-ФЗ).

Изменения по льготам для сферы радиоэлектронной промышленности

С 01.01.2025 в составе доходов от профильной деятельности организаций, работающих, в сфере радиоэлектронной промышленности, можно учитывать доходы от реализации произведенного оборудования, предназначенного для производства электронной компонентной базы (электронных модулей), электронной (радиоэлектронной) продукции (п. 14 ст. 427 НК РФ в ред. 176-ФЗ). Перечень такого оборудования утвердит Правительство.

Напомним, что для компаний из сферы радиоэлектроники установлено обязательное требование для применения пониженного тарифа — по итогам отчетного периода поступления от профильной деятельности в сумме всех доходов должны составлять не менее 70%.

Федеральный закон от 29.11.2024 N 416-ФЗ внес поправки в п. 2.2 ст. 427 НК РФ. С 2025 года отменена ставка 0% по страховым взносам для организаций сферы радиоэлектронной промышленности, а также IT-фирм. Эти страхователи будут платить 7,6% со всех выплат сотрудникам. Подробнее >>

Какие тарифы взносов появились в ЗУП 3.1

Реализованы в ЗУП 3.1.30.57 / 3.1.31.13 — Новые тарифы страховых взносов для МСП в обрабатывающих производствах и религиозных организаций (ЗУП 3.1.30.57 / 3.1.31.13)

Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Учетная политика.

Предельная величина базы взносов в 2025 году

Постановление Правительства Российской Федерации от 31.10.2024 N 1457

В 2025 году – 2 759 000 руб.

Предельная база по взносам в 2025 году вырастет на полмиллиона

Новая форма РСВ с 2025 года

Обновятся разделы и приложения:

- Приложение 2 «Расчет соответствия условиям применения пониженных тарифов страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК» к разделу 1

- Приложение 5 «Сведения о физлицах, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном пп. 2 п. 6.2 ст. 431 НК» к разделу 1

- Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»

- Подраздел 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства»

- Раздел 3 «Персонифицированные сведения о застрахованных лицах»

- Приложение 1 «Сведения, необходимые для применения тарифов страховых взносов, установленных п. 4 ст. 425 НК РФ» к разделу 4

А также вводится новое приложение к разделу 1 — Приложение 3.1. «Расчет соответствия условиям применения единого пониженного тарифа страховых взносов плательщиками, указанными в п. 13.2 ст. 427 НК».

Такие нововведения предусмотрены Приказом ФНС от 13.09.2024 № ЕД-7-11/739@. Подробнее — Подготовлена новая форма РСВ с 2025 года.

Дополнительно к Приказу от 13.09.2024 N ЕД-7-11/739@ ФНС выпустила Письмо от 28.11.2024 N ПА-4-11/13524@. В нем налоговики рассказали, как после 01.01.2025 заполнять в РСВ коды тарифов взносов и застрахованных лиц работодателям, которые применяют пониженные тарифы.

Основные изменения согласно Письму ФНС:

- добавлены новые коды для страхователей - участников ВИТ «ЭРА»

- для других категорий льготных страхователей меняются формулировки в описании тарифов без изменения самих кодов

Подробнее —

Страховые взносы ИП

Федеральный закон от 08.08.2024 N 259-ФЗ установил размер взносов ИП «за себя» на 2025 год в следующих размерах:

- фиксированные взносы — 53 658 руб.

- максимальный размер взносов с дохода свыше 300 000 руб. — 300 888 руб.

В новых регионах РФ (ДНР, ЛНР, Запорожская и Херсонская области) фиксированные взносы уплачиваются в пониженном размере, в 2025 году — 36 000 руб. Дополнительный взнос ИП из новых регионов до 2026 года не платят.

С 2025 года изменился срок уплаты фиксированных взносов — 28 декабря текущего года (сейчас 31 декабря).

Срок уплаты дополнительного взноса не изменился — 1 июля следующего года.

Другие материалы о налоговой реформе 2025

- Налоговая реформа: что меняется в НК РФ с 2025 года

- Налоговая реформа 2025: обзор изменений по налогу на прибыль

- Налоговая реформа 2025: обзор изменений по УСН

- Налоговая реформа по НДФЛ-2025: прогрессивная шкала, поддержка семей с детьми и новый вычет

- Налоговая реформа 2025: амнистия за дробление бизнеса

Семинары по налоговой реформе 2025

- Налоговая амнистия для участников налоговой схемы дробления бизнеса. Законодательный обзор

- Текущая отчетность и «светлое» будущее: обзор налоговой отчетности за 1 полугодие 2024 и дайджест грядущей налоговой реформы. Законодательный обзор

- Налоговая реформа – 2025: ПОЛНОЕ ПОГРУЖЕНИЕ! Законодательный обзор

- УСН по-новому с 2025. Как упрощенцу работать с НДС. Законодательный обзор

- Все новшества для бухгалтера с учетом налоговой реформы-2025. Законодательный обзор

- Бухгалтерская и налоговая реформа с 2025 в 1С:Бухгалтерия

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, подскажите пожалуйста, как можно настроить тариф по взносам в следующей ситуации: в организации в 2024 г. применялся льготный тариф 7,6%, кроме подразделения ГПХ- у них 30%. Сотруднику начисляется зарплата и доплата компенсация моб. связи в НДФЛ код дохода 4800, на которые начислялся основной тариф по взносам, в 2025 г. ИФНС прислали уведомление о том, что если в 6-НДФЛ есть код 4800, то на эти выплаты должен начисляться основной тариф по взносам, нельзя в РСВ указывать код ТОР. Получается нужно за 2024 год пересчитать начисление за моб связь по основному тарифу взносов, а з/пл по этому сотруднику оставить на льготном. Как сделать такой пересчет за прошлый год по конкретному начислению, как корректировать РСВ за 24 год?

Здравствуйте! На практике ни мне, ни коллегам не приходилось сталкиваться с подобной ситуацией. А ИФНС ссылается на какой-то закон или нормативный акт, в связи с чем доходы с кодом НДФЛ 4800 должны считаться по основному тарифу страховых взносов? Я не смогла найти законодательное обоснование для такого требования налоговой. Если я верно Вас поняла, то в 2024 году для всех доходов сотрудника,кроме компенсации мобильной связи должен применяться тариф 7,6%, а для компенсации связи 30%. Такой функционал не реализован в ЗУП, скорее всего здесь только обращаться на v8. Но они тоже запросят законодательное обоснование для такой реализации в программе.